川普:不只國際局勢,經濟也有大破大立的想法

川普於3月9日接受訪問時,對於是否預測美國經濟今年會陷入衰退一事持保留態度。他明確表示不喜歡預測經濟衰退,僅強調美國經濟正處於一個過渡階段。他解釋道,美國政府正在進行一系列重大變革,旨在將財富重新帶回美國,這些措施需要時間來實現,但他深信這將為美國帶來巨大的長期利益。

投資者或許需要認識到,不僅全球局勢在變化,川普對美國經濟結構也有著深遠的革新計劃,這可能意味著經濟格局將迎來重大轉變。

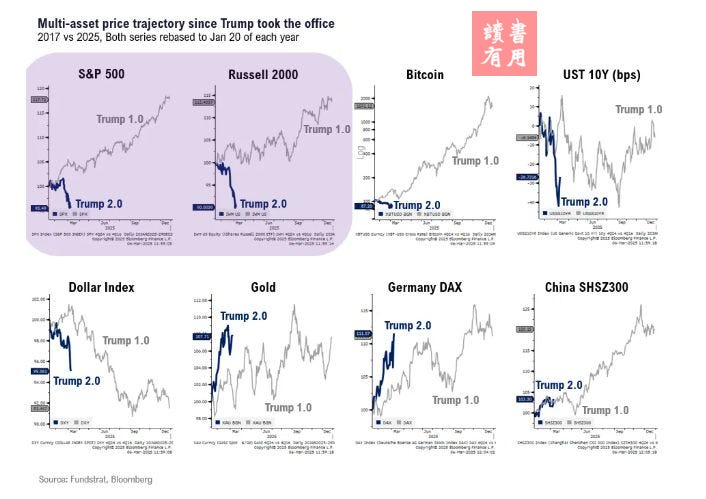

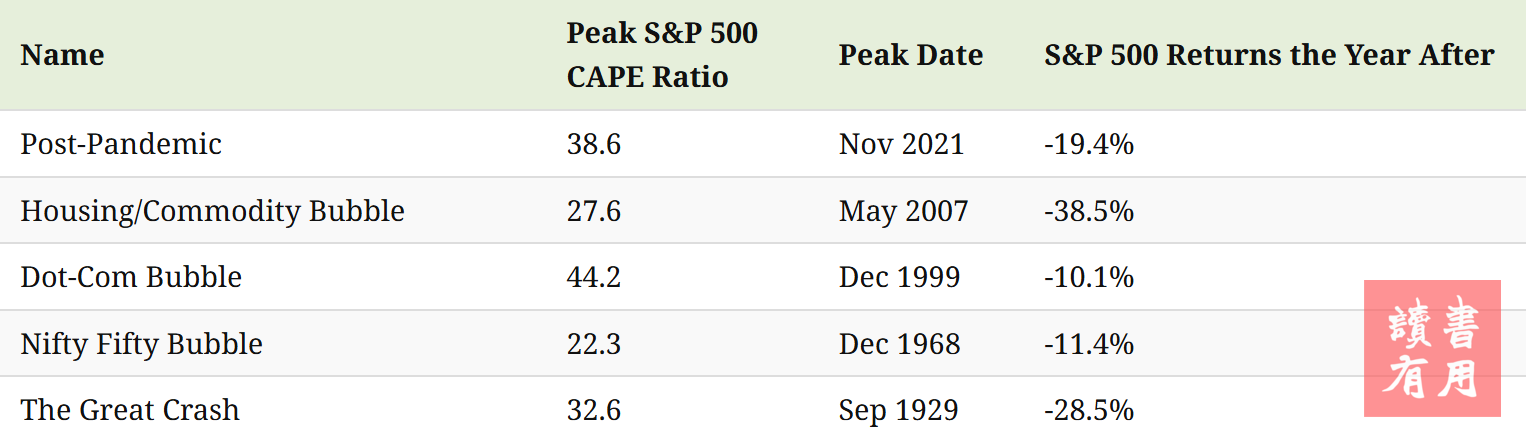

泡沫指標:股市是否仍過熱?

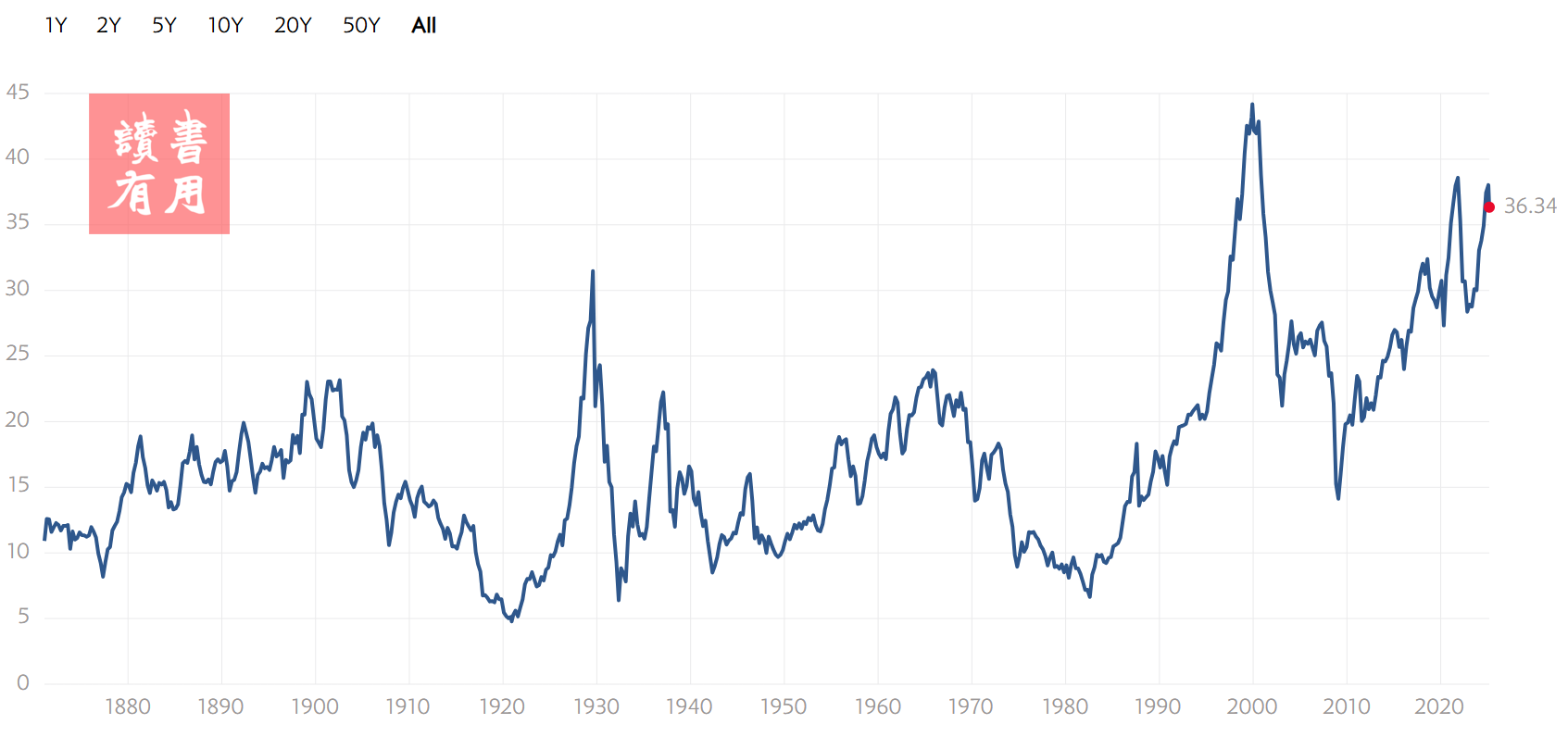

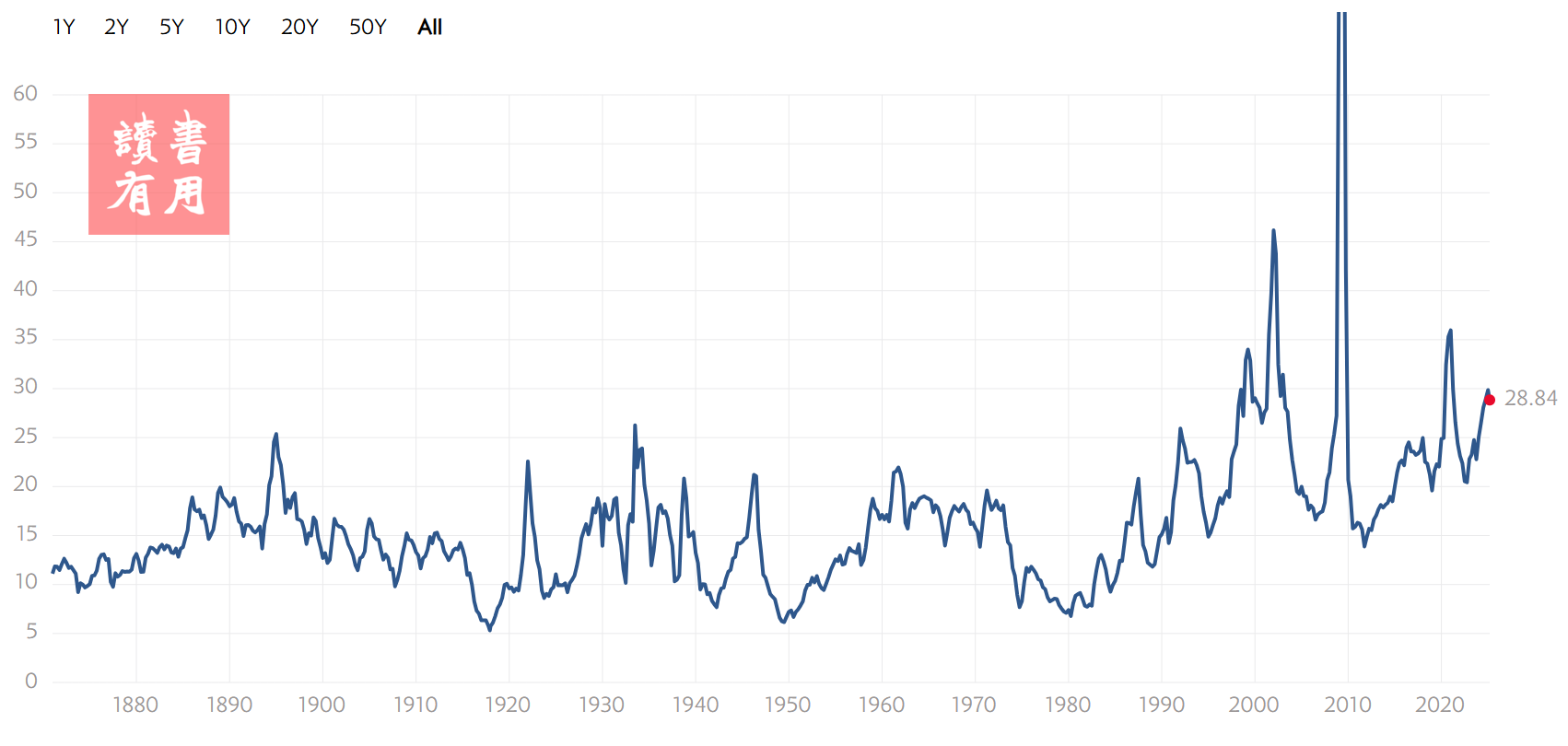

目前,S&P 500的週期調整市盈率(CAPE)即便在近期股市大幅回調後,依然處於歷史高位,顯示市場估值可能仍處於過熱區間。截至上週五(3月7日),S&P 500的CAPE比率為36.34,雖然較2024年底略有回落,但仍遠高於其長期平均值17.6。值得關注的是,這一比率僅在Dot-com泡沫時期和2021年時曾高於當前水平。此外,另一個相對次要的指標——市淨率(Price to Book Ratio)也顯示,當前數值與Dot-com泡沫時期的峰值相當。

如果川普的觀點是「大破大立」,那麼股市或許正處於「AI泡沫」之後的去泡沫化階段。

本週是三月第二週,歷史數據顯示,S&P 500在過去20年中,經常在3月的第二週觸及階段性低點。正如市場常言:「歷史不會簡單重複,但往往驚人地相似。」儘管今年美股的真正底部尚未明確,但短線低點可能在本週出現,投資者可留意5625點附近能否形成有效支撐。

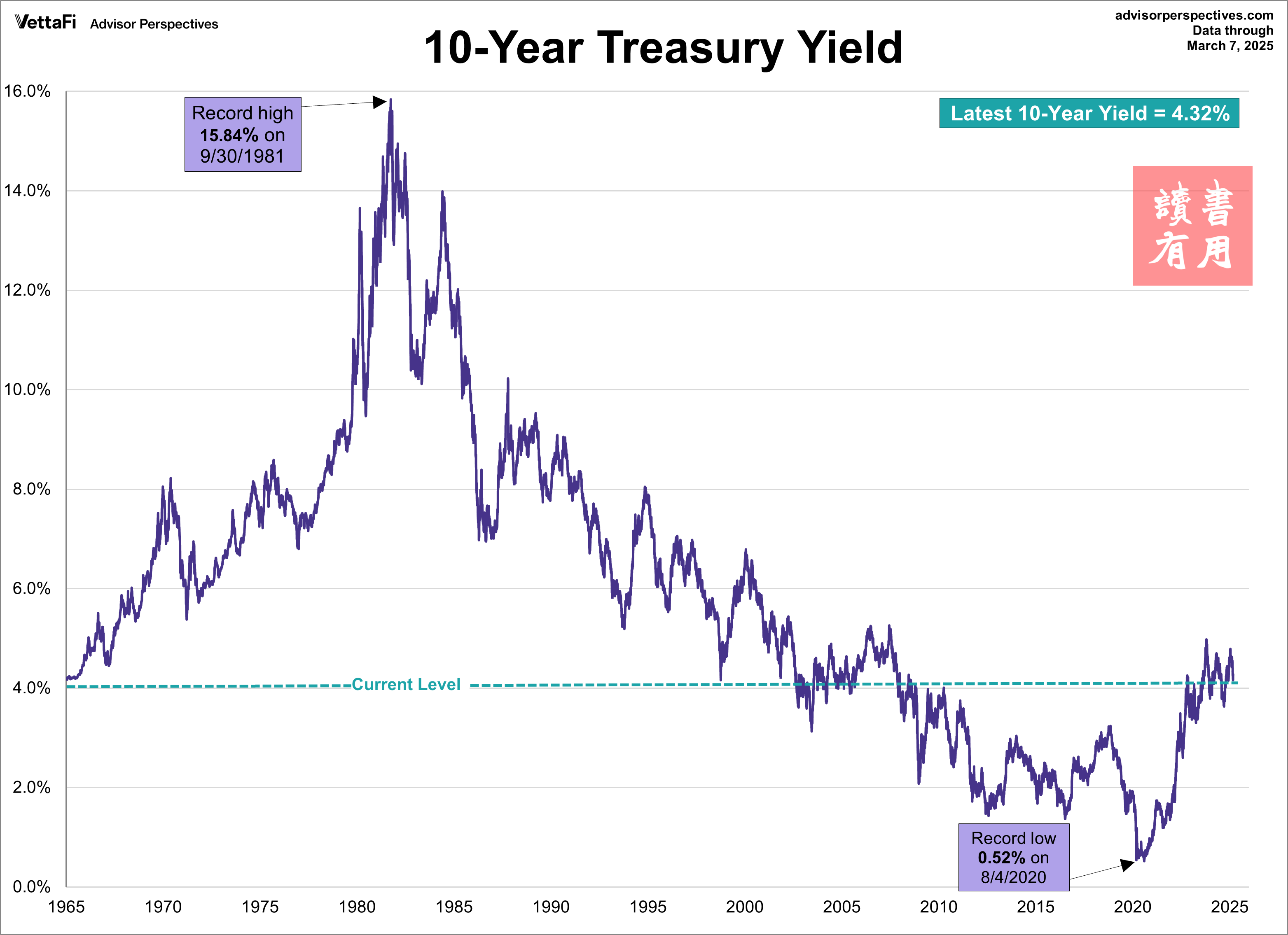

美債收益率與美股的反向博弈:流動性分配的零和性

政策目標的矛盾性

壓低美債收益率需創造「避險需求」或「政策干預預期」,但美股若持續上漲(尤其是科技股主導的結構性牛市),將吸引資金留在風險資產。兩者形成「資金池競爭」:

歷史經驗:2020年疫情後聯儲局無限QE期間,美股與美債同步上漲(流動性外溢),但當聯儲啟動升息後(2022年),10年期美債收益率突破4%即觸發美股估值修正,資金轉向債市。

當前情境:2024年美國經濟「不著陸」預期升溫,若美債收益率因供給過剩(財政赤字擴張)或通膨黏性居高不下,特朗普團隊可能需主動製造風險厭惡情緒(如激化地緣衝突、推動保護主義政策),迫使資金撤出美股、轉向美債避險。

收益率錨定效應的經濟邏輯

10年期美債收益率能否跌破4%,取決於「實際利率預期」與「期限溢價」雙重壓制:

財政部發債策略:若川普擴大減稅與基建支出,美債供給暴增將推升收益率,此時需Fed配合扭曲操作(如直接購債)或暗示降息,但此舉可能加劇股市泡沫。

預期管理手段:透過政策喊話(如質疑美股估值合理性、警告AI泡沫風險),可引導市場重新定價風險溢酬,形成「股債蹺蹺板」效應。

川普政策工具箱的潛在路徑

財政擴張與債務貨幣化的平衡術

減稅2.0與產業補貼:若川普推出新一輪企業稅減免(類似2017年TCJA法案),短期雖刺激企業獲利,但長期財政赤字惡化將迫使美債發行量攀升。若無聯儲寬鬆配合,收益率可能飆升,與壓低利率的目標矛盾。

非傳統手段施壓聯儲局:川普可能透過提名鴿派理事、公開批評鮑爾政策,甚至推動立法削弱聯儲獨立性,以確保低利率環境。歷史上前總統對聯儲的政治施壓(如尼克森時代)曾成功壓低利率,但代價是通膨失控。

地緣風險作為「催化劑」

升級中美科技戰:擴大對中國AI晶片、電動車產業的制裁,可能觸發全球供應鏈動盪,加劇市場波動性,驅動避險買盤流入美債。

能源政策雙面刃:放鬆頁岩油生產限制雖可壓低油價、緩解通膨,但若過度打擊OPEC+產量協議,可能引發中東緊張局勢,反向推升避險需求。

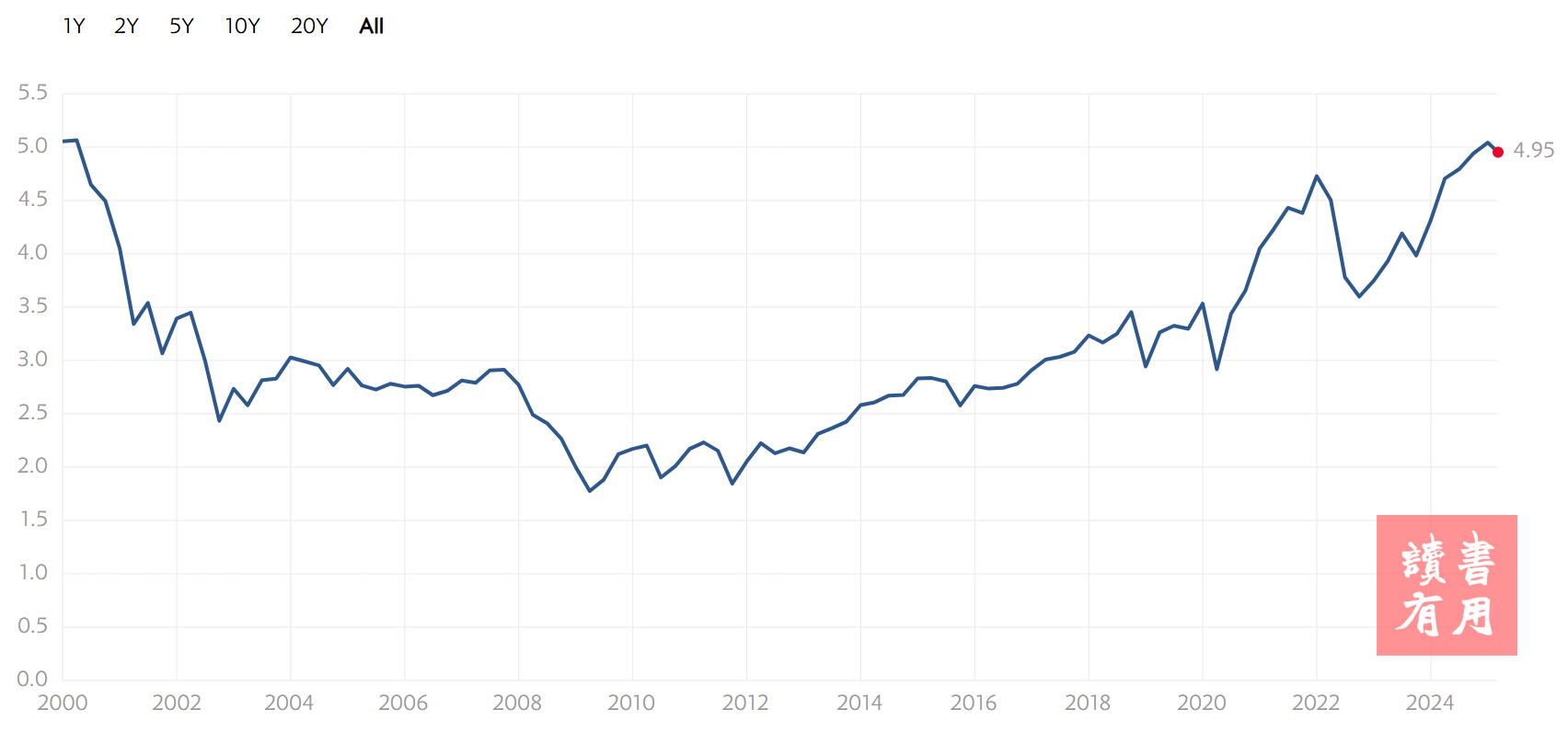

市場定價的臨界點:5625點與4%收益率的賽跑

S&P 500技術面與資金流的角力

若S&P 500堅守5,625點(接近2024年3月低點與200日均線),市場可能解讀為「軟著陸」預期未變,資金續留股市。

一旦跌破關鍵支撐,量化交易程式將觸發系統性拋售,加速資金轉向債市。此時若聯儲釋放降息訊號,10年期收益率有望快速跌破4%。

「AI泡沫」與產業結構脆弱性

當前美股7巨頭(Magnificent 7)佔S&P 500權重逾30%,其估值高度依賴降息預期與AI商業化敘事。若川普抨擊科技巨頭壟斷地位(如重啟反壟斷調查),或OpenAI等領軍企業出現技術瓶頸,可能觸發獲利了結潮,成為「壓垮美股的稻草」。