市場總況

美股開盤表現分化

Nasdaq +0.5%,S&P500 +0.2%,道瓊 -0.5%。

科技股續強,AI 熱潮支撐市場氣氛。

亮點股票

Amazon (AMZN):漲逾 4%,創歷史新高,宣布與 OpenAI 達成 380 億美元合作。

Nvidia (NVDA):上漲 2%,接近歷史高點,受惠於分析師上調評級與 AI 雲端需求。

宏觀面與政策

美國製造業連續第八個月萎縮(ISM PMI 48.7)。

關稅不確定性仍壓抑工業成長,汽車與航空為少數亮點。

美國政府停擺延後就業數據發布;最高法院本週審理川普關稅合法性案。

科技股重點 - AI大基建加速進行中

1️⃣ Amazon × OpenAI 合作

內容:OpenAI 將透過 AWS 使用數十萬顆 Nvidia GPU,合約總值達 380 億美元,2026 年底前全面啟用。

意義:

OpenAI 分散雲端供應鏈,不再僅依賴 Microsoft Azure。

AWS 近年 AI 營收增速達 20.2%,CEO Andy Jassy 表示一年內新增算力 3.8 GW。

AWS 同時為 Anthropic 提供 100 萬顆自研晶片。

延伸:OpenAI 已簽訂多家雲端與晶片合約:

Oracle(3000 億美元)

CoreWeave(220 億美元)

Broadcom、AMD、Nvidia

市場疑慮:OpenAI 基建承諾成本累計恐超過 1 兆美元,營收遠不及,出現「AI 泡沫化」疑慮。

2️⃣ Palantir Technologies (PLTR)

Q3 財報亮眼:

營收:11.8 億美元(年增 63%,高於預期 10.9 億)。

EPS:$0.21(高於預期 $0.17)。

美國商業業務年增 121%,政府部門年增 52%。

Q4 展望:

預期營收 $13.27–13.31 億美元。

全年營收上調至約 $44 億美元(連續第三次調升)。

CEO Alex Karp 評語: 美國商業業務為「絕對的巨獸 (an absolute juggernaut)」。

股價反應: 盤後上漲超過 5%,年漲幅達 170%,為 2025 年 S&P500 表現最佳之一。

3️⃣ Lambda × Microsoft

合作內容: 雙方簽署多億美元 AI 基礎設施合約,部署數萬顆 Nvidia GPU(包括 GB300 NVL72 系列)。

背景: Lambda 自 2012 年成立、獲 Nvidia 支持,累計募資 17 億美元。

影響:

代表 Microsoft 在 AI 雲端「多廠商合作」策略,強化供應鏈靈活性。

宣布當日同時公布與 IREN 的 97 億美元 AI 雲容量協議。

4️⃣ IREN(Iris Energy)× Microsoft 合作

合約規模: 97 億美元,為期五年,Microsoft 成為最大客戶。

服務內容: 提供位於德州 Childress 的 Nvidia 晶片算力。

產業意涵:

比特幣礦業正式轉型為 AI 高效能運算(HPC)供應商。

IREN 同時與 Dell 簽署 58 億美元設備採購案(GB 300 NV72)。

股價與展望:

當日漲 10%,年漲幅 580%。

Bernstein 給予 買進評級,目標價 $75。

分析師觀點:「比特幣礦工已成為 AI 價值鏈不可或缺的一環,提供電力與機殼解決算力瓶頸。」。

5️⃣ Amkor Technology (AMKR)

股價上漲 15.5%,因 Aletheia Capital 新增「買進」評級,目標價 $62。

Q3 財報摘要:

營收 $19.9 億(年增 6.7%,優於預期)。

EPS $0.51(高於預期 $0.42)。

EBITDA 利潤率 17.1%。

庫存天數降至 21 天,顯示供需平衡改善。

Q4 展望: 營收指引 $18.3 億略低於市場預期。

主題: 受惠於 CoWoS 封裝需求與「美國製造」政策。

股價年初以來漲幅 42%,五年報酬約三倍。

產業與趨勢觀察

AI 雲端資本開支(CapEx)激增

AWS、Microsoft、Oracle、CoreWeave、Lambda 同步擴建資料中心。

各大廠商正形成「AI 雲供應鏈聯盟」,反映算力與電力的雙重瓶頸。

比特幣礦業的「算力轉生」

IREN、Riot、TeraWulf、Cipher 等皆轉向 AI/HPC。

核心優勢:現成電力與土地資產 → AI 運算殼體。

半導體後段封測重獲關注

Amkor 等公司受惠先進封裝(如 CoWoS、Fan-Out)需求。

美國政策激勵在地供應鏈重組。

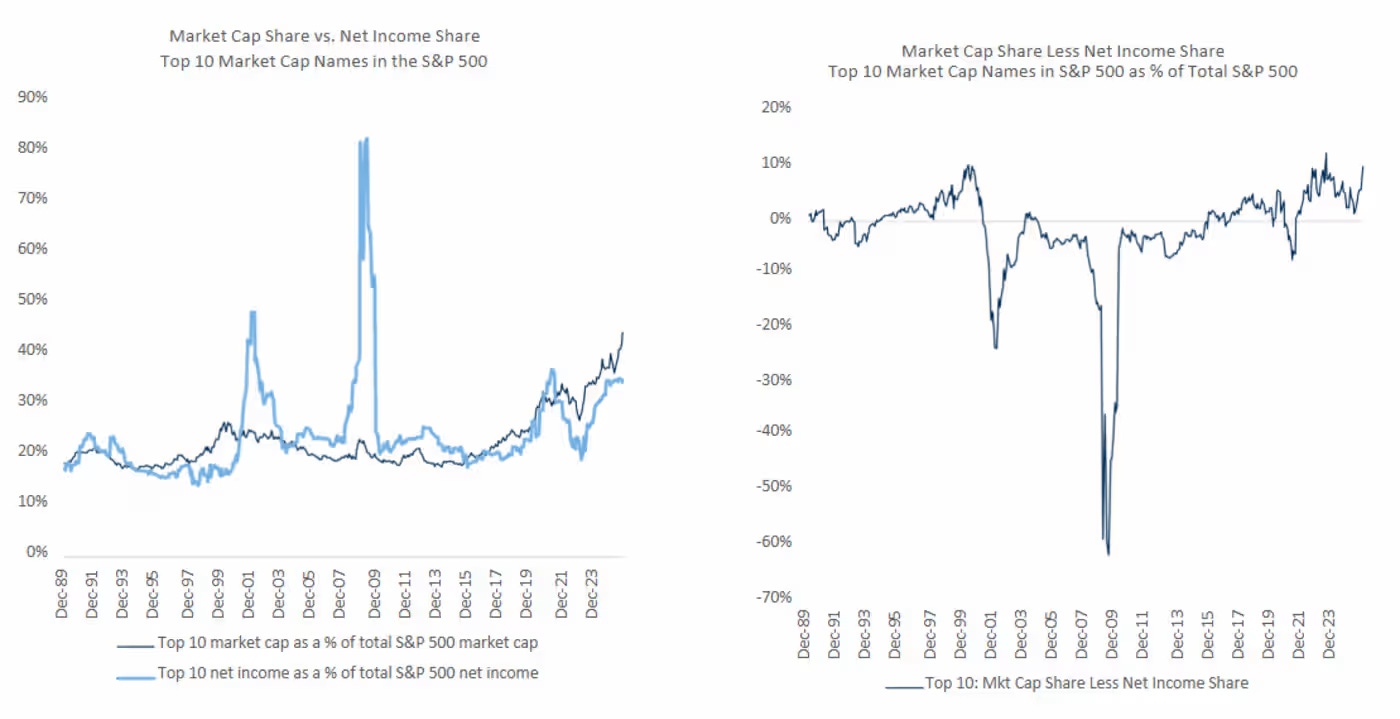

市場風險與泡沫隱憂

AI 資本支出過度集中於 OpenAI、Microsoft、Amazon 等少數巨頭。

估值高漲但獲利仍滯後,潛藏系統性風險。

谢谢分享。