美股三大指數止跌回升,主要受到台積電強勁財報帶動 AI 樂觀情緒,以及部分華爾街銀行優異財報的激勵。此外,地緣政治緊張局勢緩解導致油價大跌。

1. 美股市場表現

指數反彈:經歷連續兩日的下跌後,美股週四全面上揚。道瓊工業指數(Dow Jones)上漲約 0.6%(近300點),標普500指數(S&P 500)上漲 0.3%,那斯達克綜合指數(Nasdaq)上漲近 0.3% 。

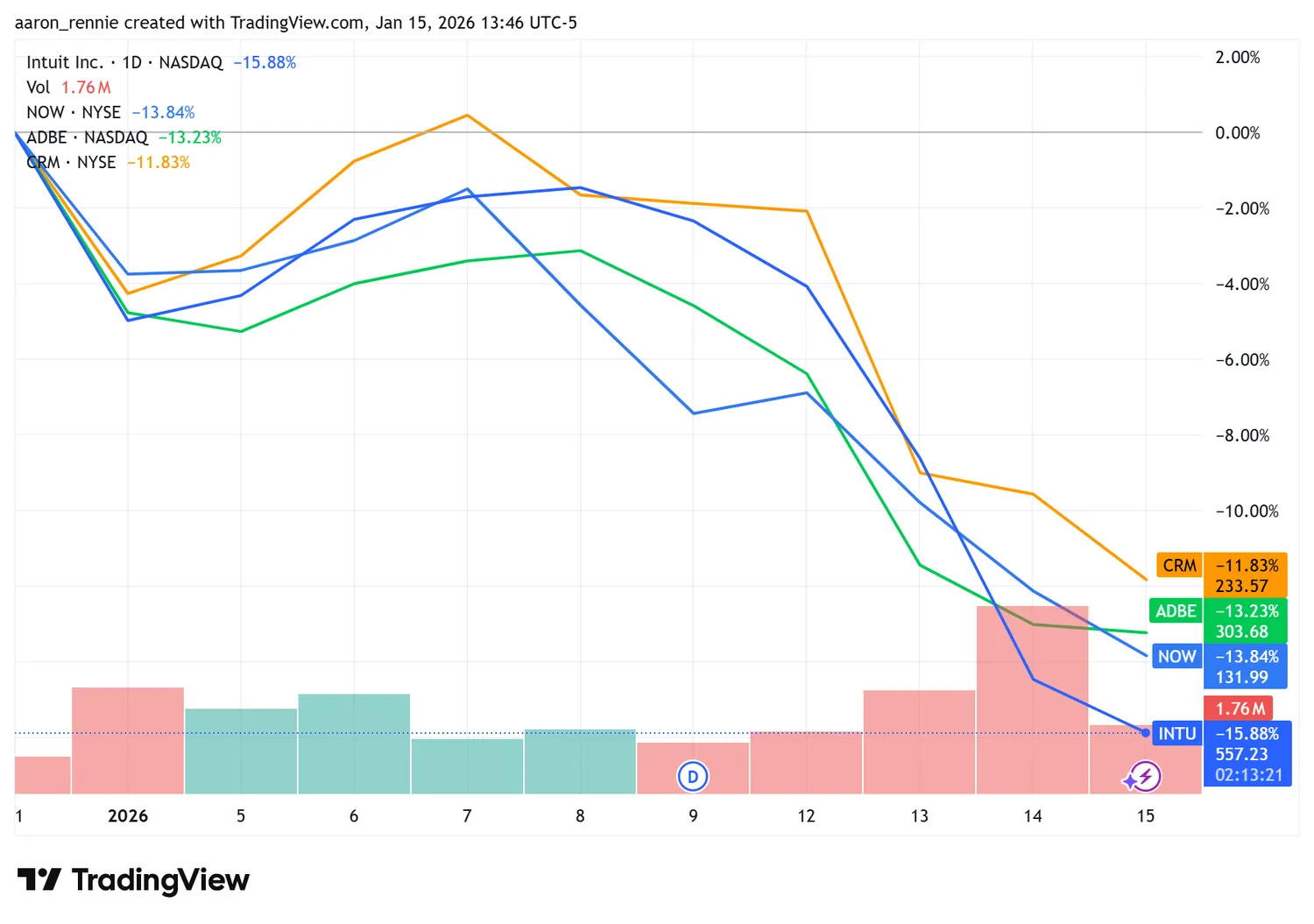

軟體股疲弱:儘管大盤上漲,軟體股表現不佳。Intuit (INTU)、ServiceNow (NOW)、Adobe (ADBE) 和 Salesforce (CRM) 自 2026 年初以來跌幅顯著,其中 Intuit 下跌超過 15% 。

2. 半導體與 AI 產業(台積電領軍)

台積電財報亮眼:台積電第四季獲利年增 35%,營收創下 1.05 兆新台幣(約 337.3 億美元)的歷史新高,優於華爾街預期 。

資本支出與展望:為應對 AI 需求,台積電計畫在 2026 年將資本支出提高至約 540億至 560 億美元 。執行長魏哲家強調 AI 需求是真實的,且正從「雲端」擴展至日常生活,並預計 AI 相關營收至 2029 年的複合年增長率(CAGR)將達 50% 以上 。

股價效應:台積電股價大漲,帶動 Nvidia 上漲逾 2%,ASML 上漲約 5.4% 。

美台協議:美國與台灣達成貿易協議,台灣半導體與科技公司承諾在美投資至少 2,500 億美元,以換取美國將台灣產品關稅上限控制在 15% 以下 。

3. 金融業財報與展望

投行表現優異:受惠於交易與併購(M&A)熱潮,高盛與摩根士丹利獲利飆升,股價分別上漲 4.6% 與 5.8% 。

資產管理龍頭:貝萊德(BlackRock)資產規模在 2025 年底達到創紀錄的 14 兆美元,股價上漲 5.9% 。

商業銀行表現分歧:相較之下,摩根大通(JPMorgan Chase)股價在發布財報後兩天內下跌 5%,花旗(Citigroup)與富國銀行(Wells Fargo)亦走跌 。

2026年前景:銀行高層預期 2026 年將是資本市場活動與併購非常活躍的一年,川普政府的放鬆管制政策與聯準會降息將有助於市場 。

4. 地緣政治與大宗商品

油價大跌:因川普總統暗示美國將暫緩對伊朗進行軍事回應,市場對地緣政治風險的擔憂減輕,導致西德州原油(WTI)與布蘭特原油價格週四早盤重挫約 4% 至 5%,WTI 跌破每桶 59 美元 。

貴金屬:黃金期貨下跌 0.6%,白銀期貨雖創下每盎司 93.75 美元的新高,但隨後回落 。

5. 公司債與 AI 融資

發債量預增:受 AI 巨頭(Hyperscalers)建設需求的推動,分析師預計 2026 年美國公司債發行量將達到 2.46 兆美元,年增 11.8% 。

AI 巨頭借貸:亞馬遜、Google、Meta、微軟和甲骨文等五大科技巨頭預計未來三年每年借款約 1,400 億美元,甚至可能超過 3,000 億美元 。

信用風險:Oracle 因未能揭露需發行大量額外債務來建設 AI 基礎設施,導致債券持有人遭受損失並遭起訴,其五年期信用違約交換(CDS)成本飆升 。

6. 貨幣政策與經濟數據

聯準會動向:多位聯準會官員暗示,鑑於勞動力市場趨穩與持續的通膨壓力,傾向在 1 月 27-28 日的會議上暫停降息,維持利率不變 。

就業數據:美國每週初領失業金人數為 19.8 萬人,低於預期的 21.5 萬人,推動 10 年期公債殖利率回升至 4.17% 以上 。

7. 市場策略觀點

獲利上修:分析師罕見地在 2025 年第四季期間上修了該季的獲利預期,主要受科技股(如 Nvidia, Microsoft)推動,這被視為支撐高估值的因素 。

目標價:RBC Capital Markets 策略師看好標普 500 指數在未來 12 個月內達到 7,750 點(約 11% 的潛在漲幅),動力來自基本面與獲利成長而非估值擴張 。

投資銀行與資產管理表現亮眼,但傳統商業銀行股價回落

1. 表現優異的投資銀行與資產管理公司

這類公司受惠於年底的併購(M&A)交易熱潮與資本市場活動復甦,獲利與股價皆顯著上揚。

Morgan Stanley

股價表現:公布財報後股價上漲 5.8%,為四月以來最大漲幅 。

營運亮點:執行長 Ted Pick 表示目前的市場環境「設置非常理想」,並形容交易熱潮正處於「中場階段」,尚未結束 。

展望:雖然高層對提高財測目標持保留態度,但看好 2026 年的併購與資本市場活動 。

Goldman Sachs

股價表現:公布財報後股價上漲 4.6% 。

營運亮點:利潤飆升,主要受惠於年底的交易熱潮 。執行長 David Solomon 表示,2021 年的紀錄並非交易業務的天花板 。

業務積壓:其顧問、債務與股權承銷的積壓訂單達到數年來最高水平 。

BlackRock (貝萊德)

股價表現:公布財報後股價上漲 5.9% 。

關鍵數據:2025 年結束時,資產管理規模 AUM 達到創紀錄的 14 兆美元 。

獲利:盈餘表現優於市場預期 。

2. 股價回落的綜合型/商業銀行

儘管整體獲利不差,但這幾家銀行在公布財報後股價普遍走跌,部分原因可能涉及市場對高估值的擔憂以及信用卡業務面臨的政策風險 。

JPMorgan Chase

股價表現:在公布第四季數據後的兩天內,股價下跌 5% 。

高層談話:執行長 Jamie Dimon 警告,儘管經濟看起來穩健,但仍存在「巨大的風險」。CFO Jeremy Barnum 則提到市場動態仍具建設性 。

Citigroup、Bank of America、Wells Fargo

股價表現:這三家銀行在公布第四季財報後,股價均大幅下跌。

亮點:美國銀行 CFO 指出投資銀行手續費收入展現了良好的動能 。

3. 整體銀行業關鍵數據與趨勢

美國六大銀行(上述五家加上富國銀行)的整體產業數據:

交易收入:華爾街五大銀行的交易收入創下紀錄,去年達到 1,340 億美元 ($134 billion) 。

年度獲利:六大銀行合計公布了自 2021 年以來的最大年度利潤 。

股東回報:去年支付的股息與股票回購金額超過 1,400 億美元,打破 2019 年的紀錄 。

裁員與效率:儘管獲利豐厚,銀行仍專注於效率提升。去年六大銀行合計裁減約 10,600 個職位,為近十年來最多 。

政策風險:銀行業正面臨川普政府可能限制信用卡利率的政策威脅,這對信用卡部門構成潛在壓力 。

這些數據顯示,市場目前偏好那些能直接受惠於「交易與資本市場復甦」的純投資銀行(如高盛、大摩),而對業務較為複雜、受消費金融政策影響較大的綜合型銀行(如小摩、美銀)持保守態度。

補充—AI 巨頭的具體債務結構

根據文件內容,AI 巨頭(Hyperscalers)為了建設龐大的資料中心與購買處理器,正透過大規模發行公司債來調整其資本結構。以下是關於其債務結構、發債規模與未來展望的具體細節:

1. 核心 AI 巨頭名單

文件指出的五大 AI 巨頭(Big Five Hyperscalers)為:

Amazon (亞馬遜)

Alphabet (Google 母公司)

Meta

Microsoft (微軟)

Oracle (甲骨文)

2. 2025 年的具體發債紀錄

這五大巨頭在 2025 年共發行了 1,210 億美元 的美國公司債,遠高於 2020 年至 2024 年平均每年 280 億美元的水準 。主要集中在下半年的「巨型交易(Jumbo Deals)」:

Meta:10 月發行了 300 億美元 債券,創下有史以來最大規模的非併購類高評級債券發行紀錄 。

Oracle:9 月發行了 180 億美元 債券 。

Alphabet:11 月發行了 175 億美元 債券 。

Amazon:11 月發行了 150 億美元 債券 。

佔比:2025 年前五大美國高評級債券交易中,有四筆來自這些巨頭 。

3. 未來債務展望 (2026-2028)

分析師預期這些公司的借貸規模將持續加速,以支撐資本支出(Capex):

年度借款預估:美國銀行(BofA)預計未來三年,這五大巨頭每年借款約 1,400 億美元,甚至可能超過 3,000 億美元 。

市場地位變化:這將使 AI 巨頭的發債規模與美國六大銀行的平均發行量(約 1,570 億美元)相當,成為投資級債券指數中最大的發行群體之一 。

推動因素:巴克萊銀行指出,2026 年美國公司債發行量預計成長 11.8% 至 2.46 兆美元,其中最大的上行風險來自 AI 巨頭的資本支出需求 。

4. 債務風險與市場反應:以 Oracle 為例

大規模舉債也帶來了信用風險的關注,投資人開始利用信用違約交換(CDS)進行避險:

信用利差擴大:由於借貸激增,導致信用利差擴大 。

Oracle 的特殊案例:

CDS 飆升:自 2025 年 6 月以來,Oracle 的債務保險成本顯著上升。自 9 月發債後,其五年期 CDS 價格已翻了三倍以上 。

法律訴訟:債券持有人於週三起訴 Oracle,指控該公司未揭露「需要出售大量額外債務」來建設 AI 基礎設施的財務需求,導致投資人蒙受損失 。

這些數據顯示,AI 巨頭的債務結構正從過去依靠強大現金流的「低槓桿」模式,轉向為搶佔 AI 基礎設施而進行「積極舉債」的模式。