美股概況:震盪整理、方向未明

三大指數早盤受強勁財報帶動高開,標普500 一度漲超1%至6724點,但10:30後漲幅收斂,午後受貝森特談話轉為震盪。

收盤:標普小漲,道指微跌,納指漲0.7%。

鮑威爾表態「流動性寬鬆為大趨勢」,市場仍有信心。

VIX 波動率指數維持約20,升幅僅7%,顯示市場對中美貿易緊張逐漸脫敏。

技術面:

連續兩日出現十字星,顯示市場猶豫。

指數重回五日均線上方,但仍在月均線下方,短期趨勢待明朗。

若突破月均線,方能確認上升轉強。

總體市場仍呈健康狀態,「金融領漲、科技助攻」格局明顯。

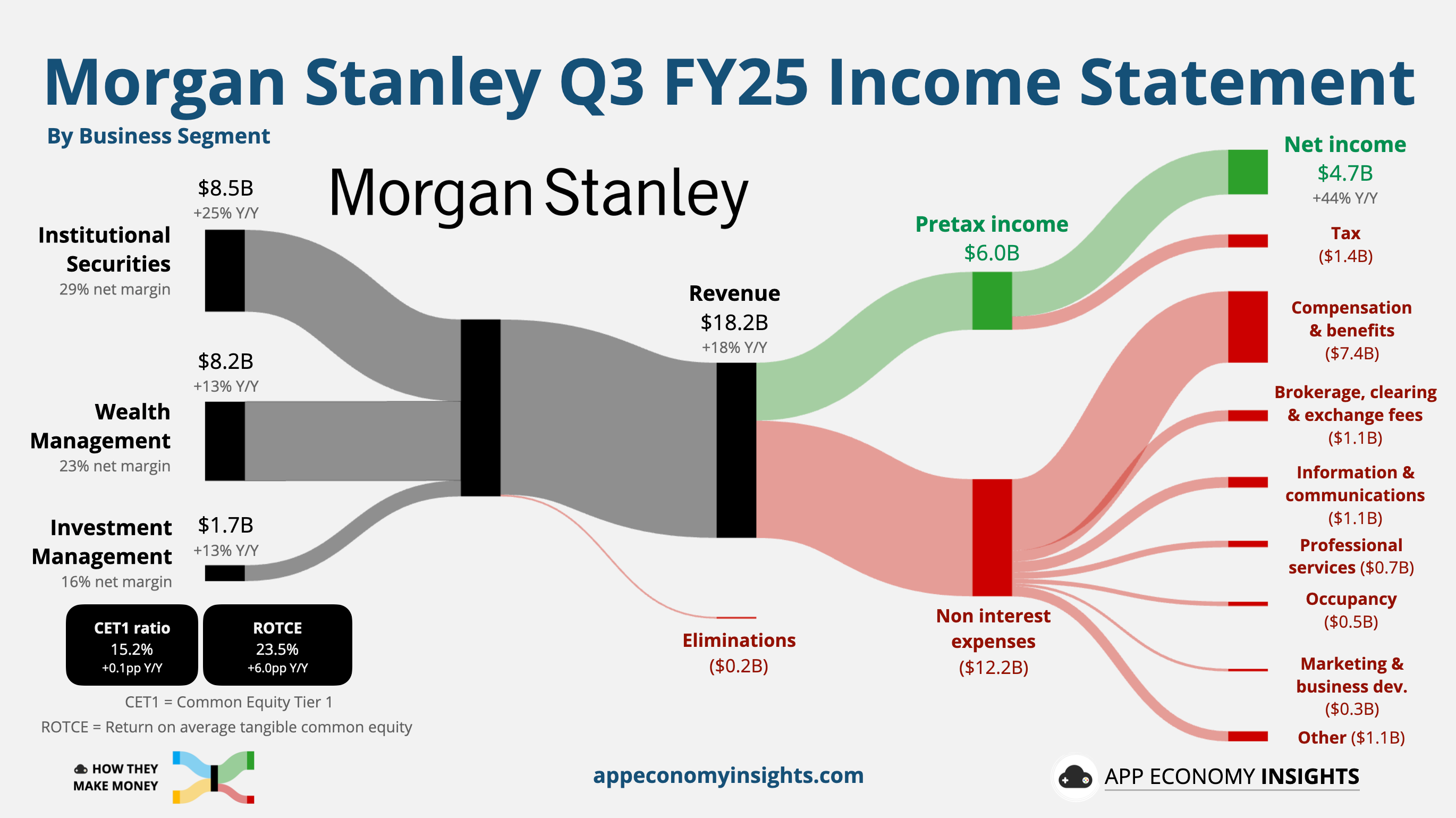

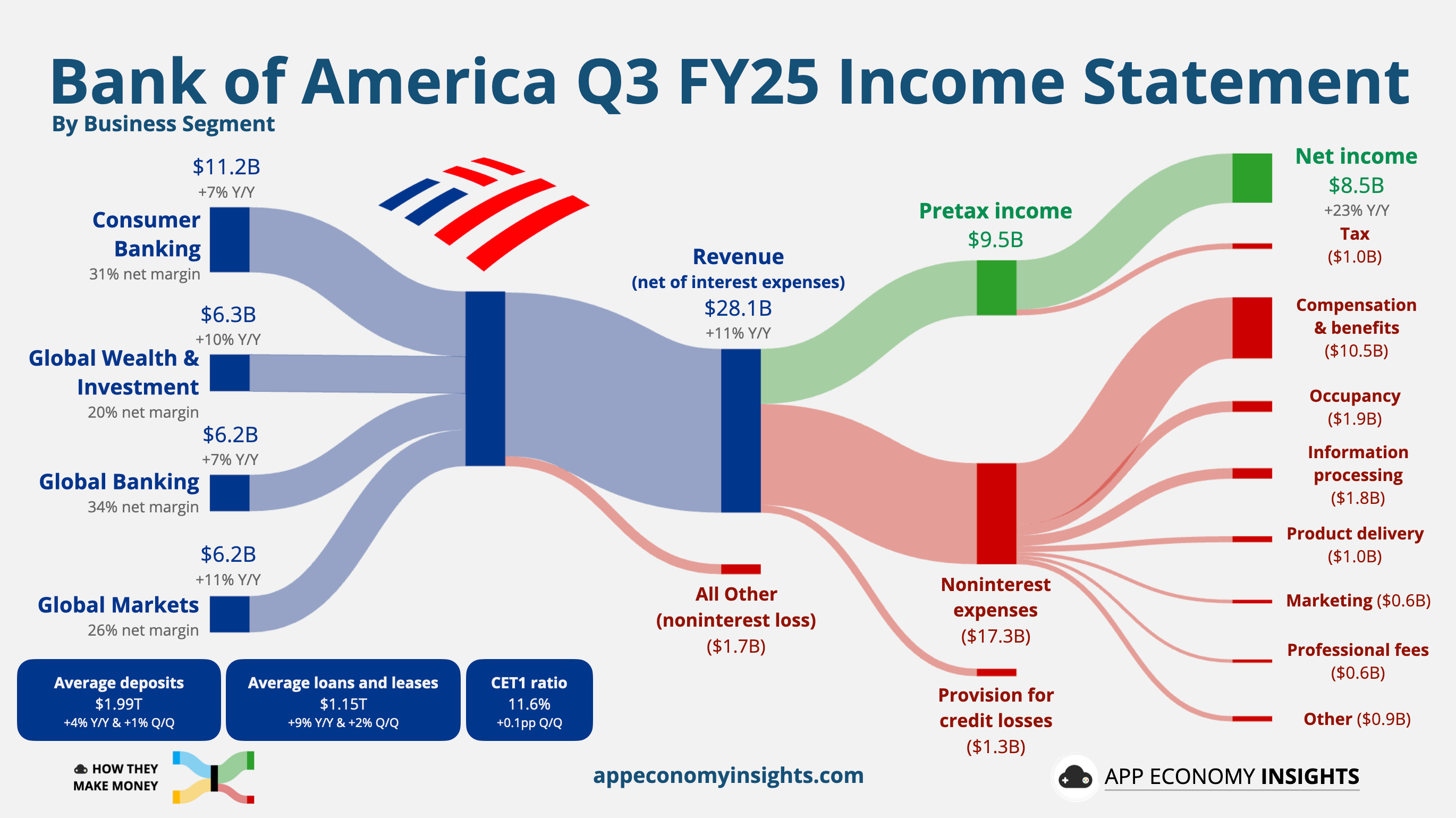

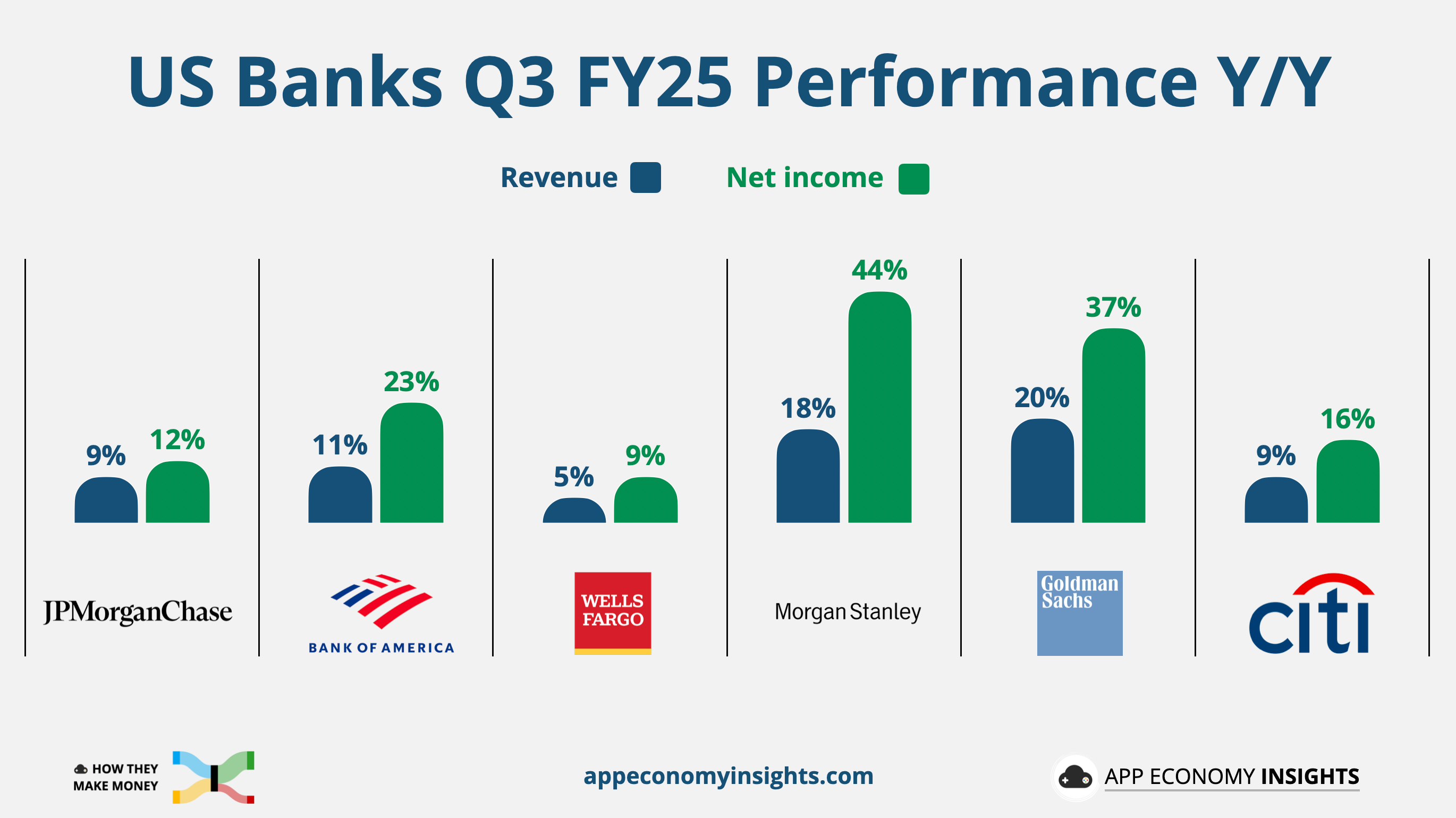

→ 華爾街幾大銀行全面超預期,提振整體市場信心,帶動AI與半導體板塊資金回流。

科技與AI板塊焦點

AMD

與 Oracle 合作推出 AI Supercluster,屬於「落地型」利多。

昨日受半導體疲弱拖累,今補漲 +9.4%,HSBC上調目標價至$310。

ASML

Q3 營收 €75億、淨利 €21.3億,超預期。

中國市場佔比升至42%,但明年恐下滑。

管理層轉趨樂觀,預期2026年仍將維持高增長。

股價高開低走 +2.7%,短線獲利了結。

Nvidia / CoreWeave 動向

AIP 聯盟(BR + Nvidia + 微軟) 宣布以 400億美元 收購 Align Data Centers。

Align 為全球最大數據中心運營商之一(50園區、78座機房)。

標誌著 Nvidia 開始從「賣鏟子」轉向投資AI生態金礦。

預計再籌資1000億美元擴建AI數據中心與能源網絡。

CoreWeave 與 CWDC 新項目

在德州與 PE 公司合作建設 2GW AI 數據中心(八階段,每階250MW)。

Nvidia GB300 系統將導入,確保算力與能源協同。

雖屬長期利多,但短線市場關注資金壓力與融資節奏。

若股價回測半年線,為中長線買點。

Intel

發布新GPU Crescent Island,主打AI推理、高能效與低成本(160GB LPDDR5X)。

2026下半年客戶測試。

美銀證券調降評級後股價短期下跌、今日反彈。

市場預期改善,但財報仍需觀察。

中美貿易與政策焦點

財長 Bessent 表示中國若延遲稀土出口限制,貿易休戰可延長。

但午後他又敦促IMF與世界銀行重新審查對中國的支持,引發波動。

川普則重申「你們現在就在貿易戰中」,並威脅11月1日起再加徵100%關稅。

現行關稅暫停至11月10日。

高達145%的美方關稅與125%的中方報復性關稅仍在談判中。

其他政策與企業動態:

Stellantis 投資 130億美元 擴建美國產線,創5,000就業。

Apple CEO Tim Cook 表示將加碼中國投資。

最高法院將審理「互惠關稅」案,可能重塑川普關稅策略。

黃金與避險資產

現貨金價破 $4210/oz,創歷史新高。

全球央行增持、資金流入持續,年內累漲逾60%。

成為今年表現最強資產,超越美股漲幅。

投資觀察與後勢展望

美聯儲流動性釋放 為底層支撐,美股仍有韌性。

市場短線波動,但中長期仍偏多。

AI、生技、半導體、基建 為主線。

策略建議:

指數未站穩月均線前,保持謹慎樂觀。

逢回布局金融與AI核心標的。

黃金可續持避險部位。

𝐓𝐒𝐌𝐂'𝐬 𝐓𝐨𝐩 𝟖 𝐂𝐮𝐬𝐭𝐨𝐦𝐞𝐫𝐬 𝐛𝐲 𝐑𝐞𝐯𝐞𝐧𝐮𝐞 𝐒𝐡𝐚𝐫𝐞:

𝟏. Apple - 23%

𝟐. Qualcomm - 8.9%

𝟑. AMD - 7.6%

𝟒. Broadcom - 6.6%

𝟓. NVIDIA - 6.3%

𝟔. MediaTek - 5.6%

𝟕. Intel - 5.1%

𝟖. AWS - 0.95%

Nvidia 的佔比實際上一直都不太高,最先進的製程也都是由Apple先用,台積電一直保持得很穩健,營收也並沒有像Nvidia那麼暴衝,我並不擔心。台積電也是整個 AI 供應鏈之中,最擁有自行調控產能與議價能力的公司。

https://www.sequoiacap.com/article/the-ai-supply-chain-tug-of-war/

Samuel 大,可否請你有機會談談TSMC? 目前大家在擔心的都是 AI infrastructure 的支出過於龐大,那TSMC 呢? TSMC目前不停地擴張產能建廠,這些支出都是在目前認為未來需求持續擴張的假設下(目前看起來好像的確是這樣@@)。但是如果當AI的需求稍稍停滯的時候,或許TSMC的這些大筆支出就反而更是會拖垮他的問題?(就我所知TSMC好想還沒有跟其他人抱團)

可否聽聽你的看法?感謝你🙏