這兩家支付巨頭擁有的九個關鍵優勢,是我長期看好並建議此時「加碼」的主要原因。從技術與經濟上難以取代的網路優勢、與銀行股的逆向關聯性,到穿越衰退的強勁韌性,Visa 和 Mastercard 展現了獨特且難以複製的價值。

若因穩定幣相關壓力導致股價回檔,反而將是絕佳的買入時機。以下歸納幾點是投資人常忽略,卻讓這兩家公司深具吸引力的核心要素:

1. 無可取代的網路地位:技術與經濟的雙重壁壘

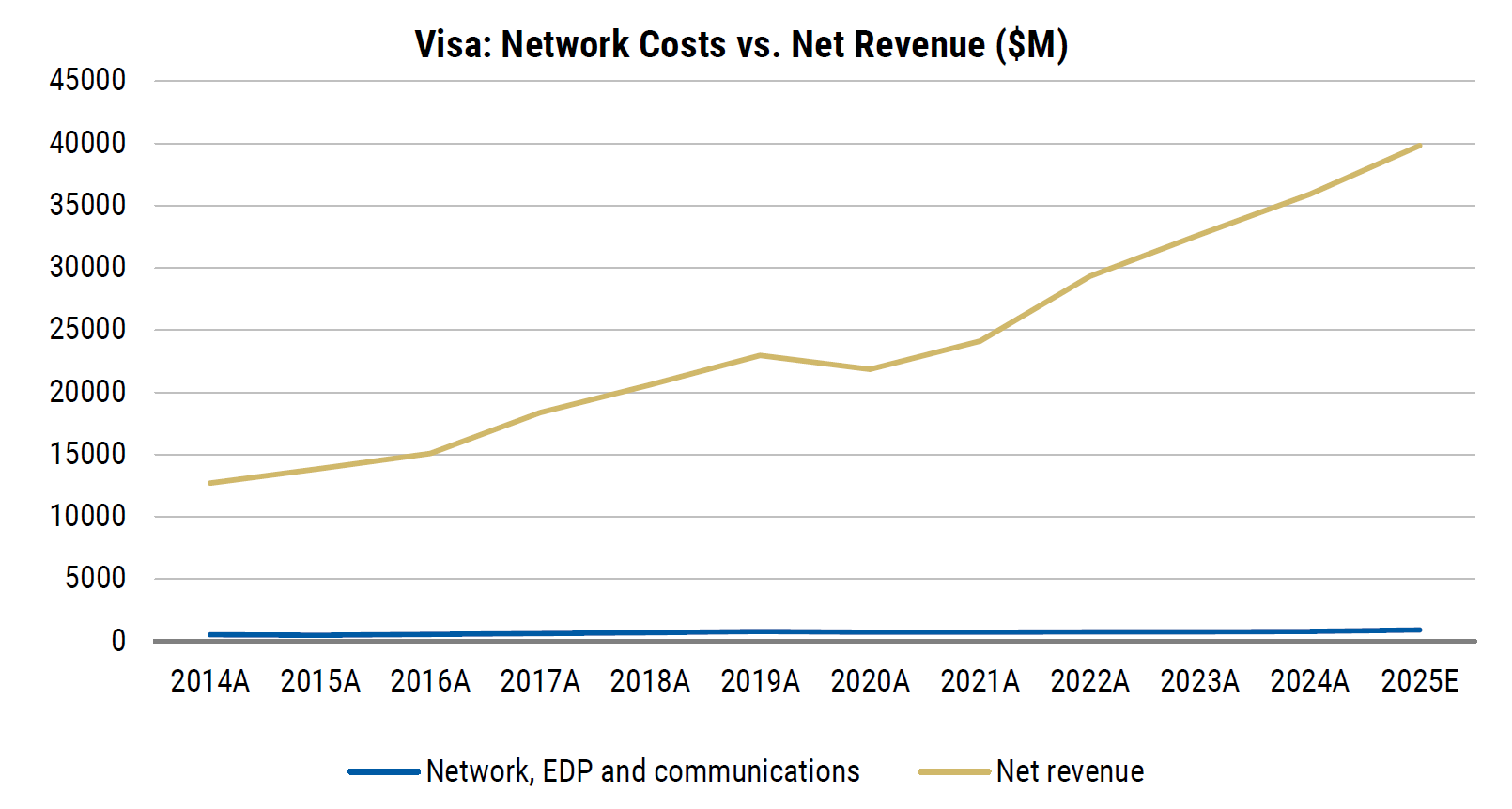

Visa 和 Mastercard 憑藉其龐大規模、顯著的成本優勢以及卓越的技術效能,在全球支付網路中確立了不可撼動的地位。競爭對手(包括新的支付平台如Paypal, Stripe等,以及最新的穩定必)幾乎不可能在成本結構上達到與其相同的效率。這歸因於支付網路所需設備種類有限,系統成本主要取決於設備投資,並分攤於龐大的交易量。由於 Visa 和 Mastercard 已達到極致規模,其邊際設備投資幾乎可以忽略不計,從而形成了壓倒性的成本優勢。

此外,兩者的網路效能幾乎無懈可擊。即使在處理速度或防詐騙方面仍有微幅改進空間,憑藉其雄厚的資源與巨大規模,它們將持續保持領先地位。

2. 潛在的生存威脅:地緣政治風險

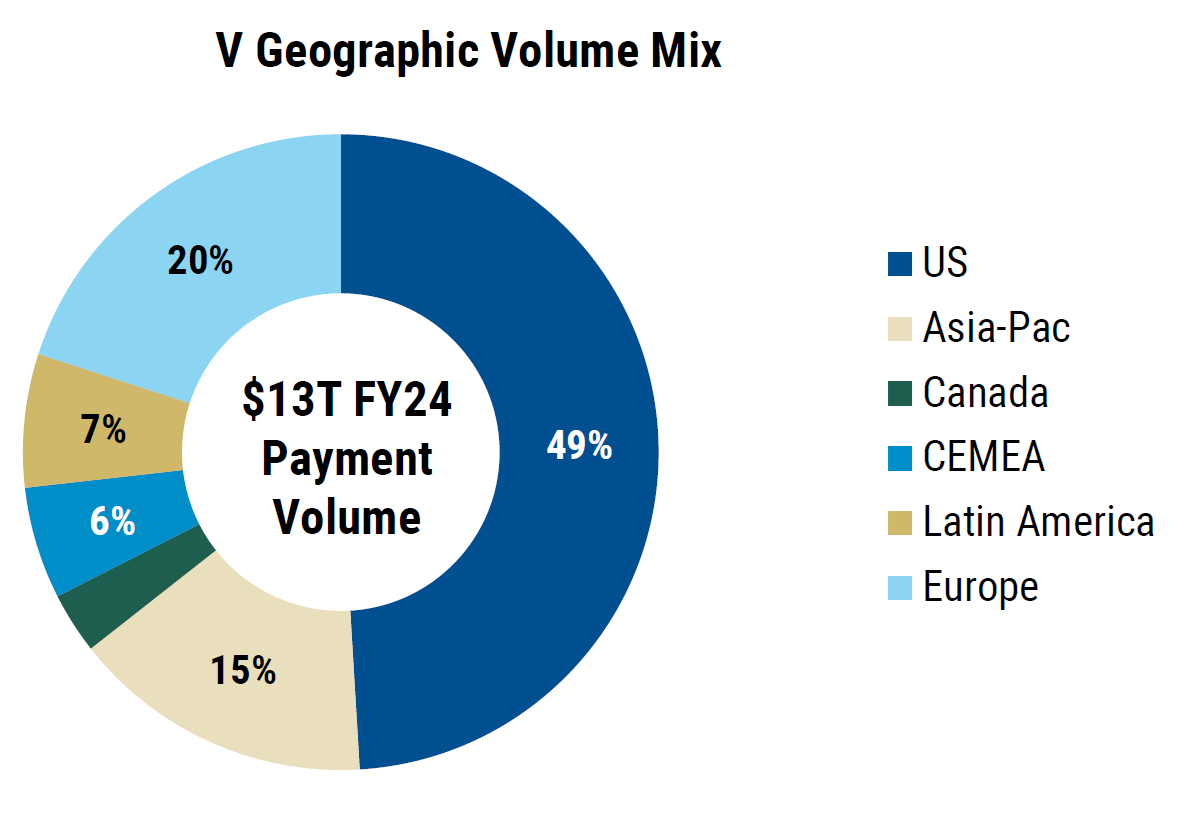

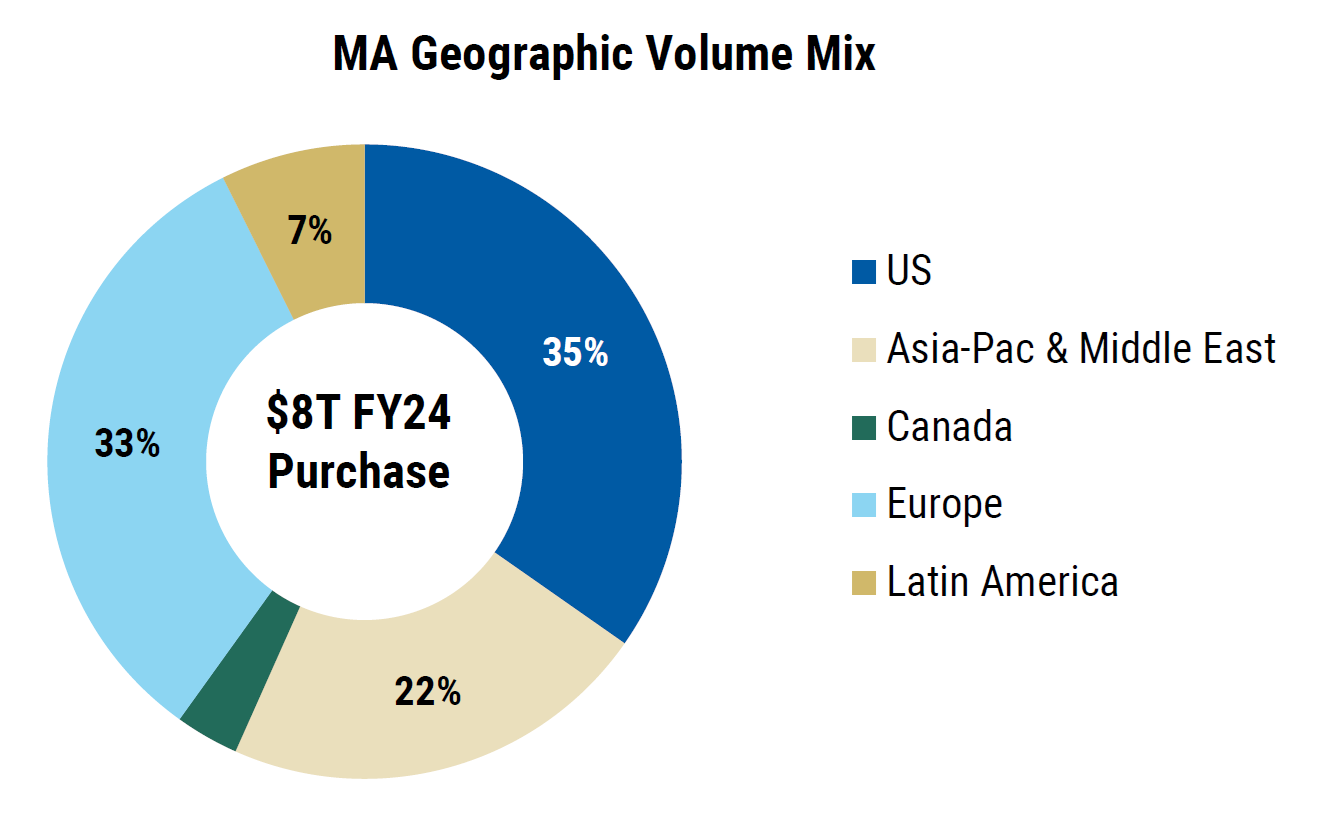

儘管 Visa 與 Mastercard 的跨國卡網路在全球多數市場佔據交易主導地位,但在中國、印度、巴西等國家,當地政府支持的本土支付系統卻佔據主導位置。因此,Visa 和 Mastercard 的全球市場份額能否持續維持,將極大程度上取決於這些市場未來的監管政策和地緣政治發展。

中國: 數位錢包在電子商務和實體零售支付中分別佔據 84% 和 70% 的市場份額,其中支付寶與微信支付的市佔率高達 77% 和 67%,而銀聯卡交易市佔則接近 99%。

印度: UPI 即時支付系統佔數位支付的 80% 以上,錢包則佔電商與實體零售的 64% 和 58%。

巴西: Pix 即時帳戶轉帳系統已佔交易總額的 33%。

目前美國針對 Visa 的反壟斷調查(例如美國司法部訴訟、Reg II、信用卡競爭法)雖備受關注,但預期訴訟過程將曠日費時。即使最終產生罰款,其對營收和獲利的實質影響也可透過成長型業務(如跨境支付、附加服務)有效抵銷。

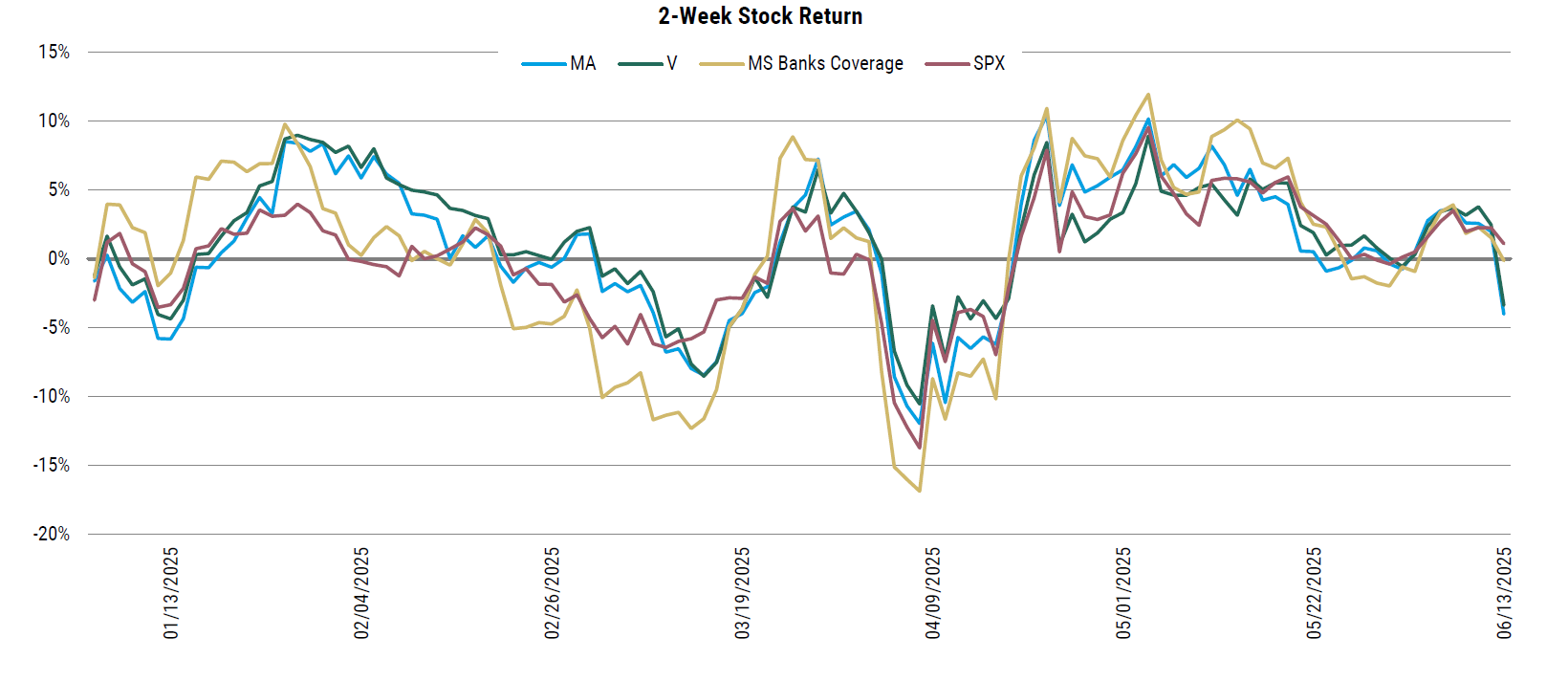

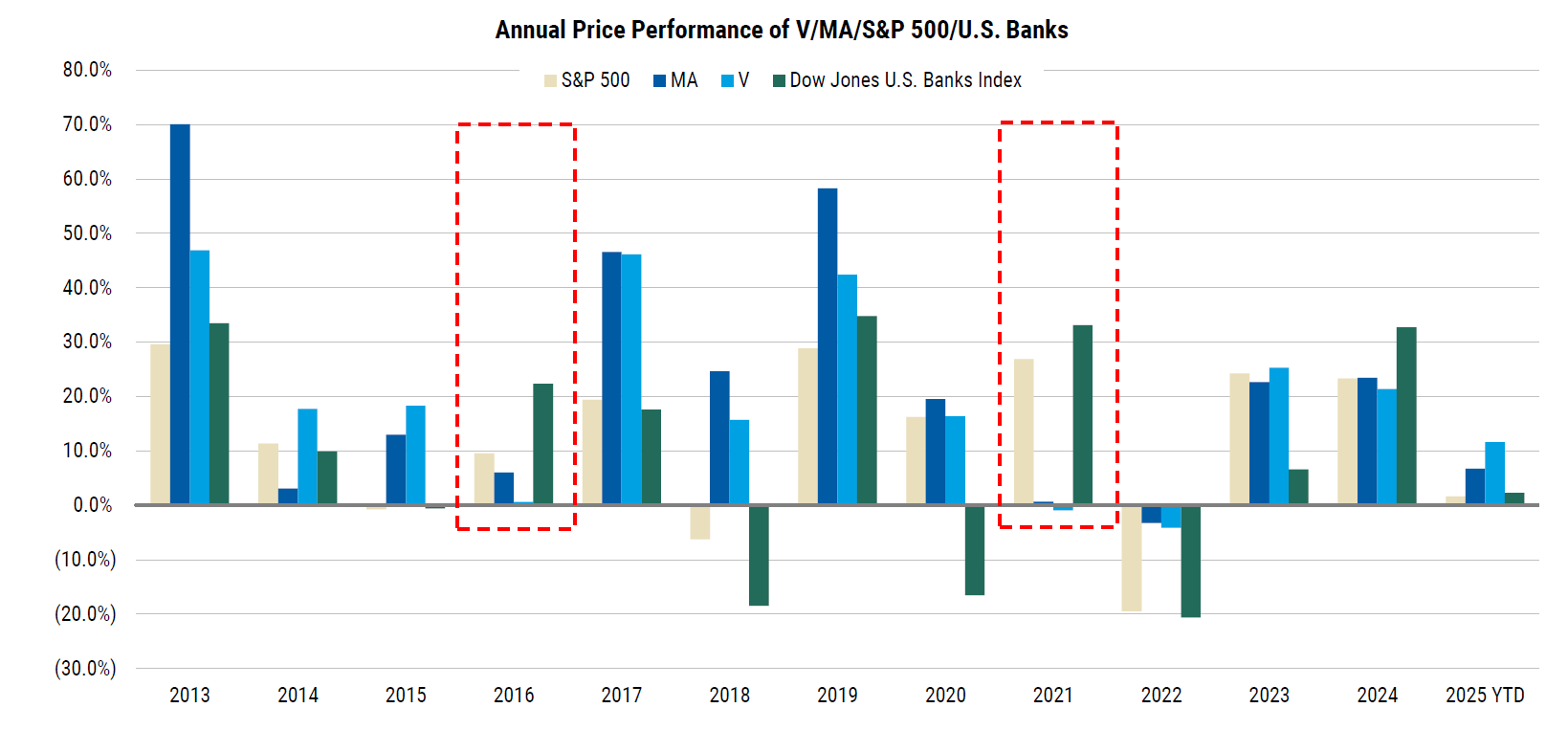

3. 與銀行股的逆向關聯:宏觀不確定下的防禦性資產

Visa 和 Mastercard 的股價表現與金融股呈現負相關關係,這一點常被投資人忽略。在宏觀不確定性環境下(例如 2024 年至 2025 年初至今),這兩家公司的股票明顯展現出防禦力。當銀行股表現強勢時,它們往往會短暫落後,反之亦然。

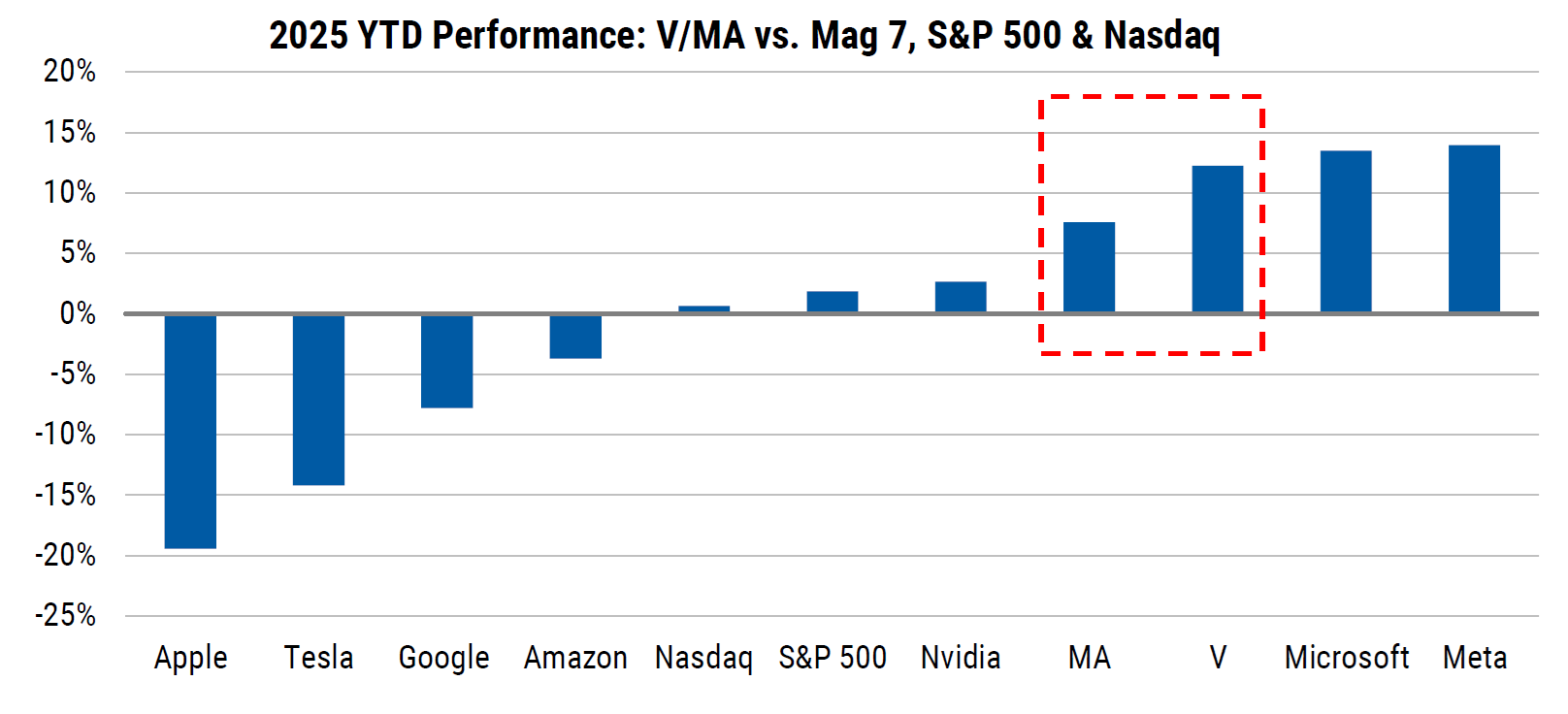

我們過去已發現多個階段(自 2015 年起),Visa 和 Mastercard 的報酬與銀行類股呈現顯著的負相關關係,這顯示其股價波動更應歸因於資金輪動而非基本面變化。2025 年以來,Visa 和 Mastercard 再次跑贏大盤(分別上漲 12% 和 8%,相比之下 S&P500 上漲 2%),與銀行表現同步(上漲 2%),進一步證明了這種關聯性仍在持續。

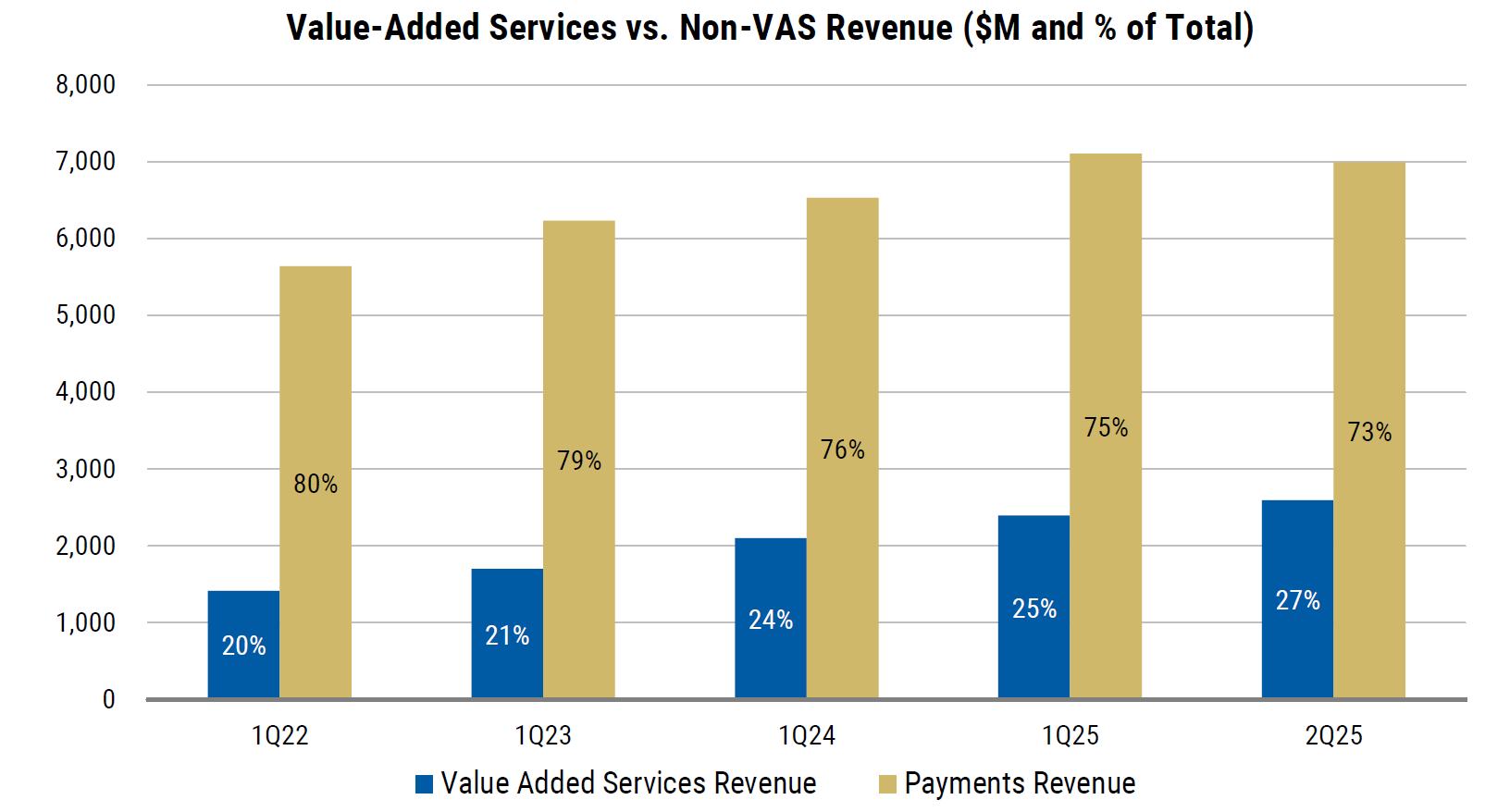

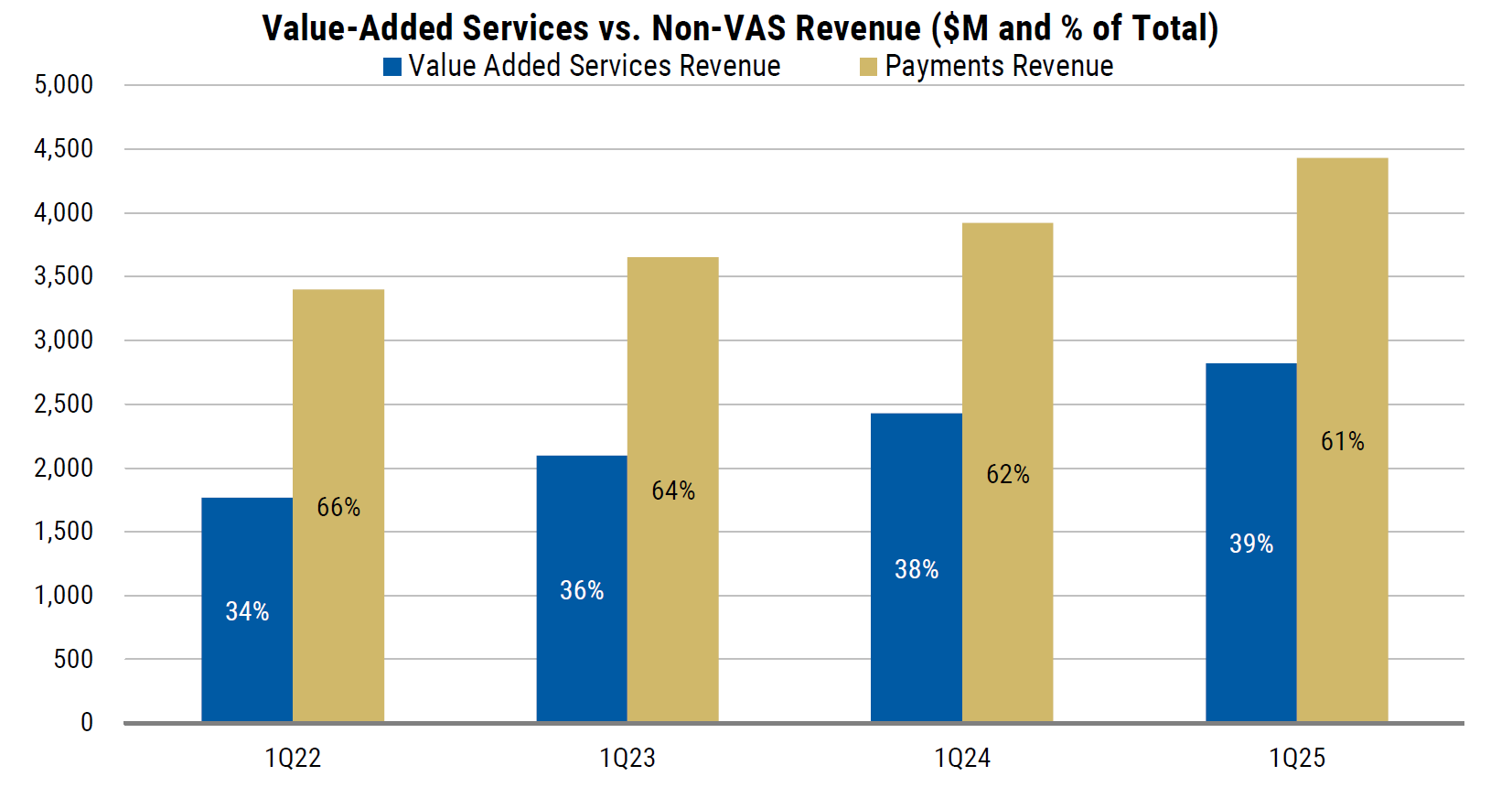

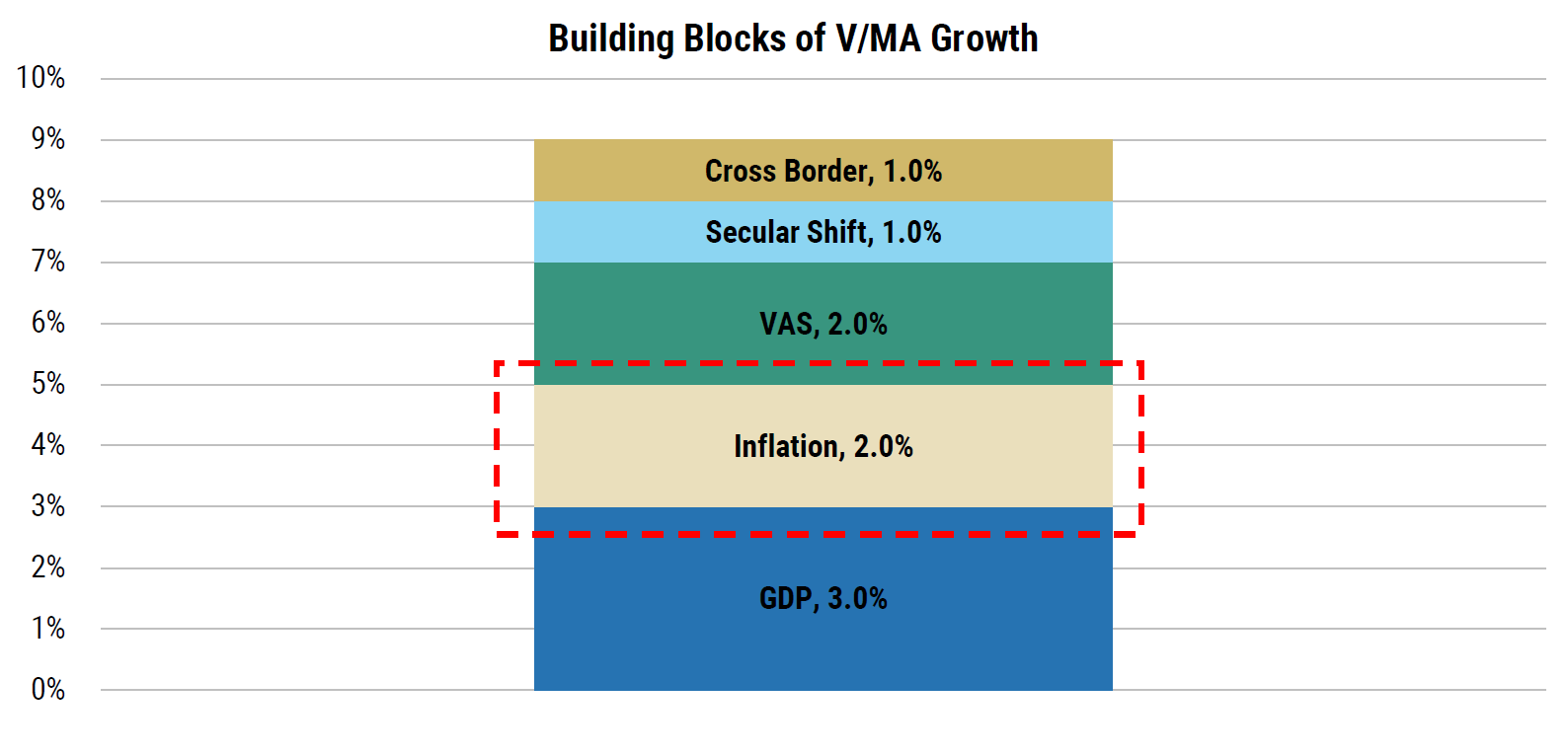

4. 附加價值服務(VAS):推動成長的關鍵引擎

隨著美歐市場現金轉卡的趨勢日益飽和,投資人將更關注 Visa 和 Mastercard 如何透過「附加價值服務」維持其高個位數至低兩位數的成長。這類服務包括:

強化網路效能: 例如反詐騙、身份驗證等。

資料變現: 透過交易資料分析提供洞察。

支付技術延伸應用: 例如資訊安全服務。

2024 年,Visa 表示 65% 的 VAS 收入來自支付本身,另外 35% 來自跨支付服務。Mastercard 則指出約 60% 的服務與支付網路緊密連結,且這部分業務在 2022 至 2024 年間的年均成長率達 17%。

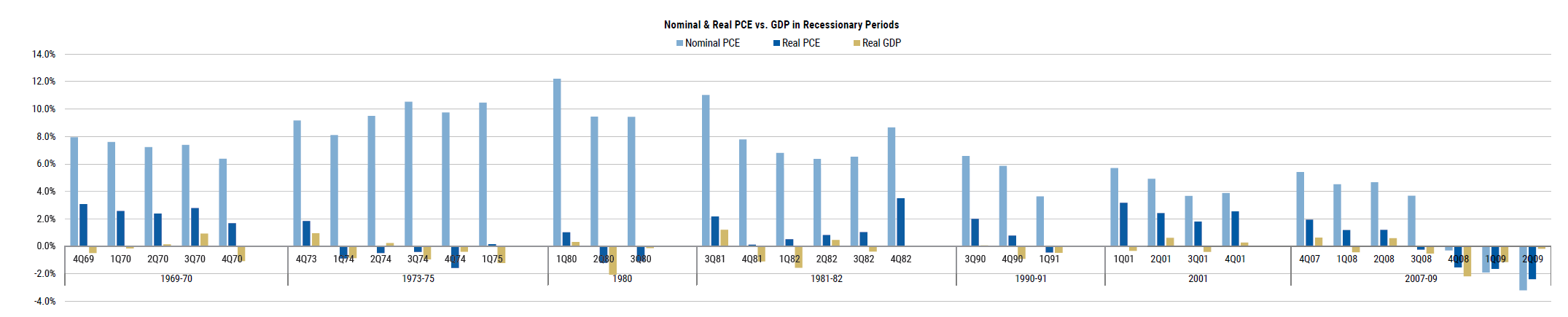

5. 衰退時期消費支出:韌性超出預期

市場往往高估衰退對實質消費支出的影響。排除通膨效應,歷史上(不含疫情)多數衰退季度的實質個人消費支出(PCE)仍為正成長(平均成長 1%)。此外,如今卡支付已涵蓋更多「必要性消費」支出,因此即使經濟景氣轉差,其影響也比過去更小。

6. 國際旅遊支出:同樣展現強勁韌性

外界常高估經濟衰退對美國居民海外旅行支出的衝擊。數據顯示,在衰退年份(不含疫情),旅遊支出僅比總體 PCE 少 0.5 個百分點;但在非衰退年份,旅遊支出則領先整體 PCE 約 2%。這反映出即使面對景氣逆風,高收入族群仍有能力持續進行國際旅遊。

7. 卓越的通膨對沖工具

Visa 和 Mastercard 的營收主要取決於刷卡金額,因此通膨有助於其成長。歷史上(例如 1970 年代至 1980 年代的滯脹期),名目消費支出遠高於實質 GDP(平均差距達 9.4%),每季名目消費平均成長 9%。我們估算通膨每年對營收的貢獻約為 2 個百分點。若未來因關稅引發滯脹,反而可能利多刷卡交易額。

8. B2B 支付與新流向:龐大的潛在市場

企業支付仍是一個高度分散的市場,Visa 與 Mastercard 憑藉其強大的網路和規模,處於絕佳的戰略位置:

Visa: 企業與資金流動業務的總體市場價值約 200 兆美元(包含 145 兆美元的 B2B 支付和 55 兆美元的個人與政府支付),Visa Direct 是其主要工具。新流向與附加價值服務合計約佔總收入的 30%,年增 13%。

Mastercard: B2B 商業支付市場的潛在規模達 80 兆美元,付款與匯款市場為 20 兆美元,主要由 Mastercard Move 支持。

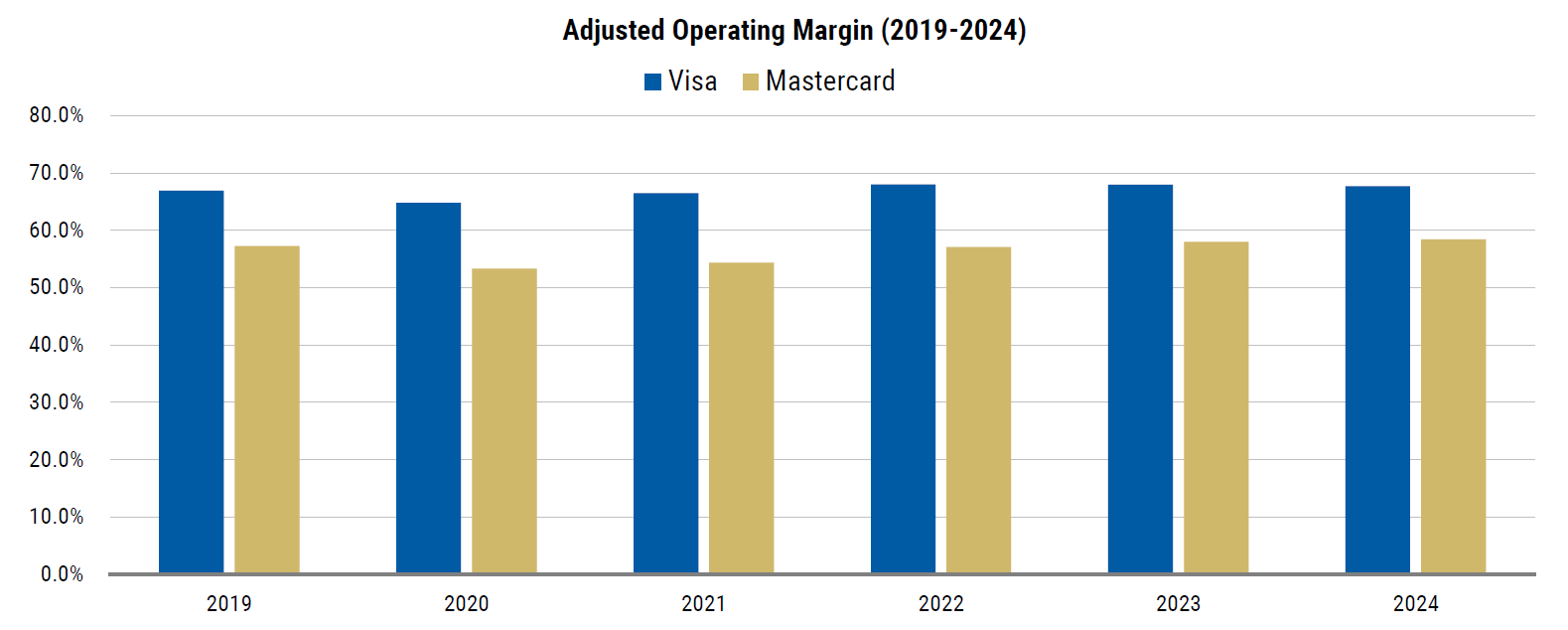

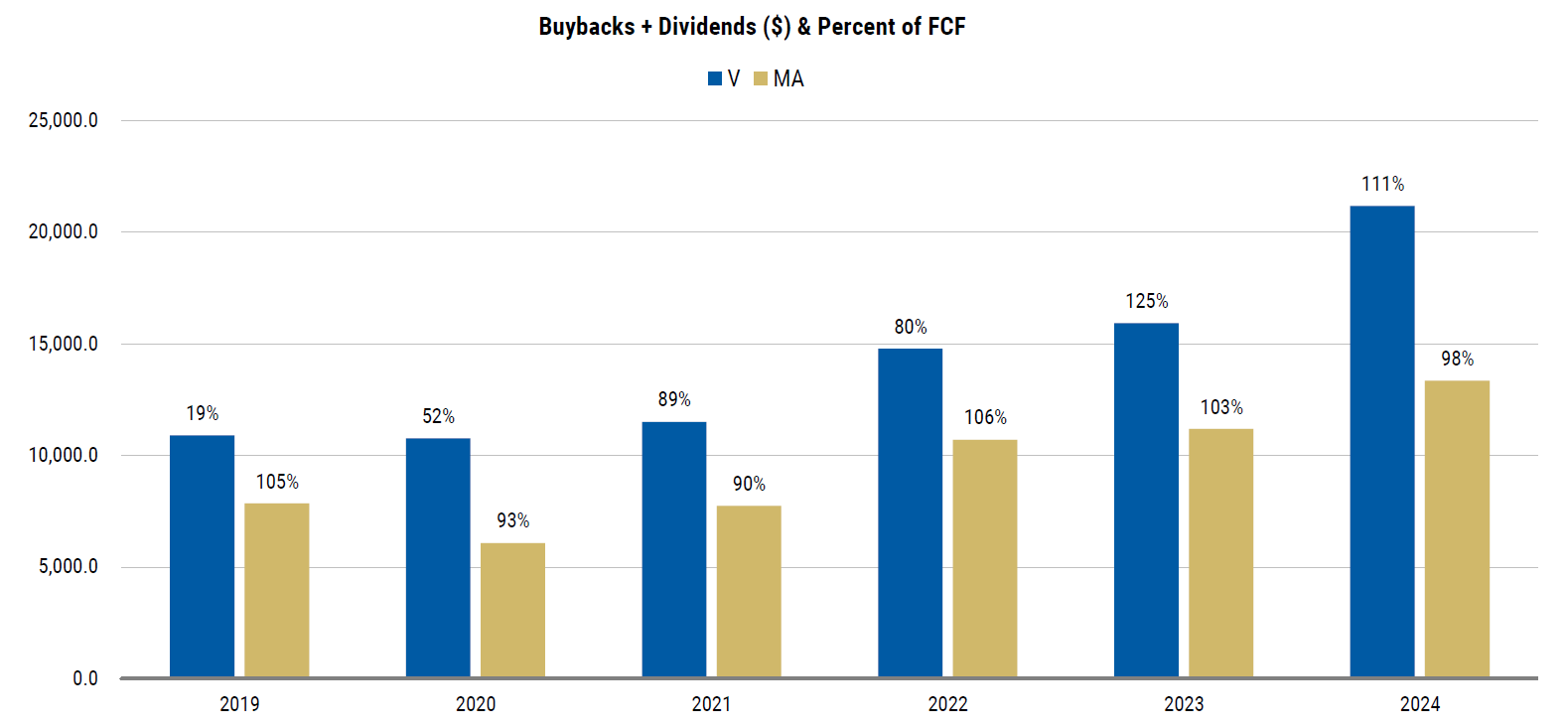

9. 高度資本彈性與卓越股東回報能力

Visa 與 Mastercard 擁有極高的自由現金流轉換率(90% 至 100% 以上)和 EBIT 利潤率(60% 至 70%)。即使營收短期面臨壓力,兩家公司也能透過控制成本和回購股票,維持財務彈性並持續為股東創造豐厚回報。

Visa 財務長表示,公司過去多次展示其能快速調整支出以平衡短期與長期目標。

Mastercard 財務長指出,約 50% 的營運支出為人力成本,因此在裁員或調整聘用節奏方面具有高度彈性。