今日市場的焦點無疑被四家科技巨頭(Hyperscalers)——Alphabet (Google)、Microsoft、Meta 與 Amazon 的財報「超級星期三」所佔據 。儘管聯準會(Fed)如預期維持利率不變 ,但科技巨頭在 AI 基礎建設上的瘋狂投入、OpenAI 爆出的成長瓶頸疑雲,以及鮑爾(Jerome Powell)罕見的留任聲明,共同勾勒出一個充滿不確定性卻又極具變革性的市場輪廓。

一、聯準會:按兵不動,但Powell選擇留下

FOMC 週三以分裂票決維持基準利率 3.50% 至 3.75% 不變,這是今年連續第三次按兵不動,市場早已充分定價。真正的市場訊號,藏在投票分布裡:理事 Stephen Miran 倡議降息一碼,是唯一明確的鴿派異議;克里夫蘭 Fed 主席 Beth Hammack、明尼阿波利斯的 Neel Kashkari 與達拉斯的 Lorie Logan 三人雖支持維持不變,卻反對政策聲明中保留「寬鬆偏向」措辭,實際立場偏鷹。這份分歧,將在 Kevin Warsh 接任主席後進一步明朗化——偏鷹的地區 Fed 行長們,恐怕不會因為主席換人就輕易轉向。

更大的結構性懸念,是 Powell 宣布將在主席任期5月15日屆滿後,以「理事」身份繼續留任聯準會,「留任時間待定」。理由是一系列對Fed獨立性的法律攻擊,以及迄今尚未完全終結的司法部調查——儘管 US Attorney Jeanine Pirro 上週宣布將調查移交給 Fed 內部督察長,Powell 仍表示「我在仔細觀察剩餘步驟」。按制度,理事任期至 2028 年,Powell 保有完整的 FOMC 投票權,這意味著川普無法立即在該席位安插親信。Powell 本人承諾「保持低調」,但一個擁有投票權的前主席,任何時候都不可能真正低調。

對利率前景的實際影響:Powell 明確表示,需要看到能源價格見頂回落、關稅衝擊止步於一次性效應,才會考慮降息,暗示最早的降息窗口可能在三季之後。

二、四大 Hyperscalers 財報

這是本季最密集的財報夜,四家公司合計年度資本開支承諾超過 7,000 億美元,以下逐一拆解:

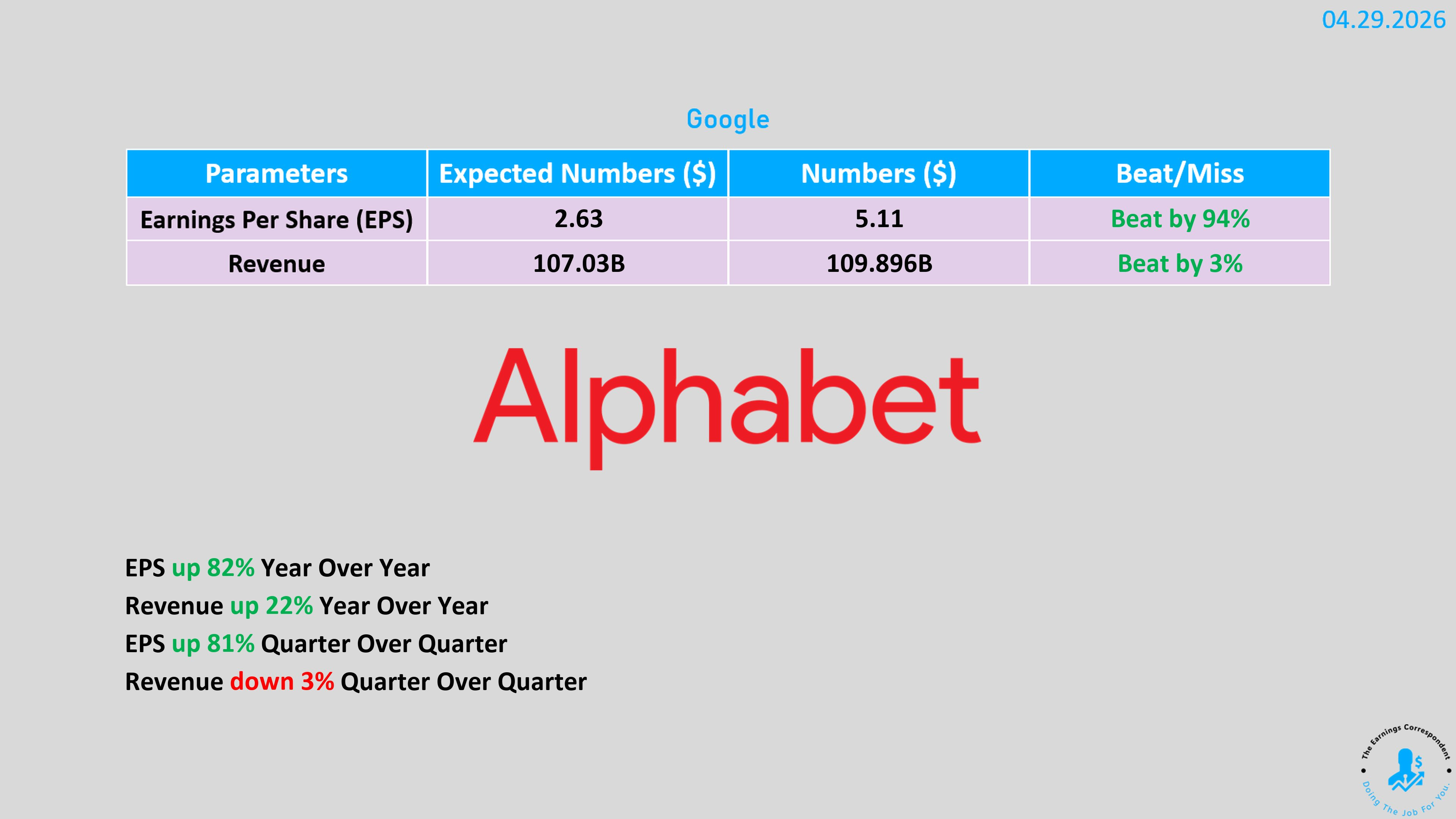

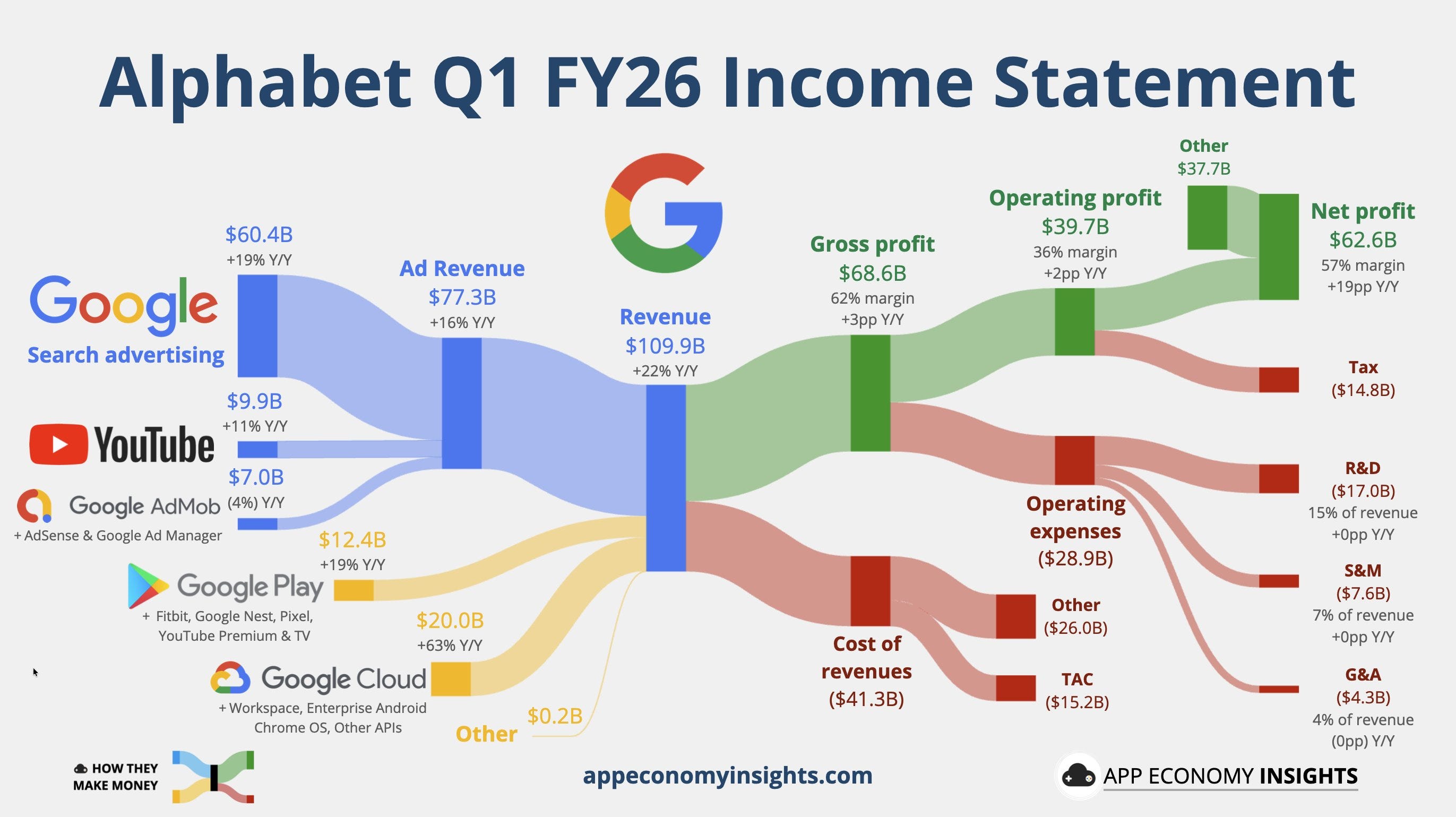

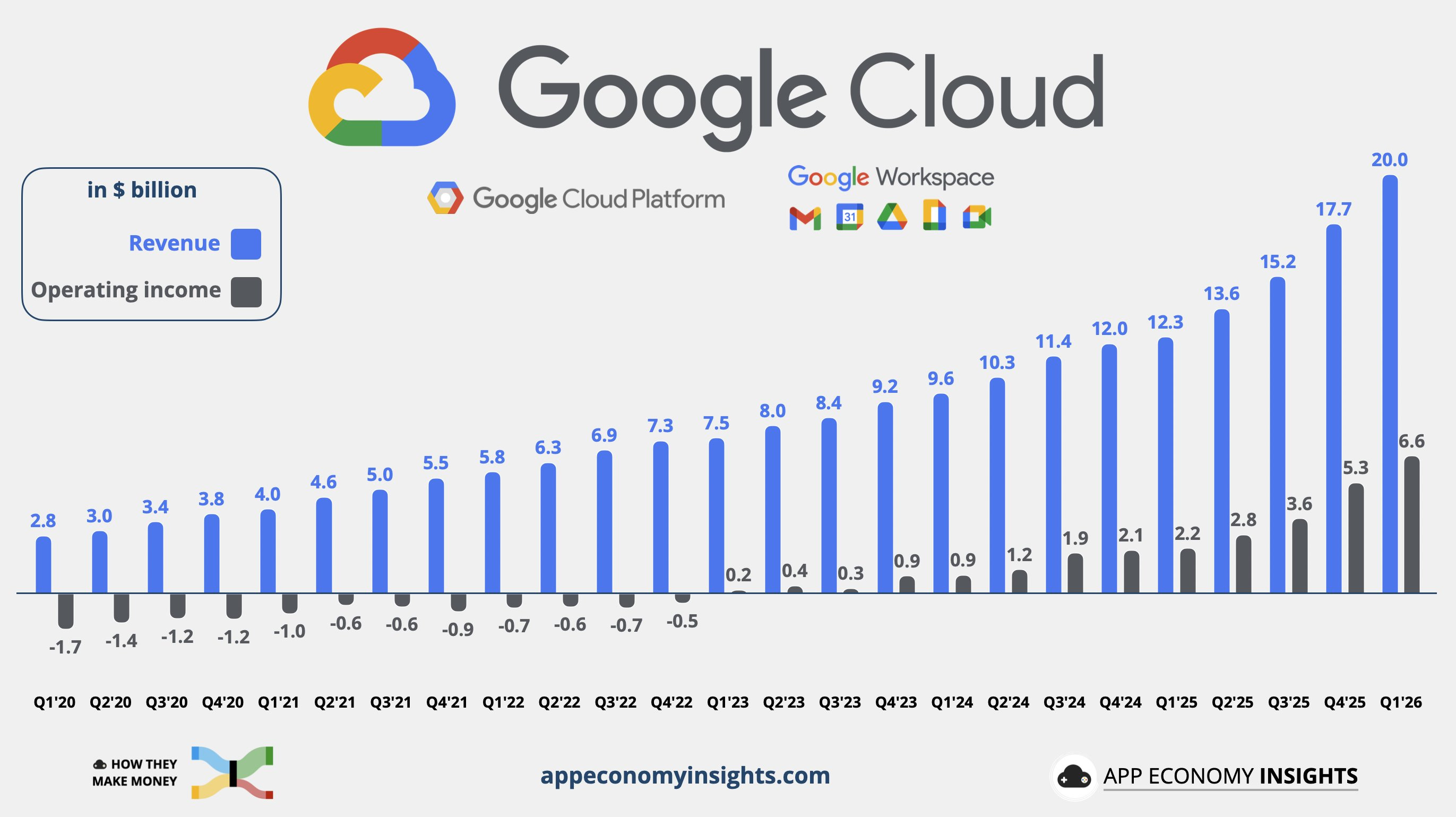

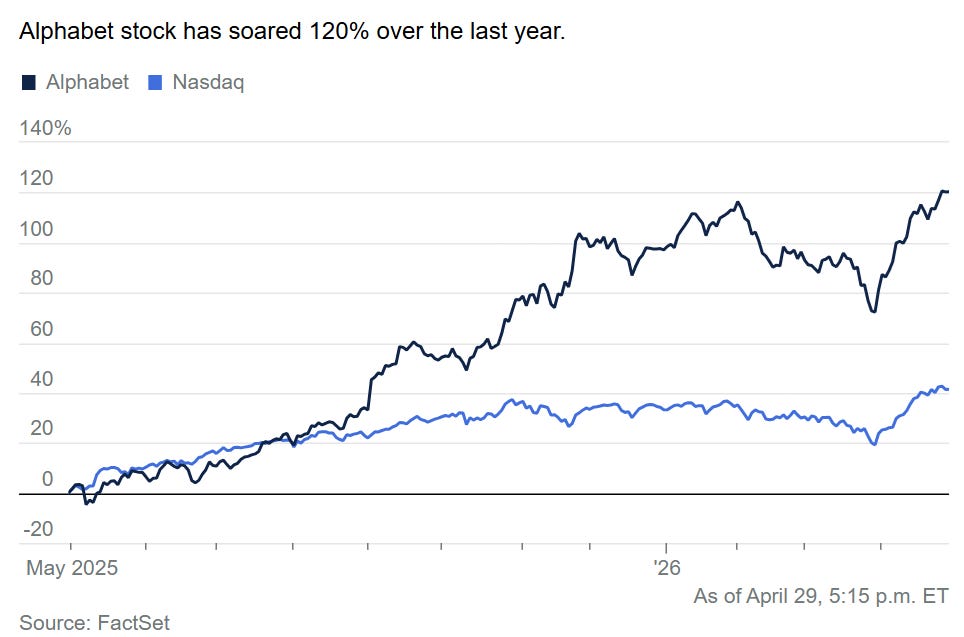

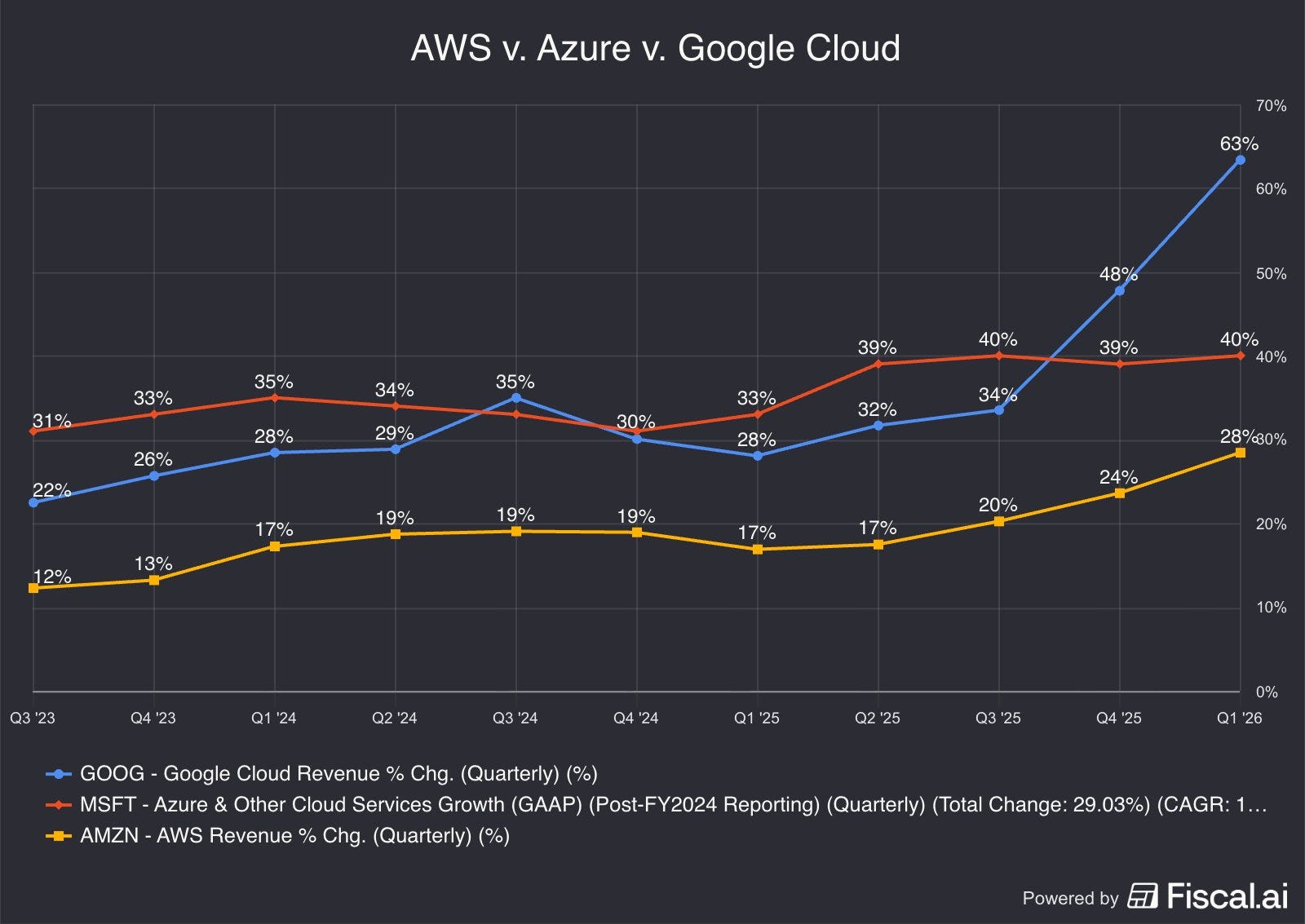

Alphabet(GOOG) 盤後漲逾6%,是四家中反應最為正面的。Q1 每股盈餘 5.11 美元,遠超市場預估的 2.63 美元;營收 1,100 億美元,年增22%。Google Cloud 單季營收達 200 億美元,年增 63%,優於市場預期的 184 億美元,雲端業務營業利益率達 33%,在折舊快速累積下逆勢改善。最具戰略意涵的消息,是 Alphabet 宣布將首次對「特定外部客戶」直接銷售 TPU 晶片,打破過去僅作為內部算力支柱的定位,正式向 Nvidia的市場腹地推進。Google Cloud 待執行合約(Backlog)本季幾乎翻倍至 4,620 億美元。廣告維穩,搜尋廣告年增 19%,YouTube 廣告收入近 99 億美元。自由現金流下滑至 100 億美元,本季未進行任何股票回購,並淨發債約 300 億美元——這是算力投資規模的現金流映照。

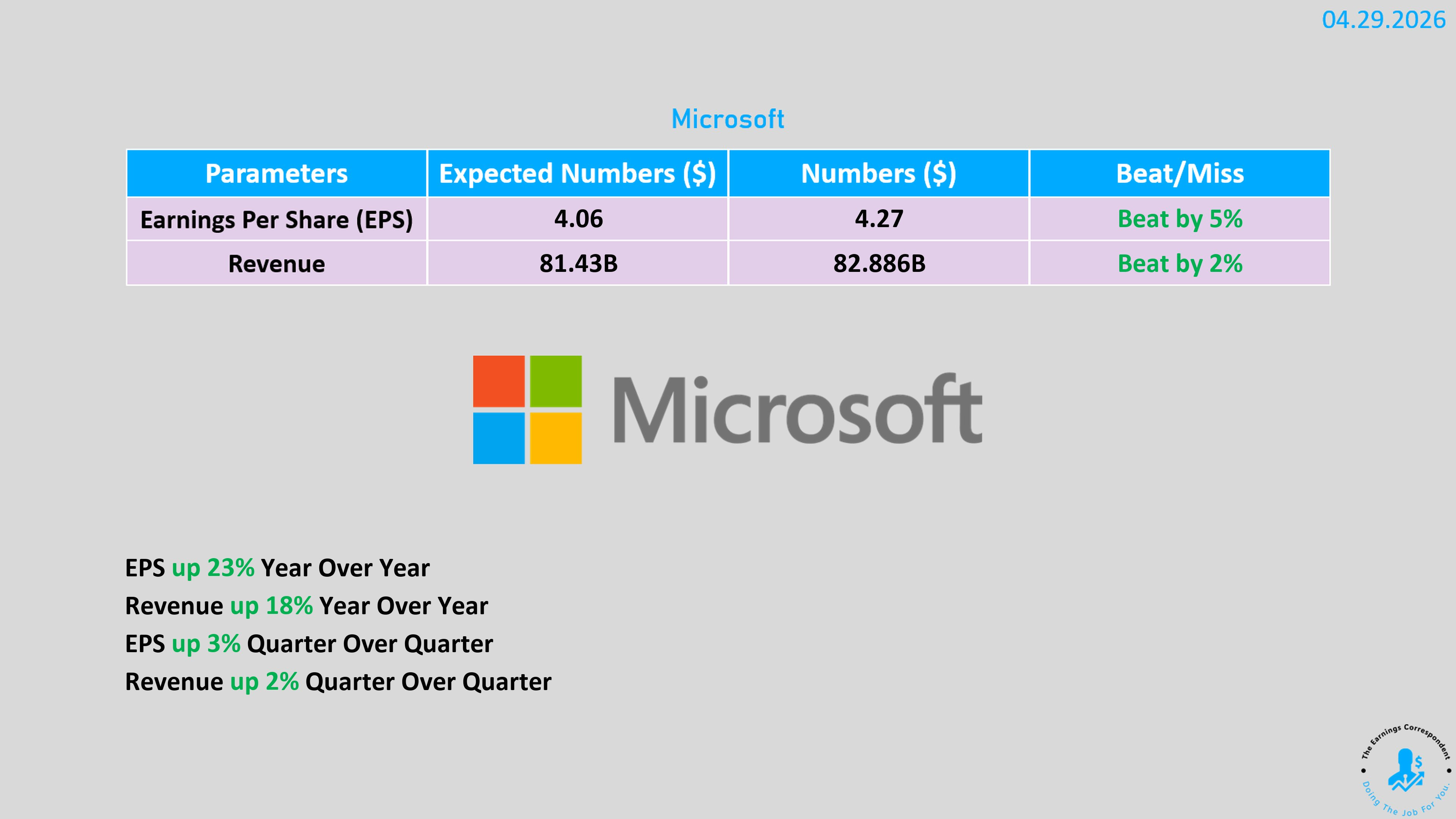

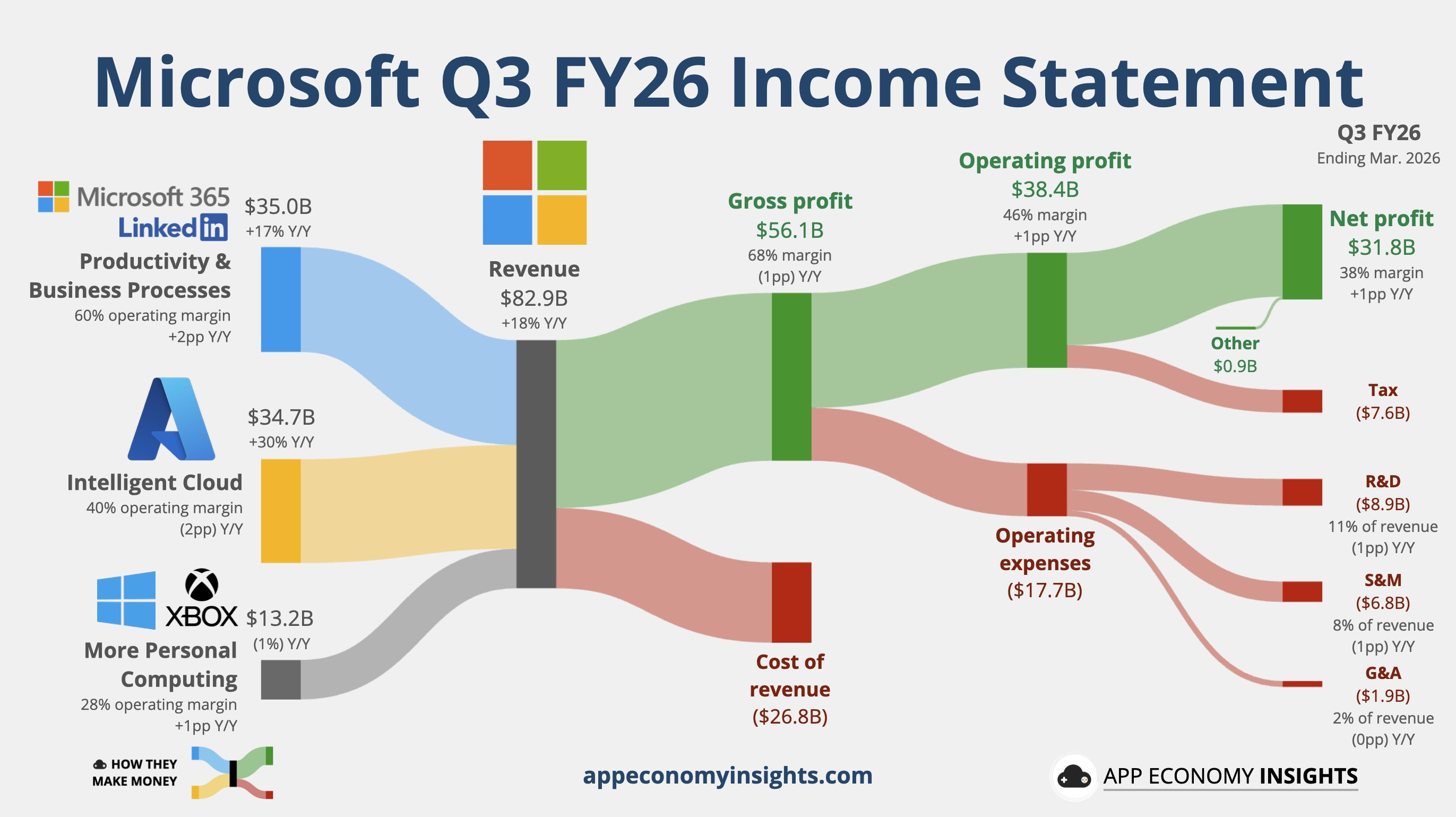

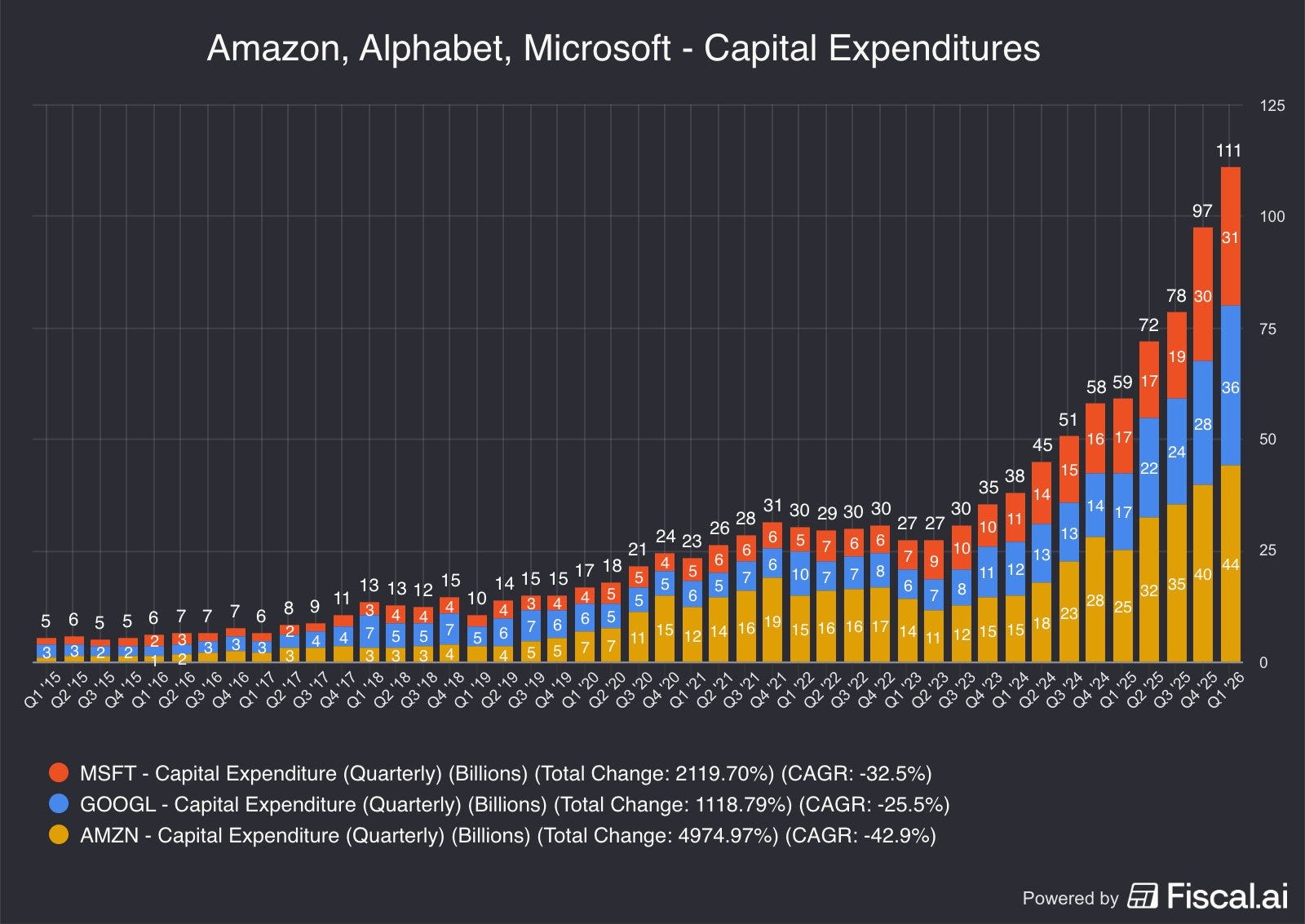

Microsoft(MSFT) 盤後走勢先跌後穩。調整後每股盈餘 4.27 美元,超過預估的 4.05 美元;營收 829 億美元,同樣高於預期。Azure 第三財季年增 40%,高於分析師預估的 37.9%,指引下季 Azure 年增率 39% 至 40%,此一指引發布後股價止跌轉平。M365 Copilot 付費席位突破 2,000 萬,較上季 1,500 萬明顯跳升。資本開支 319 億美元,年增49%,公司預告下季資本開支將超過 400 億美元,全年目標約 1,900 億美元,遠高於市場原估的 1,600 億美元。自由現金流下滑 22% 至 158 億美元。微軟今年股價仍下跌約 12%,是Magnificent-7中表現最弱之一,但此次 Azure 加速指引與 Copilot 席位數據,提供了部份支撐。

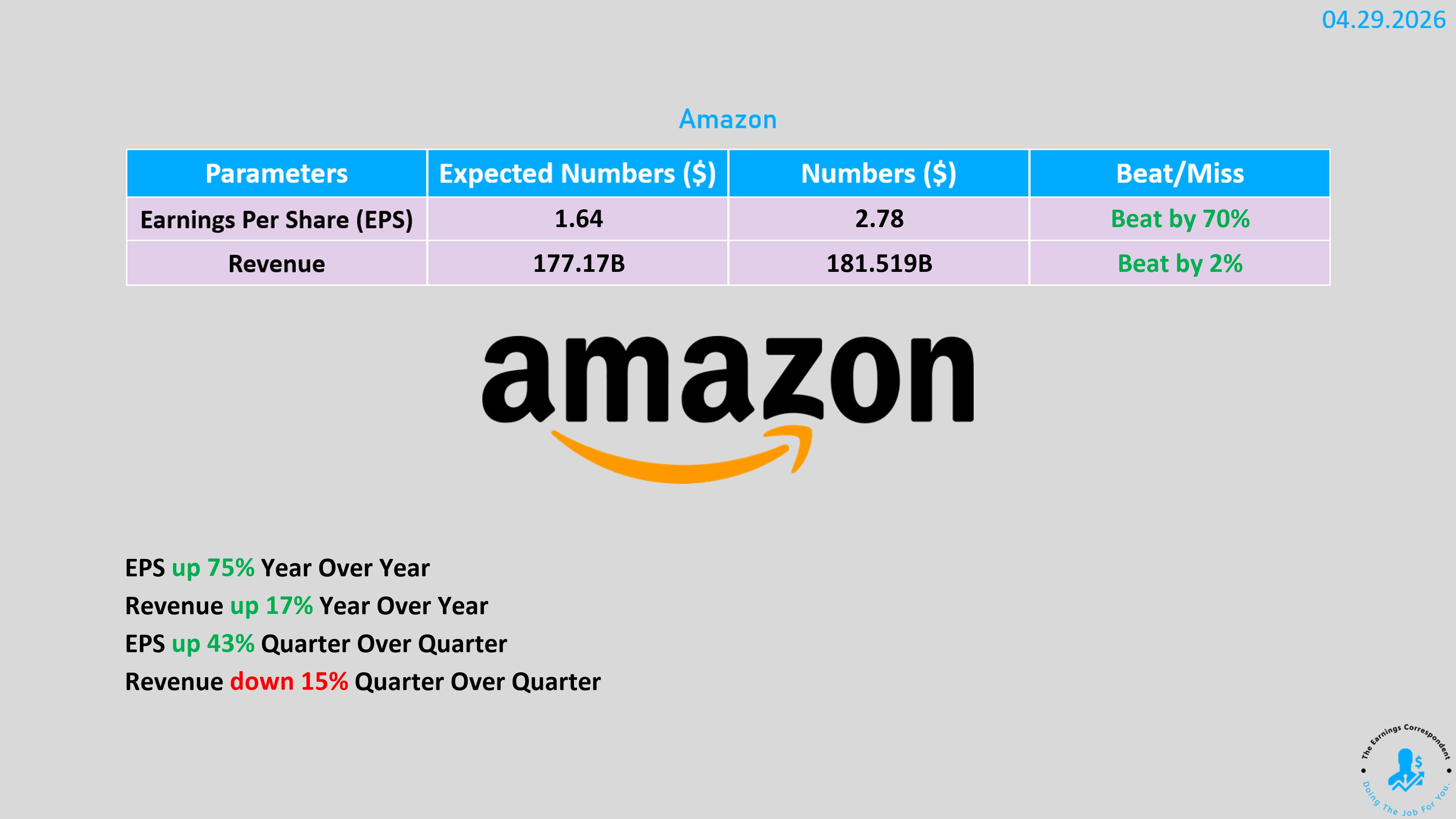

Amazon(AMZN) 盤後先跌後漲,收漲約 1.7%。Q1 調整後EPS 2.78美元,是市場預估 1.63 美元的 1.7 倍;營收 1,815 億美元,年增 17%,優於預期的 1,772 億美元。AWS 單季收入 376 億美元,年增 28%,是 2022 年 Q2 以來最快的增速。最引人注目的數字:滾動 12 個月自由現金流僅剩 12 億美元,相比一年前 259 億美元跌幅近 95%,直接原因是 Q1 資本開支飆升至 442 億美元,全年目標 2,000 億美元。股價從下跌轉正的轉折點,是執行長 Andy Jassy 在電話會議中透露:AWS 自研 AI 晶片 Trainium 的客戶承諾收入已超過 2,250 億美元,說明鉅額投入對應已簽約的明確需求,而非空置算力。

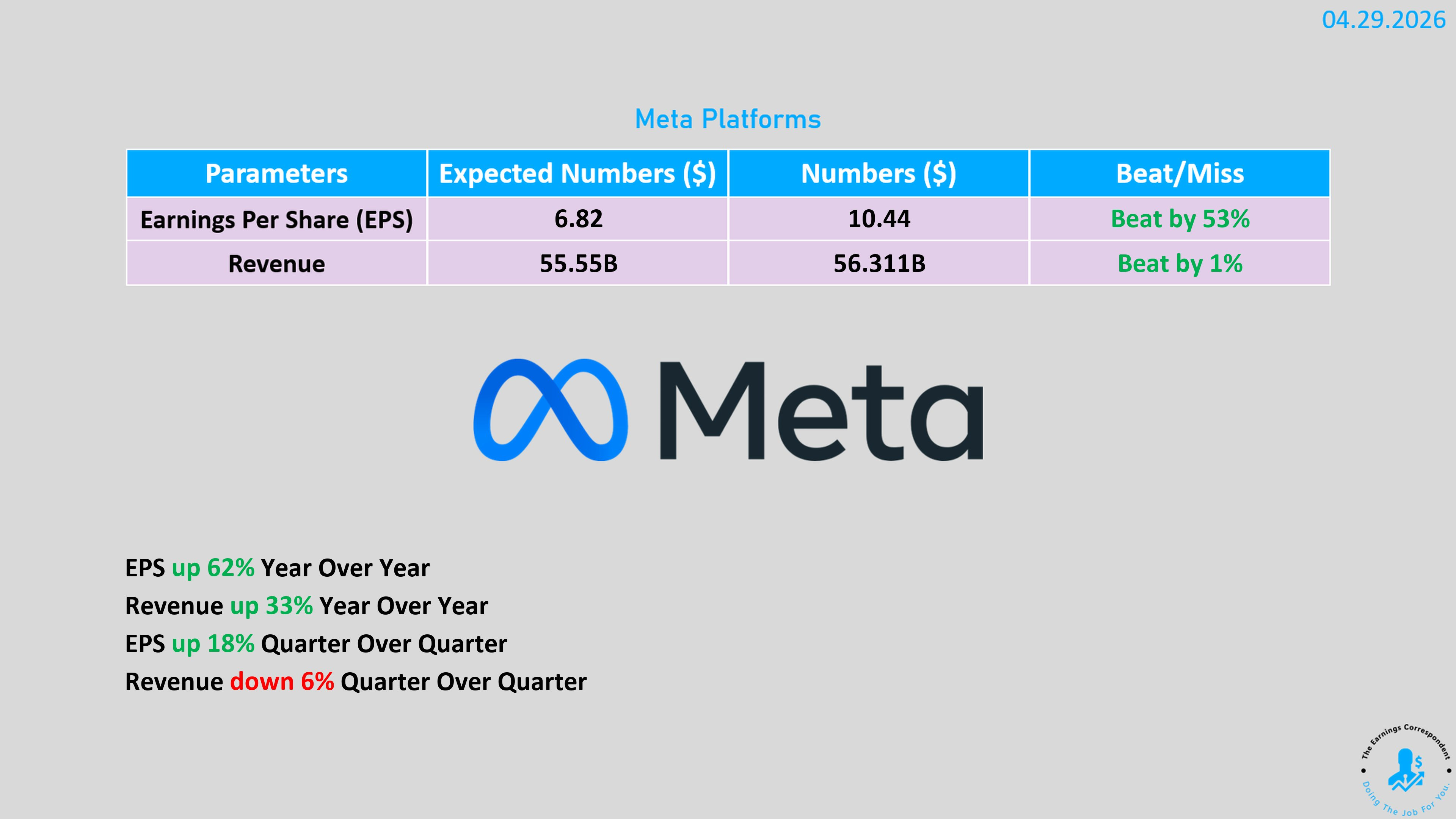

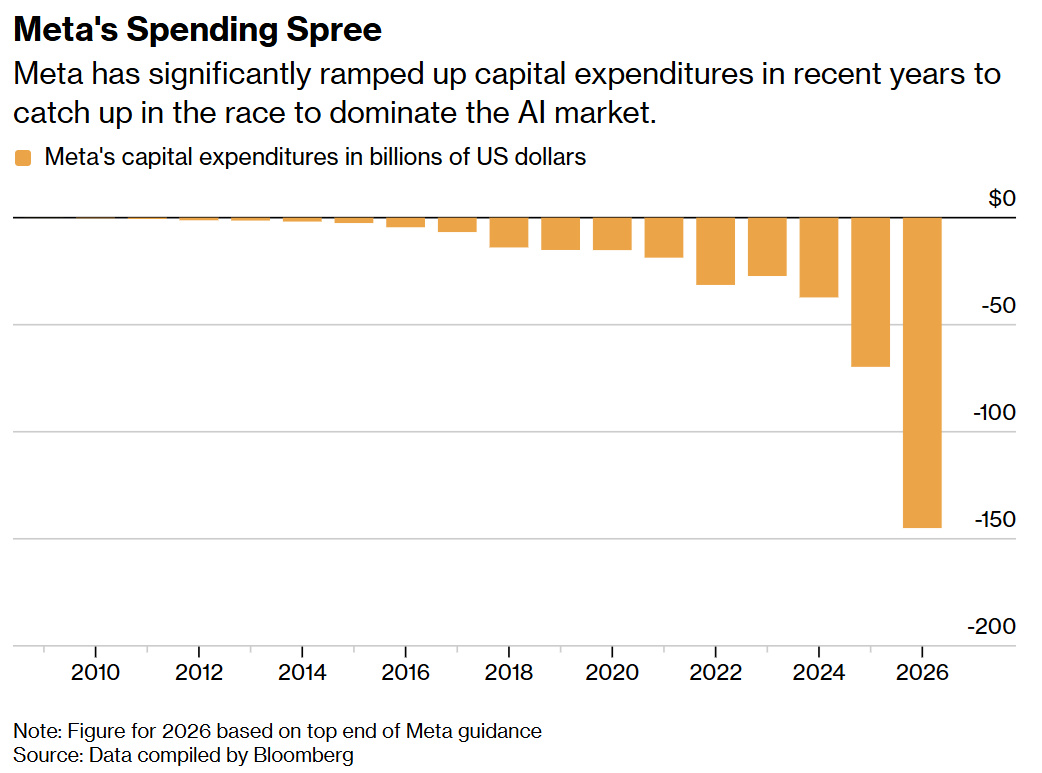

Meta(META) 盤後跌逾 6%,財報數字本身並無問題。Q1 調整後 EPS 10.44 美元,大幅超過市場預期的 6.67 美元,主要受惠一次性稅收優惠;剔除稅收效益後仍達 7.31 美元,同樣顯著超標。營收 563 億美元,年增 33%。廣告業務底層邏輯強健:用戶年增 4% 至 36 億人,但廣告展示次數增加19%,廣告均價同步漲 12%,AI 驅動廣告算法的效率紅利已在財報數字中體現。下跌的原因,完全在於資本開支指引:全年目標從 1,250 億上調至 1,350 億美元(中位數),公司解釋是「零組件定價走高」;更令市場不安的是本季零回購,去年同期曾買回近 130 億美元股票。自由現金流壓力明顯,Zuckerberg 的押注邏輯清晰,但市場對短期現金流消耗依然敏感。

二、 Hyperscalers 財報深研:AI 的「變現」與「代價」

這四家公司在 AI 領域的競爭已進入「刺刀見紅」的階段,其財報數據清晰反映了各家在雲端與 AI 整合上的策略差異。

1. 雲計算業務:誰是增長之王?

Microsoft (Azure):營收增長 40%,不僅超越了市場預期的 37.9% ,更給出了第四季增長將維持在 39% 至 40% 的強勁指引 。這顯示其與 OpenAI 綁定的「Copilot 生態系」正成功轉化為實質的雲端需求,M365 Copilot 已突破 2,000 萬付費席位 。

Alphabet (Google Cloud):表現最為亮眼,營收達到 200 億美元,增長率高達 63% ,且營運利潤率達 33% 。CEO Sundar Pichai 甚至坦言:「若非產能有限,營收還會更高」 。

Amazon (AWS):營收增長 28% 至 376 億美元,創下 15 個季度以來最快增幅 。

Meta:雖無傳統雲端租賃業務,但 AI 對其廣告推薦與定向的優化,使其營收在用戶僅增長 4% 的情況下,透過廣告展示量增加 19% 帶動營收大增 33% 。

2. 資本支出(CapEx):無底洞般的軍備競賽

投資者今日感到不安的主因在於這些巨頭對未來的開支承諾:

Alphabet:將全年 CapEx 指引上調至 1,800 億至 1,900 億美元 。

Microsoft:預計 2026 年 CapEx 將達到 1,900 億美元,遠高於市場預期的 1,600 億美元 。

Meta:將今年 CapEx 中值調升至 1,350 億美元,理由是組件價格上漲 。

Amazon:預計 2026 年支出將激增 56% 達到約 2,000 億美元,主要用於數據中心與自研晶片 。

分析結論: 市場目前呈現矛盾心理。一方面,雲端增長加速證明了 AI 需求真實存在;另一方面,龐大的 CapEx 嚴重擠壓了自由現金流(如 Amazon 自由現金流暴跌 95%) 。市場正處於「AI 信仰」與「財務紀律」的拉鋸戰。

三、 OpenAI 的裂痕:Altman 的「槓桿」遊戲面臨考驗

昨日《華爾街日報》的報導震驚了 AI 圈,也拖累了今日相關供應商的股價 。

1. 供應商的連鎖反應

OpenAI 傳出營收與用戶數(10 億週活目標未達標)未達預期,導致其算力合作夥伴股價受挫:

Oracle (ORCL):昨日股價下跌約 4%,今日股價回穩,仍穩穩守住關鍵價位,風波過後可望重拾上漲格局。

CoreWeave:昨日跌幅近 6%,今日強勢回漲漲超 8%,盤後續漲 2%。 市場擔心,若 OpenAI 因增長放緩而無法履行其高達 6,000 億美元 的計算能力採購合同,這些「鏟子股」的獲利預期將被修正 。

2. 對 Sam Altman 的領導質疑

Altman 激進且令人眼花繚亂的擴張手法,這引發了三大質疑:

財務承諾的不可持續性:Altman 簽署了總額高達 1.4 兆美元 的多載算力合約(對象包含 Oracle, Microsoft, Nvidia, AMD, CoreWeave),但 OpenAI 目前顯然沒有這筆錢 。

內部管理分歧:報導指出 CFO Sarah Friar 對能否支付這些巨額合同感到擔憂 ,儘管公司對外宣稱「步調一致」,但 Altman 過往在決策上的透明度爭議(如 2017 年與 2023 年的罷黜危機)再次被翻出 。

競爭者的超車:對手 Anthropic 的年化營收已從去年的 90 億增長至 300 億美元,規模已超越 OpenAI 。這說明 Altman 雖然擁有極高的願景,但在產品執行力(ChatGPT 留存率問題)上正面臨嚴重挑戰 。

Altman 的策略是以「前瞻性豪賭」換取領先地位,但當營收無法跟上這場「萬億美元遊戲」的腳步時,他的「成本函數」正遭到市場最嚴厲的審視 。

四、 其他關鍵財報:Qualcomm、KLAC 與 Ford Motors

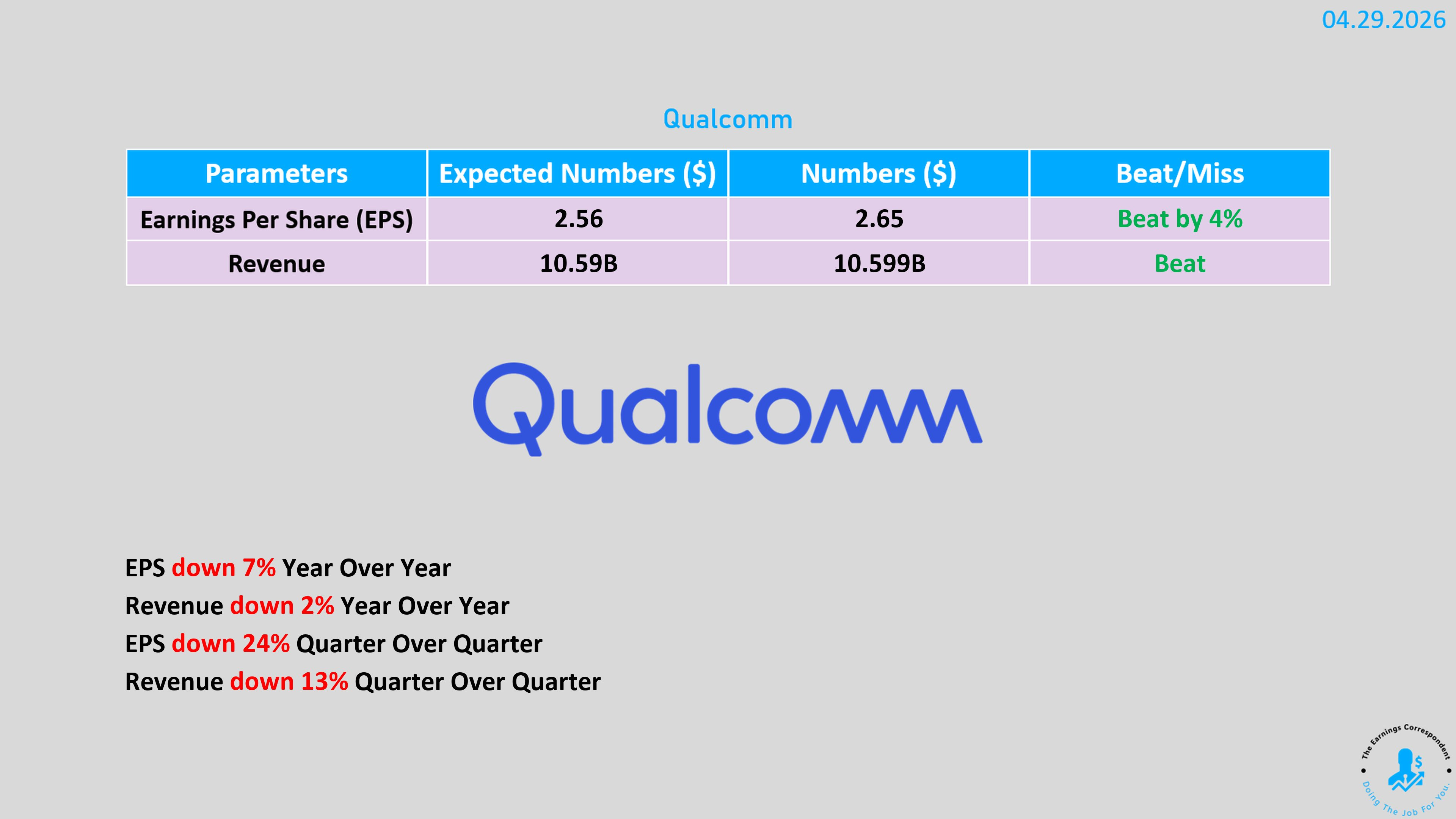

1. Qualcomm (QCOM):真利多還是輪漲?

Qualcomm(QCOM)在發布第二季財報後,盤後股價大幅上漲超過 13% 。儘管第三季的營收指引未達市場預期,但多項正面信號提振了投資者信心。

1. 第二季財務表現(優於預期)

每股盈餘 (EPS):$2.65,高於分析師預期的 $2.55 。

營收:105.9 億美元,略高於市場預期的 105.6 億美元 。

業務板塊營收:

QCT(晶片業務):90.7 億美元(低於預期的 91.3 億美元)。

QTL(授權業務):13.8 億美元(高於預期的 13.2 億美元)。

2. 市場展望與指引

第三季指引:預計營收介於 92 億至 100 億美元 之間,低於分析師預期的 102.3 億美元 。

中國市場觸底:公司表示,中國智慧型手機市場預計將在當前季度觸底,這對未來營收回升是一個積極信號 。

多元化進展:Qualcomm 預計將在今年晚些時候向一家未具名的超大規模雲端業者(hyperscaler)交付自定義矽晶片 。

3. 行業挑戰與多元化努力

手機市場下滑:全球智慧型手機出貨量在第一季下降了 4.1%,結束了自 2023 年中開始的增長勢頭 。市場研究機構警告,2026 年餘下時間市場可能面臨兩位數的下滑 。

轉型方向:雖然手機業務仍佔營收大宗,但 Qualcomm 正積極轉向資料中心晶片、汽車電子及機器人技術等領域 。

AI 戰略焦點:執行長 Cristiano Amon 將於 6 月在台灣 Computex 發表題為「AI Together」的主講,預計將揭示更多關於資料中心策略及如何在該領域獲取市佔的細節 。

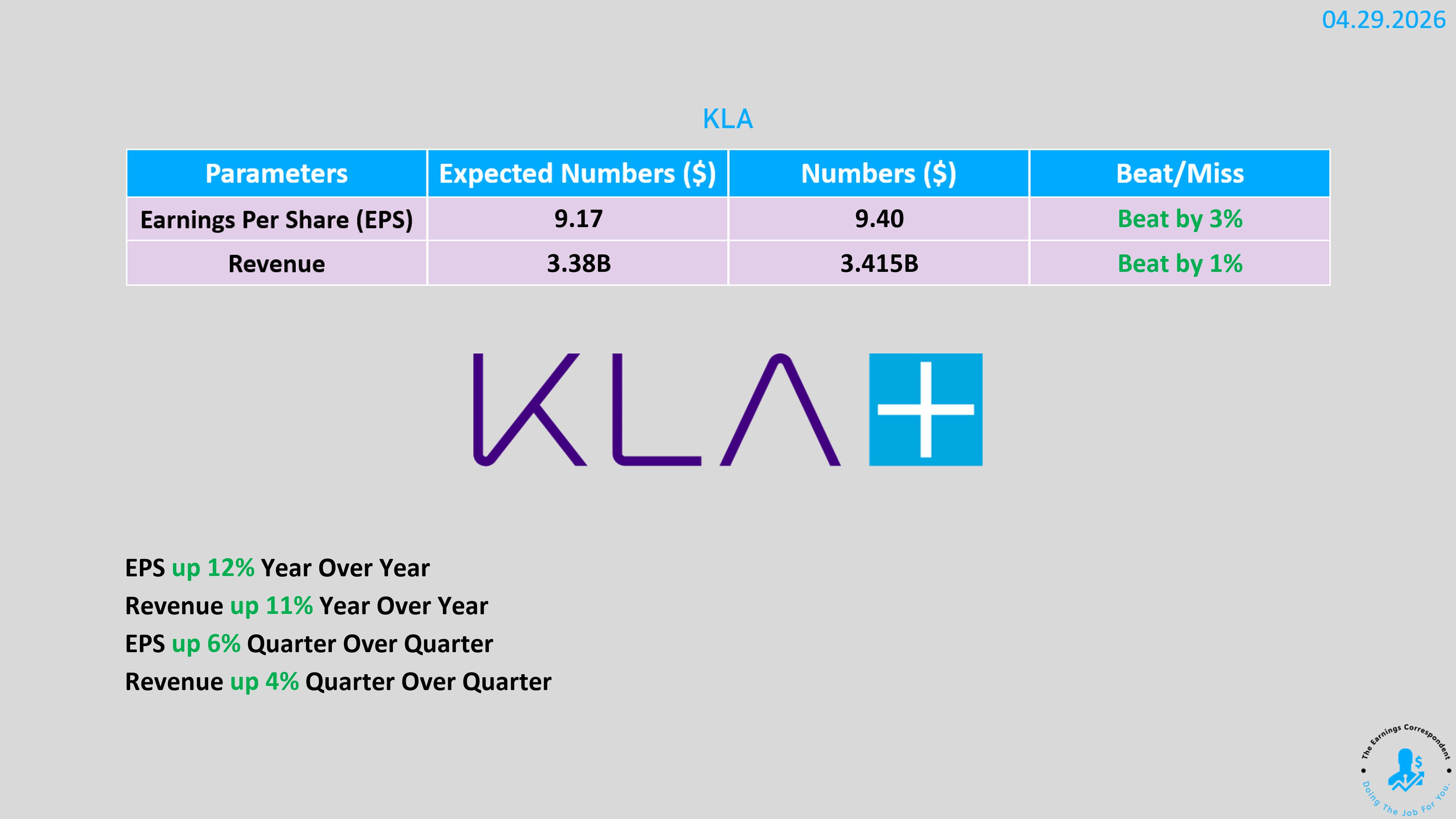

2. KLA Corp (KLAC):高標準下的犧牲品

KLA 作為製程控制設備龍頭,其第三季營收與獲利均優於預期 。然而,股價在盤後下跌近 9% 。原因在於其第四季指引僅「符合預期」 。在半導體設備板塊估值高企的環境下,市場已不再接受「僅僅達標」,這反映了投資者對 AI 硬體週期可能見頂的焦慮 。

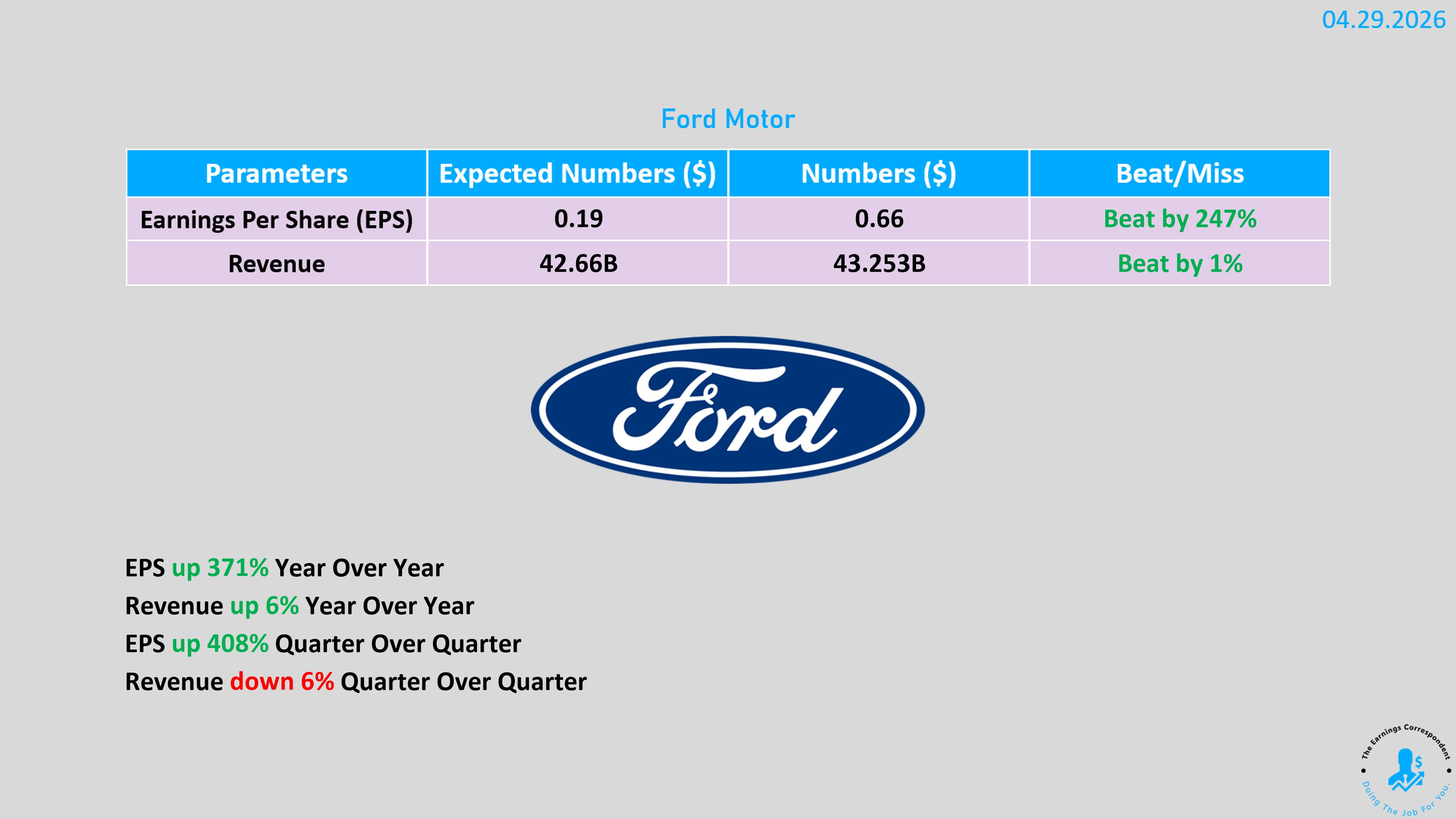

3. Ford Motor (F):驚喜的政府「退稅」大禮

福特今日公布了極其亮眼的財報,股價盤後大漲 6% :

獲利暴增:第一季經調整 EPS 為 0.66 美元,遠超市場預期的 0.19 美元 。

核心動能:關鍵在於 13 億美元 的一次性關稅退稅,這是由於最高法院裁定川普先前的 IEEPA 關稅非法 。此外,Ford Blue 燃油車部門表現依舊穩健,抵銷了 Model e 電動車部門 7 億美元的虧損 。

指引上調:福特將全年 EBIT 指引上調了 5 億美元,顯示傳統車廠在轉型陣痛中,仍能透過精準的產品組合(F-Series, Bronco)維持強勁的獲利韌性 。

結語

今日的市場展現了 AI 產業鏈的結構性變化:Hyperscalers 正不計代價地增加投資,但投資者的耐心正隨著自由現金流的萎縮而減少。同時,OpenAI 的成長瓶頸與 Fed 內部的分化,為 2026 年下半年的宏觀環境埋下了不安的種子。

作為投資者,我們應關注巨頭們如何證明其 CapEx 的回報率,並密切留意 OpenAI 是否能透過即將到來的 IPO 或新模型重新奪回領先地位。在這個充滿「Vibe Coding」與 AI 幻覺的時代,唯有現金流與獲利能力才是最終的「硬道理」。

依循目前的觀察CSP資本支出不變下,且甚至提高下。目前TSM還是最大的贏家,半導體(SOXX、SMH)板塊的漲幅超越IGV板塊的狀態不變,不知道IGV板塊還會被anthropic屠殺多久

市場是又怕你花錢多,又怕你錯過