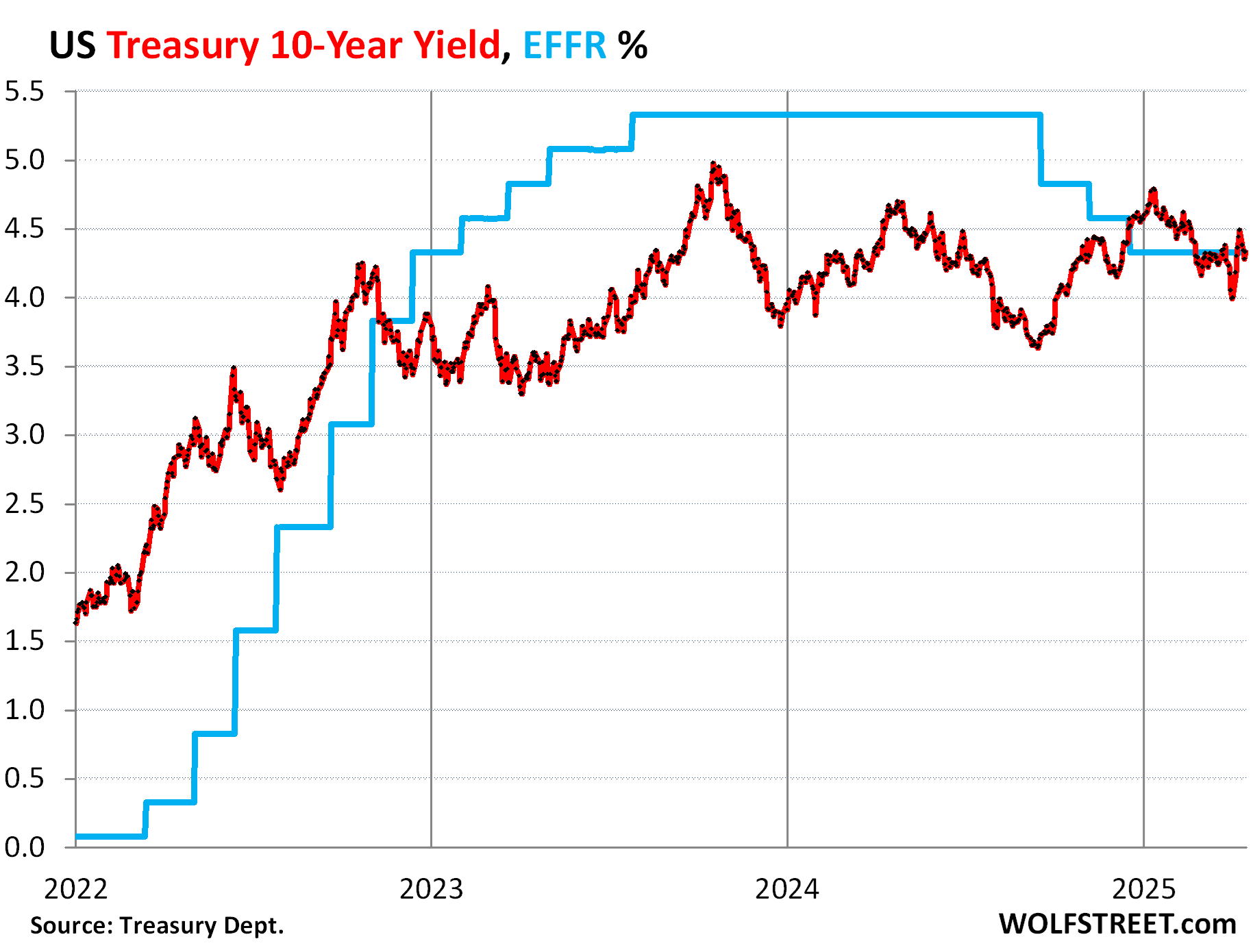

遠期利率:預期 vs. 現實

所謂「遠期利率」(Forward Rate),是從當前殖利率曲線推導出來的、某段未來時間的隱含利率。舉例來說,若一年期與兩年期殖利率已知,我們可推算出「一年後的預期一年期利率」。這類遠期利率代表的是:市場今天願意在不同期間之間無套利地分配資金的「預期報酬率」。

但現實世界中,遠期利率並非準確預測未來利率。它往往受到風險溢酬(如流動性溢酬、期間溢酬)影響。許多實證研究指出,遠期利率通常高估了實際未來的短期利率。這正好為投資者提供了機會:若你認為遠期利率反映的預期不合理,就可以進行所謂的殖利率曲線套利(Yield Curve Arbitrage)。

例如,若市場預期三年後的一年期利率會升至4%,但你根據經濟基本面預估實際只有2.5%,你可以買入三年期債券,等到它變成兩年期、再變成一年期時持續獲利,因為市場會逐漸修正這個預期錯誤。這類策略不僅是預測準不準的問題,而是主動在錯價中尋找機會。

在風險管理與投資組合中,這類預期與實際的差距是形成利率部位、期貨利差交易與期間配置的核心依據。

平價利率(Par Rate):債券定價的基準線

平價利率是指某一到期期間的債券,在市場利率條件下「剛好以面額(100)交易」所需的票面利率。例如:如果十年期債券的平價利率為3%,那麼一張票面利率為3%的十年期債券,價格正好是100元。

實務上,當一檔債券的票面利率高於平價利率時,它會溢價交易(價格高於100);反之,若票面利率低於平價利率,則會折價交易。

這對於投資策略來說有重大意義:

若一檔債券的殖利率高於平價利率,可能代表它「被低估」,吸引價值投資者。

若債券殖利率低於同期間平價利率,則可能過熱、被高估,適合避開或做相對價值放空。

此外,平價利率對企業財務部門的籌資成本判斷、債券發行策略與會計利率估值也具指標作用。

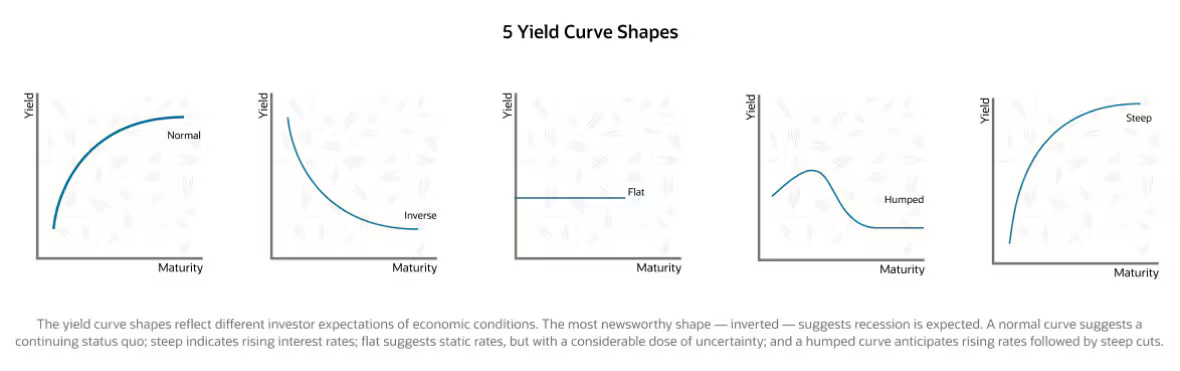

殖利率曲線形狀:市場心理的投射

殖利率曲線的形狀,反映市場對未來經濟與貨幣政策的預期,也深刻影響資產部位、對沖策略與風險衡量。

常見曲線形狀與其意涵如下:

曲線形狀描述市場心理與策略意涵正常上升曲線長天期利率高於短天期,曲線向上傾斜。市場預期經濟成長與通膨上升,要求期間溢酬。可透過長債「下滑效應」賺取資本利得。

倒掛曲線短天期利率高於長天期,曲線向下傾斜。市場預期經濟衰退、利率將下降。長債被視為避風港,傾向增加久期部位。

平坦曲線各期利率差異小,曲線近乎水平。處於政策轉折或高不確定時期,市場方向模糊。建議久期中性,降低方向性部位風險。

曲線變陡(Steepening)長端利率上升或短端下降,曲線變得更陡。預示經濟轉強、通膨上行。應減碼長債或進行Steepener交易。

曲線變平(Flattening)短端上升或長端下降,利差收斂。常見於升息周期末段,建議減少短期曝險,或提前配置長期防禦部位。

正蝴蝶變動長短端利率上升,曲線中段升幅較小(變得平滑)。可布局「買中間、賣兩端」策略,捕捉中段相對表現。

負蝴蝶變動曲線中段利率波動大於兩端,形狀出現「駝峰」。可採「賣中間、買兩端」策略,進行曲度交易(Butterfly Spread)。

這些形狀不只預示經濟方向,更牽動著銀行資產負債的久期管理、基金經理的部位調整,乃至企業資金籌措策略(如傾向短借長投、或長期發債等)。

利率交換(Swap Rate):風險轉移的實戰工具

利率交換(Interest Rate Swap)是企業與金融機構用來轉移利率風險的主要工具,其核心是將一方的「固定利率支付」與另一方的「浮動利率支付」交換。

Swap 對財資部門與風險管理的應用如下:

鎖定利率成本:若公司有浮動利率貸款,可透過 Swap 將其轉為固定利率,對抗未來升息風險。

創造浮動曝險:若公司認為利率將下滑,則可將固定債務透過 Swap 轉為浮動支付,降低融資成本。

預先對沖發債成本(Rate Lock):預計未來發行債券者可使用遠期 Swap 鎖定利率,避免升息影響發行成本。

資產負債久期匹配(ALM):銀行將長期固定貸款與短期浮動存款透過 Swap 對沖,平衡利差風險。

此外,Swap 曲線也成為定價企業債與利率期權的基礎,尤其在政府債券市場失真時(如 QE 或流動性干擾),Swap 曲線更能反映真實市場預期與信貸風險。

殖利率曲線是一門策略科學

對於風險管理者、財資主管與投資經理來說,殖利率曲線不只是反映利率的圖表,而是一種動態決策地圖:

它告訴我們市場預期什麼;

它提供債券與衍生品的定價基準;

它顯示市場心理、經濟轉折與政策方向;

它也是對沖與轉嫁風險的工具基礎。

真正聰明的機構投資人與財務策略人,都是用它來布局、避險與創造超額報酬的高手。殖利率曲線的每一次「轉彎」,都藏著一次機會,也可能是一場風險的前奏。