前言:

隨著市場持續上漲,華爾街對 S&P 500 的目標價高點也隨之上調。

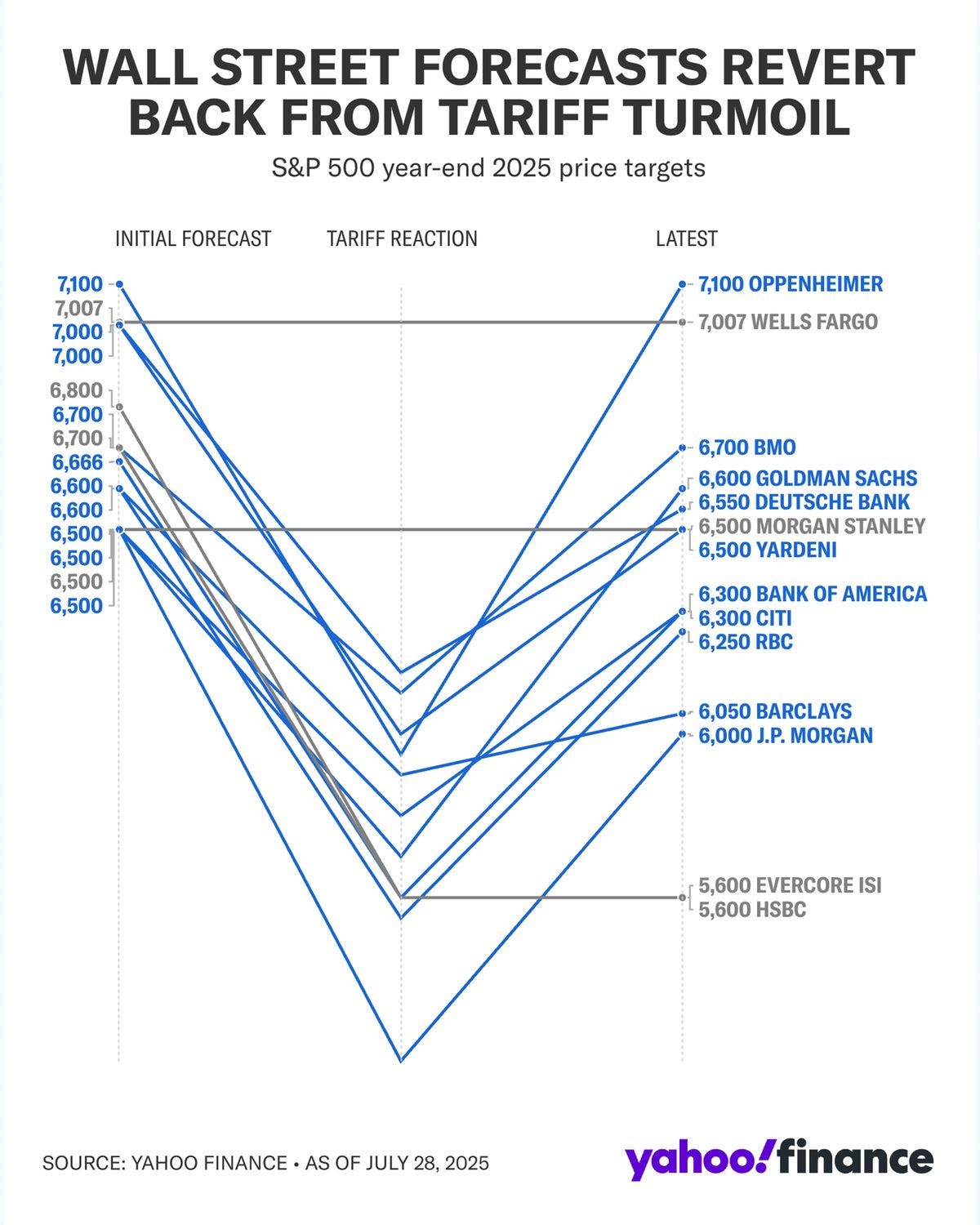

Oppenheimer 首席市場策略師 John Stoltzfus 於 27 日晚間向客戶發出報告,將其年底目標從 5,950 點上調至 7,100 點,理由是「貿易談判的進展消除了原先壓抑市場前景的不確定性」。這項新預估目前是華爾街最高的標普 500 年底目標,意味著從當前水準再漲 11%。

若標普 500 在 2025 年底收於 7,100 點以上,這將是該指數連續第三年上漲超過 20%。

Stoltzfus 是多位華爾街策略師之一,在 4 月市場因關稅引發近 20% 的回檔後,重新調回最初預測的年終目標。

Stoltzfus 上調預測的時間點,恰逢川普總統宣布與歐盟達成協議,該協議包含對從歐盟進口至美國的商品徵收基準 15% 關稅。

我們認為,目前已克服足夠多的「關稅障礙」,因此可以恢復我們對標普 500 指數年底 7,100 點的原始預測目標。

Stoltzfus 之所以能將其年底目標定在 7,100 點,是基於以下假設:

2025 年標普 500 每股盈餘(EPS)預估為 275 美元;

市場給予未來 12 個月的本益比(P/E)為 25.8 倍。

目前標普 500 的估值為 明年盈餘的 22.4 倍,這已高於過去 5 年與 10 年的平均本益比(分別為 19.9 倍與 18.4 倍,來源:FactSet)。

這讓一些市場觀察者開始質疑,這波漲勢是否已經過度擴張。

像 Stoltzfus 這樣的策略師近期指出,在川普 4 月份宣布新關稅政策之後,企業獲利的韌性表現優於市場原先預期。

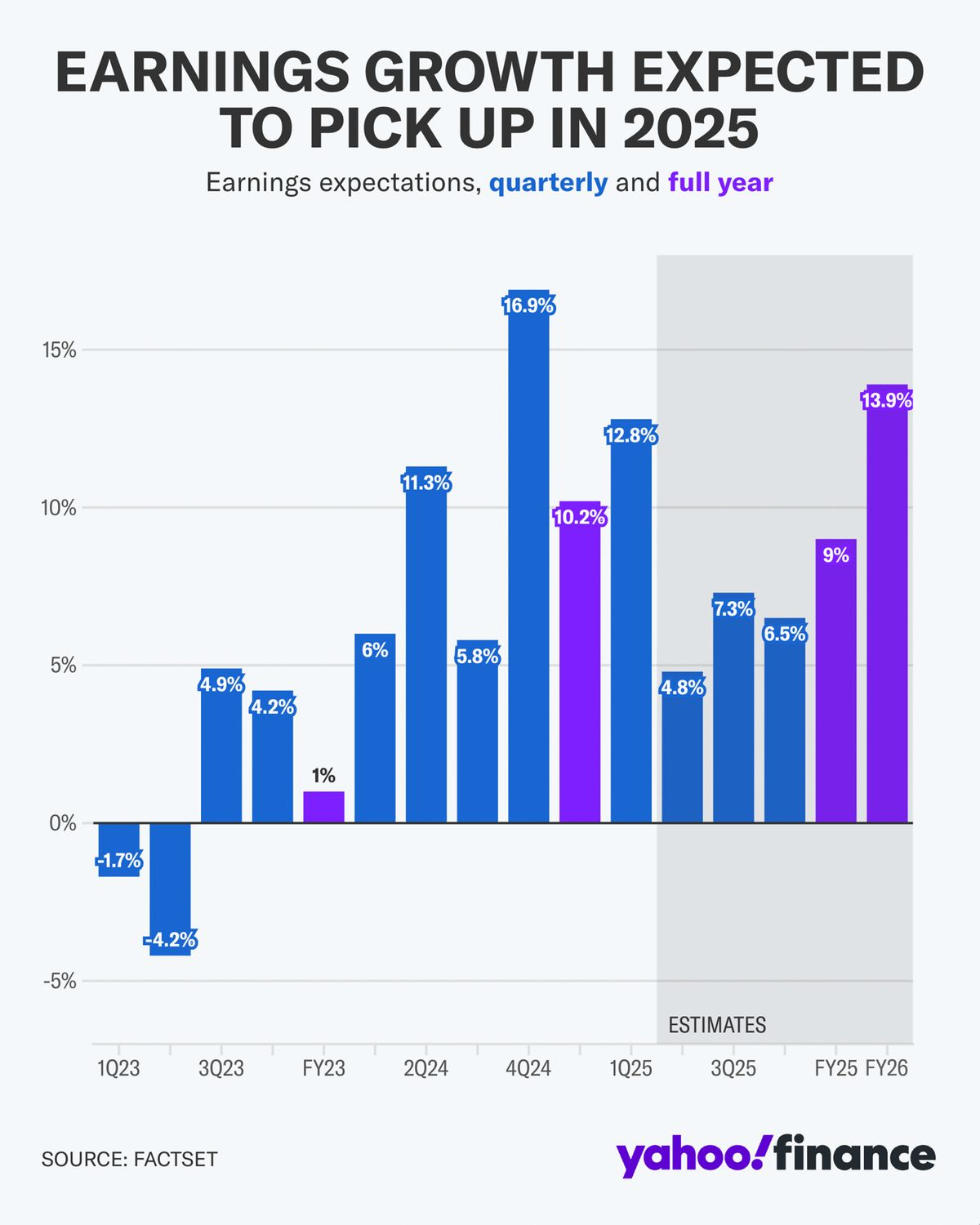

美股正在反應市場對 2026 盈餘成長高預期

根據 FactSet 數據,截至目前已有 標普 500 中的 34% 公司公布財報,第二季獲利成長預估為 6.4%,高於 6 月 27 日當時預估的 5%。

展望未來,市場對 2025 年下半年與 2026 全年的企業獲利預期也持續上調:

截至 7 月 25 日,FactSet 顯示分析師預期 標普 500 在 2026 年的獲利將成長 13.9%,略高於一個月前預期的 13.8%。

在 7/28 日發給客戶的報告中,花旗美股策略主管 Stuart Kaiser 指出:

相較於 4 月那一輪財報季,企業對未來季度的盈餘 guidance 上修比例顯著增加;

目前已有 41% 的公司上調全年財測,遠高於 4 月僅有的 10%;

Kaiser 表示,這是美股的又一項「追風順風(tailwind)」因素,有助支撐上漲趨勢。

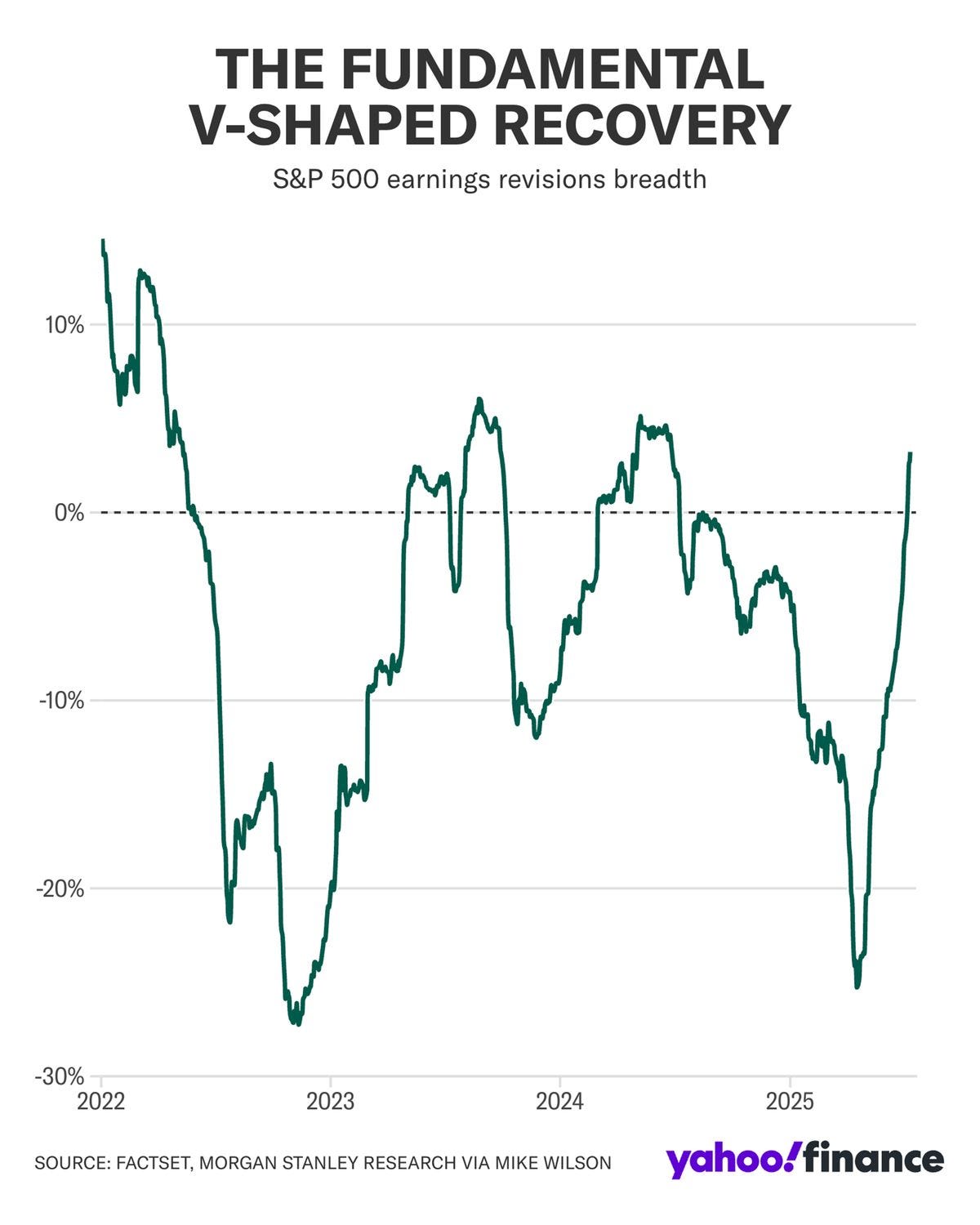

摩根士丹利首席投資官 Mike Wilson 對此表示認同:

Wilson 分享給 Yahoo Finance 的數據顯示:盈餘修正廣度(earnings revisions breadth)──即上修財測的公司數量相對於下修的比例──復甦幅度與標普 500 漲勢一樣驚人。

「我們目前正經歷史上最強勁的 V 型反彈之一,與 2020 年 COVID 危機後的反彈可比,那也是我們對市場預期最錯誤的時刻之一。」

「過去幾個月,這項根本面因素的強度遠超過多數市場參與者的認知,這不僅合理化了近期漲勢,也解釋了我們對未來 6 到 12 個月依然看多的原因。」

美股不僅挺過動盪開局,更表現亮眼

今年美股雖以近年來最動盪的開年走勢開場,但卻不只是倖存,而是「蓬勃發展」。

S&P 500 在年初幾週內重挫 19%,但目前已強勢反彈,創下歷史新高;

然而,市場對這波反彈的可持續性,仍存在不安與疑慮。

市場爭議與潛在風險

估值爭議持續:

股價評價仍處歷史高位,尤其是 AI 成長故事是否可持續,讓部分投資人保持懷疑。川普政策的潛在衝擊:

川普總統提出的關稅與移民政策,及其對美國經濟增長的潛在影響,成為眾多經濟學家的首要憂慮——他們仍質疑美國經濟的韌性。

儘管 4 月市場經歷了自二戰以來最糟糕的三個交易日之一,但股市之後卻出現典型的 V 型反彈。

幾項核心因素支撐了這波上漲:

企業獲利預期上調:尤其是在那些被市場炒高最多的領域(如 AI 與科技);

美國消費者狀況仍穩健:部分指標顯示家庭支出能力與就業市場尚稱健康;

市場情緒尚未過熱:即便行情大漲,許多策略師認為投資人情緒仍遠未達到高峰。

Fed 的角色邊緣化

儘管川普加大對鮑威爾的壓力,要求降息;

資料顯示:聯準會不再是市場焦點,而是其他更根本的驅動力主導當前漲勢。

現在,「聯準會何時、如何調整政策」這個問題,反而沒那麼迫切;

相較之下,更值得關注的問題是:

究竟是什麼力量推動市場穿越今年的「擔憂之牆」,而投資人是否還會繼續攀爬?

這張圖顯示的是標普 500 指數的盈餘預期修正廣度(earnings revisions breadth),通常被視為實際盈餘表現的領先指標。我們當前正經歷歷史上最強勁的 V 型反彈之一,幅度堪比 2020 年疫情後的回升——那也是市場共識曾嚴重錯判基本面的時刻。

許多投資人尚未意識到,這波基本面驅動的動能在過去幾個月有多強勁;它不僅正當化了當前的市場漲勢,也解釋了為何多數機構對未來 6 到 12 個月依然保持樂觀看法。

— Mike Wilson, chief investment officer, Morgan Stanley

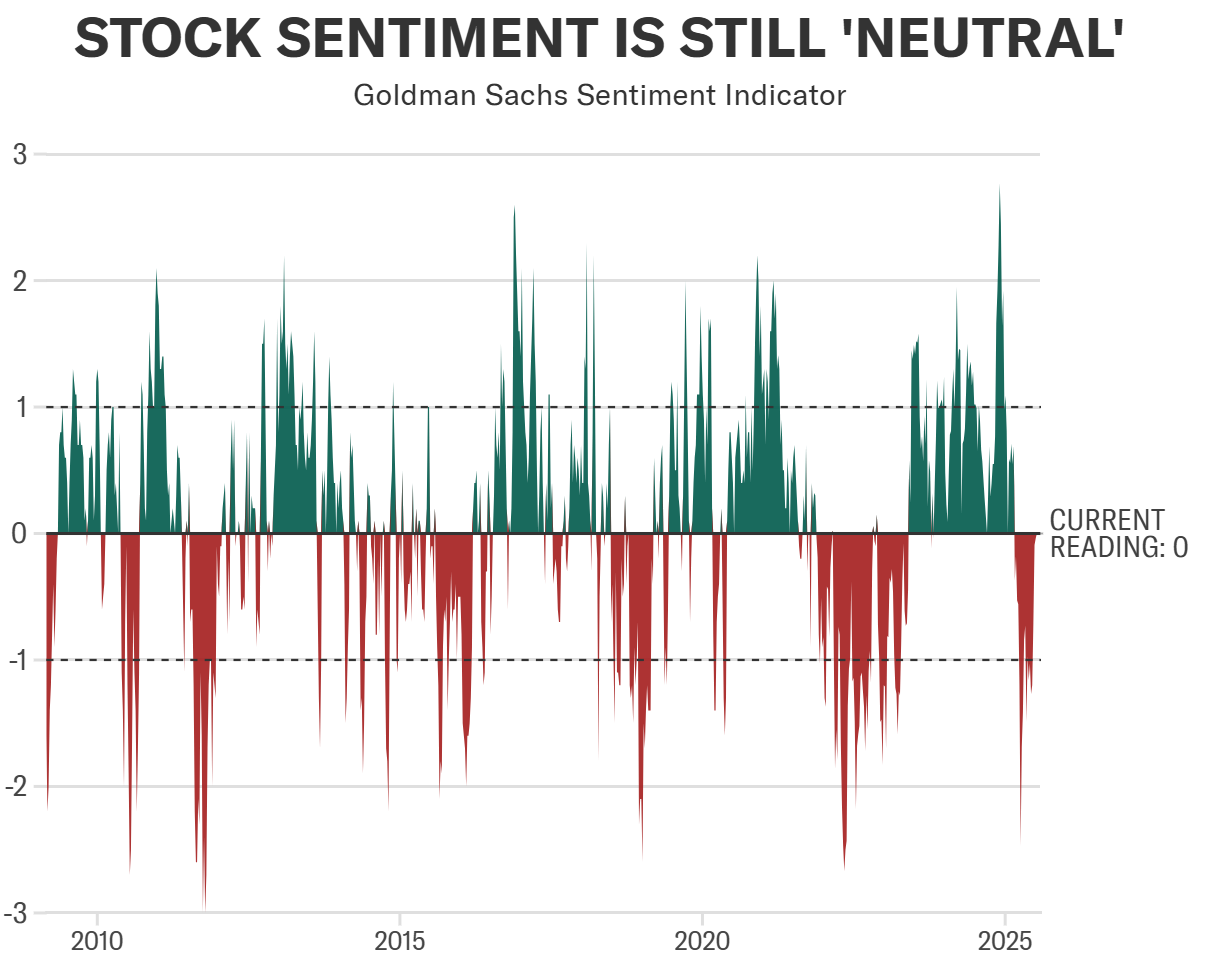

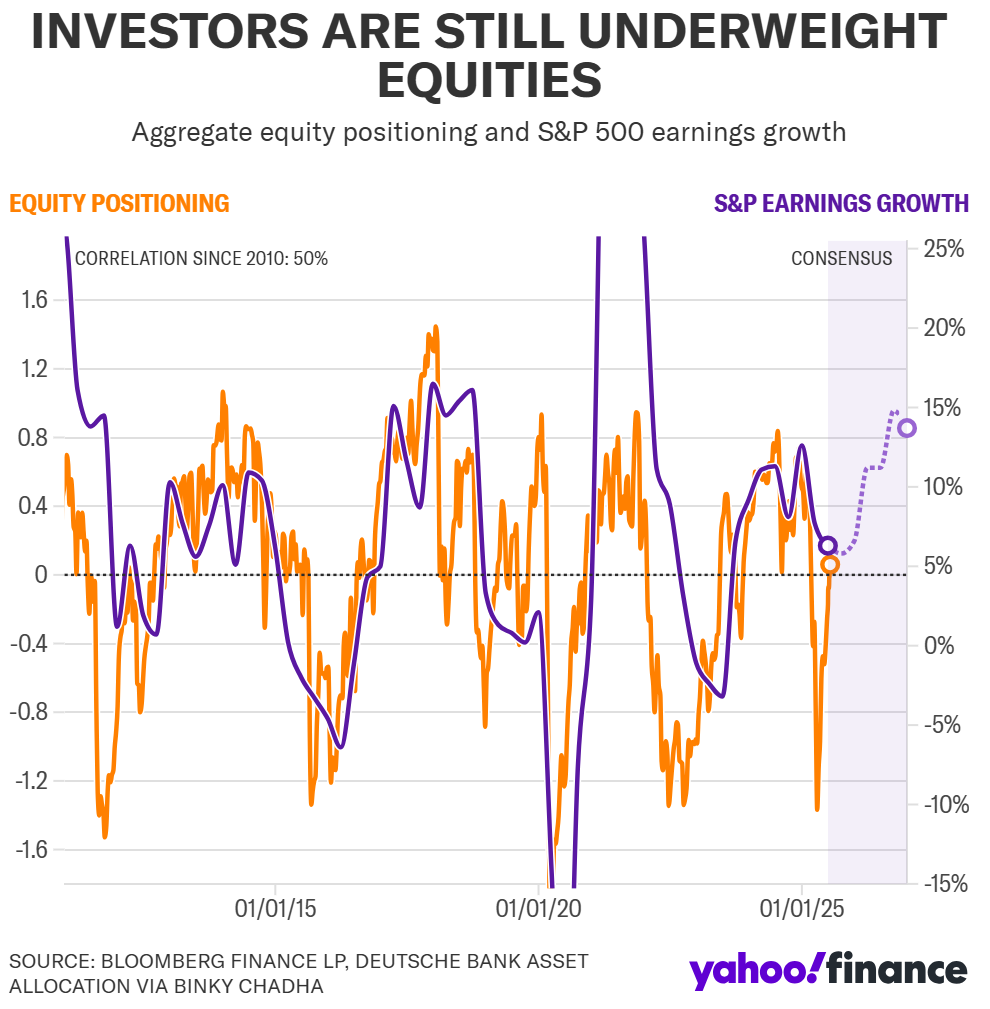

儘管標普 500 指數近期創下新高,投資人佈局數據卻沒有顯示出任何過度樂觀的跡象。

GS Equity Sentiment Indicator 整合了九項衡量投資人對美股部位的指標,涵蓋避險基金、共同基金以及散戶等各類投資群體。

目前,該指標數值為 0,代表整體市場處於中性立場(neutral positioning)。

儘管估值倍數(valuation multiples)相較歷史仍屬偏高,但投資部位仍受限的情況,顯示這波股市反彈仍有延續空間。

— Ben Snider, senior equity strategist, Goldman Sachs

「雖然股市已從『解放日拋售潮』(Liberation Day sell-off)中完全反彈,但投資人對股票的部位配置(equity positioning)僅回升至中性水準。」

股票部位通常會與企業盈餘成長趨勢一致,但目前的部位配置仍低於我們對第二季(Q2)的獲利預期,因此我們預期將出現典型的「財報季上漲行情」。

無論是市場分析師共識或德意志銀行(DB)的預測都指出:第三季(Q3)企業盈餘成長可能會出現下滑,主因是關稅全面衝擊企業營運的影響將於此時完全顯現。

不過展望年底,我們預期股市部位配置將進一步提升,並成為推動股價續漲的主要動力之一。

— Binky Chadha, chief global strategist, Deutsche Bank

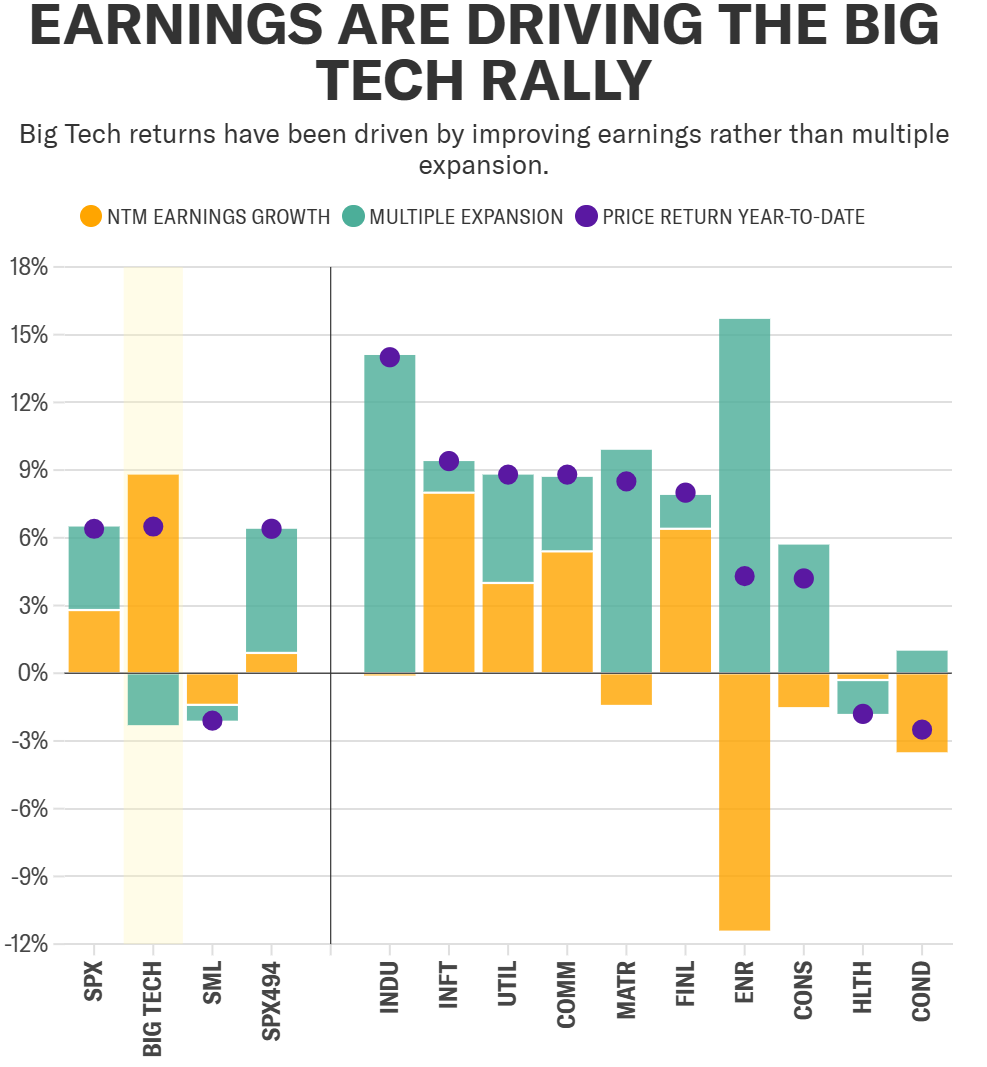

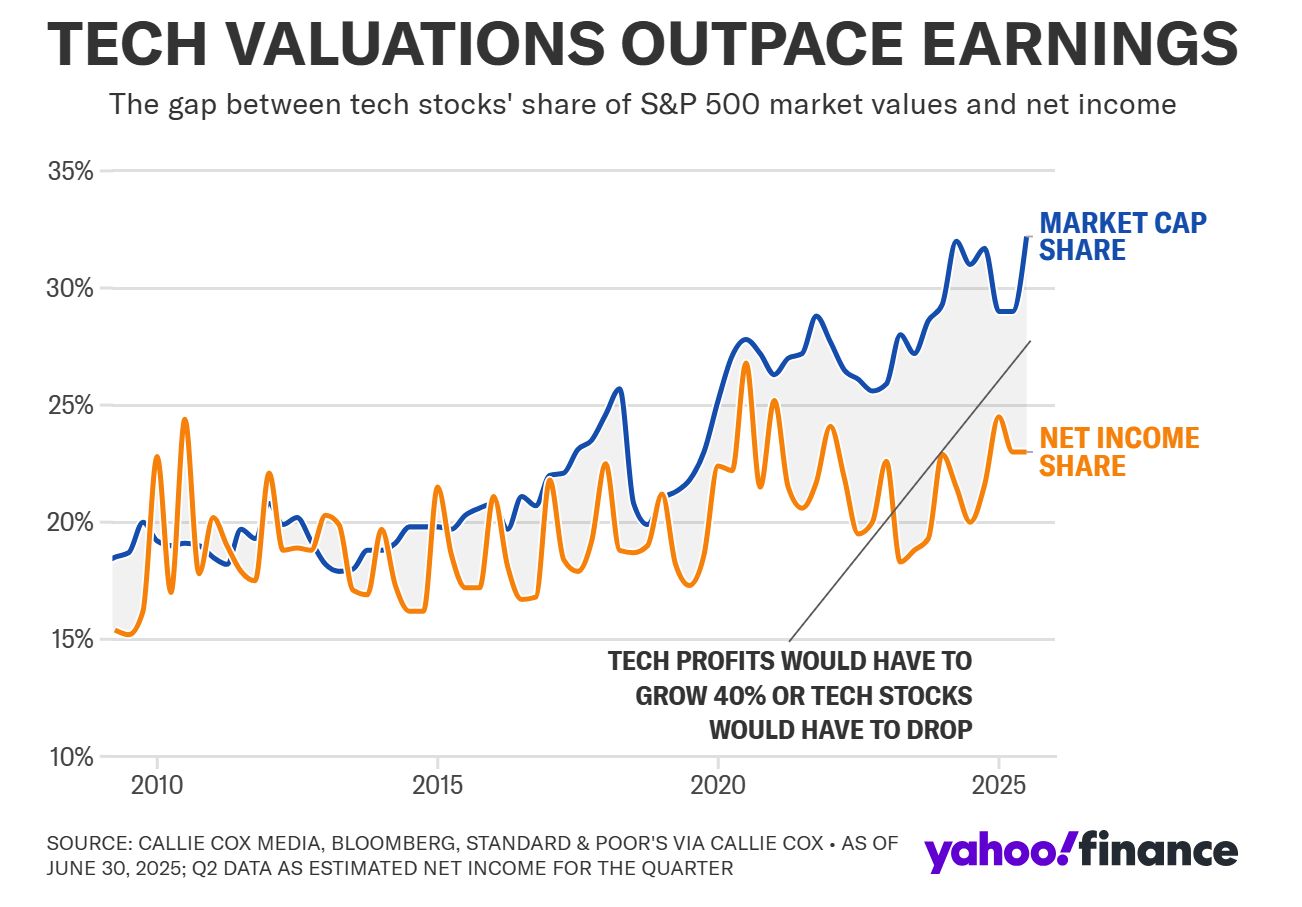

隨著 2025 年第二季財報季即將展開,大型科技股的預期本益比約為 29 倍。儘管這一估值水準看似偏高,實際上自年初以來已下修約兩個倍數(~2 turns),原因在於大型科技是標普 500 中少數「全年盈餘預期上調,股價卻未同步大幅上漲」的族群。

整體來看,美股 2025 年的上漲趨勢正變得更為廣泛:表現優於 S&P 500 的成分股比例已升至近兩年高點。然而,這些股票的漲幅多數來自估值倍數擴張(multiple expansion),而非基本面實質改善。

大型科技則是少數例外——其獲利預期實質上調,估值卻同步修正,顯示其表現更具基本面支撐。

隨著 2025 年第二季成為首個受到新增關稅實質衝擊的季度,大型科技股在支撐標普 500 整體表現方面扮演關鍵角色。我們認為,這個族群具備良好條件,持續承擔此一支撐力量。

— Venu Krishna, head of US equity strategy, Barclays

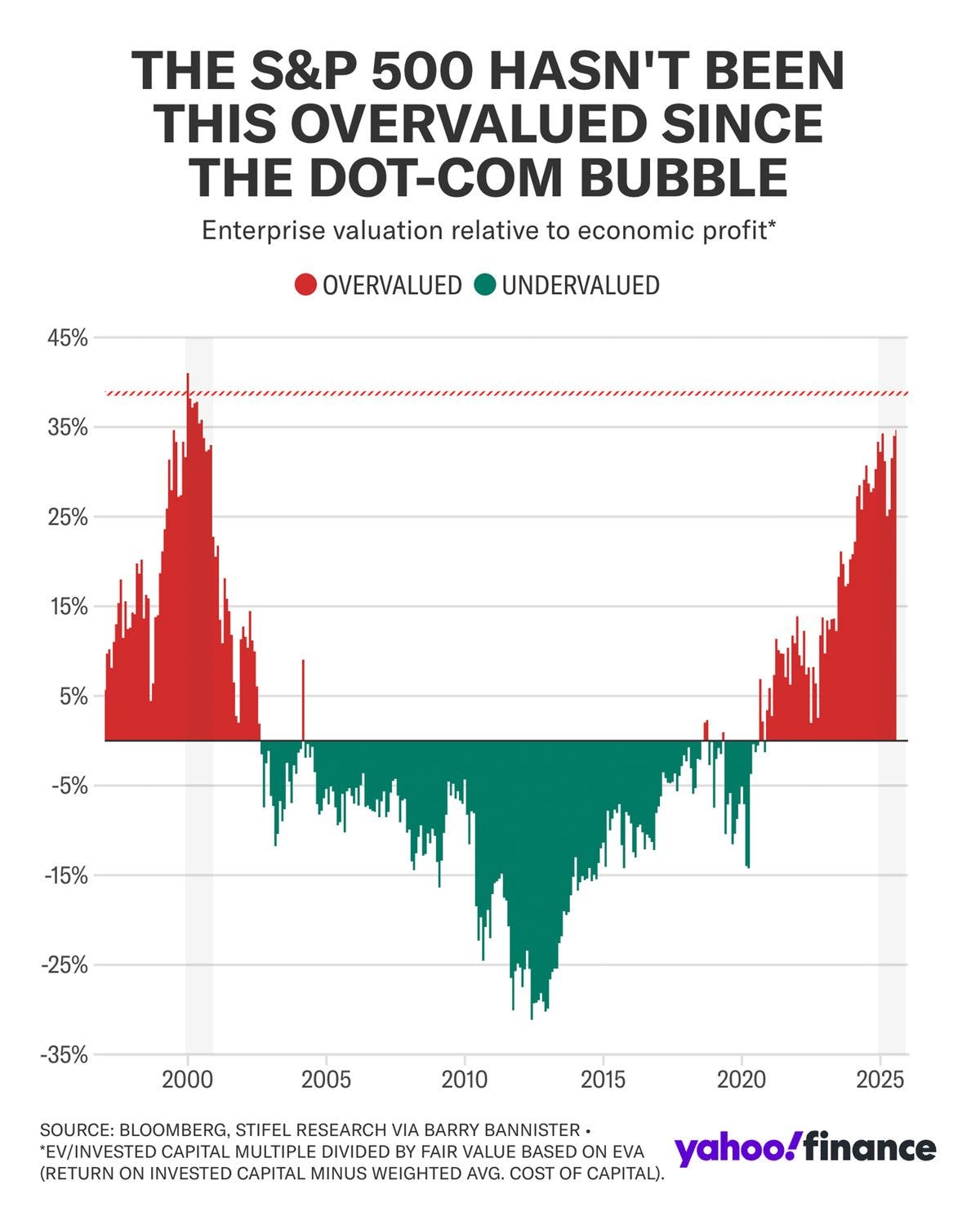

雖然大型科技公司如今的獲利能力遠高於 1990 年代末的 DOT-COM 泡沫時期,這點無庸置疑,但它們的高估值現象仍與當年如出一轍。

—Barry Bannister, chief equity strategist, Stifel

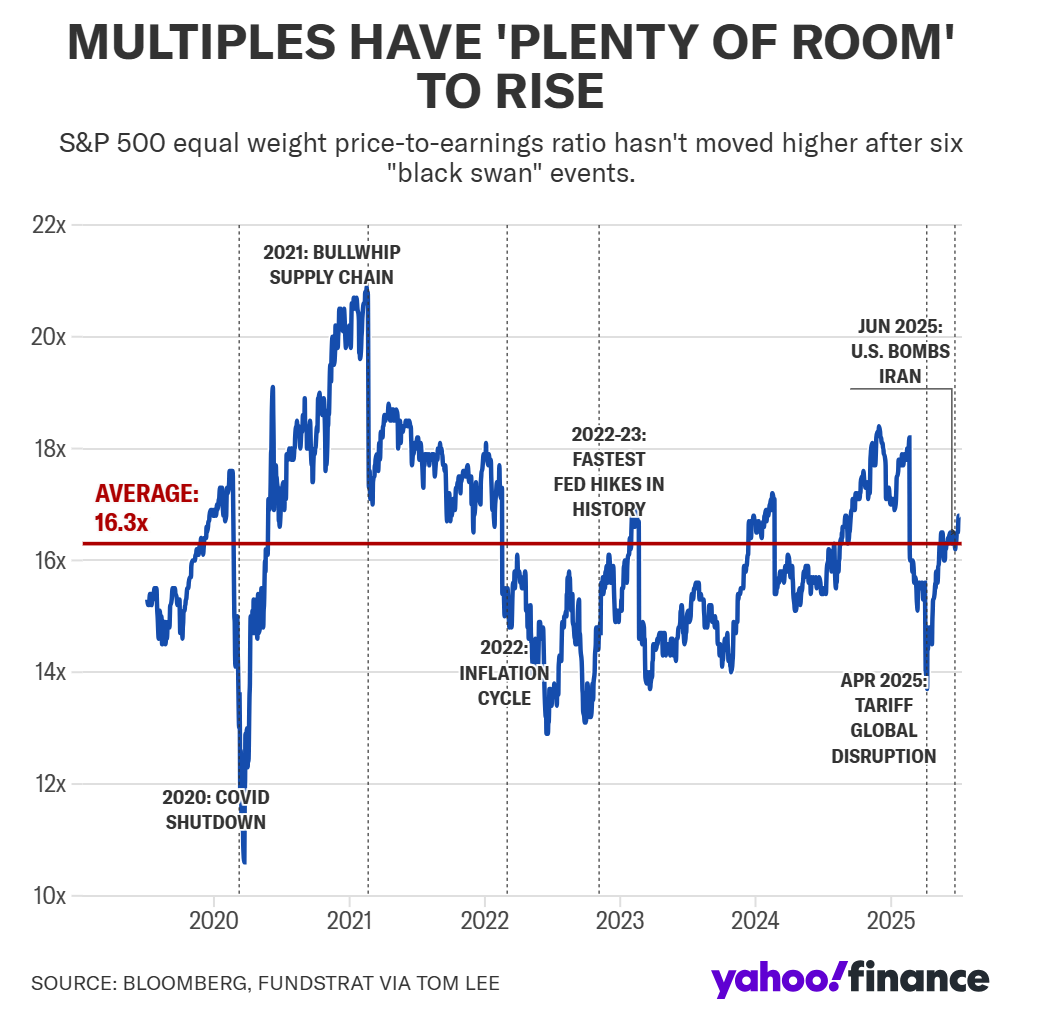

在過去五年裡,市場經歷了六次黑天鵝事件仍倖存下來。如果這是一家企業,在歷經六次幾近滅絕的危機後依然持續繁榮,它的股票肯定會被市場賦予更高的本益比。

然而,標普 500 的本益比實際上已從疫情前的 17.6 倍下降至目前的 16.9 倍。

如果這個市場真如我們所見的那樣具有「不可摧毀性(indestructibility)」,那麼本益比仍有相當大的上升空間。

— Tom Lee, head of research, Fundstrat

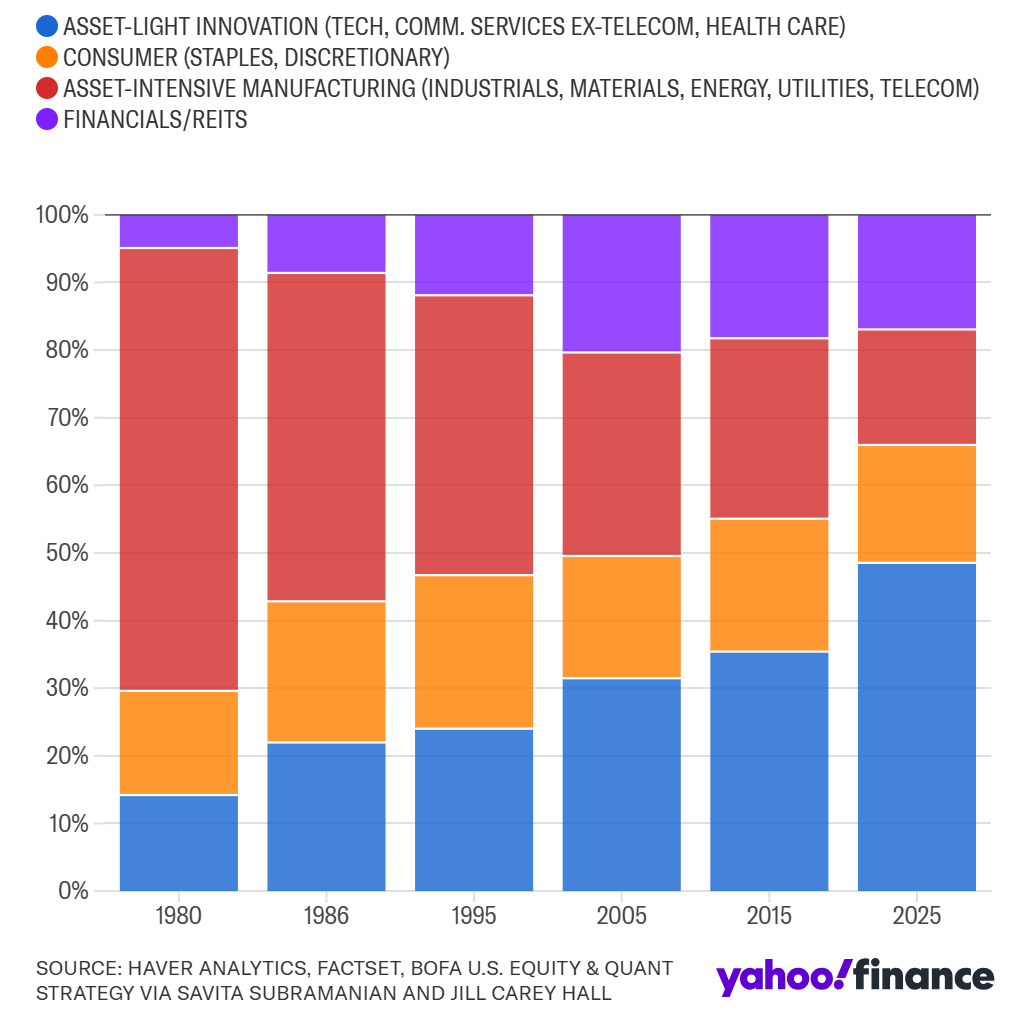

今天的本益比與之前的周期相比不可同日而語

輕資產化程度進一步提升:標普 500 指數各板塊市值佔比隨時間變化

儘管根據我們追蹤的大多數估值指標來看,標普 500 現階段在統計上確實偏貴,但我們認為,將當前的本益比與過去幾個市場週期相比,其實是『蘋果比橘子』,並不具可比性,原因在於:指數內部的產業結構已發生根本轉變。

1980 年時,標普 500 指數中有 70% 為低利潤率、資本密集與勞力密集型的製造業;

而到了今天,有超過 50% 的比重來自高利潤率、以創新為導向的產業。

— Savita Subramanian and Jill Carey Hall, BofA Securities equity and quant strategy

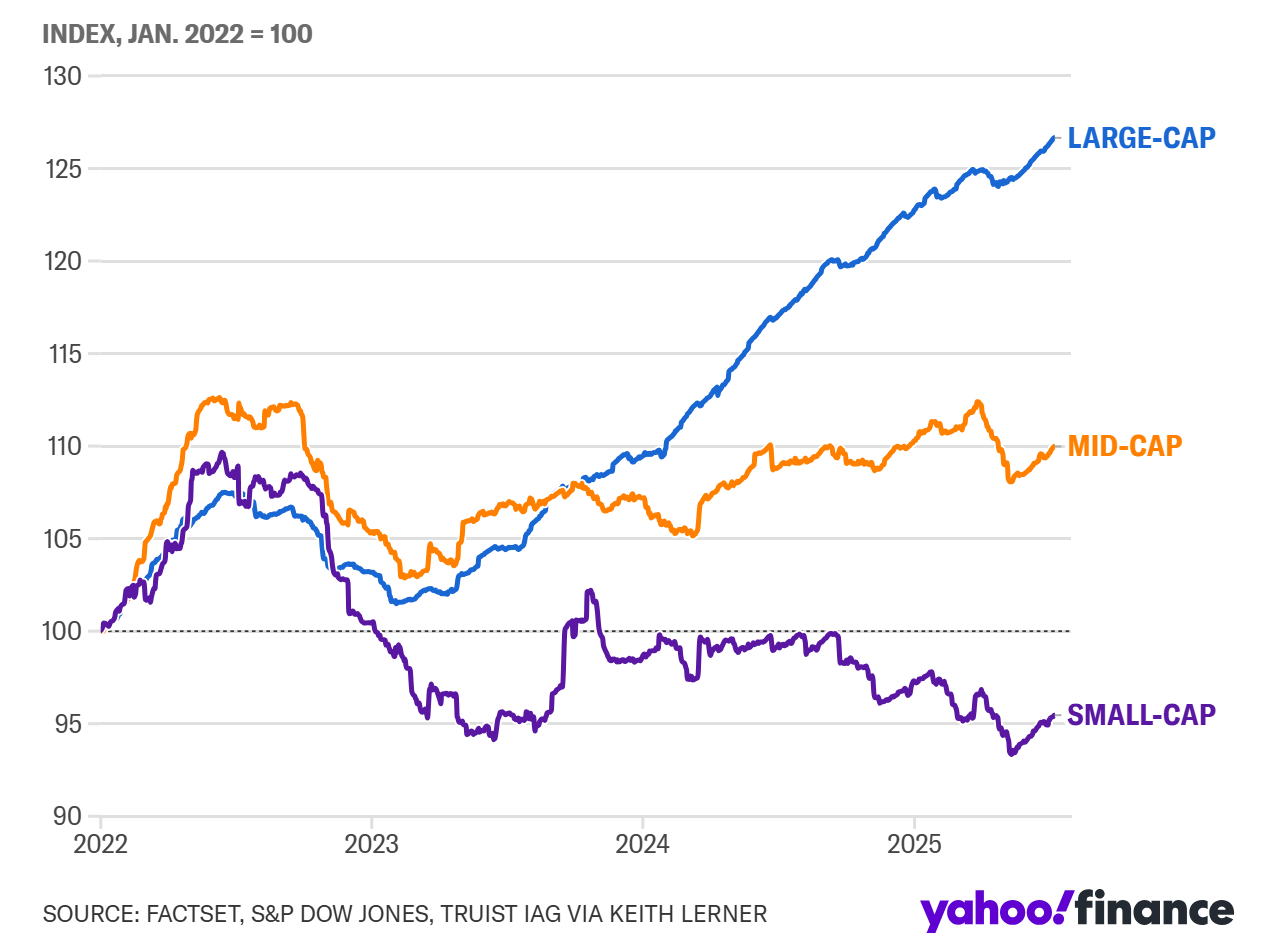

具獲利支撐的大型股表現優異

今年下半年的一個關鍵問題是:市場領漲結構是否會擴大。

目前中小型股仍遠低於過往高點,部分原因是它們的盈餘表現較弱。若要出現領漲轉移,可能需要經濟環境改善與更廣泛的企業盈餘成長作為支撐。

在趨勢尚未明確改善之前,機構仍偏好具有成長特性的大型股。

— Keith Lerner, co-chief investment officer, Truist

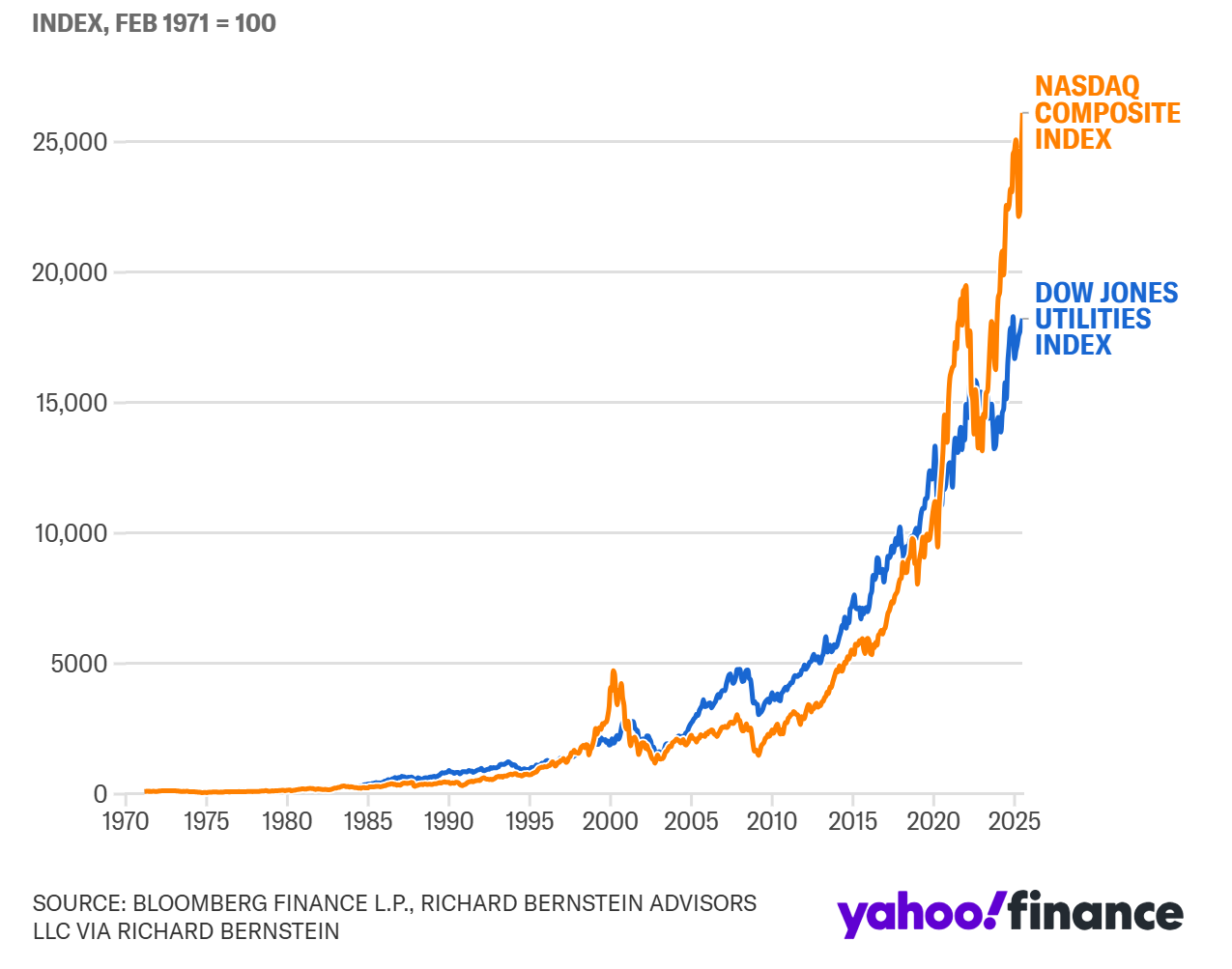

投機泡沫期間 Nasdaq 領漲 道瓊公用事業股

上圖中有幾個重點值得注意:

Nasdaq 只有在較具投機性或泡沫時期,才會大幅領先道瓊公用事業指數。

即便計入目前這段由七巨頭(Magnificent 7)/ AI 熱潮所主導的投機期,公用事業股每年也只比 Nasdaq 落後不到 65 個基點(0.65%)。

由於回報中有很大一部分來自股息,公用事業股實際是以顯著較低的波動性與 beta 實現了穩定報酬。

在過去超過 50 年期間,道瓊公用事業指數對 Nasdaq 的 beta 僅為 0.5,這意味著從風險調整後的角度來看,公用事業股的報酬表現優於 Nasdaq。

— Richard Bernstein, CEO, Richard Bernstein Advisors

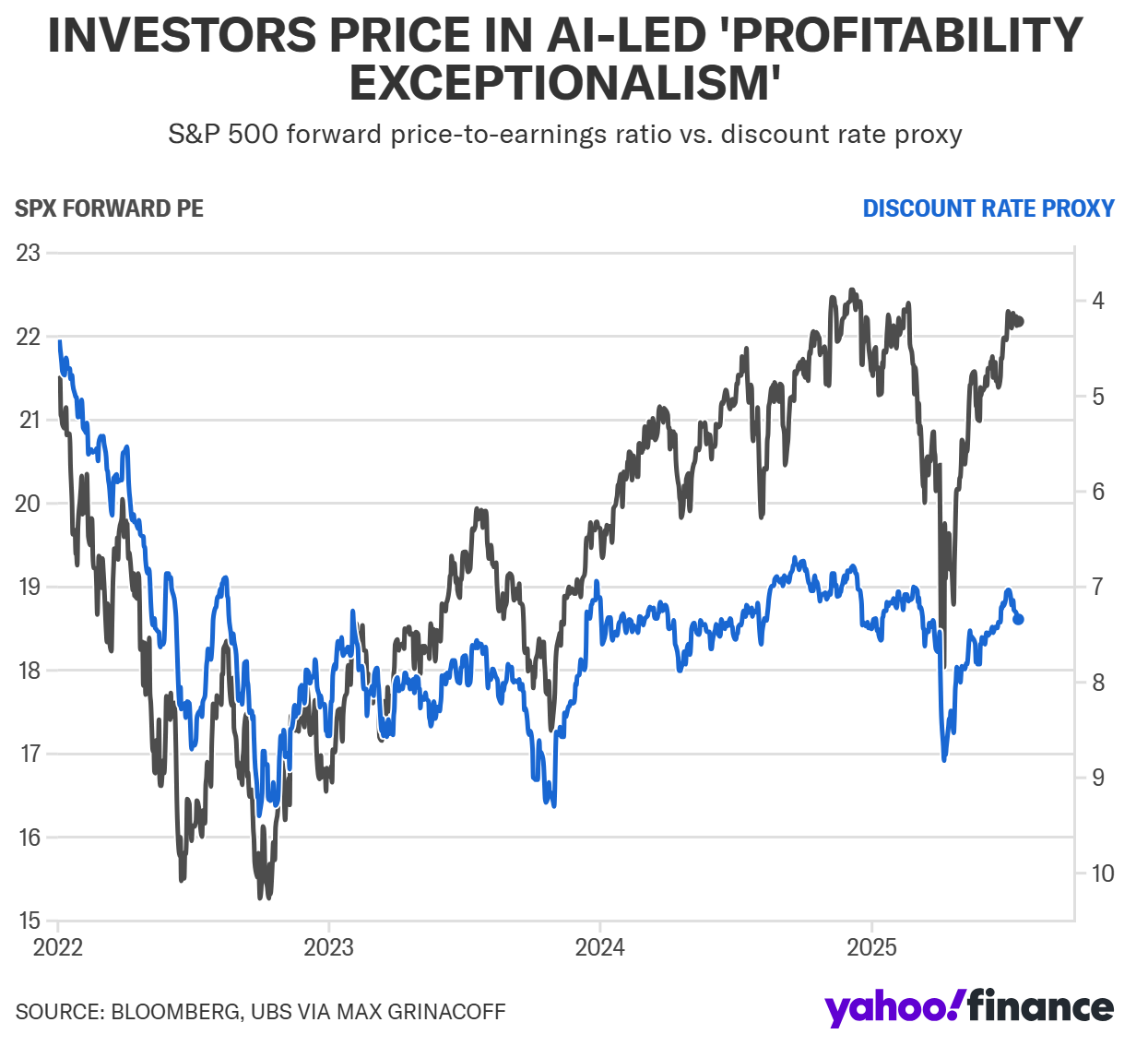

投資者對 AI 主導的「獲利例外論」進行定價

市場估值持續反映出一種由 AI 驅動的「獲利例外主義(profitability exceptionalism)」。

也就是說,投資人預期 AI 將顯著提升企業獲利能力,並願意為此支付較高的股價。

然而,若這樣的成長預期無法兌現,與債券相比,美股估值顯然顯得昂貴。

— Max Grinacoff, head of US equity derivatives, UBS

當下,投資人正在選擇相信 AI 的未來。

科技產業雖然是標普 500 中全球曝險度最高的板塊,但投資人仍願意支付高於平均的估值倍數,只為參與這段可能主導未來十年的迷人敘事。

問題在於,AI 概念股的交易邏輯能成立,直到它不再成立的那一天……

目前尚未陷入衰退,但關稅與其他壓力可能會讓就業市場開始鬆動。

科技股的市場預期已極度高漲,一旦現實落空,可能導致市值劇烈下修。

這也是為什麼投資組合的平衡配置極為重要——你是在修正個人投資中股市表現失衡的結構性風險。

— Callie Cox, chief markets strategist, Ritholtz Wealth Management

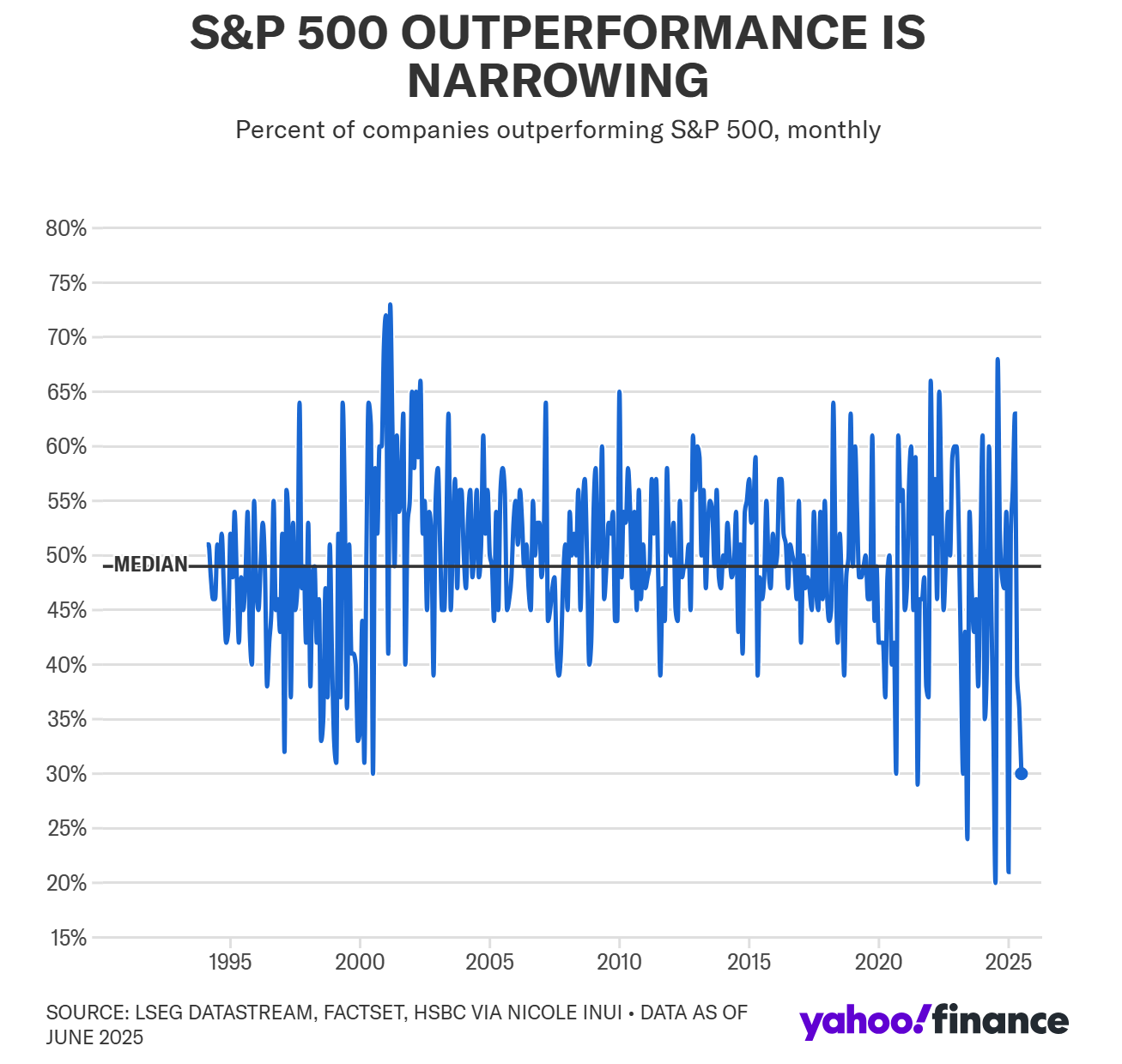

市場廣度(即超越標普 500 表現的公司比例)正逐漸收斂,並且越來越頻繁地觸及低點。

這種市場表現高度集中的模式,在 1990 年代末與 2000 年初的科技泡沫時期也曾出現。

當時,一旦市場廣度收斂到極端水準,標普 500 通常會在短期內出現修正。

然而近年來,即使市場廣度狹窄,股市仍持續上漲,這某種程度上反映出帶動行情的大型股品質之高。

— Nicole Inui, head of US and Latin America strategy, HSBC

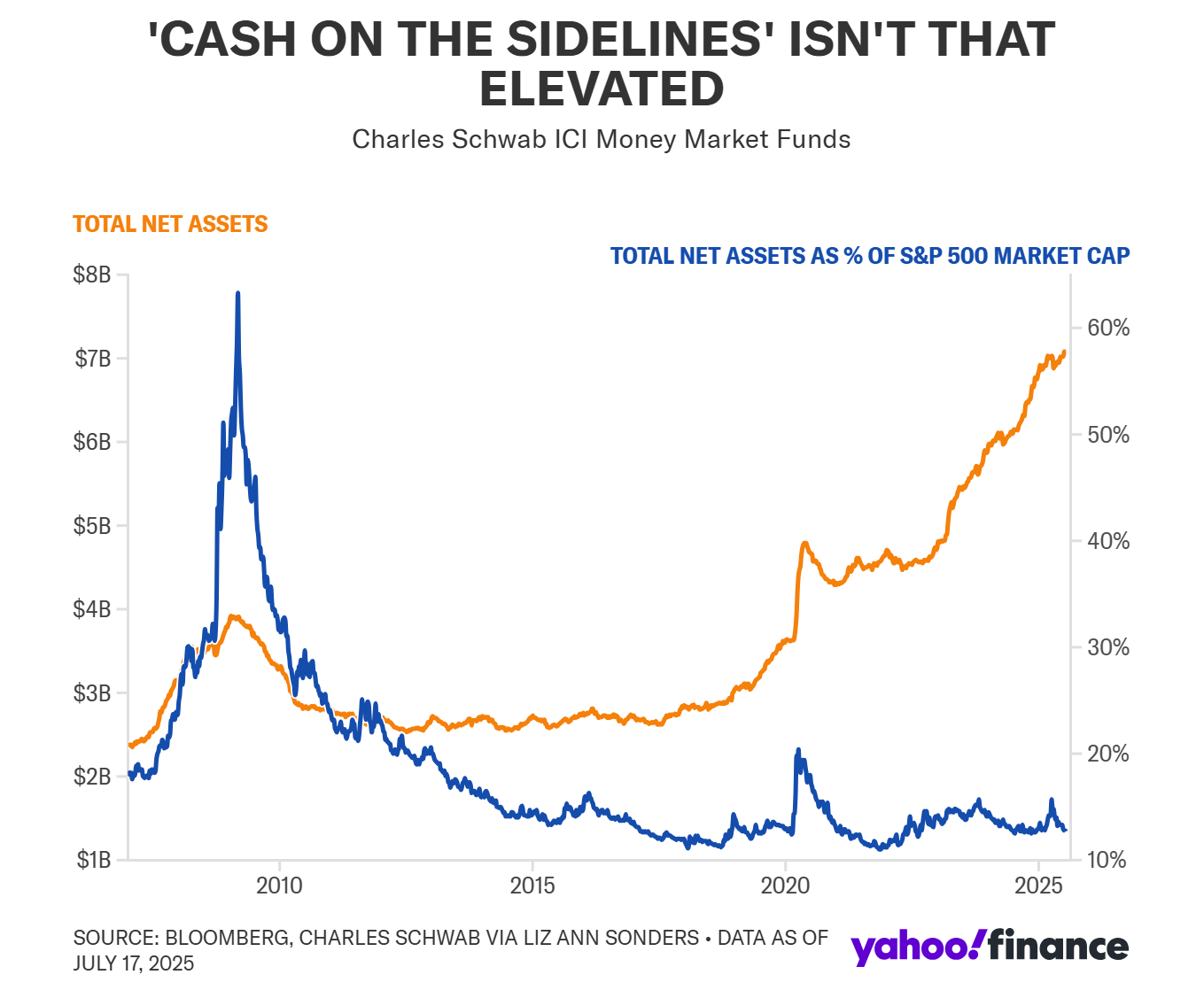

「場外現金」並沒有那麼高

當人們觀察貨幣市場基金(money market funds)中的資產規模時,經常會強調「場外現金」這個論述;然而,若將其作為整體股市市值的比例來看,這股資金的實際影響就顯得微不足道。

— Liz Ann Sonders, chief investment strategist, Charles Schwab

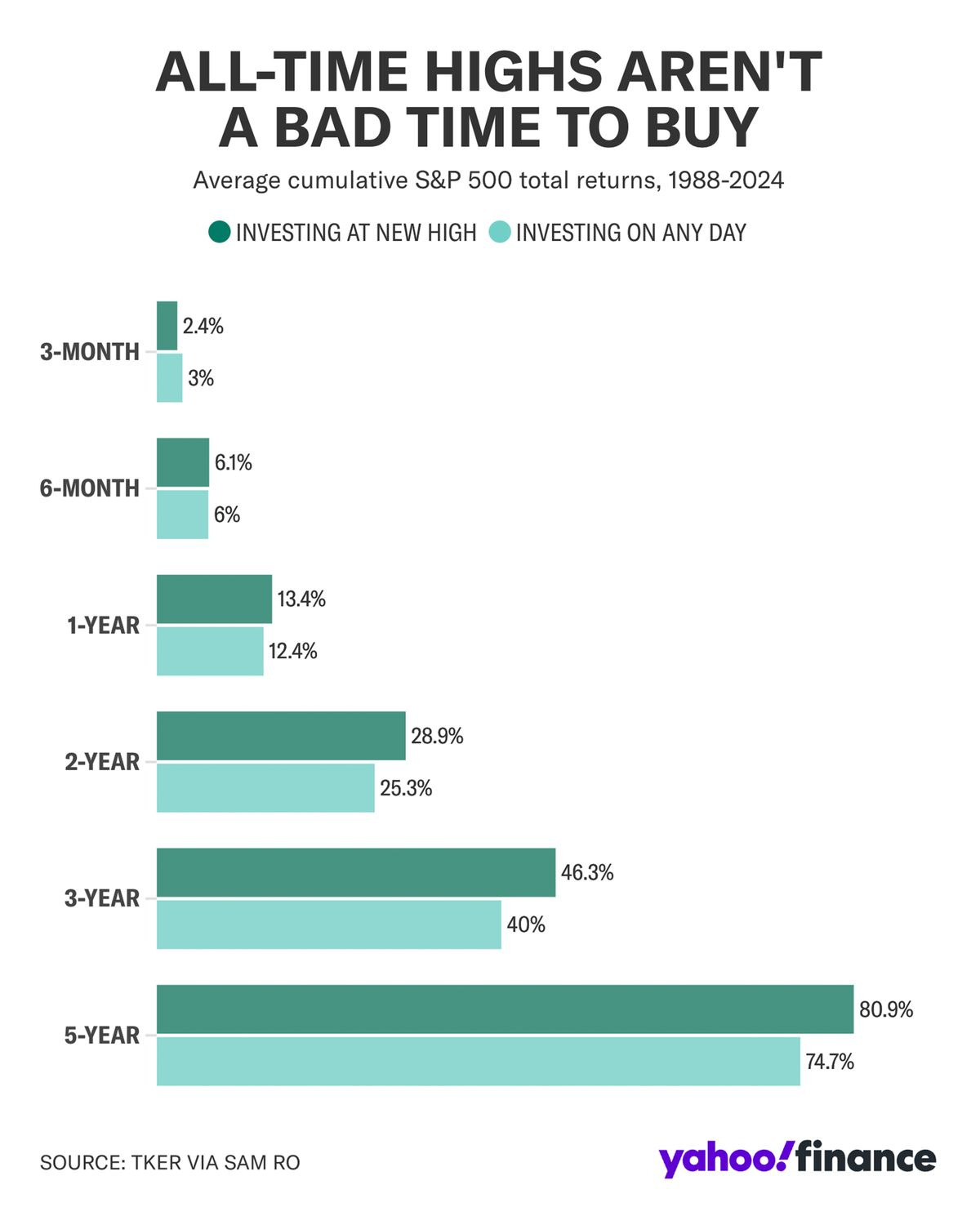

歷史高點也並非不是買進良機

無論是從6 個月、1 年、2 年、3 年或 5 年的時間區間來看,標普 500 指數平均都能產生正報酬。

但根據摩根大通資產管理的數據顯示,若投資者是在歷史高點(all-time highs)進場,這些期間的平均報酬其實更高。