今日美股市場遭遇沉重拋售,投資者情緒跌至冰點。隨著油價持續飆升與地緣政治緊張局勢升溫,道瓊工業指數與標普500指數雙雙創下自2022年以來最長的週線連跌紀錄,市場正式進入全面修正階段 。

1. 指數表現:三大指數全面陷入「修正區」

週五美股再度大幅收低,標普500與道瓊指數均連續第五週下跌,這是近四年來最慘烈的連敗紀錄 。

道瓊工業平均指數 (^DJI):暴跌 794 點(或 1.7%),收盤較2月高點下跌 10%,正式加入納斯達克的行列,步入技術性修正區 。

納斯達克綜合指數 (^IXIC):下跌 2.1% 至 2.2%,修正幅度持續擴大,今年累計跌幅已達 11% 。

標準普爾 500 指數 (^GSPC):下跌 1.7%,距离修正關口僅一步之遙 。

2. 能源危機:油價破百引發「通膨回魂」恐懼

油價已成為當前市場最主要的宏觀驅動因素 。儘管川普總統在 Truth Social 上表示將暫停對伊朗能源設施的破壞至4月6日,但市場更擔憂戰爭的長期化 。

油價飆升:西德州原油 (WTI) 飆漲超過 6%,衝破 100 美元大關 ;布蘭特原油 (Brent) 結算價則達 105.32 美元 。自2月28日美以攻擊伊朗以來,油價已暴漲約 50% 。

美軍動向:有報導指出五角大廈正考慮向中東增派 10,000 名地面部隊,這進一步加劇了市場對衝突升級的焦慮 。

3. 債市與利率:降息預期破滅,升息聲浪再起

債券市場今日遭遇拋售,殖利率持續攀升,反映出投資者對聯準會 (Fed) 政策轉趨鷹派的擔憂 。

殖利率高漲:10年期美債殖利率升至 4.44%,創下去年7月以來最高收盤水平 。

預期翻轉:僅僅一個月前,市場預期9月降息的機率超過 90%,但如今預期9月升息的機率已升至 20%,且認為上半年降息的可能性為零 。Polymarket 數據顯示,有 40% 的賭注認為 2026 年全年都不會降息 。

4. 科技巨頭:七巨頭市值一週蒸發 8,500 億

受利率預期與法律利空影響,所謂的「美股七巨頭」今日集體收黑,單日市值縮水超過 3,300 億美元,全週市值損失更突破 8,500 億美元 。

Meta (META) 與 Alphabet (GOOGL):Meta 今日再跌 4%,全週跌幅超過 11%,創下 2025 年以來最糟單週表現 。兩家公司持續受困於社交媒體成癮訴訟的負面判決影響 。

微軟 (MSFT):全週下跌 6.5%,有望創下 2008 年以來最差季度表現 。

蘋果 (AAPL):是七巨頭中唯一本週微幅收高的個股,主要受 Siri 計畫開放第三方 AI 服務的利多支持 。

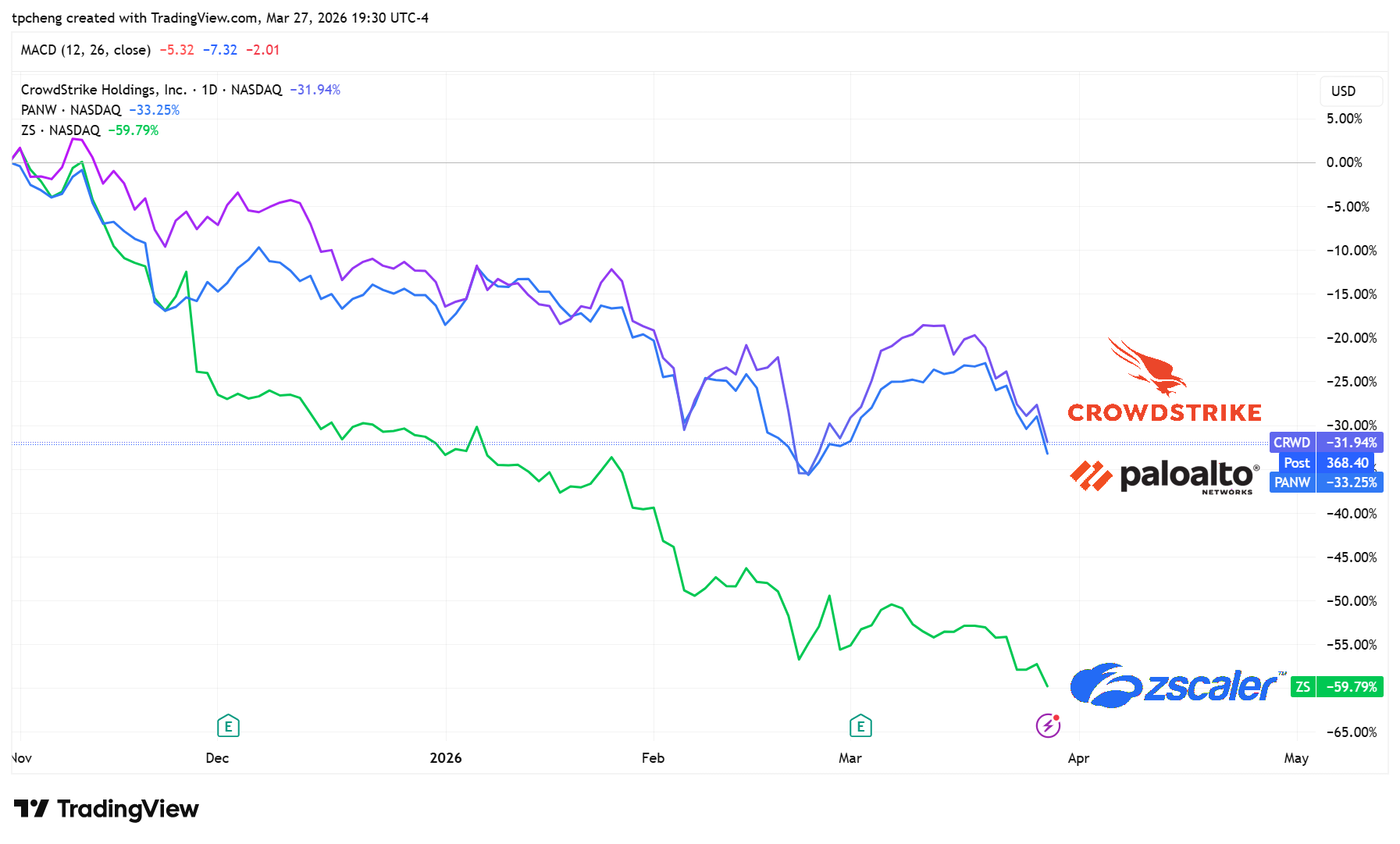

5. 軟體與資安:Anthropic 引發行業地震

除了宏觀壓力,軟體與資安板塊今日遭到 Anthropic 新技術的毀滅性打擊 。

Mythos 模型恐慌:報導指出 Anthropic 正在測試名為「Mythos」的新模型,其最高階系統「Capybara」擁有超越現有 AI 的網路攻擊與編碼能力 。這引發了市場對現有資安公司可能無法防禦 AI 驅動攻擊的恐懼 。

資安股重挫:Palo Alto Networks (PANW) 與 CrowdStrike (CRWD) 今日跌幅約 6%,兩者今年以來已跌掉近五分之一的市值 。Zscaler (ZS) 今年累計跌幅更已突破 40% 。

6. 半導體與串流媒體:動盪中的調整

記憶體股:雖然半導體板塊週五試圖反彈,但受 Google 先前發布的 AI 記憶體優化技術影響,SanDisk (SNDK) 與 美光 (MU) 本週仍收在紅盤之下 。

Netflix (NFLX):宣布一年內第二次調漲價格,標準版廣告方案調升至 8.99 美元,高端方案則漲至 26.99 美元 。摩根大通預估這將為其增加 17 億美元年營收,股價今日逆勢微漲 。

7. 獨角獸與加密貨幣:SpaceX 併購效應與比特幣重挫

SpaceX IPO 效應:市場熱議 SpaceX 與特斯拉 (TSLA) 的進一步融合 。SpaceX 收購馬斯克的 AI 公司 xAI 後,特斯拉原有的 20 億美元投資已轉為 SpaceX 股份,分析師預測兩家公司最快明年可能合併 。SpaceX IPO 估值可能達 1.75 兆美元,並可能給予特斯拉股東優先配股權 。

比特幣 (BTC):受期權到期及避險情緒影響,比特幣今日跌破 66,000 美元,創三週新低,較 2025 年的高點已折價近 50% 。

總結

2026 年 3 月底的美股正處於「完美風暴」中心:地緣政治導致的能源通膨,正迅速轉化為對聯準會重啟升息的預期。與此同時,AI 技術的快速迭代不再僅是估值的催化劑,正開始展現出對傳統軟體與資安產業的破壞力。在「信息真空」與「戰爭恐懼」的壟罩下,投資者正紛紛將資金撤出高增長板塊。