美股連跌第二天:AI 估值壓力 × 房市疲弱 × Nvidia 財報前夕的全球屏息

Nvidia 財報前夕:市場情緒極度恐慌、技術面全面超賣

三大指數續跌,Nasdaq、道指跌逾 1%,S&P 500 跌 0.83%。

市場焦點集中在 Nvidia 明日盤後財報,期權隱含波動顯示:

➤ 股價可能在財報後單日波動 7%

➤ 市值波動可高達 3,200 億美元(史上最大)Nvidia 目前回調至 176 美元支撐,但更重要的是:

Blackwell / Rubin 產能、AI capex 強度、毛利率指引 → 才是決定 AI 行情的核心變數CNN 恐懼貪婪指數 = 11(極度恐懼)

從歷史來看,這區間通常是反向進場機會,但財報前的技術面訊號失真。指數技術面:

S&P 已跌破 6640 支撐 → 一度觸及 90 日均線

Nasdaq 也測試 90 日線

日 K 已嚴重偏離 5 日均線 → 超賣、易反抽、方向等待 Nvidia

這是一場由 Nvidia 單一財報牽動 AI、生技、雲端、消費科技 全板塊的「總體級事件」。

AI 全面擠泡沫:高估值股集體腰斬、恐慌蔓延至neocloud

AI 整個板塊正經歷一波 不帶溫度、純粹估值重定價的 Mini-Bear:

NBIS:跌 40%

IREN:跌 43%

CoreWeave(CRWV):2 週腰斬

科技巨頭亦遭殺估值:

Amazon -4.4%(遭歐盟調查、Rothschild 下調評等)

Microsoft -2.7%(EU 調查、與 Anthropic 結盟)

Nvidia -3%(財報前獲利了結)

雲端、儲存、半導體集體遭壓:

Western Digital(WDC)-5.9%

Micron(MU)-5.6%

Cloudflare 出現全球宕機 → 股價 -7% 後回升

這不是基本面惡化,而是風險溢價上升,市場對「AI ROI 能否匹配巨額 Capex」產生懷疑。

過去與 2019 SaaS 崩跌相似(如 CrowdStrike 從 101 → 44.5 美元)。

但中長期:財政 + 貨幣雙寬鬆背景仍在 → 泡沫擠出後,AI 板塊會重新獲得資金回流。

消費疲弱、住房市場壓力加劇:HD 財報踩雷、勞動市場訊號惡化

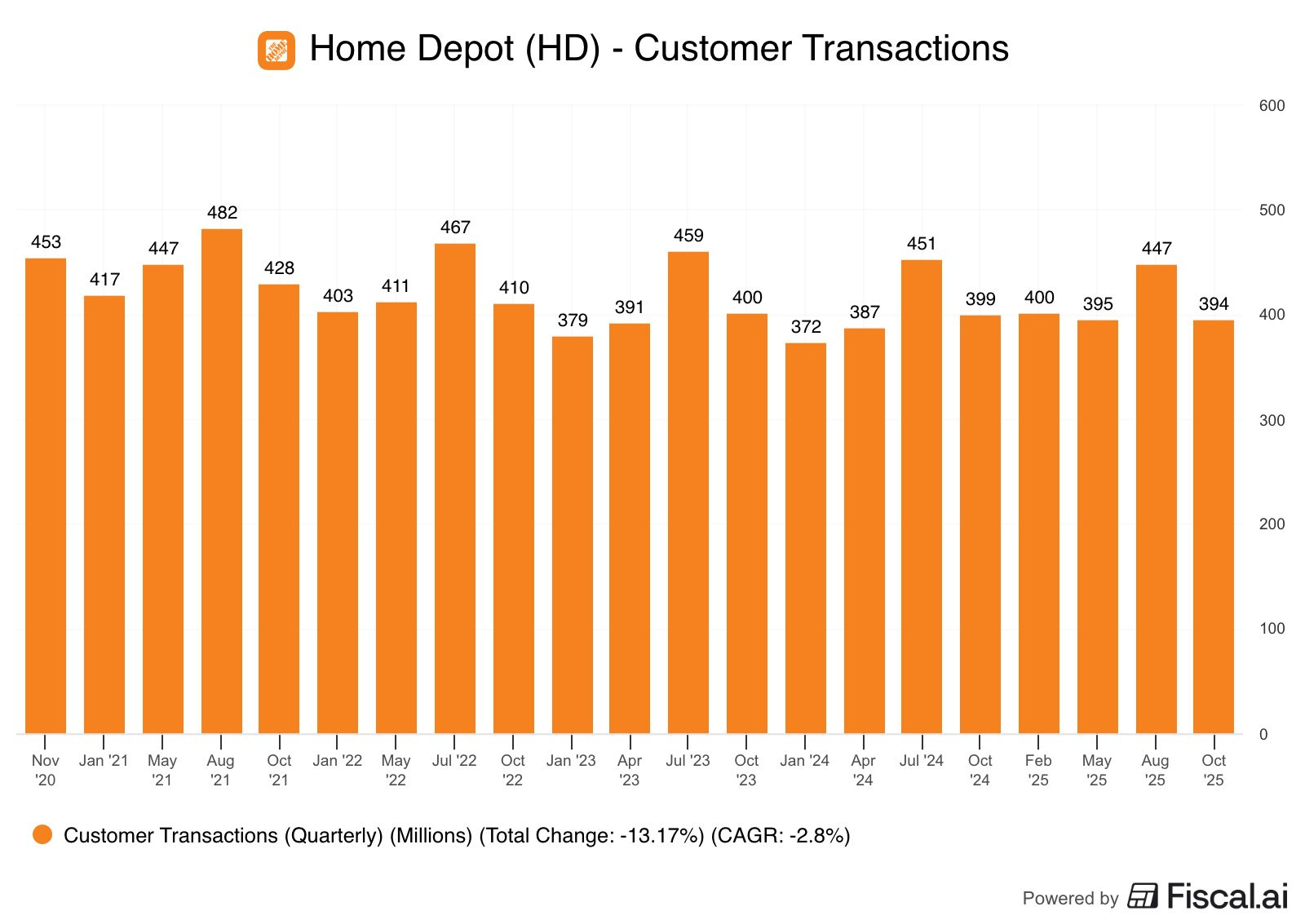

✅Home Depot(HD)大雷:股價 -6%(S&P 500 最差成分)

EPS 3.74(不及預期)

同店銷售 +0.2%(遠低於預期 1.36%)

下修全年 EPS

原因:缺乏風暴、住宅市場疲弱 → 裝修需求下降

HD、Lowe’s 都指出:

美國 房屋成交量下降至 30–40 年低點

有 約 500 億美元的家庭裝修被延後

消費者對大宗支出疲乏 → 明顯的後周期走弱訊號。

勞動市場:續領失業金跳升 → 暗示 10 月失業率恐惡化

續領失業金升至 195.7 萬(明顯走弱)

反映 勞動市場放緩、企業減少招聘

ADP 顯示:企業在 10 月每週平均 減少 2500 個職缺

→ 市場重新定價 「12 月不降息」的可能性

→ 近期股市修正即反映此預期調整。

1️⃣ 技術面:超賣,但方向完全取決於 Nvidia 財報

S&P、Nasdaq 皆於關鍵均線支撐區附近

恐慌指標已到極端

交易上:「反彈 + 看財報」是最安全策略

財報若爆雷,指數恐直測 6500 – 6550 區間

2️⃣ AI 擠泡沫:真正優質標的才值得留意

CRWV、NBIS、IREN 等次新雲端 AI 股跌幅巨大

AI 仍是 2026–2028 十年主題,但彈性與下檔仍很大

真正該追蹤的是:

AI capex 是否延後?

Blackwell / Rubin 產能是否如期放量?

hyperscalers 的 ROI 說法是否保守?

3️⃣ 消費與住房:避開週期股(HD、LOW)

HD、LOW、TGT、WMT 將成為判斷消費動能的下一批訊號

房市低迷將持續

若 Fed 12 月未降息 → 零售與家裝股恐面臨第二輪下修

4️⃣ 比特幣:高波動時代,短線交易為主

跌破 9 萬後快速反彈,但風險仍大

全市場 6 週蒸發 1.2 兆美元

關鍵支撐:8.5萬 / 7.5萬

BTC 現在屬於:政策 + 情緒驅動的高彈性商品