市場指數與資產表現

道瓊指數:下跌約 0.1%,自歷史高點回落 。標普 500 指數 :下跌 0.5% 。那斯達克指數 :下跌超過 1%,科技股與巨型股領跌 。

個股焦點:

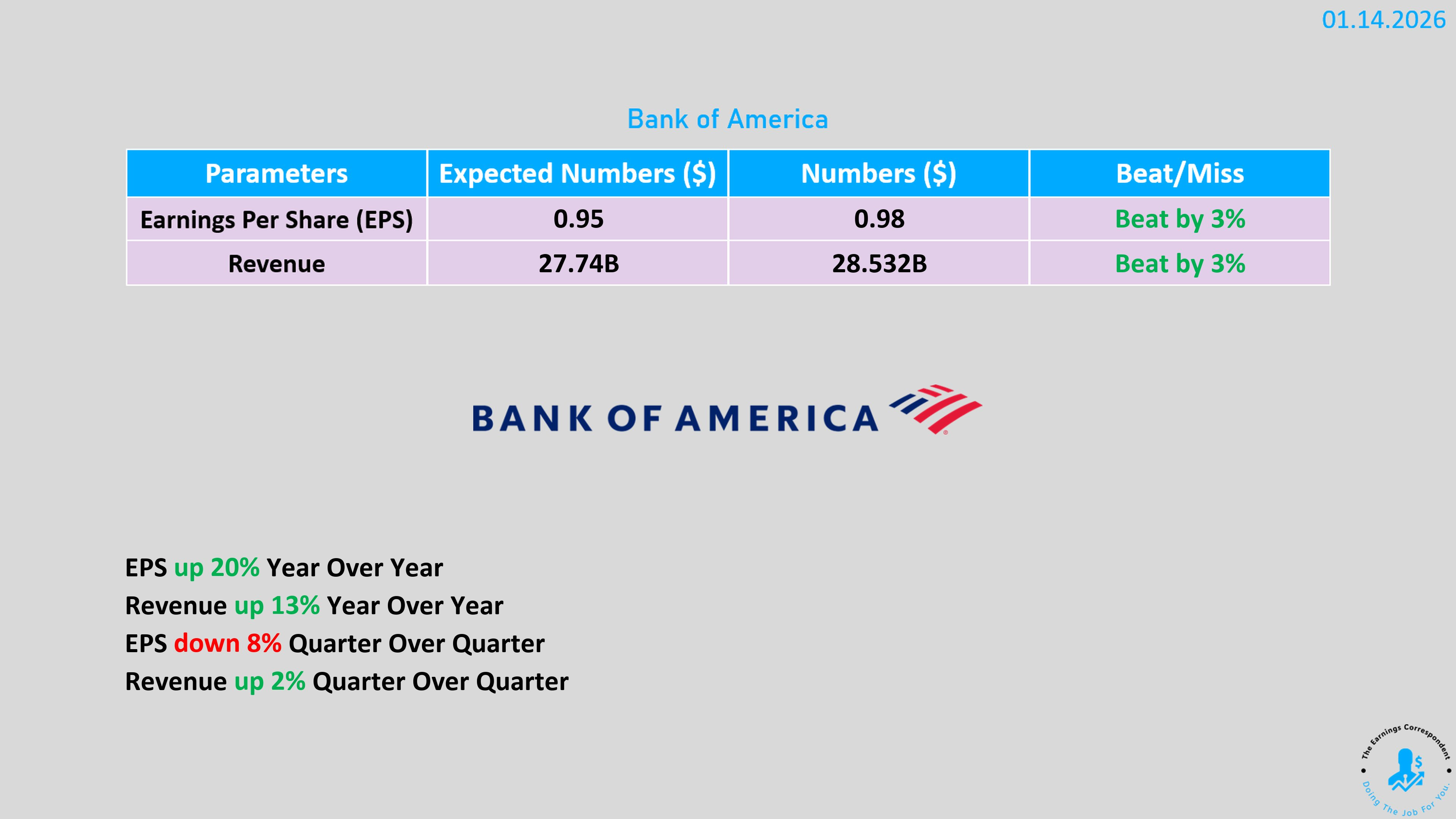

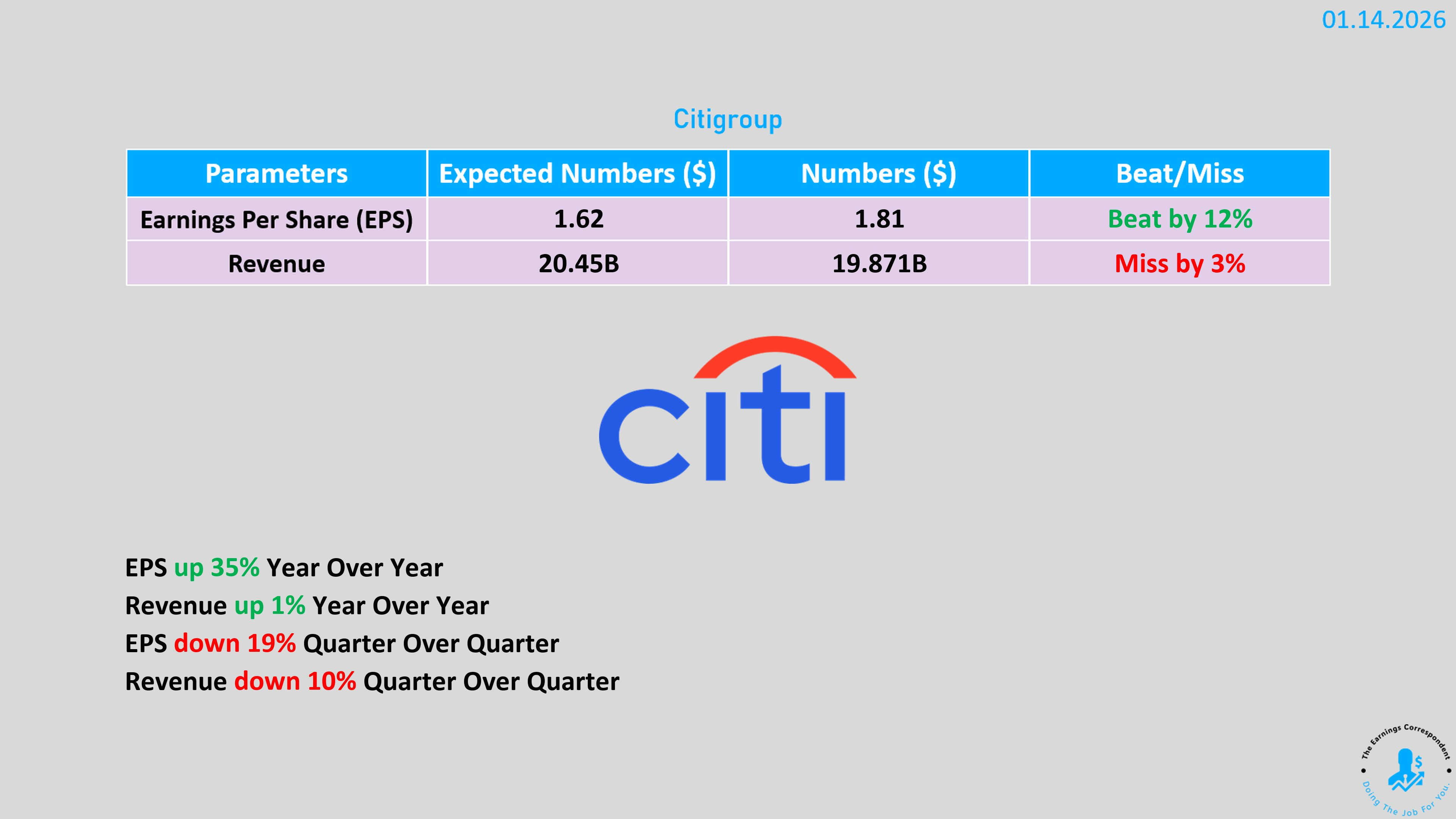

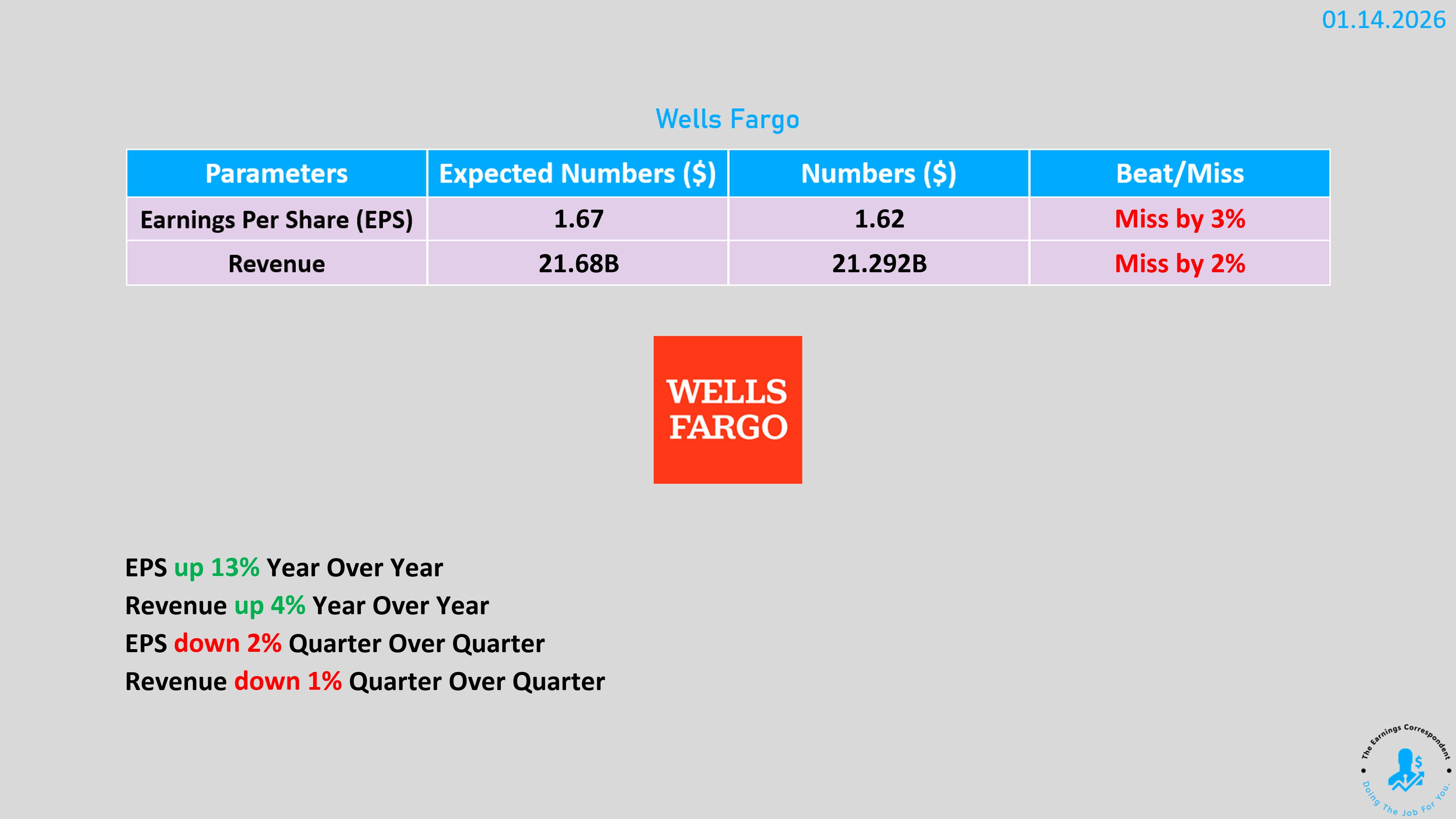

銀行股:摩根大通(JPM)財報不如預期後續跌 1%;富國銀行(WFC)下跌 4.6%;美國銀行(BAC)下跌 3.7%;花旗(C)下跌 3.4% 。

科技股:Nvidia(NVDA)下跌 1.4%,受中國出口管制新規定影響 ;Netflix (NFLX)下跌 2% 。

信用卡股:Visa(V)與 Mastercard(MA)因川普提議設利率上限,週初至今分別下跌 7% 與 5% 。

總體經濟與政策

通膨與利率

通膨數據:生產者物價指數 PPI 11 月上漲 0.2%,低於經濟學家預期的 0.3% 。零售銷售數據強勁,成長 0.6%,優於預期的 0.4% 。

利率展望:近期數據顯示物價壓力具有黏性,市場強化了近期「按兵不動」的預期,但仍保留今年降息兩次的希望 。10 年期美債殖利率回落至 4.15% 以下 。

川普政府政策與地緣政治

信用卡利率上限:川普提議將信用卡利率上限設為 10%(為期一年),並支持《信用卡競爭法案》 。此舉導致Visa和 American Express (AXP) 週初至今下跌 5-7% 。

關稅爭議:最高法院拒絕審理對川普關稅權限的挑戰,川普稱若判決對其不利,「我們就完蛋了 (WE’RE SCREWED!)」並將其定調為國安問題 。

地緣政治:川普暗示暫緩對伊朗的攻擊 。委內瑞拉局勢與聯準會獨立性問題亦引發市場關注 。

金屬與大宗商品戰爭

各國為確保關鍵資源並在 AI 競賽中競爭而引發的「金屬戰爭」。

黃金

價格:期貨觸及歷史新高 $4,650/盎司 ,年初至今上漲 5%。

預測:UBS 預測未來幾個月可達 $5,000,若政治金融風險加劇甚至可看 $5,400 。Citi 分析師亦看好三個月內觸及 $5,000 。

白銀

價格:突破 $90/盎司 關卡,盤中一度達 $93,市值首度突破 5 兆美元 。

漲幅:年初至今上漲 20%,延續 2025 年近 150% 的漲勢 。

驅動力:Saxo Bank 指出白銀具有「雙重身份」,既是貨幣金屬(避險),又是工業金屬(電氣化、太陽能、電子產品),在當前環境下極具爆發力 。

銅 (Copper)

價格:觸及歷史新高,美國價格突破 $6/磅(倫敦價格超過 $13,000/噸)。

短期驅動:擔心川普政府的關稅決策,導致近期運往美國的出貨量加速(囤貨潮)。

風險提示:高盛警告 Q2 可能出現價格修正,因預期關稅決策可能延後或不實施,屆時囤貨結束將使焦點回歸全球供給過剩 。

AI 供應鏈

除了台積電 15 日台股收盤法說外,記憶體與其他 AI 硬體玩家亦有重大進展。

SK Hynix(記憶體霸主)

加速擴產:宣布將韓國龍仁 (Yongin) 新廠啟用時間提前三個月至 2027 年 2 月 。另外,M15X 新廠將於下個月開始投片生產 HBM 。

合約模式改變:客戶(包含 Hyperscalers)為鎖定長期供應,正從一年期合約轉向複數年供貨協議 。

營運展望:

KB Securities 分析師指出「記憶體上升週期才剛開始」。

預估 2026 年 DRAM 營業利益將達創紀錄的 100 兆韓元(約是 2018 年超級週期的 5 倍)。

整體 2026 年營業利益預估為 115 兆韓元(年增 154%)。

預期韓系記憶體廠將掌握全球 90% 的 HBM4 需求 。

Samsung Electronics

HBM4 進展:聯席 CEO 指出客戶對 HBM4 反饋是「Samsung is back」,正與 Nvidia 密切討論供應事宜 。

晶圓代工:於 7 月與 Tesla 簽署了 165 億美元的晶片供應協議 。

風險預警:CEO 警告 2026 年面臨零件價格上漲與全球關稅壁壘的更高不確定性 。

Nvidia vs. 中國地緣政治

出口管制升級:

美方態度:美國正式批准 H200 出口至中國,但附帶安全條件,且川普簽署行政命令對包含 H200 在內的特定半導體徵收 25% 關稅(採預先徵收模式)。

中方反制:傳中國政府指示國內企業除非必要,否則不得購買 H200,僅允許大學或實驗室在特殊情況下進口 。

營收衝擊:Nvidia 中國區營收(含香港)年減 45% 至約 30 億美元 。CFO 表示 H200 在中國的市場機會仍充滿不確定性 。

OpenAI x Cerebras

重大交易:OpenAI 承諾在三年內向 Cerebras 購買高達 750MW 的算力,交易價值超過 100 億美元 。

戰略意義:OpenAI 試圖分散算力來源(非 Nvidia 獨大),並加速推論回應速度(Groq 被 Nvidia 收購後,Cerabras 是市場僅存的獨立推論晶片廠) 。

IPO 消息:Cerebras 正準備在 Q2 進行 IPO;OpenAI 亦在為估值達 1 兆美元的 IPO 鋪路 。

加密貨幣

比特幣表現:價格突破 $97,000,主要受惠於通膨穩定(有利降息預期)及監管法規可能過關的樂觀情緒 。

技術面:突破 $95,000 這一技術與心理關卡後,動能看漲 。

概念股:MicroStrategy (MSTR) 上漲 3.7%-6% ;Coinbase (COIN) 上漲近 3% 。

銀行財報與股價

財報表現:Bank of America (BAC) 與 Citigroup (C) 利潤激增,交易活動強勁,業績優於預期 。Wells Fargo (WFC) 業績未達標 。

市場反應:儘管部分業績亮眼,但受摩根大通 (JPM) 先前財報不佳的悲觀情緒影響,銀行股全面下挫。WFC 跌 4.6%,BAC 跌 3.7%,C 跌 3.4% 。

附錄—台積點法說會前預覽

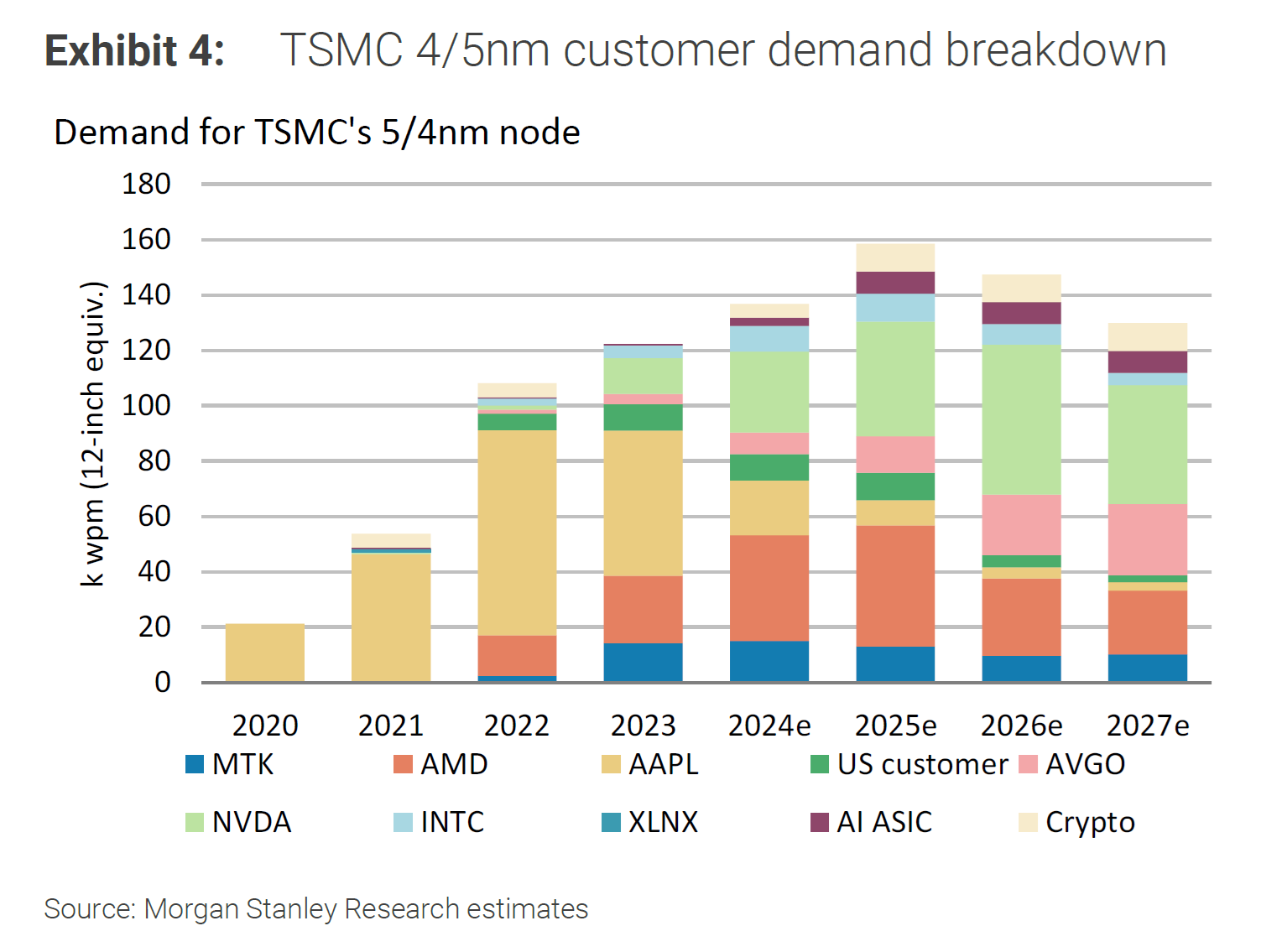

1. 財務預測與營收成長

2025 Q4 獲利預期:市場預估淨利將年增 28% 至 4,791 億新台幣(約 151.5 億美元),創歷史新高 。若超過 4,523 億新台幣,將是連續第八季獲利成長 。

2026 年營收展望:受惠於 AI 伺服器加速器需求及 2nm 製程貢獻,IDC 預估美元營收將成長 25%-30% 。亦有分析報告預估營收年增率可達 30%,高於市場共識的 24% 。

2. 資本支出 (Capex) 與產能擴張

台積電正進入新一輪激進的資本支出週期,以應對強勁的 AI 需求。

2026 年資本支出:預計達到 480-500 億美元,較 2025 年成長 25% 。

2027 年資本支出:預估進一步上調至 540 億美元(原預估為 490 億美元),反映對 2nm 及 AI 半導體的強烈需求 。

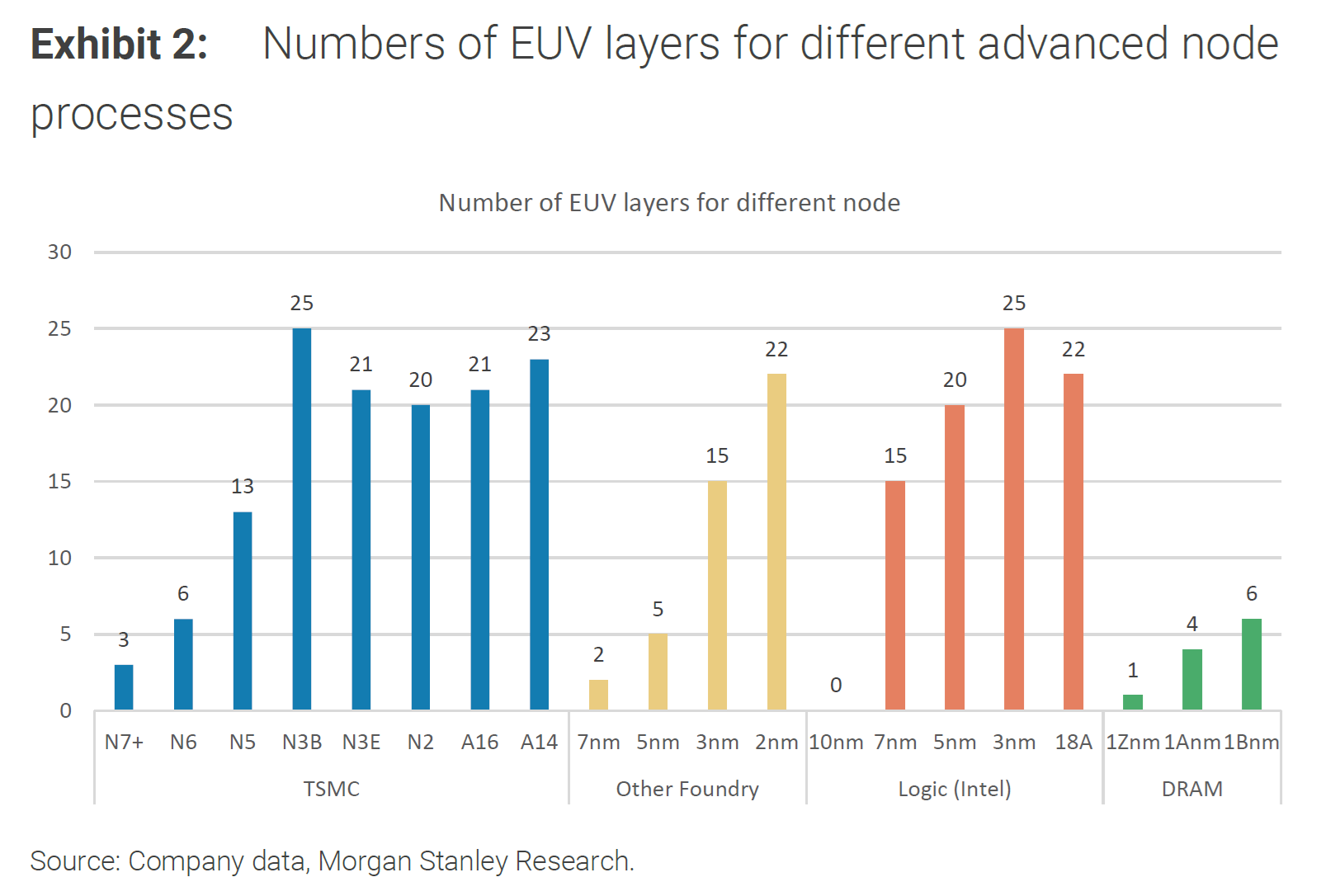

EUV 機台需求:2027 年 EUV 曝光機的交貨量可能增加 50%,以支援 2nm 的龐大需求 。

3.先進製程節點 (N2/N3) 進度

產能規劃:

N3 (3nm):2026 年將增加 50kwpm(千片/月)產能 ,2027 年總產能將達 180kwpm。

N2 (2nm):2026 年產能預計達 100kwpm,2027 年擴增至 140kwpm 。

競爭優勢:相較於 Intel 與三星在未來幾年僅可能有 100kwpm 的 2nm 產能,台積電總產能將超過 200kwpm,持續擴大領先優勢 。

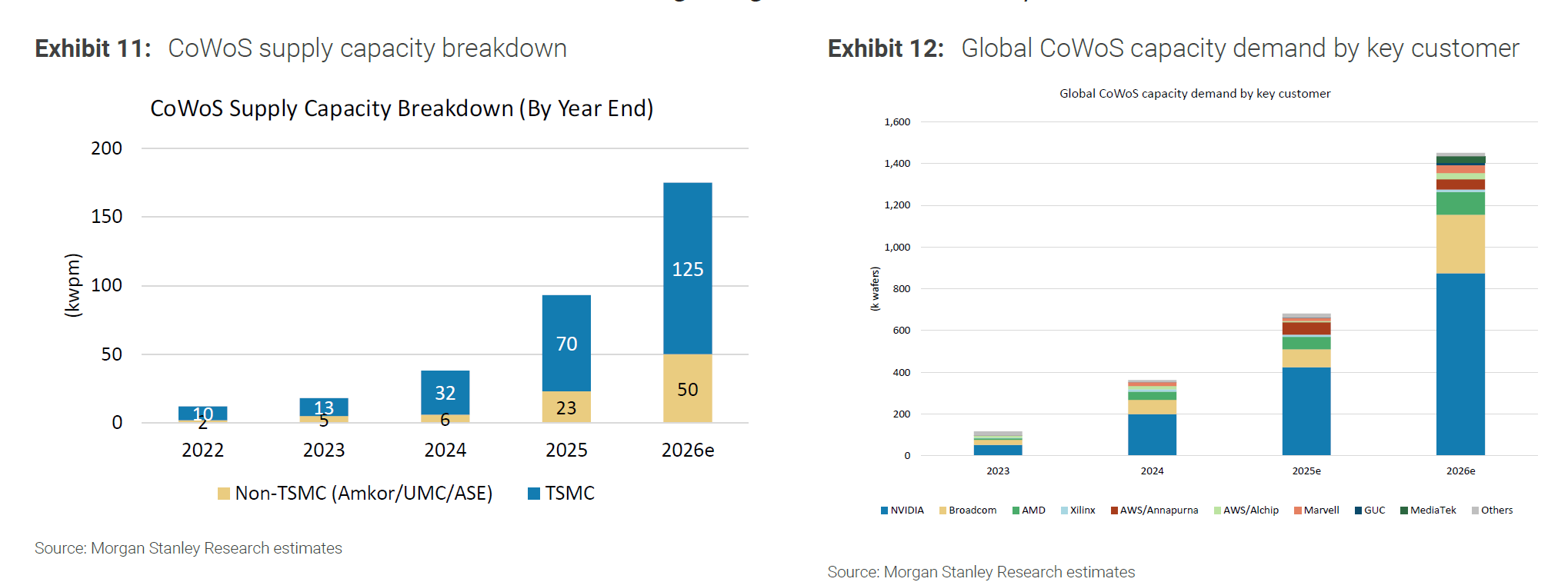

4.「Foundry 2.0」與先進封裝 (CoWoS)

台積電提出了「Foundry 2.0」概念,將業務定義從晶圓製造擴展至包含封裝測試(不含記憶體製造),使其 2023 年潛在市場規模 (TAM) 擴大至 2,500 億美元 。

CoWoS 產能:計畫在 2026 年將產能再提升 80%,達到約 125kwpm 。

營收貢獻:預計 2026 年 CoWoS 相關營收將佔台積電總營收約 15% 。

美國佈局:決定在亞利桑那州的 AP9/10 廠進行先進封裝研發與生產,設備預計於 2027 下半年進駐 。

5. 策略性外包與成熟製程調整

為了將資源集中在先進製程,台積電正在調整成熟製程與中介層 (Interposer) 的生產策略。

產能轉換:計畫將 Fab 12 與 Fab 14 的部分產能轉換為生產中介層(Interposer),並於 2026 年停止這兩個廠的額外接單 。

外包給世界先進(Vanguard):

台積電可能在 2027 年將 CoWoS 的中介層生產外包給世界先進,採用 55/65nm 製程 。

預計世界先進在 2027 年將提供約 5kwpm 的中介層產能 。

外包給聯電:部分顯示驅動 IC (DDIC) 訂單可能在 2027 下半年轉移至聯電的 8 吋廠 。

6. 地緣政治與關稅風險

美國政府正與台灣洽談將關稅稅率降至 15%,並希望台積電承諾在亞利桑那州再建至少 5 座工廠 。

川普政府的關稅政策(目前台灣出口美國關稅為 20%,但晶片除外)對台積電的具體影響仍不明朗 。

內容又比早前豐富了!