美股今天上演了一場驚心動魄的「V型大反轉」。市場情緒從開盤時對中東戰事的極度恐慌,轉變為收盤前的謹慎樂觀。

一、 盤勢總覽:從恐慌到反攻

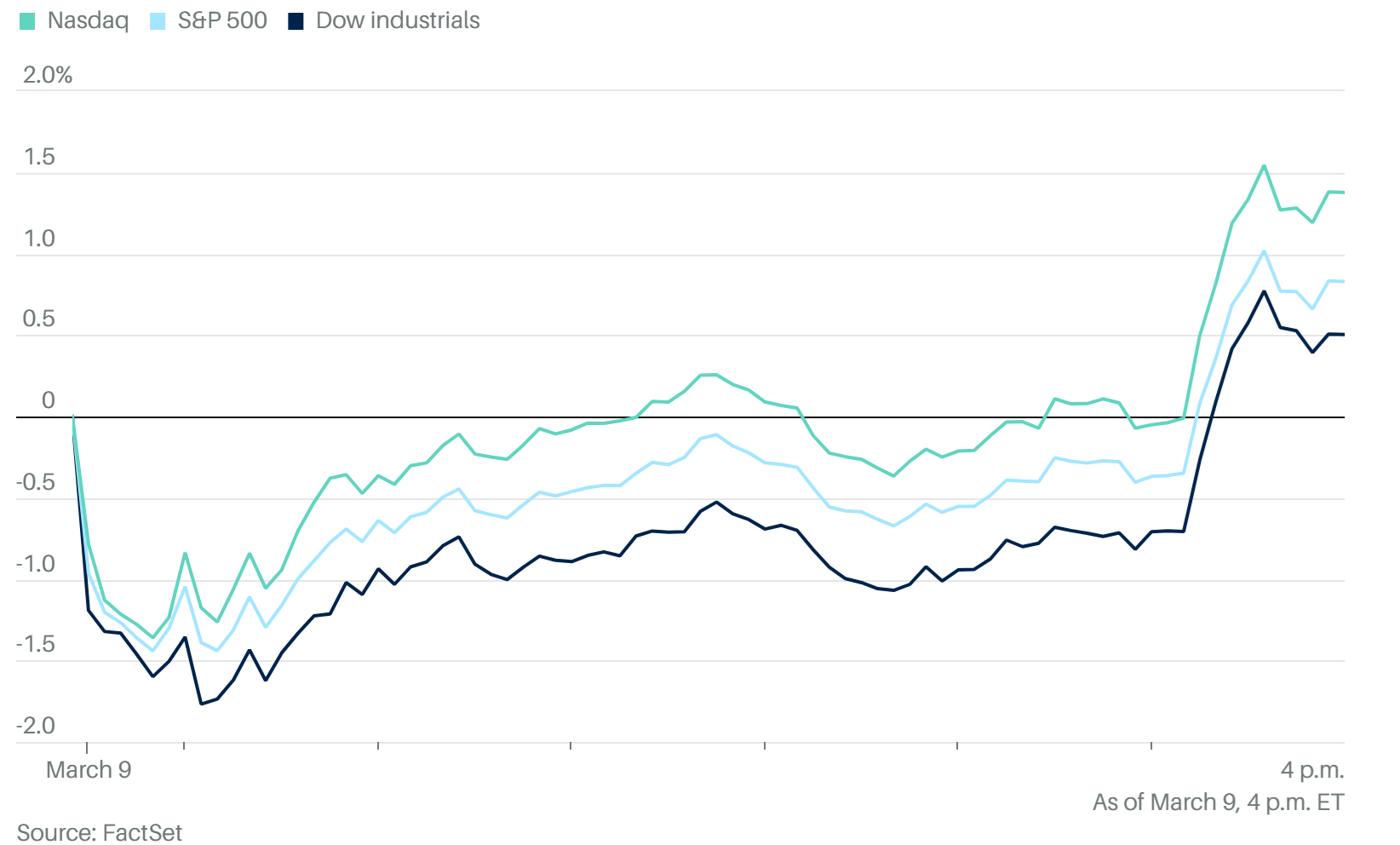

今日美股三大指數全數收紅,抹平了早盤因油價飆漲帶來的慘重跌幅:

納斯達克指數 (^IXIC):表現最強勁,收盤上漲約 1.4% 。

標普 500 指數 (^GSPC):上漲 0.8% 。

道瓊工業指數 (^DJI):收盤上漲約 240 點 (0.5%),盤中一度重挫近 900 點,寫下近一年來最大的盤中反轉紀錄 。

二、 中東局勢與川普發言:油價劇震與避險退潮

今日市場的轉折點完全取決於中東局勢的訊息與川普總統的發言:

中東情勢與展望:自2月28日美以對伊朗發動軍事打擊後,荷莫茲海峽航運一度陷於停擺 。然而,川普今日向媒體表示,戰爭「基本上已經完成」(very complete),並指出伊朗已失去海軍、空軍及通信能力 。他強調美國目前的進度遠超原本預期的 4-5 週時程 。

油價變動:在 G7 財長會議表示準備釋放戰略石油儲備,以及川普暗示戰爭即將結束後,原油價格從高點暴跌 。WTI 原油一度飆破每桶 119 美元,終場跌至約 85 美元 (跌幅約 6%) 。

避險金融商品:

債市:10 年期美債殖利率一度觸及 4.21% 的高位(反映滯脹隱憂),隨後回落至 4.10% 。

黃金與避險資產:黃金期貨微跌 0.3% 至每盎司 5,140 美元;比特幣則反彈至 69,200 美元 附近 。

三、 國防與晶片類股分析

國防概念股:儘管中東戰火持續,但今日大型國防股如 RTX、洛克希德馬丁 (LMT)、諾斯洛普格魯曼 (NOC) 全數收低 。分析指出,國防股在 2026 年表現亮眼並已過度擁擠,投資者目前傾向獲利了結,資金流向價值股而非追逐戰爭動能 。

晶片類股:晶片股是今日納指反攻的領頭羊。iShares 半導體 ETF (SOXX) 上漲 1.6% 。其中,記憶體大廠 SanDisk (SNDK) 與 Western Digital (WDC) 分別暴漲約 12% 與 7% 。Nvidia 也在多數科技龍頭掙扎之際上漲 1.4% 。

四、 指數調整個股表現

GE Vernova (GEV):今日表現極為搶眼,收盤上漲 5.8% 。Redburn 分析師將其評級從「賣出」罕見地連跳兩級升至「買入」,並將目標價調升至 $1,100(華爾街最高)。該公司受惠於 AI 數據中心對電力設備的強勁需求,預計 2026 年 EBITDA 將從 2025 年的 32 億美元增至 53 億美元 。

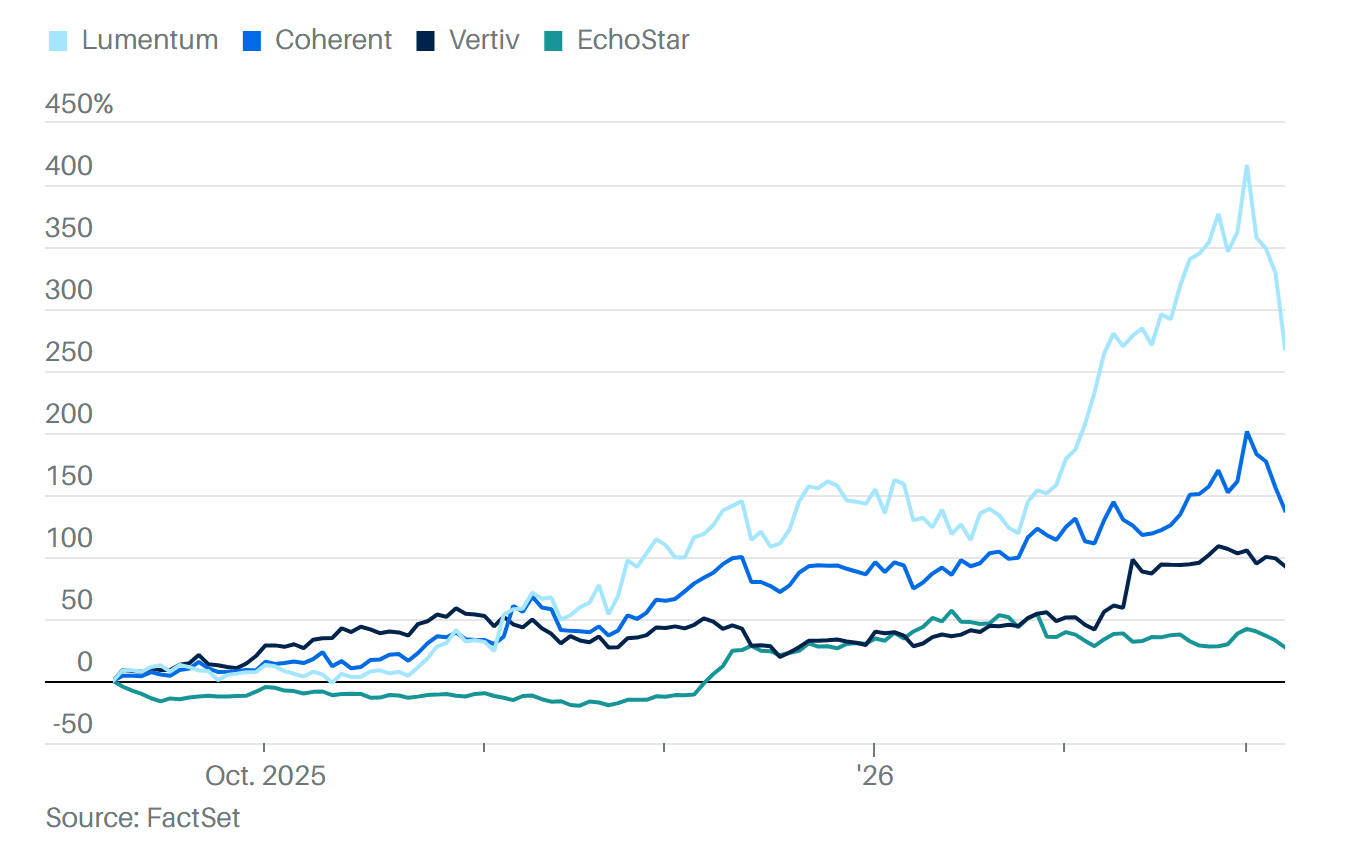

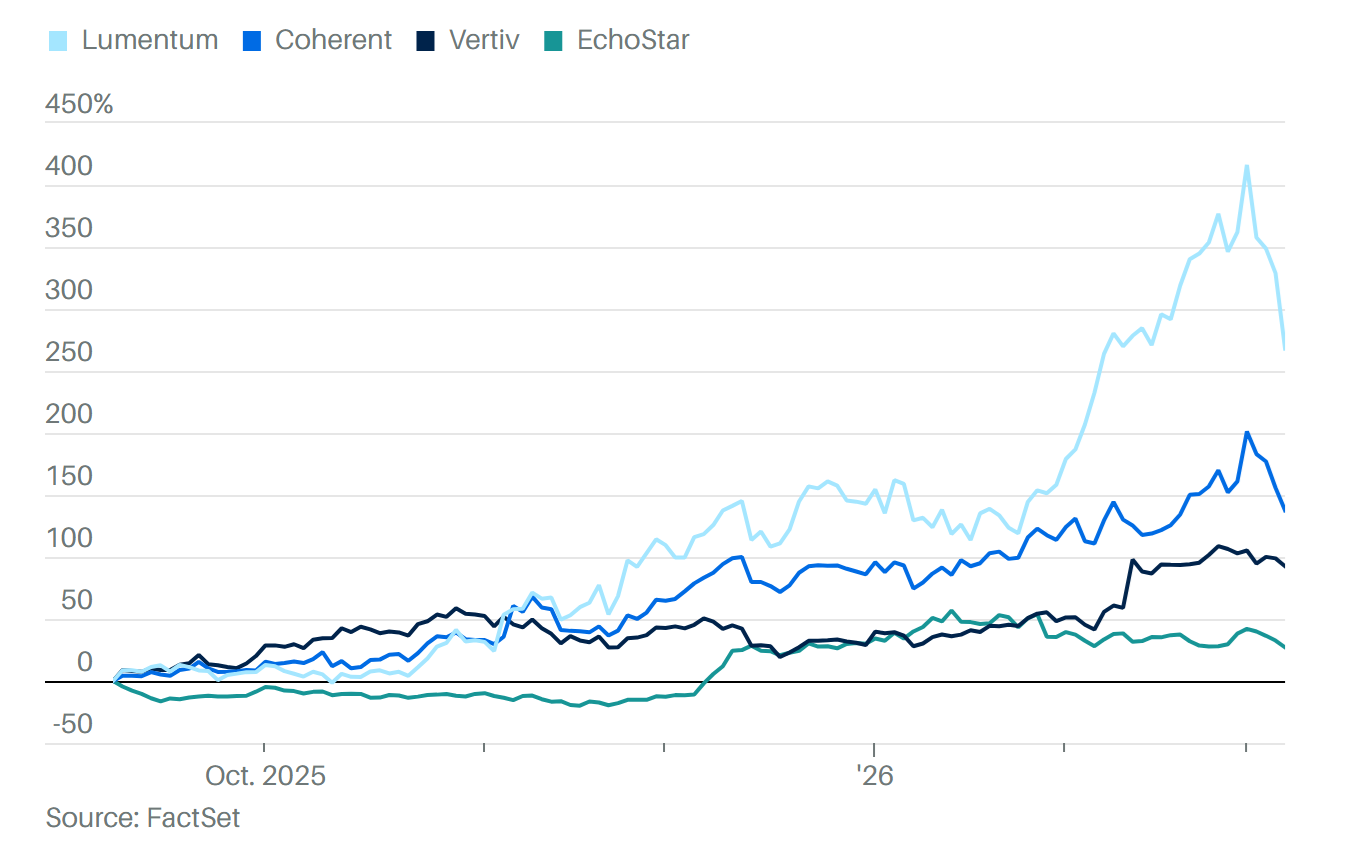

S&P 500 新成員 (將於 3/23 生效):

Lumentum (LITE):大漲 14% 。

Vertiv (VRT):受惠於 AI 數據中心冷卻需求,上漲 9.3% 。

Coherent (COHR):上漲 7% 。

EchoStar (SATS):上漲 3.5% 。

五、 其他重點個股

Hims & Hers (HIMS):今日股價噴出 44% 。主因是該公司與 諾和諾德 (Novo Nordisk) 達成協議,將在其平台上銷售原廠減重藥物,化解了先前的專利訴訟危機 。

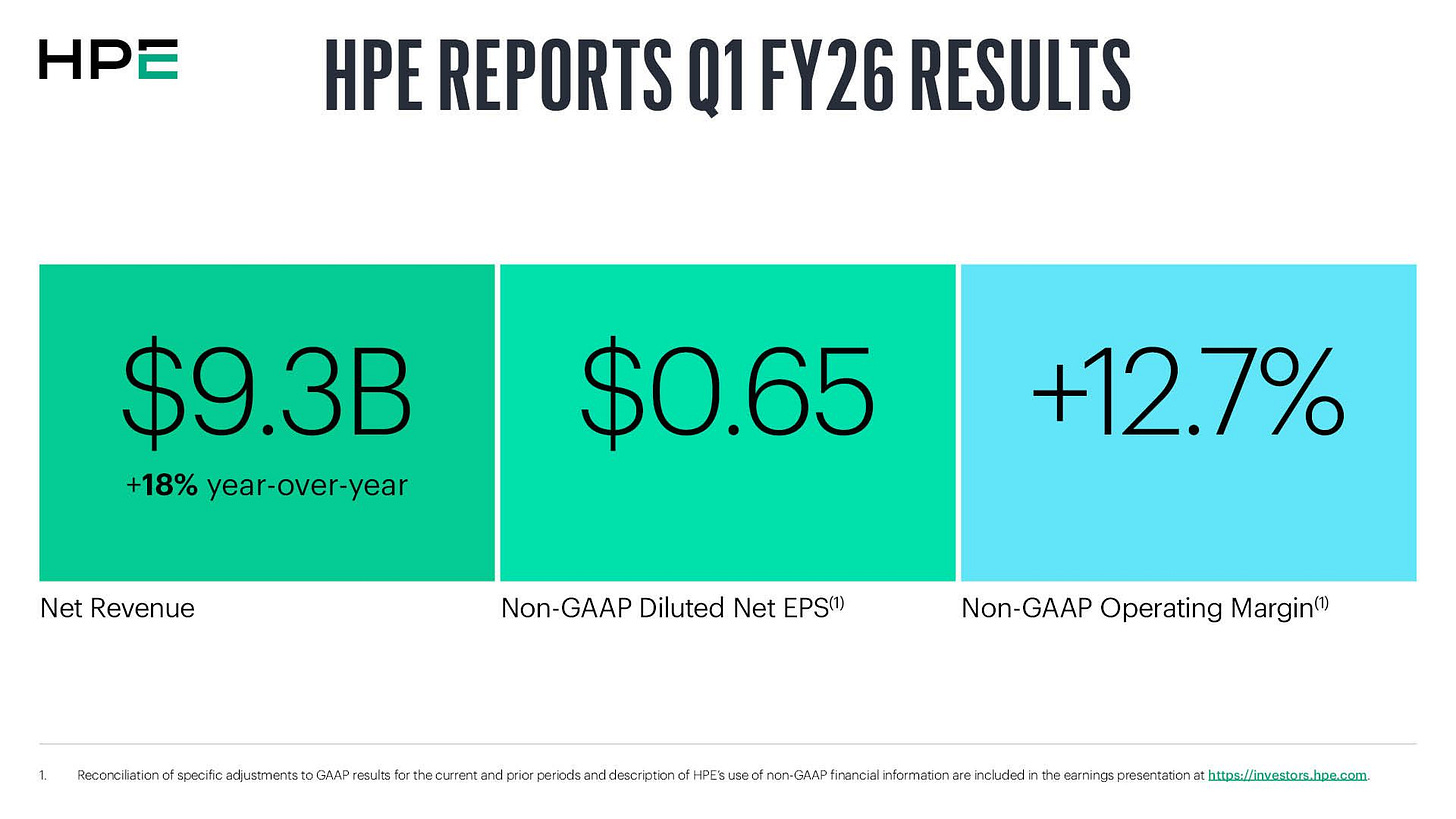

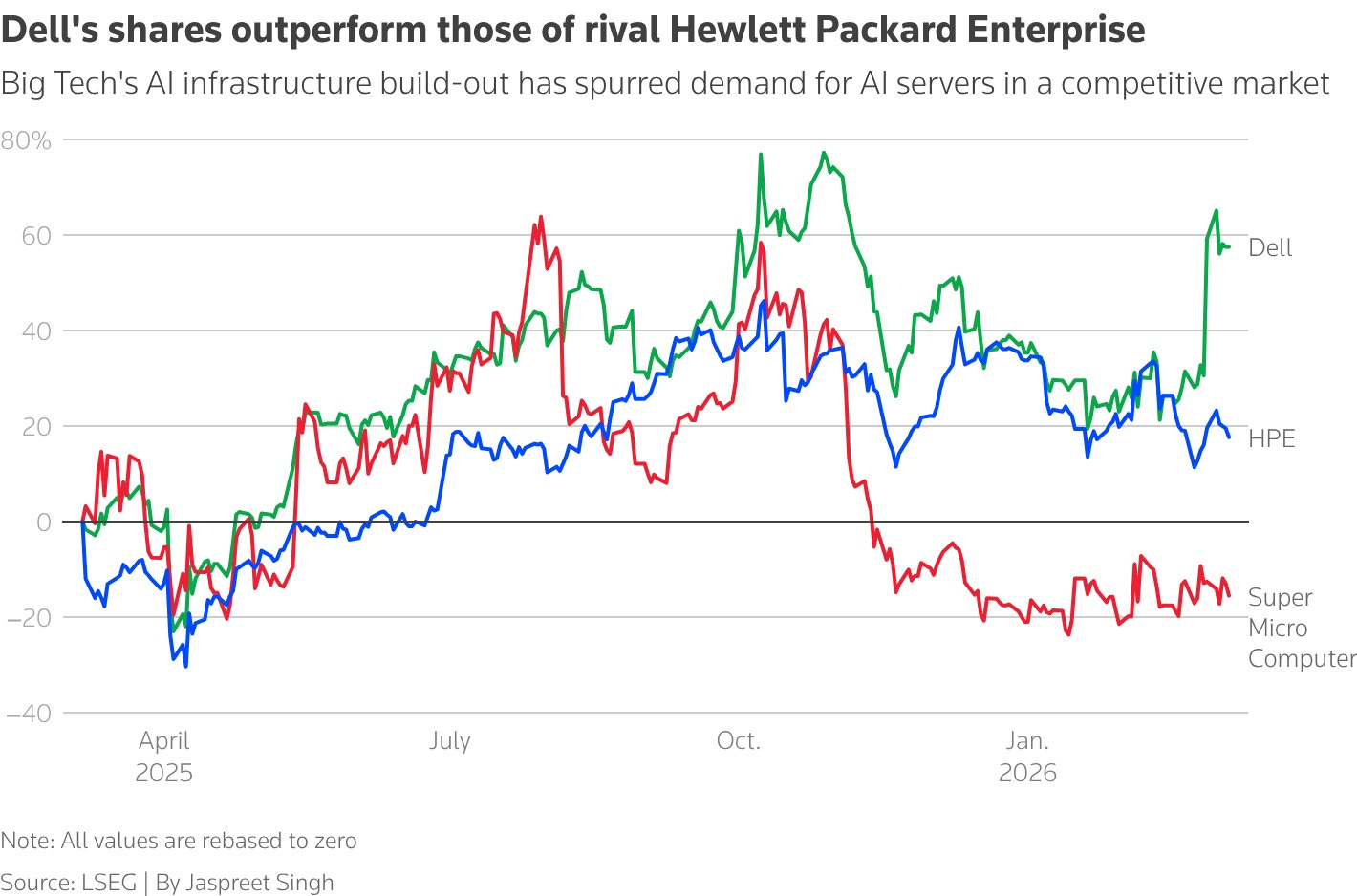

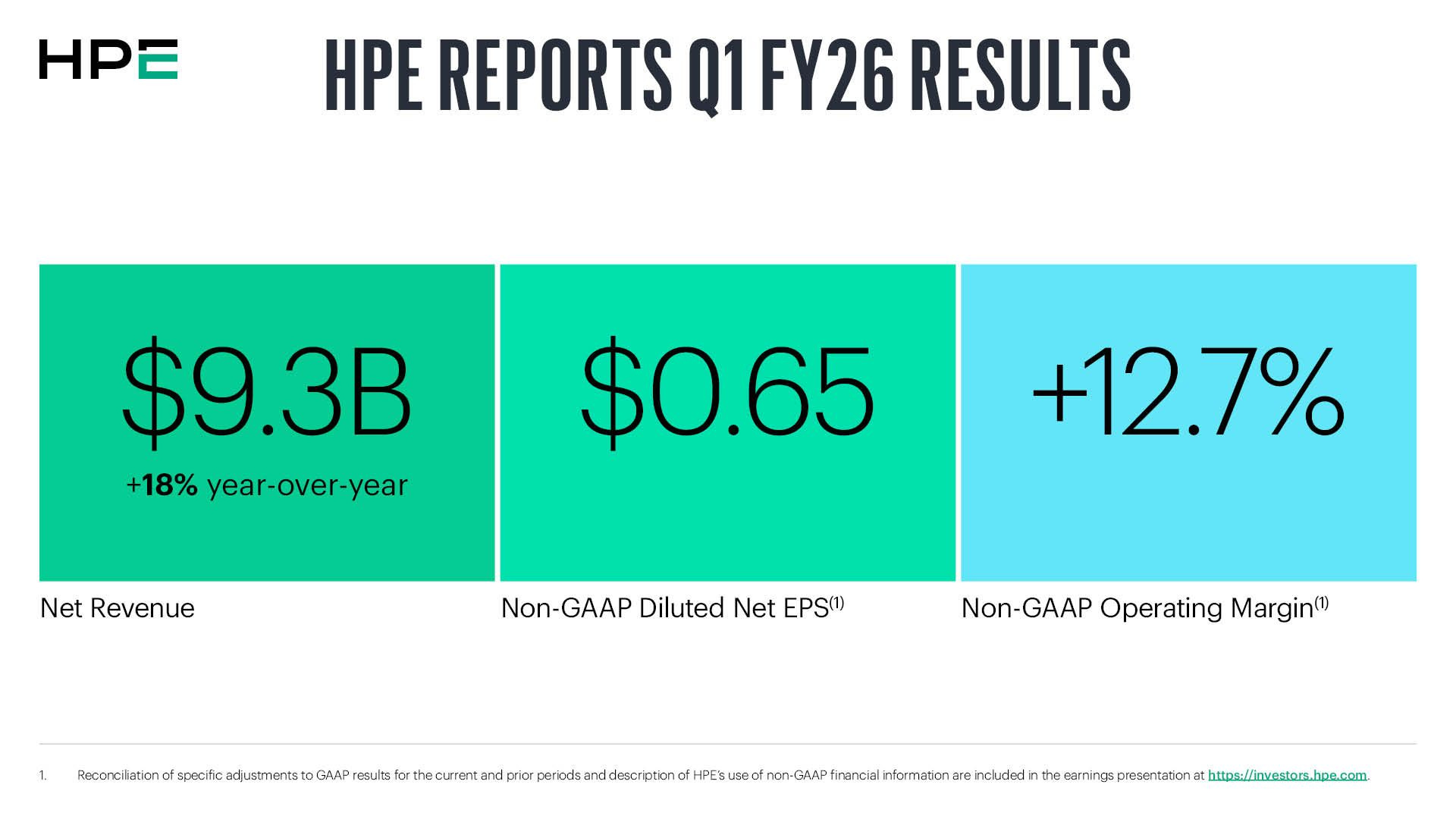

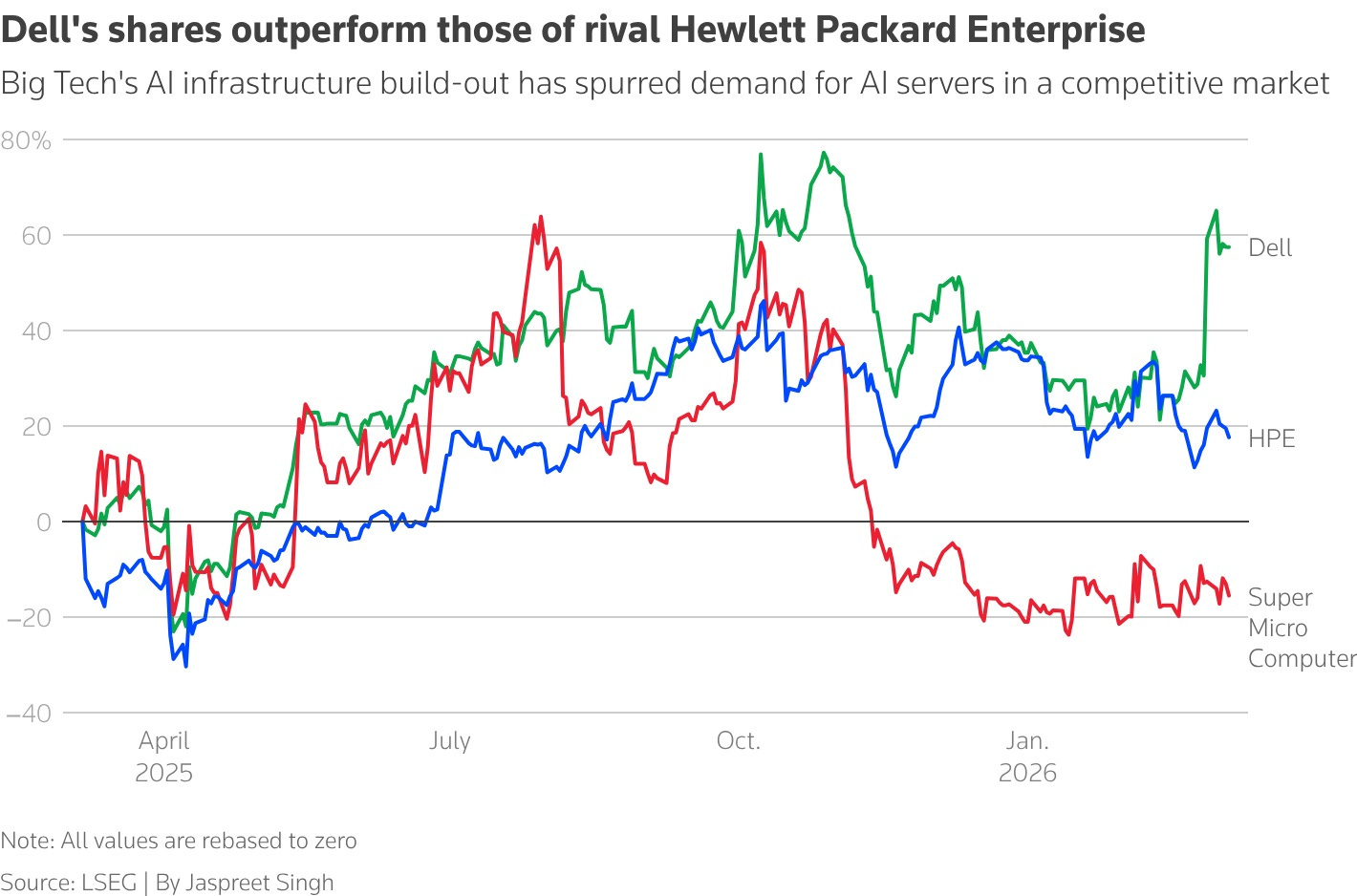

HPE (Hewlett Packard Enterprise):

財報表現:第一財季營收 93 億美元(略低於預期),但每股盈餘 0.65 美元 優於預期 。

展望:HPE 上修了 2026 全年獲利預測 。執行長 Antonio Neri 指出,儘管記憶體成本上升且缺貨將持續至 2027 年,但 AI 伺服器訂單積壓達 50 億美元,預計下半年將迎來營收轉換高峰 。

今日市場展現了強大的韌性,川普的發言有效緩解了能源通膨的焦慮。然而,週三即將公布的 CPI 與週五的 PCE 數據將是檢驗通膨壓力的下一個戰場。