總體市場情況與即將公布數據

指數表現:

標普與納指小漲,道指小跌。

科技股強勁、週期股疲弱,醫療股為重災區。

債市與風險觀察:

美國10年期國債殖利率升破4.5%,對股市構成壓力。

關鍵數據與鮑威爾發言:

明日將公布4月PPI、零售數據與鮑威爾講話。

PPI若低於或符合預期,有助壓抑殖利率、舒緩股市壓力。

零售數據好壞皆利多:好表示經濟強、差則預期降息。

澄清「6月美債到期風險」

網傳6月有6萬億美元債券集中到期屬誤導。

實際數字約2萬億美元,其中7~8成為短債。

真正風險時間點:

7~8月美國補充TGA帳戶、集中發債,或引發流動性緊張、收益率升高。

若此時中美關稅摩擦復燃,股債雙殺風險升高。

暴漲主因為空頭回補與踏空盤

高盛報告證實:

周一全球股票出現5年來第二大名義淨買入。

空頭回補佔主,主動買入次之(1.6:1)。

美股領漲,歐洲其次,但皆為回補主導。

多數基金經理在暴漲前已大幅減倉,錯失行情。

空頭潰敗與情緒逆轉

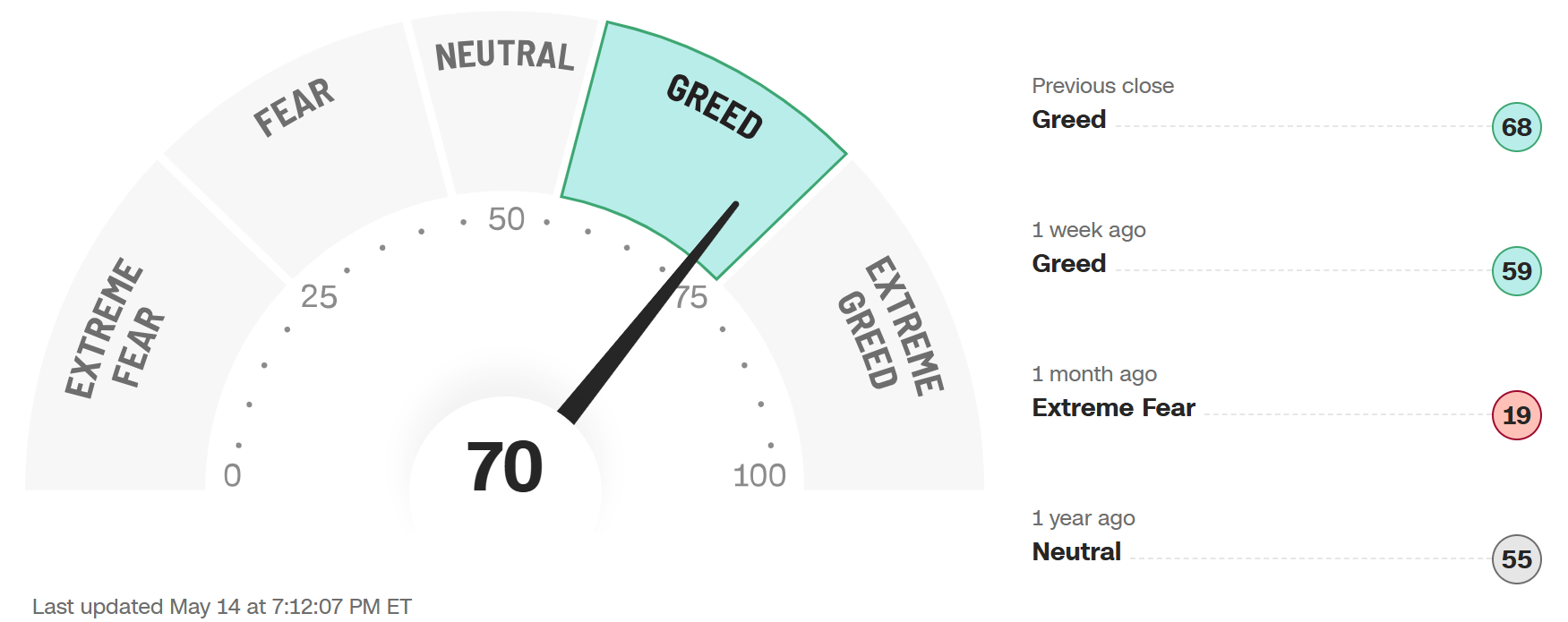

CNN「恐懼與貪婪指數」短時間從4飆至71。

情緒敘事轉變:

從「衰退預期」→「經濟韌性、降息、減稅」。

空頭倉位減少,市場進入偏多格局。

川普成為最大行情驅動者

美股V轉與前期暴跌均與川普貿易政策相關。

川普放話「美股將暴漲」,市場立即回應。

推測其與華爾街形成默契配合,多空敘事由其掌控。

中美90天貿易緩和效應明顯

貨運與物流需求激增:

美國進口商搶訂集裝箱,中國出口激增35%。

海運費率從2000美元飆升至2500美元。

零售商如沃爾瑪提前備貨至2026年。

關稅調整:

小包裹稅率從120%降至30%,取消每件200美元的規定。

警告:

緩和只是短期戰術,美國擬解決其他國後再回頭對付中國。

AI與晶片股利多連發

SMCI:

與沙特數據中心簽下200億美元訂單。

股價2日暴漲逾30%,但建議設好止損。

NVIDIA:

市值回到3.3兆美元。

向沙特、阿聯酋大舉出售AI晶片。

AMD:

與沙特主權基金Humain達成100億美元AI合作。

市場反應冷淡,合作細節虛,仍不敵NVIDIA優勢。

個股與IPO動態

eToro即將IPO:

籌資3.1億美元,BlackRock擬認購1億。

以色列概念股警惕度高:止損為首、勿信口號。

核電股OKLO:

Q1無收入但虧損縮小。

Altman辭任董事長,光環削弱。

若炒題材可入,但基本面不佳。

建議長期布局者轉向CEG、NRG、VST等傳統核能股。

當前美股為「敘事驅動市」,技術與基本面被邊緣化。

投資策略需彈性:設停損、看政策、審情緒。

市場真正驅動力不在圖表,而在川普與華爾街的「合奏」。