1. 三大指數動態:止跌回升,接近新高

指數表現:週一美股三大指數全線收高,道瓊(+0.6%)、標普 500(+0.5%)、那斯達克(+0.4%)結束了連續兩週的跌勢。

歷史紀錄:標普 500 與道瓊距離歷史收盤高點僅差 0.4%。

市場氛圍:儘管面臨地緣政治緊張(如川普威脅對加徵關稅、明尼阿波利斯抗議引發政府關門疑慮),市場仍展現謹慎樂觀的情緒。

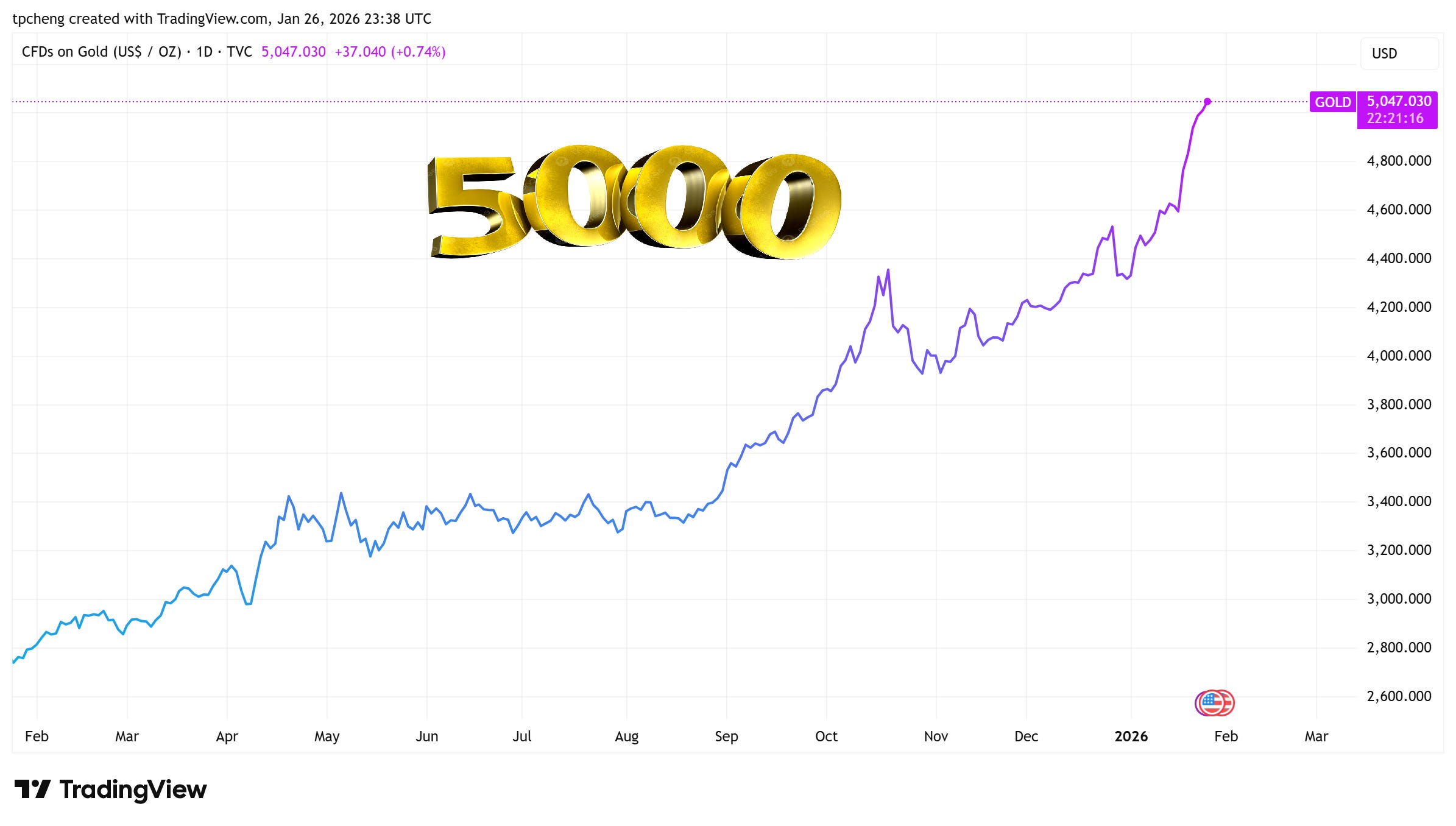

2. 黃金與避險資產:突破 5,000 美元里程碑

黃金:金價史上首次突破 5,000 美元/盎司。週一盤中曾觸及 5,100 美元,收盤約在 5,040 美元。

白銀:漲勢更為猛烈,一度觸及 117 美元紀錄高點,終場收在約 108 美元(漲幅 6.5%)。

驅動因素:地緣政治不確定性、政府關門風險、新興市場央行避險需求,以及對聯準會可能降息的預期。

3. FOMC 利率決策:預計維持利率不變

開會時間:1 月 27 日至 28 日。

市場預期:市場預計利率將維持在 3.5% 至 3.75% 區間,CME FedWatch 顯示留守原地的機率達 97%。

關注焦點:

兩難困境:聯準會在「對抗通膨」與「支撐放緩的就業市場」之間面臨權衡。

鮑爾動態:除貨幣政策外,鮑爾面臨司法部對其是否誤導國會的調查,以及川普總統頻繁的公開施壓與繼任人選(如 Rick Rieder)的討論。

4. 超級財報週:觀察點整理

本週由「七巨頭」中的四家揭開序幕:

特斯拉 (TSLA):週三盤後公布。市場預期營收與獲利將下滑,重點在於 Optimus 機器人進度、FSD 訂閱制轉型及 Robotaxi 的去監管化進程。

微軟 (MSFT) & Meta (META):週三公布。關注 AI 資本支出 (CapEx) 的投資回報率,以及雲端產能是否能滿足需求。

蘋果 (AAPL):週四公布。觀察 iPhone 17 的需求,以及在中國市場的 AI 合作夥伴進展。

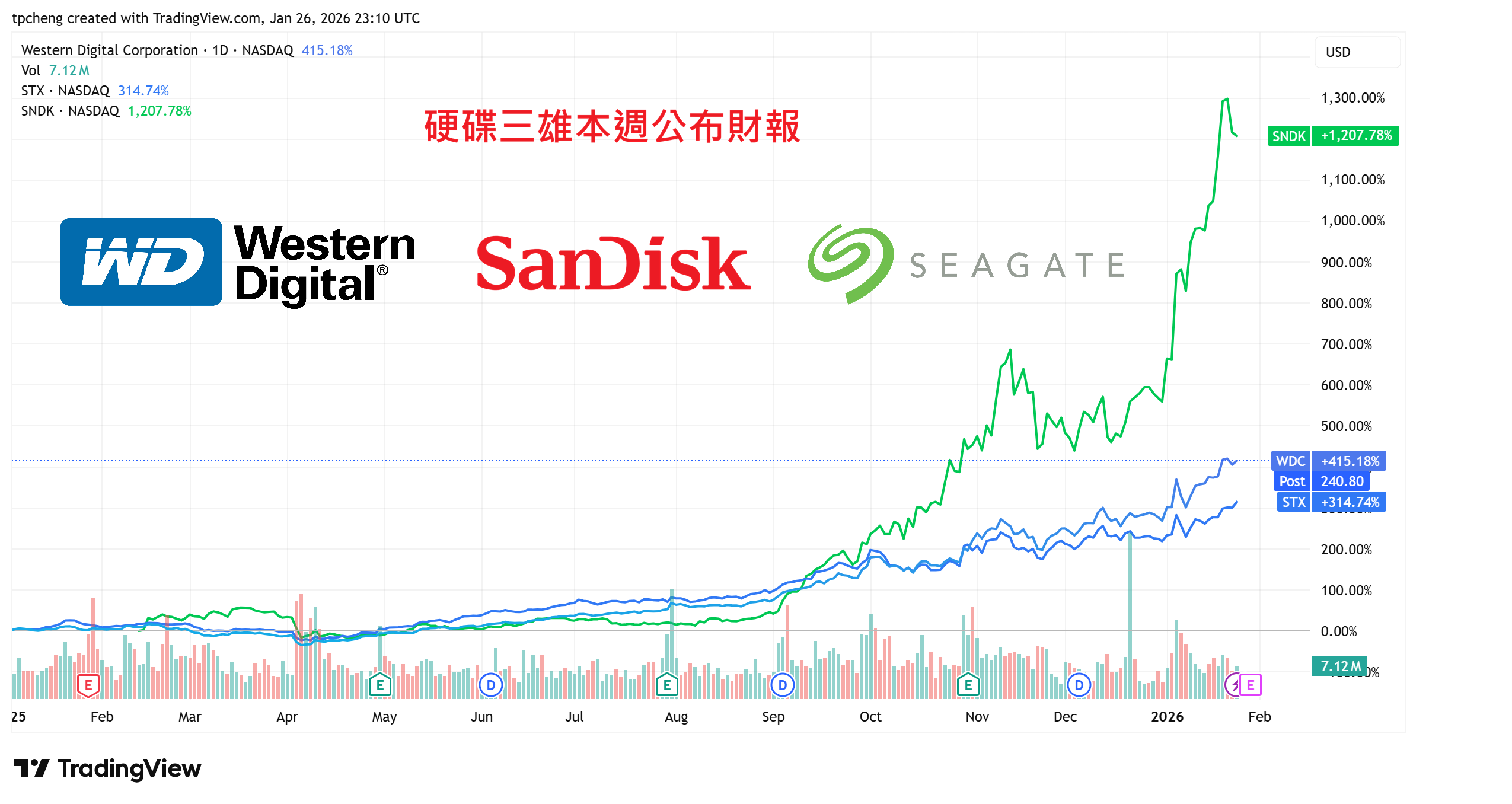

5. 存儲與 eSSD 需求:供應短缺助攻漲勢

市場表現:記憶體與數據存儲股(如 SanDisk、Western Digital、Micron)因嚴重的記憶體短缺,股價近期大幅飆升。

eSSD 關鍵作用:企業級 SSD (eSSD) 被視為 AI 基礎建設的關鍵,隨著 AI 工作負載增加,需求動能強勁。

本週展望:Intel 上週疲軟的展望曾引發對 AI 建設放緩的擔憂,本週大型雲端服務商 (Hyperscalers) 的財報將驗證 eSSD 的實際拉貨力道。

6. Nvidia 注資 CoreWeave 20 億美元

Nvidia 加碼投資 AI 雲端平台 CoreWeave 20 億美元,使其總持股達 53 億美元。

協助 CoreWeave 在 2030 年前建立超過 5GW 的 AI 工廠產能,並部署多代 Nvidia AI 系統。

這種「Nvidia 投資自家客戶(Neoclouds)」的循環交易模式,引起華爾街對 AI 泡沫的質疑。

7. 比爾蓋茲:AI 投資泡沫警示

主要觀點:比爾蓋茲警告 AI 市場正處於「過度競爭」狀態,目前的科技股估值中,有「相當大比例」的公司無法支撐其高股價,未來價值將大幅縮水。

估值質疑:他指出如 OpenAI 雖然尚未獲利,但估值高達 7,500 億美元,已超越標普 500 中絕大多數公司。

長期看法:儘管技術本身是深刻的變革,但投資者需警惕過度投機導致的泡沫風險。

補充:微軟推出自研 AI 晶片

微軟於 2026 年 1 月 26 日正式發表了其第二代自研 AI 晶片 「Maia 200」,旨在降低對 Nvidia 硬體的依賴,並在軟體生態上直接挑戰 Nvidia 的領先地位。

以下是 Maia 200 的關鍵技術規格與戰略佈局:

1. 硬體規格與製程

製程技術:採用 台積電 3 奈米 製程打造。

記憶體架構:雖然使用的 HBM 代際較 Nvidia 最新的「Vera Rubin」晶片舊且慢,但微軟特別加入了大量 SRAM。

效能優勢:大容量 SRAM 有助於在 AI 推論時提供更高的反應速度,特別是在處理大量併發請求(如聊天機器人)時具有優勢。

成本效益:微軟宣稱 Maia 200 在特定基準測試中的效能是 Google 最新 TPU 與 Amazon Trainium 晶片的 3 倍,且每美元效能比現有資料中心硬體提升約 30%。

2. 軟體攻勢:Triton 工具

微軟不僅發布硬體,更推出了一套配套軟體工具包,其中核心為 Triton:

開發背景:由微軟與 OpenAI 深度合作開發的開源軟體。

競爭策略:Triton 能夠執行與 Nvidia CUDA 相同的任務,旨在打破 CUDA 建立的開發者生態護城河,讓開發者能更輕鬆地將工作負載遷移到非 Nvidia 硬體上。

3. 資料中心部署

上線時間:本週(2026 年 1 月底)已正式在微軟位於愛荷華州 的資料中心上線。

後續規劃:第二波部署將落腳於 亞利桑那州 的據點。

實際應用:該晶片目前已用於運行 OpenAI 的 GPT-5.2 模型、Microsoft 365 Copilot 以及內部 Superintelligence 團隊的專案。

4. 市場戰略價值

這項舉措反映了 Hyperscalers 如微軟、Google、Amazon 等,正透過自研晶片與專屬軟體棧,試圖在 AI 基礎建設上獲得更大的定價權與性能控制權。