投資結論:

基於台積電 2025Q4 法說會釋出的 520-560 億美元資本支出指引,這是一個強烈的「新證據」,迫使我們必須大幅上修對 AI 晶片需求持續性與強度的「後驗機率」。市場原先的樂觀假設(如 Morgan Stanley 報告)在此數據面前顯得過於保守。建議投資人應立即對台積電及半導體設備供應鏈進行價值重估(Re-rating),因為這不再是「預期」的需求,而是以真金白銀確認的「訂單」。

1. 先驗機率:市場原先的「樂觀」天花板

在 1 月 15 日法說會之前,市場對於台積電的看法已經相當正面,但仍帶有「理性限制」。

根據 Morgan Stanley 於 1 月 13 日發布的研究報告,作為市場主要的機構觀點代表,其先驗假設如下:

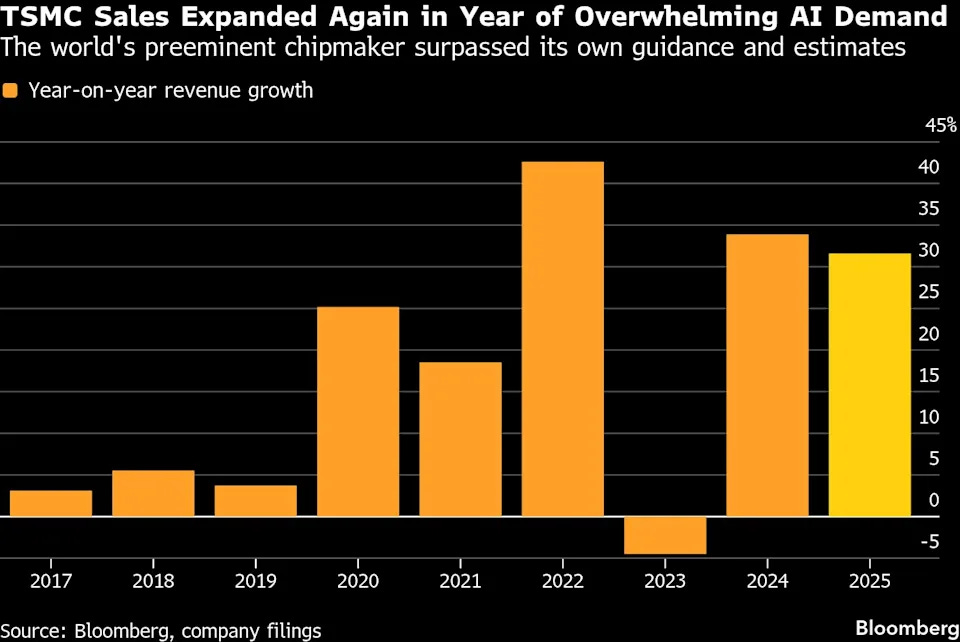

資本支出預期: 大摩預測 2026 年台積電資本支出約為 480 億至 500 億美元。這在當時已被視為激進的預測(相較於 2025 年的 409 億美元成長約 20%)。

AI 需求看法: 認為 Blackwell GPU 和 ASIC 需求強勁,並預期 CoWoS 產能將在 2026 年翻倍。

潛在擔憂: 市場仍部分存疑 AI 泡沫化風險,或者 2026 年後需求是否會趨緩。

貝氏解讀: 在法說會前,投資人的 P(AI需求持續爆發) 雖然高,但被「資本支出約 500 億」的心理錨點所限制。

2. 新證據與似然函數:超出預期的「560億」震撼

1 月 15 日法說會公佈的實際數據,構成了貝氏分析中最強大的「新證據(Evidence)」:

資本支出大驚喜: 台積電官方指引 2026 年資本支出為 520 億至 560 億美元。

這不僅遠超 2025 年的 409 億美元(成長 27%-37%),更直接擊穿了大摩原先預估的 500 億美元「天花板」。

解讀: 若取中位數 540 億美元,這比大摩的樂觀預期還多出了 40-60 億美元,相當於多蓋了半座先進晶圓廠的錢。

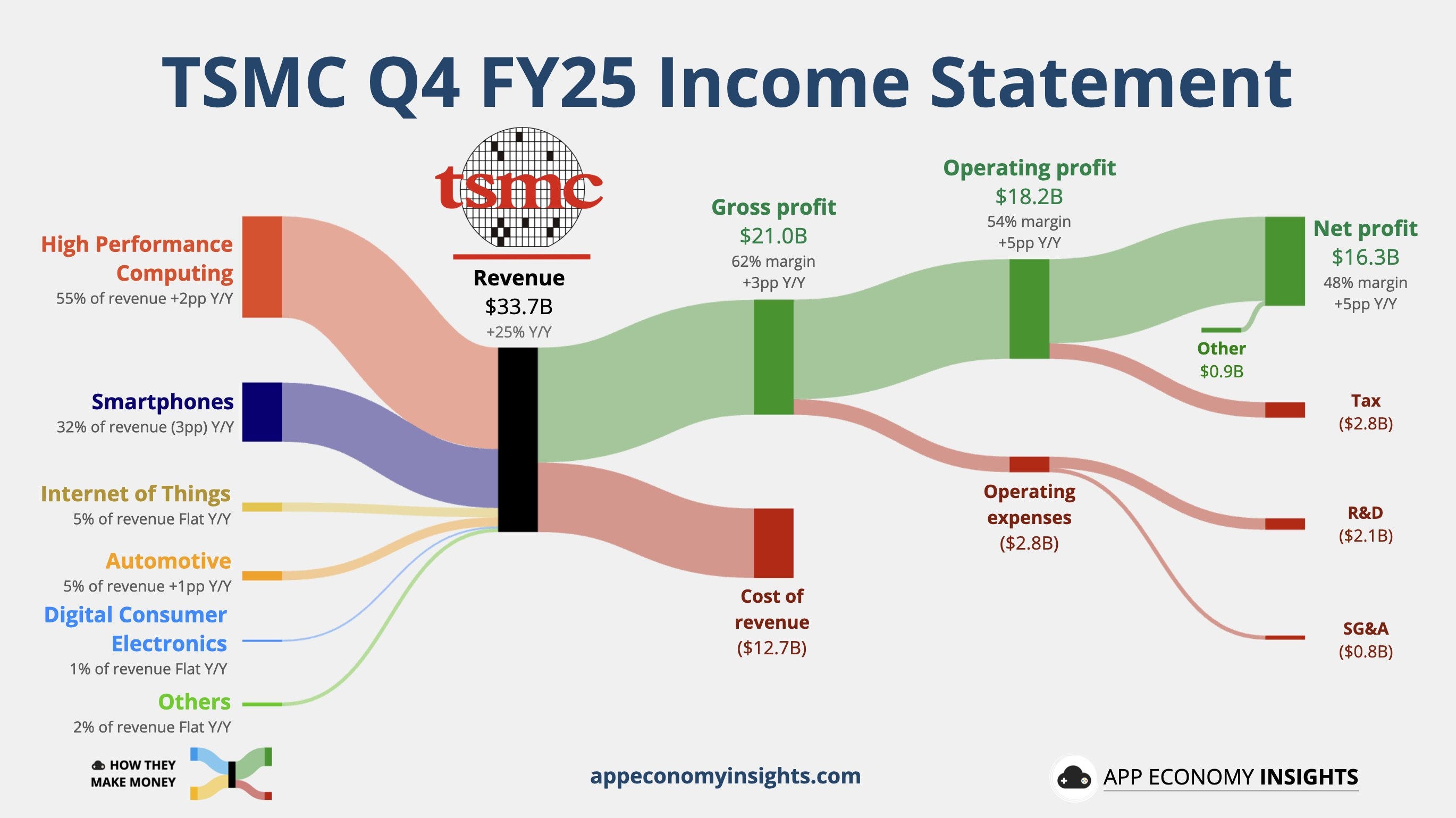

AI 營收權重: 2025 年第四季,高效能運算(HPC) 營收佔比已達 55%,成為絕對主力,且 3nm 製程營收佔比達 28%。

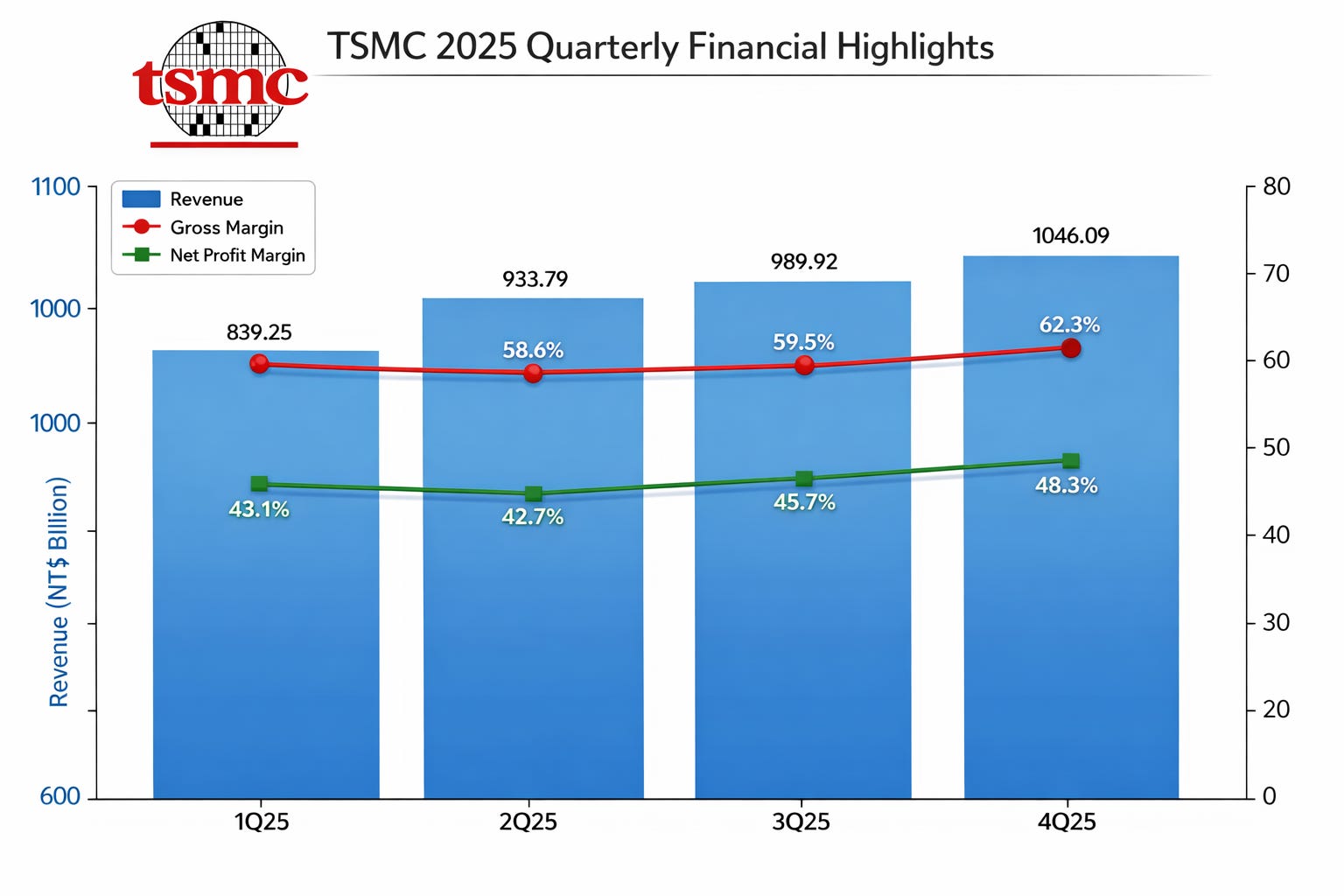

獲利能力: 第四季毛利率達 62.3%,超越財測高標,顯示先進製程的定價權極高。

貝氏解讀: 在「AI 需求若僅是溫和成長」的假設下,出現「資本支出暴增至 560 億美元」的機率極低(接近於零)。唯有在「AI 需求將在 2026-2027 年呈現長期結構性暴增」的假設下,台積電管理層才敢給出這樣的資本支出指引。

3. 後驗機率更新:全面上修的投資模型

結合上述的「先驗」與「新證據」,我們必須進行以下三個關鍵的後驗修正:

A. 對「需求真實性」的修正:從「預測」轉為「確信」

台積電的資本支出一向紀律嚴明,只有在看到客戶(Nvidia, AMD, Apple, Intel, Broadcom)給出具備法律約束力的長期訂單承諾時,才會投入產能擴充。

修正觀點: 560 億美元的支出,代表 2026 年至 2027 年的產能已被客戶「包場」。這消除了市場對「2026 年 AI 需求可能轉弱」的尾部風險。AI 晶片需求的成長不僅沒有放緩,反而在加速。

B. 對「供應鏈受惠程度」的修正:設備廠的黃金期

大摩報告中原先點名的受惠股,如 家登(受惠於 EUV 光罩盒需求)和 世界先進 (受惠於成熟製程外溢),其受惠程度將比原報告預期的更高。

因果推論: 資本支出增加 → 更多 EUV 機台移入 → 更多光罩盒與載具需求 → 設備與耗材廠業績爆發。原本市場預期設備業績成長 20%,現在應上修至 30% 以上。

C. 對「競爭護城河」的修正:台積電的獨霸

如此龐大的資本支出(約新台幣 1.6 兆元),構築了對手無法跨越的資金壁壘。Intel 和 Samsung 在晶圓代工領域已難以追趕這樣的投資規模。這確保了台積電在 AI 時代的長期壟斷利潤。

4. 貝氏因果推論下的投資策略

基於大幅提升的後驗機率,投資人應採取更積極的策略:

買進台積電(Re-rate TSMC):

市場先前給予台積電的本益比(PE)可能基於 2026 年成長趨緩的假設。現在必須將 2026-2027 年的成長率參數上調。大摩原先目標價為 NT$1,988,在資本支出超預期的支撐下,這個目標價已從「樂觀情境」變為「基本情境」,股價有進一步挑戰 NT$2,300 以上的實力。

加碼設備族群(Immediate Beneficiaries):

資本支出的 70-80% 用於先進製程,這對 ASML 供應鏈及台灣在地供應鏈(如家登、弘塑、辛耘等 CoWoS 設備廠)是立即的利多。這些公司的營收認列通常領先於晶圓廠產出,是第一波受惠者。

長期持有 AI 晶片設計廠:

台積電敢花這麼多錢,反向證明了 Nvidia 和 Broadcom 的需求極度強勁。這消除了市場對下游 AI 應用變現能力的短期疑慮。

總結:

這次法說會不僅是一次財務匯報,更是一次「貝氏信念更新」的關鍵時刻。台積電用 560 億美元的真金白銀,告訴市場:AI 時代才剛開始,且熱度遠超你們想像。 投資人應順應此一強大的訊號,向上修正所有相關半導體資產的評價。

若您喜歡這樣的內容,也很希望邀請您支持付費訂閱。2026 年起,我會把多數文章設定為訂閱專屬,繼續和大家一起深入探討。學生憑證免費。