美股總結(7 月 24 日)

S&P 500 連續第4天創收盤新高,收漲 +0.07%。

Nasdaq 亦創新高,收漲 +0.18%;道瓊下跌 -0.6%。

Google(Alphabet) Q2 財報優於預期,強化 AI 投資,帶動科技股上漲。

Nvidia 同步上漲,受 AI 概念帶動。

Tesla 財報不佳、歐洲銷售疲弱、Musk 警告未來幾季艱困,股價重挫。

IBM 財報後股價下滑,拖累道瓊。

美日貿易協議激勵市場情緒。

美歐貿易談判接近達成協議,關稅將從原威脅的 30% 降至 15%。

川普關稅政策新基準浮現,8/1 起擬全面實施「互惠關稅」,基準稅率由 10% 升至 15%。

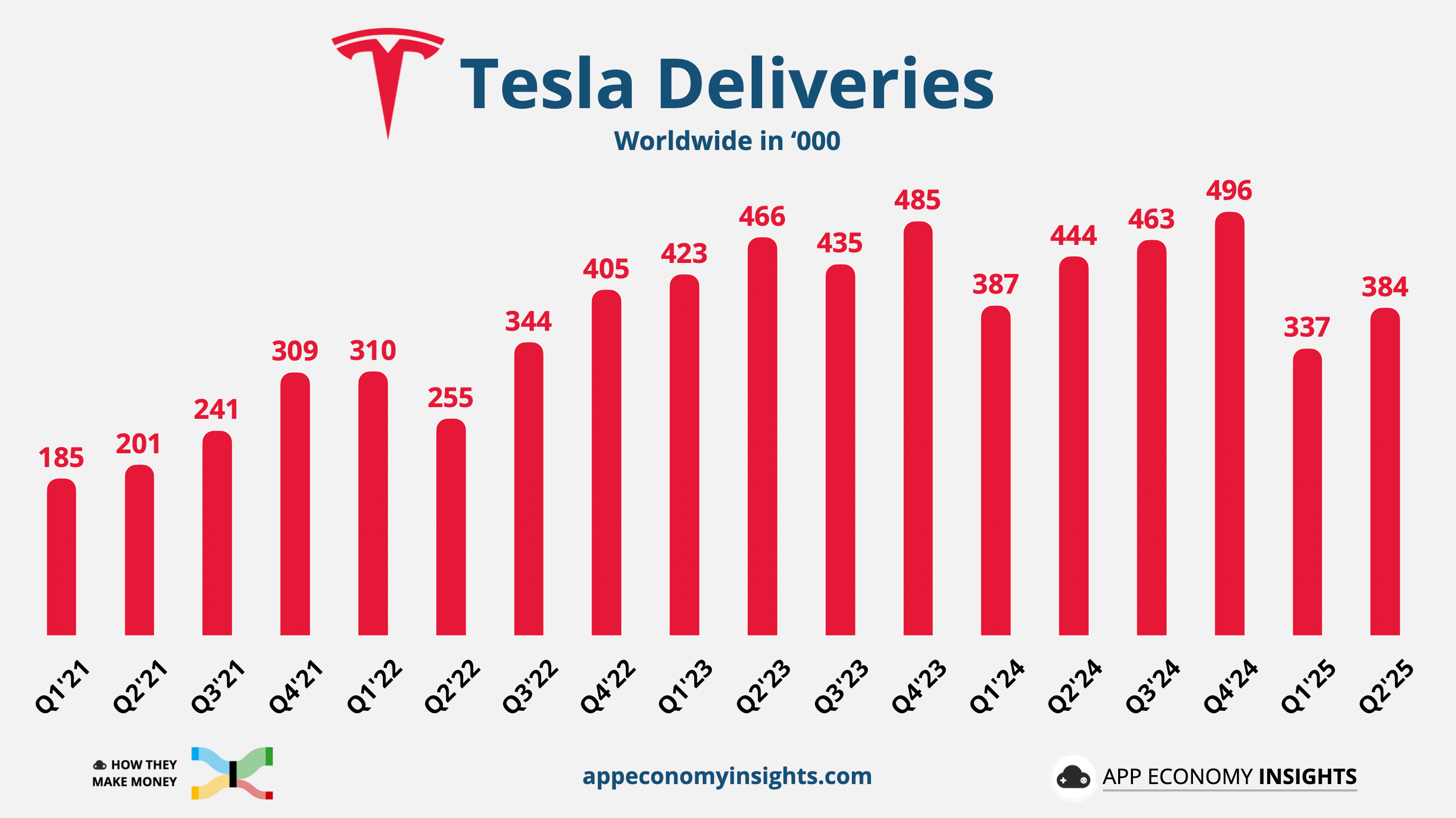

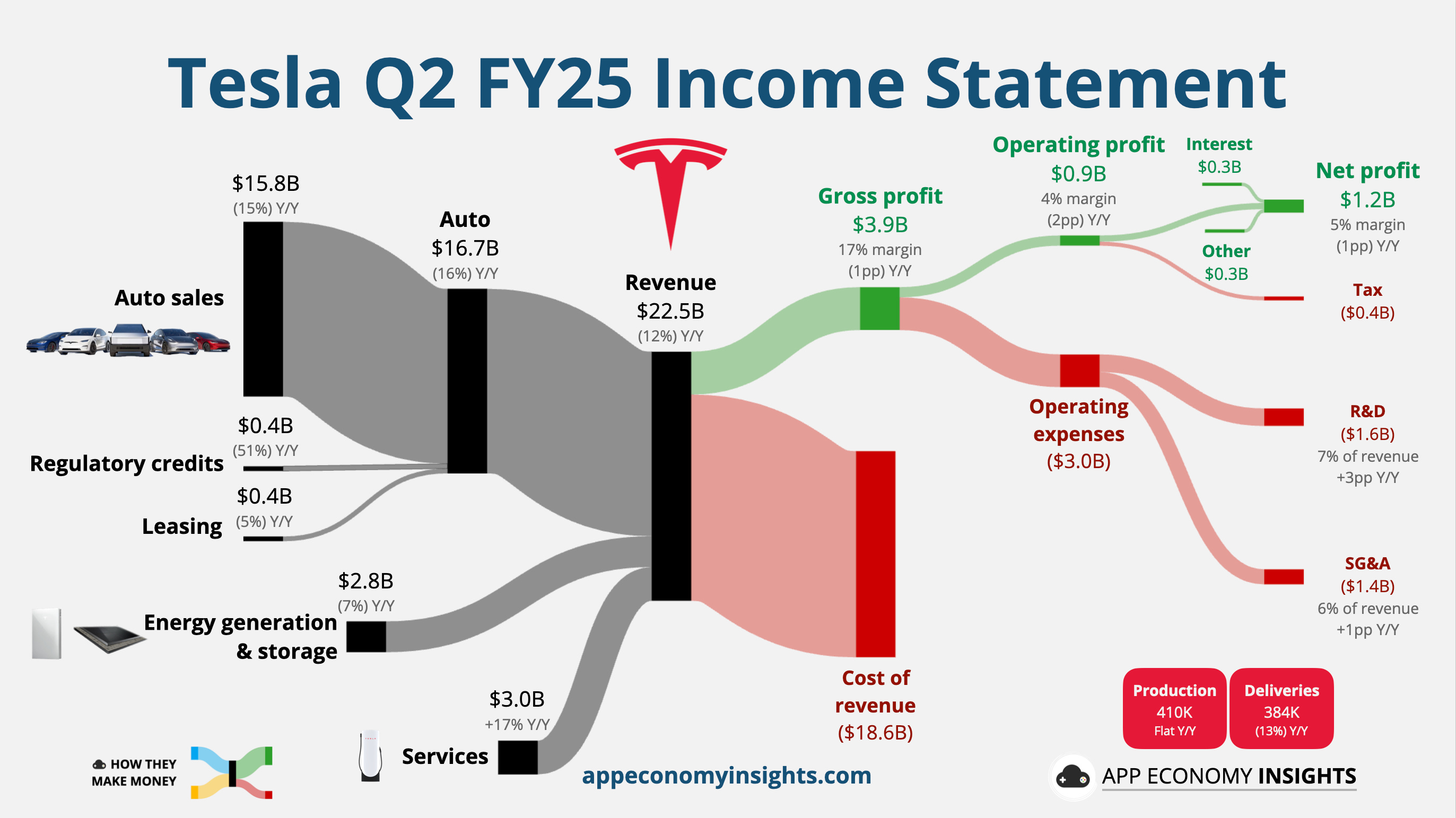

Tesla Q2 FY25財報

🔢 業績概況

總營收:$225 億(年減 -12%,但仍超預期 $4 億)

Non-GAAP EPS:$0.40(符合預期)

毛利率:17%(年減 -1 個百分點)

營業利潤率:4%(年減 -2 個百分點)

🚗 交付與產量

交車量:38.4 萬輛(年減 -13%,史上最差季度表現)

產量:41 萬輛(年增 0%)

📊 收入結構(營收占比)

汽車:74%(年減 -16%)

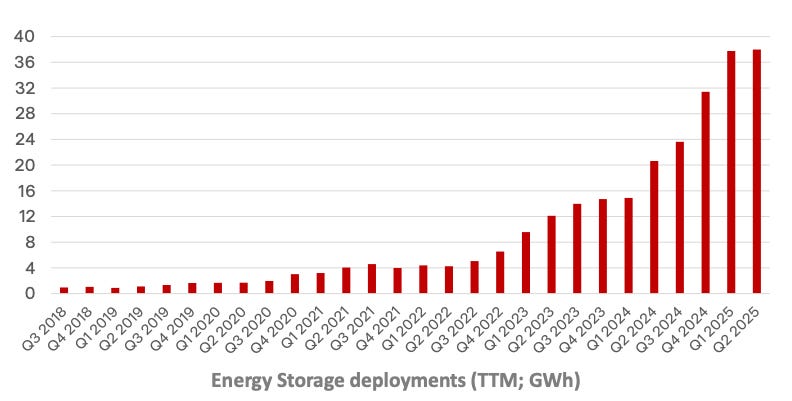

能源業務:12%(年增,為毛利貢獻達 22%)

服務與其他:14%(年增 4%)

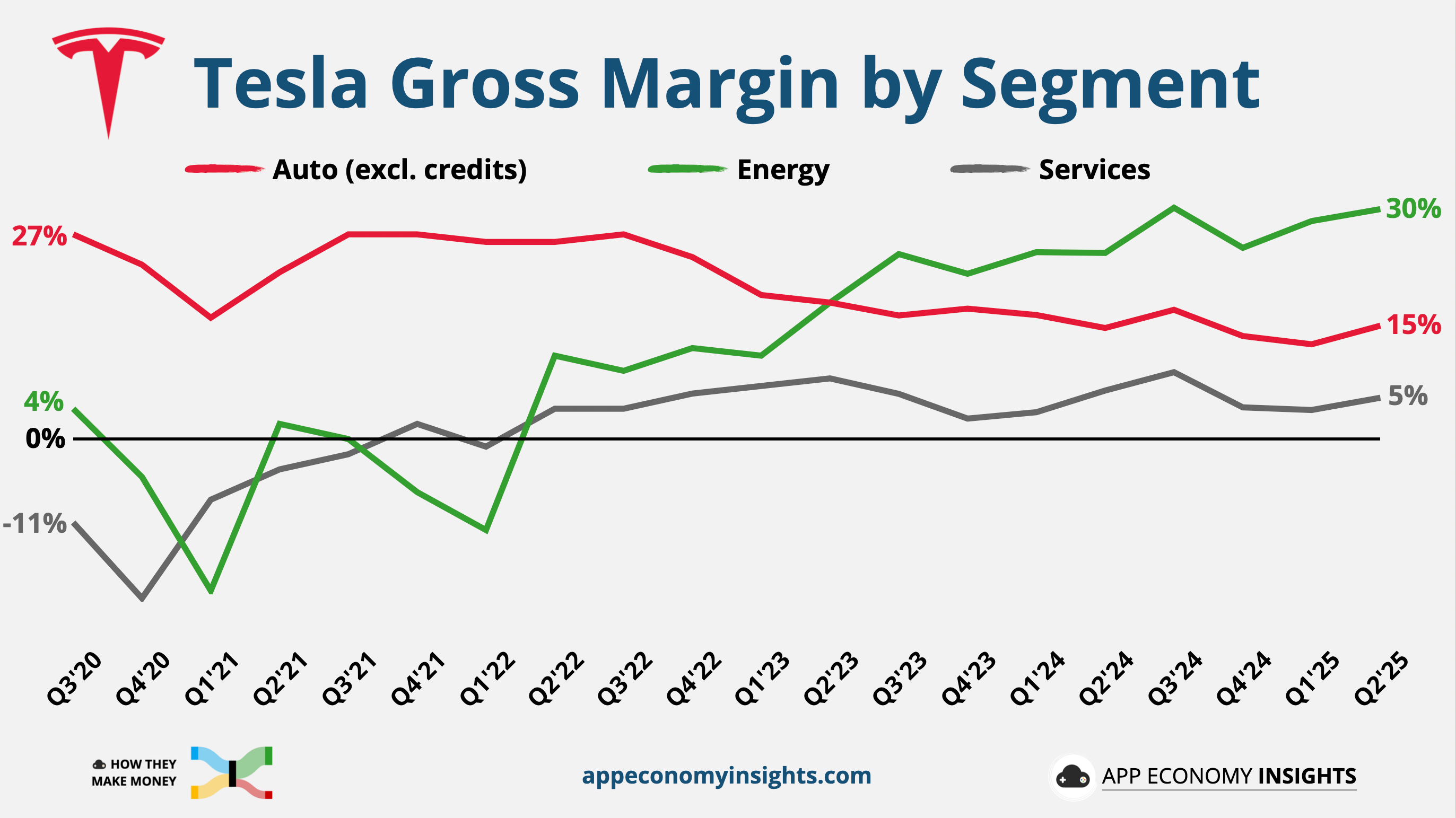

📈 毛利率拆解

汽車:15%(不含碳權,Q1 為 12.5%)

能源:30%(最賺錢部門,持續改善)

服務與其他:5%(連續第13個季度獲利)

⚠️ 財報重點觀察

優勢(如直售、低行銷成本、規模經濟)被降價與競爭侵蝕

能源部門表現亮眼,成為成長與毛利新支柱

汽車部門壓力加劇,為主要衰退來源

📉 IBM -7.62%

財報表現

調整後 EPS:$2.80(年增 +15%,優於預期 $2.65)

營收:$169.8 億(年增 +8%,優於預期 $165.9 億)

AI 主力產品:新款 AI 主機系統反應強勁

軟體收入:略低於市場預期

股價反應

股價下跌:-7.6%,收報 $260.51

技術面:跌破 50 日均線與前高 $266.45 買點

前期漲幅大:今年以來已上漲 30%,市場預期偏高

投資觀察

即使財報優於預期,但高基期+軟體收入未達預期導致股價回調

先前因 AI 概念與企業軟體需求樂觀預期推升至十年新高

非AI半導體股表現差

📉 股價表現

MCHP 收跌 -6.7%,報 $70.25

成為週三表現最差科技股之一

📉 利空因素

Texas Instruments 展望疲弱,引發整體半導體族群下挫

市場對晶片復甦前景轉趨保守

MCHP 同步下跌,與 STM(-16.6%)、NXPI 等同業一同受壓

⚠️ 潛在壓力

雖為美國企業,MCHP 對全球供應鏈敏感,恐受川普新一輪關稅間接衝擊

客戶涵蓋工業、車用、通訊、國防等逾 12 萬家,產業景氣放緩風險擴大

📌 投資觀點

雖具長期價值,但目前AI 概念股具更高上行潛力與較低短期風險