整體市場概況

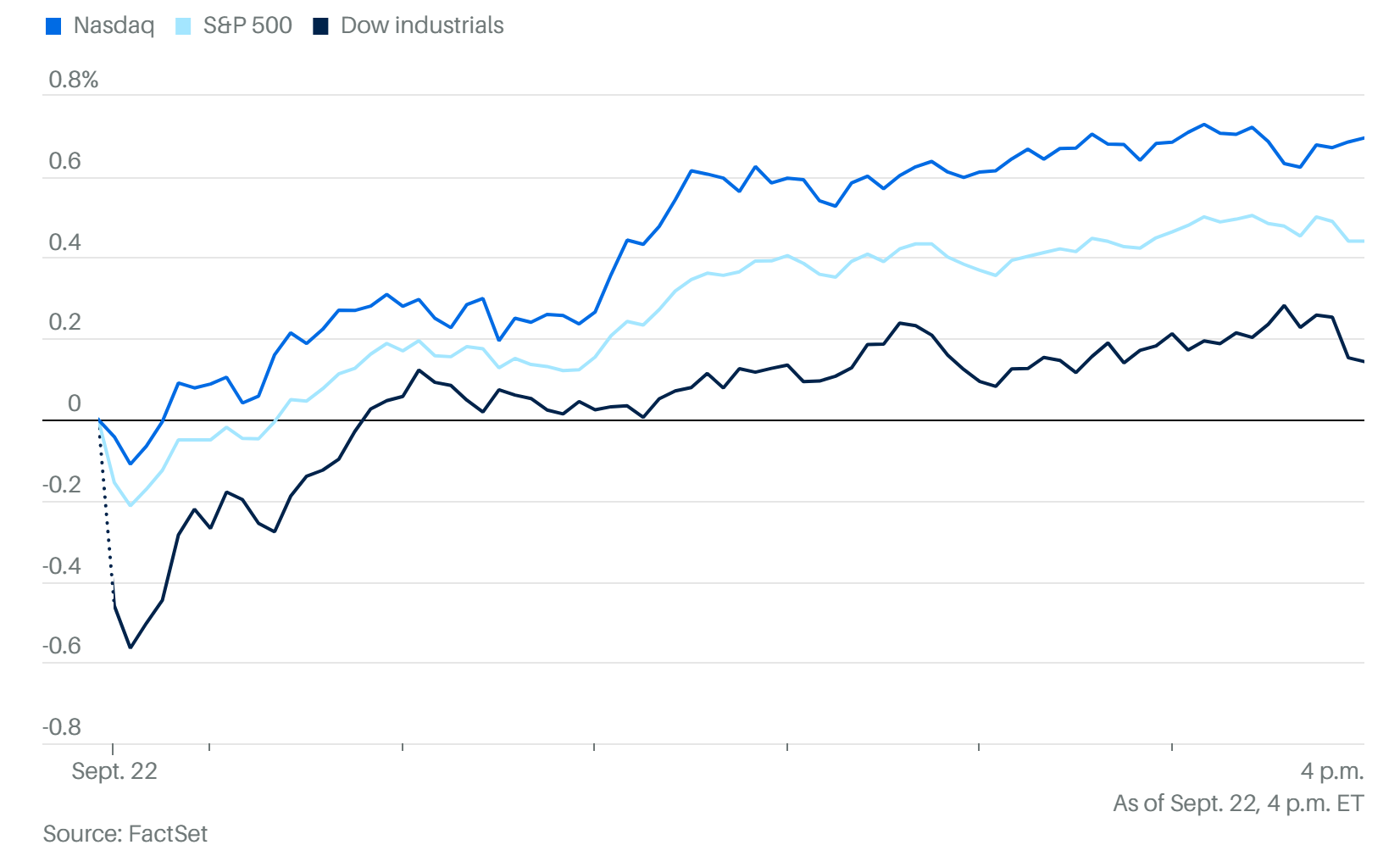

大盤走勢:受蘋果、特斯拉走強帶動,指數盤中走高、終場全線收漲;標普一度上探 6,699,逼近 6,700 整數關卡。

市場節奏:本週消息面相對真空、成交清淡;交易員關注 週二鮑威爾談話 與 週五 PCE。

風險偏好:逢回即有個股催化(多與 AI 基建 相關)引資金回流,部分對沖風險偏好回落。

技術面:短線多項指標偏熱/超買,但在資金驅動下,技術訊號暫時弱化。

宏觀與政策動態

鮑威爾行程:週二 12:35 於一場 經濟相關會議 發言,與政商界對談經濟前景;市場視為觀察 FOMC 思路 之窗。

通膨觀點:先前提及 8 月 PCE 同比 2.7%/核心 2.9% 的預估延續 7 月趨勢;關稅傳導 對通膨的速度與幅度偏低。

中期路徑:最新預測顯示 PCE 至 2028 年 才回到 2% 目標;點陣圖暗示 10 月+12 月各降一次,但委員間對後續節奏仍有分歧。

黃金:受 降息預期+各國央行買盤 推動續強;利率掉期/期貨顯示市場押注 降息幅度 > FOMC 點陣圖。

移民與科技人才(H-1B):白宮推出 新規(新申請一次性 $10 萬 費用;既有持有人/續簽不受影響)。部分科企建議員工短期避免出入境並加速外派返美。律師多認為大型科企獲利可吸收成本,對股市整體影響有限。

板塊與個股焦點

1) 科技/AI 與半導體

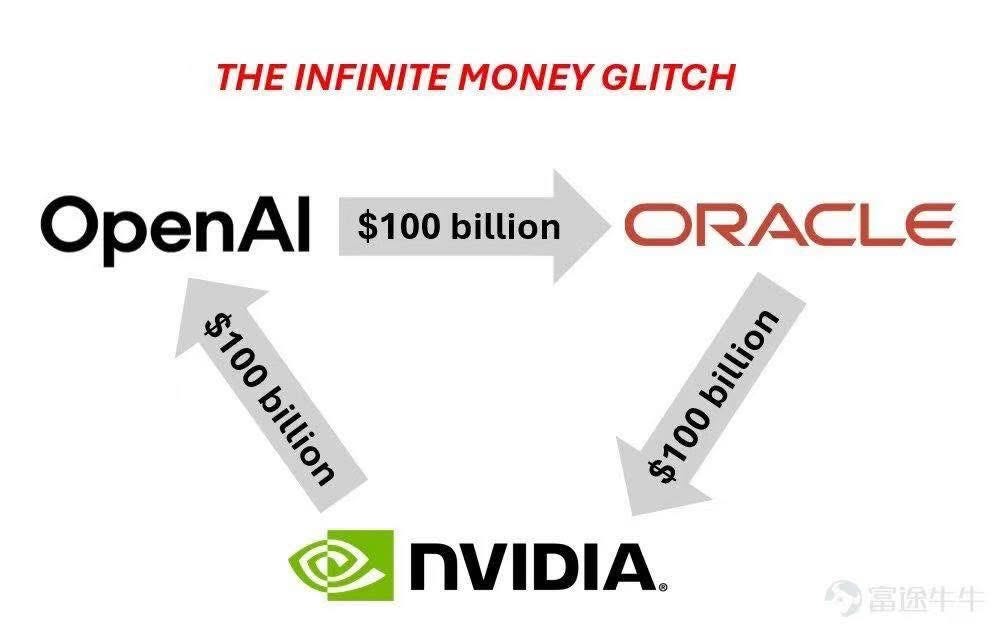

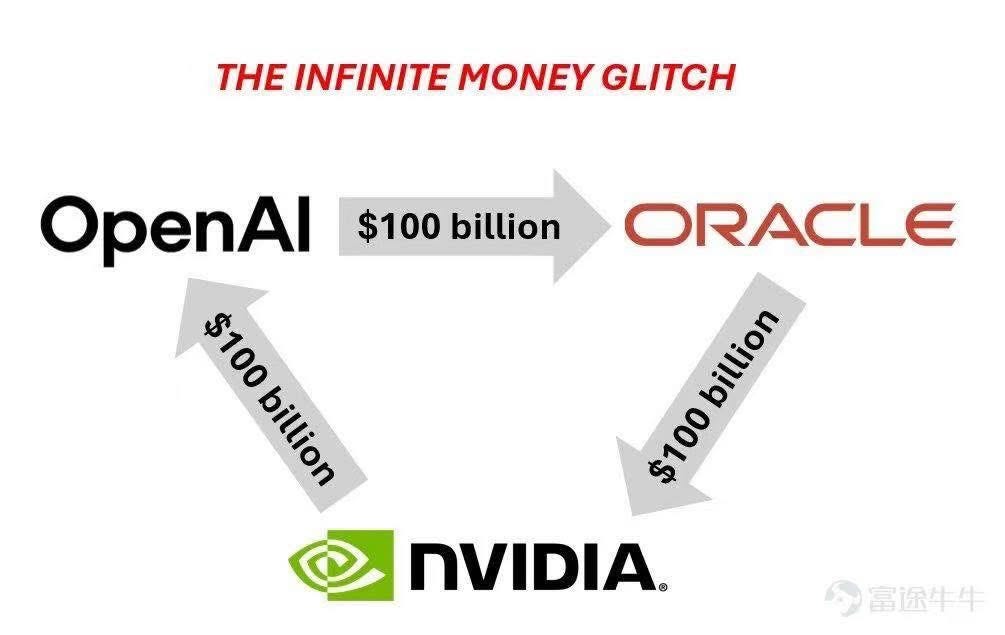

NVIDIA × OpenAI(傳聞):傳英偉達擬對 OpenAI 投資 $1,000 億 以建新一代資料中心,首個「級瓦」系統預計 明年下半年 上線;市場解讀為 AI 基建想像強化、「左手到右手」資金循環,情緒正面。

AI 投資內循環,漲勢永動機! Intel(INTC):外部支持與評級上調(TP $43)仍難改趨勢;市場持續憂慮 代工業務虧損 的結構性問題。黃仁勳重申 TSMC 仍為關鍵代工。

ASML:續漲(約 +2.75%),券商由「持有」升至「買入」,TP €600 → €950;受惠先進製程與設備擴產需求。

蘋果(AAPL):跳空走高;傳 iPhone 17(標準款) 日產量上調 ≥30%,量價齊揚、突破 2 月高點。

iPhone 17 新上架,買氣不弱,不日可望突破前高 特斯拉(TSLA):日內沖高回落、收漲 ~1.9%;資金於 NVDA↔TSLA 間流轉,多家機構上調 TP(如 $400 → $500)。

Snap(SNAP):市場流傳大型科企(Google/Microsoft/Apple 等)可能有意,屬傳聞,未獲證實。

2) 加密與相關概念

槓桿出清:以太坊一度 -9%;全日多頭 強平 >$15 億。加密資產總市值跌破 $4 兆(原文表述)。

美股加密概念股:普遍承壓;如 DFDV -7.5%、BMNR -10.4%。其中一家公司 增發 ~52 萬股@$70 + ~140 萬份@$87.5 認股權證,加重拋壓。

投資展望

核心敘事:AI 基建「大單/大投資」 連發,每逢回檔形成「資金引導期」;但 概念>基本面 的依賴升高,隱含 估值與波動風險。

關注重點:

週二鮑威爾談話 與 週五 PCE(尤其核心/服務通膨) 是否溫和;任何超預期反彈恐擾動「降息節奏」。

AI 供應鏈催化(GPU/設備/機櫃與液冷/資料中心電力)的持續度。

加密市場槓桿出清 是否外溢至高 Beta 資產。

策略提示:短線技術偏熱、控倉為先;重點數據前維持 機動曝險。結構上同時配置 AI 高景氣鏈 與 黃金等防禦/對沖資產,逢回布局,留意 再融資與傳聞題材 放大波動的風險。