1. 市場指數變動與總體經濟

指數表現: 市場對地緣政治風險緩解感到寬慰,三大指數全面收高。

Nasdaq:上漲近 0.9%,領漲市場,主要受 Tesla 機器人計程車樂觀情緒推動 。

Dow Jones:上漲約 0.6% 。

S&P 500:上漲 0.5% 。

總經數據 (Macro Data):

GDP 強勁: 美國 2025 年 Q3 實際 GDP 終值上修至 4.4%,創兩年來最快增速。增長主要由強勁的出口、庫存拖累減少及具有韌性的消費支出(+3.5%)驅動 。

通膨 (PCE): 11 月核心 PCE 年化增長率維持在 2.8%-2.9%,仍高於聯準會 2% 的目標 。

就業數據: 初領失業金人數微幅上升至 20 萬人(前值 19.9 萬),勞動市場依然穩健 。

聯準會動向: 鑑於經濟強勁且通膨具黏性,市場普遍預期下週聯準會將按兵不動(維持利率不變) 。

2. 債市警訊:殖利率升高隱憂

儘管股市上漲,但債市發出警訊,出現了所謂的「Sell America」交易:

美債殖利率飆升: 10 年期美債殖利率突破 4.3%(2025 年 8 月以來新高),30 年期一度觸及 4.95% 。

成因: 全球債市動盪(特別是日本)、川普的關稅言論、以及對聯準會獨立性的擔憂 。

股市風險: 歷史數據顯示,當 10 年期殖利率突破 4.2% 時,S&P 500 在接下來兩個月平均下跌 2.6% 。這是一個值得密切關注的技術面隱憂。

3. 地緣政治:川普與「TACO」效應

市場再次驗證了 “TACO Trade”(Trump Always Chickens Out,川普總是臨陣退縮)的交易邏輯。

事件: 川普此前威脅因格陵蘭島購地案對歐盟/北約成員國加徵關稅,但週四宣布達成「未來協議框架」,取消關稅威脅 。

市場反應: 投資人逢低買進(Buy the Dip),因市場已習慣川普「先威脅、後撤回」的談判模式,風險偏好回升 。

4. 科技股動態

Tesla (TSLA): 股價上漲逾 4%。

關鍵進展: Elon Musk 發布影片確認,Tesla 已在奧斯汀啟動無安全員(No safety monitor)的 Robotaxi 服務 。

FSD 擴展: 預計 FSD 服務很快將獲得歐洲和中國的批准 。

競爭對手: Waymo 同日宣布擴展服務至邁阿密 。

SpaceX IPO 傳聞:

SpaceX 已選定高盛、摩根大通等四家銀行籌備 IPO,預計 2026 年上市,估值可能高達 1.5 兆美元 。

持有 SpaceX 股份的 EchoStar (SATS) 因此上漲 4.4% 。

5. 財報焦點:

Intel (INTC) - 盤後重挫約 12% :

財測不佳: 預計 Q1 營收 122 億美元(低於預期),EPS 為 $0(低於分析師預估的 $0.08) 。

供應鏈瓶頸: 公司表示 Q1 面臨嚴重的供應限制,無法滿足客戶需求,正積極提升晶圓廠產能 。

亮點與製程: 儘管指引疲弱,Q4 財報優於預期,AI 相關業務雙位數成長。KeyBanc 分析師猜測 Intel 可能已獲得 Apple 作為 18A-P 製程客戶,且正與客戶積極洽談 14A 製程 。

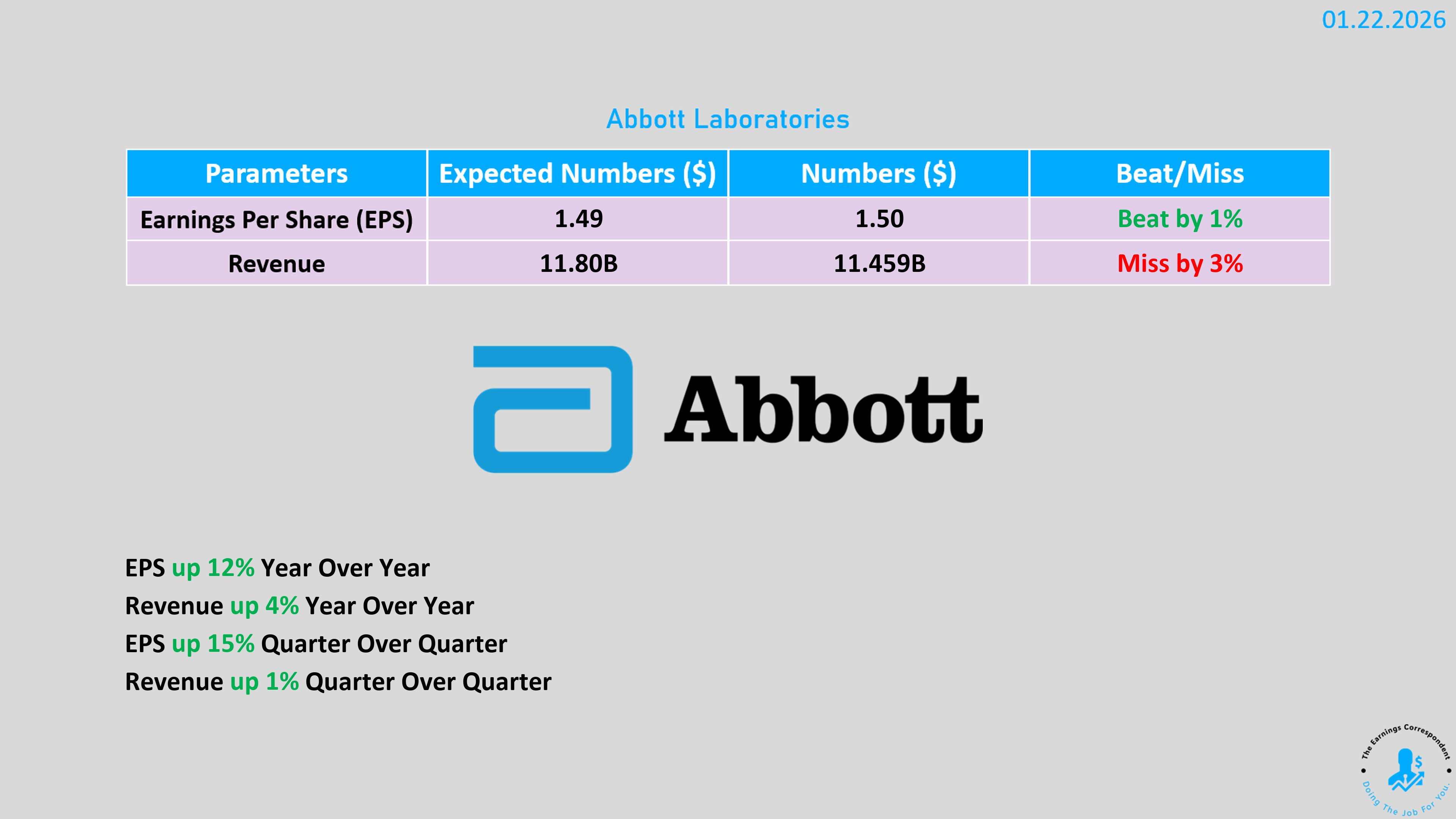

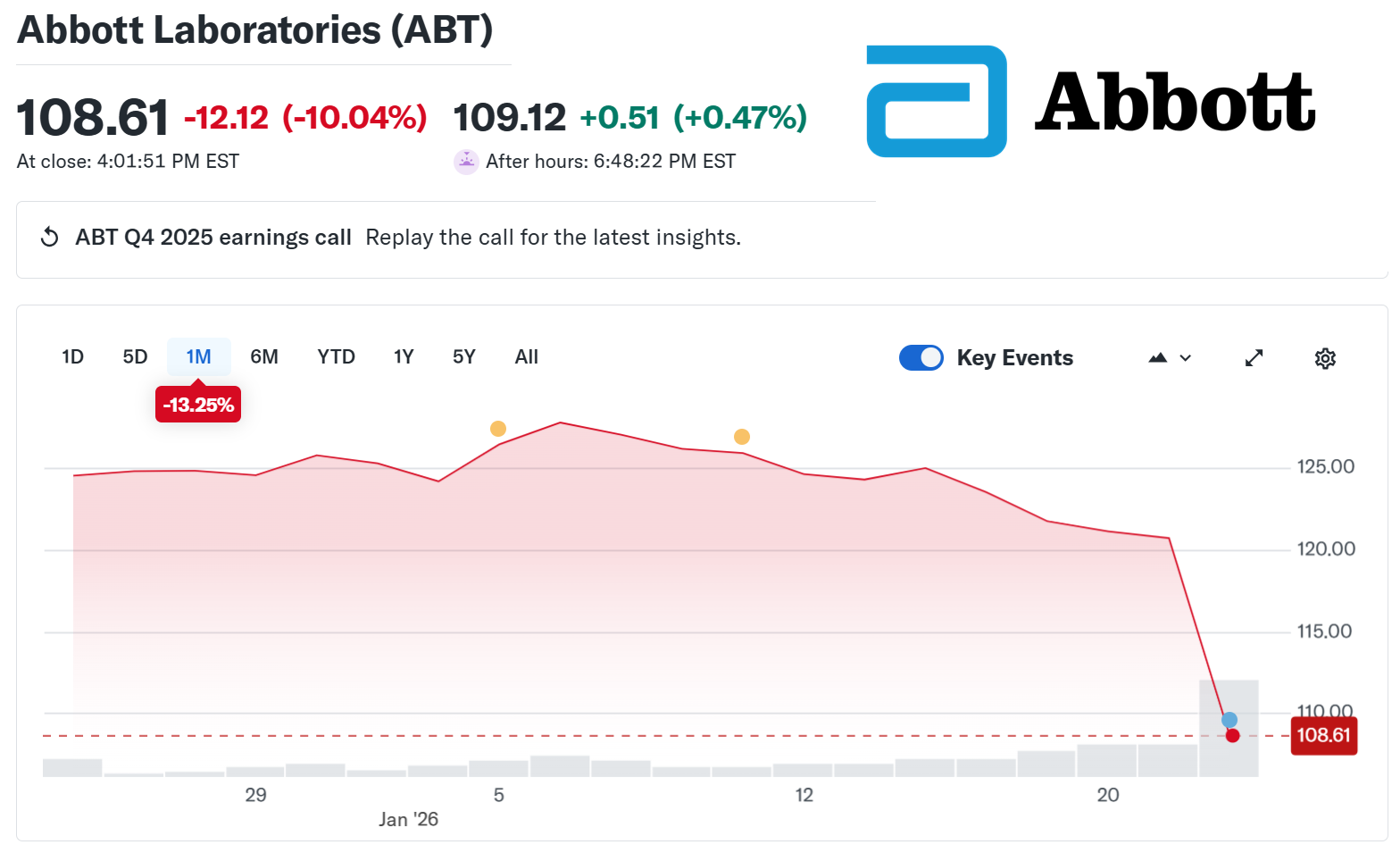

Abbott (ABT) - 重挫 10% :

財報失利: 創下 2002 年以來最大單日跌幅。主要原因是營養品部門(含嬰兒配方奶粉)銷售額僅 19 億美元,遠低於預期的 21.9 億美元 。

原因: 漲價導致銷量下滑,隨後不得不進行促銷和降價挽回客戶 。

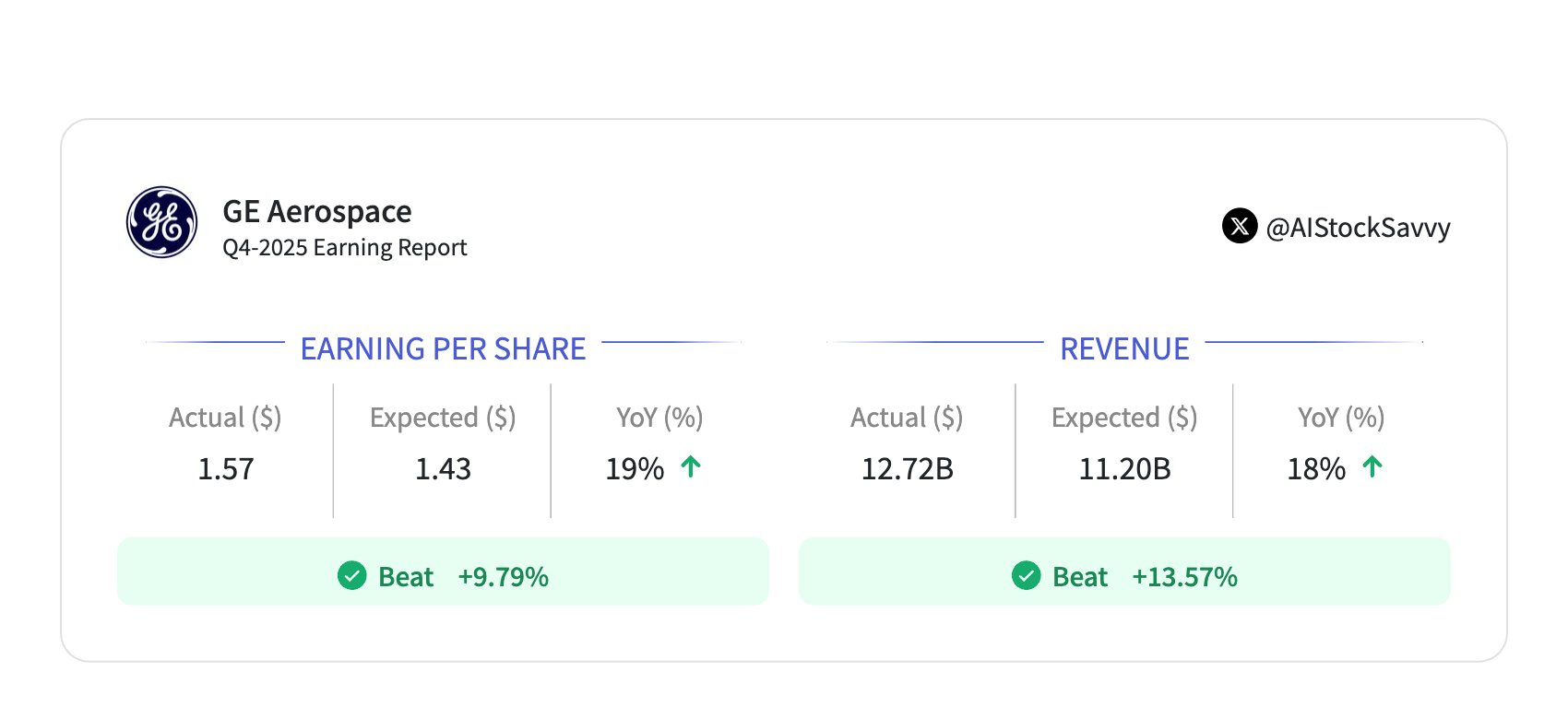

GE Aerospace(GE) 重挫 7.4%

核心狀況: 儘管 Q4 獲利與營收雙雙優於市場預期,但因成長幅度較 Q3 放緩(營收成長減速),導致股價重挫 7.4%。

財務亮點:

營收: 119 億美元(年增 20%,優於預期)。

EPS: 1.57 美元(年增 19%,優於預期)。

訂單: 激增 74%,積壓訂單達 1900 億美元。

2026 展望: 預期營收將有低雙位數成長,EPS 介於 7.10 至 7.40 美元之間(符合預期),現金流強勁。

近期利多: 獲得 Delta 航空與美國海軍(14 億美元)新合約。

股價技術面: 跌破 50 日線與買入區間,回吐部分 2025 年漲幅(去年漲幅約 85%)。

6. 其他重要資產

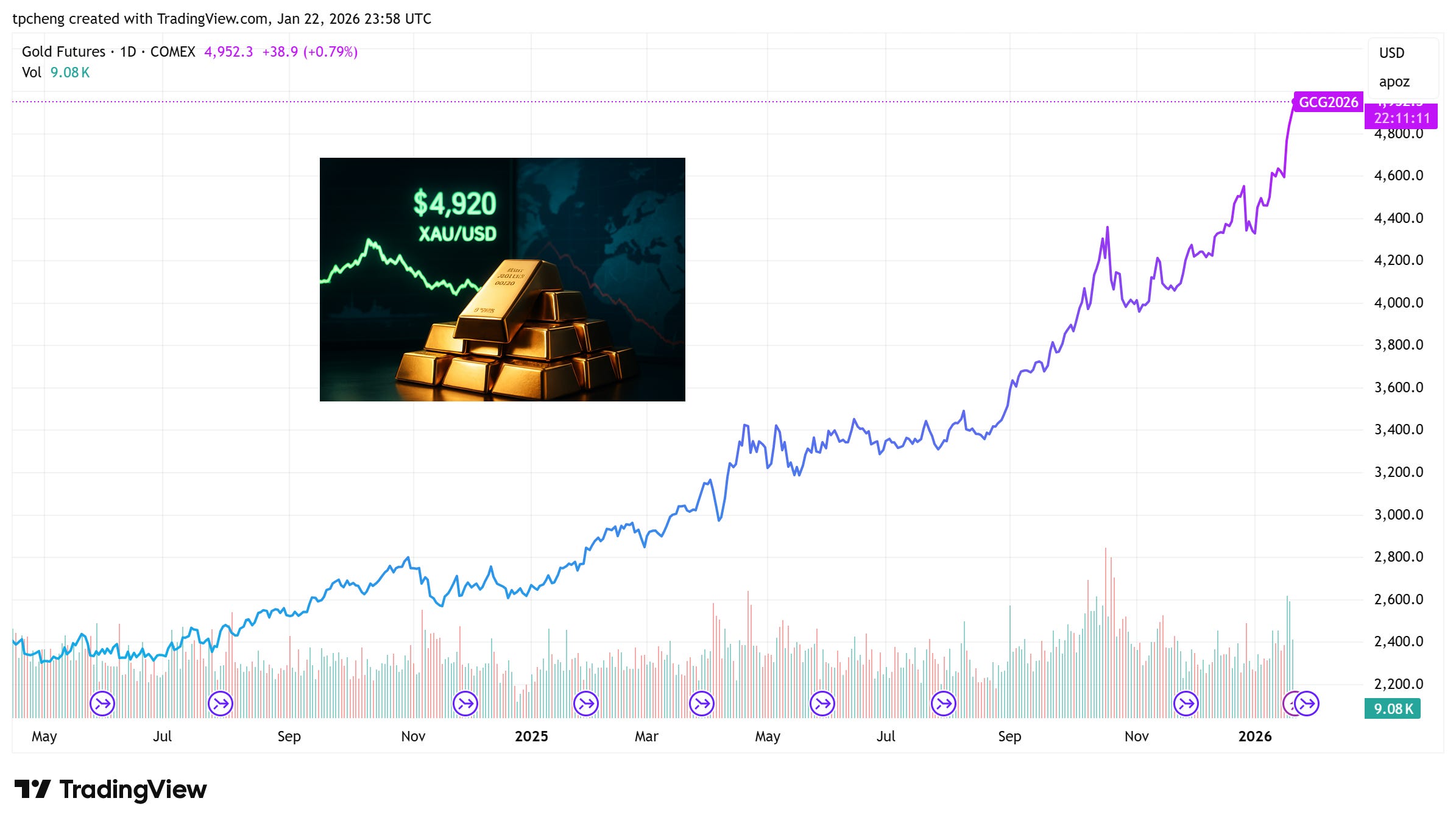

黃金 (Gold): 突破 $4,900/oz 歷史新高。高盛將目標價上調至 $5,400,主因是私人部門需求增加及地緣政治避險 。

補充:Intel 18A 製程進展

針對 Intel 該次財報會議中關於 18A 製程、供應鏈產能以及潛在客戶(如 Apple) 的細節分析如下:

1. 18A 製程進展與 Panther Lake

文件中顯示,Intel 的 18A 製程已經進入實質產品階段,而不僅僅是研發目標。

產品發布驗證製程: Intel 已經推出了基於最新 18A 製程構建的 Panther Lake 晶片,這被視為該部門重獲樂觀情緒的關鍵原因 。

成本壓力: 短期內,開發 18A 及後續製程節點的巨額成本將持續壓抑毛利率。這解釋了為何 Q4 調整後毛利率(37.9%)雖然高於預期,但仍較去年同期(42.1%)顯著下滑 。

2. 供應鏈限制與產能瓶頸

Intel 第一季財測不佳(EPS 為 $0)的主因並非需求疲軟,而是「供不應求」,具體瓶頸來自於晶圓廠sdo的產出能力。

無法滿足需求: 投資人關係副總裁 John Pitzer 明確表示,短期內最大的挑戰是「無法滿足客戶給予的所有需求」 。

瓶頸時間點: 供應限制在 2026 年第一季最為明顯 。

解決方案: Intel 目前正「積極地」試圖從晶圓廠中擠出更多產出 。這暗示良率爬坡或產能利用率可能是當前的作業重點。

外部成本干擾: 另一個隱憂是搭配 CPU 使用的 記憶體與儲存元件成本上升。CFO David Zinsner 警告,這會墊高系統總成本,可能會在 2026 年限制 Intel 的營收機會(客戶可能因系統太貴而縮手) 。

3. 潛在客戶與 Apple 傳聞

關於市場最關注的晶圓代工客戶,管理層與分析師的看法存在有趣的落差與暗示。

分析師推測: KeyBanc 分析師 John Vinh 在升評報告中推測,Intel 已經獲得 Apple 作為客戶,將使用 18A-P 製程來生產 Mac 晶片,且雙方正在洽談將 14A 製程 用於低階智慧型手機晶片 。

官方回應: Intel 尚未官方證實與 Apple 的交易 。

關鍵時程:

John Pitzer 表示,Intel 正與客戶針對更先進的 14A 製程 進行「積極接觸」。

贏單窗口: Pitzer 指出,實際贏得客戶的機會窗口將在 2026 年下半年到 2027 年上半年之間開啟 。

CEO 陳立武 在電話會議中確認了上述時程 。

總結

這份文件透露出的 Intel 現況是:技術面(18A/Panther Lake)已落地,但製造面(Q1 產出瓶頸)正在拖累短期業績。 市場對「Apple 訂單」的興奮主要來自分析師的推測,但管理層給出的確切時間表(客戶贏單)落在 2026 下半年,這與 Apple 常見的新產品導入週期(通常在秋季)相吻合。

Intel 的問題,絕對是因為人材流失,剩下的都是阿斗,沒執行力,沒判斷力,其實都是自找的。