市場總結

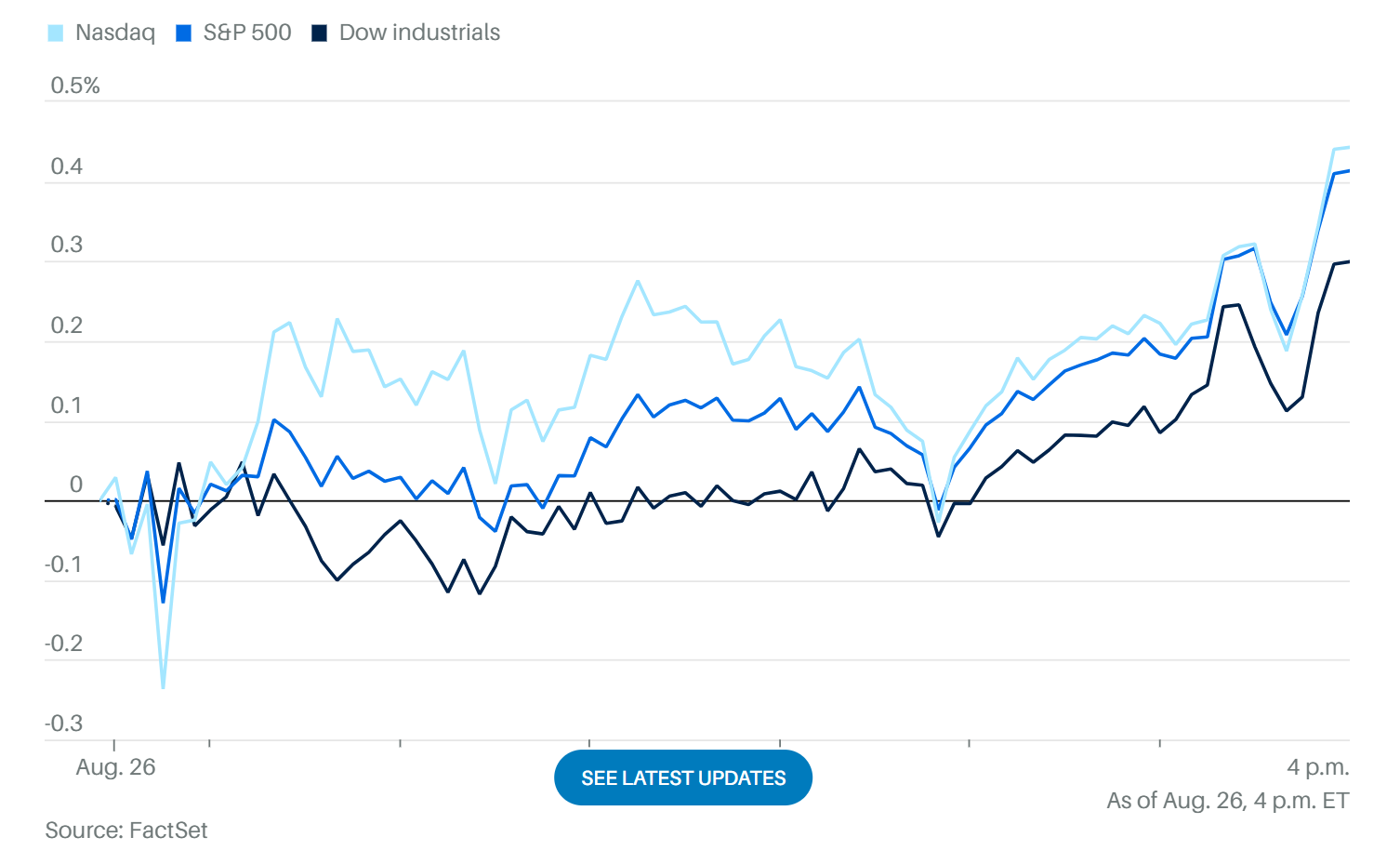

美股走勢

華爾街正聚焦於 Nvidia 公布財報,這是市場在過去兩天相對平靜後的重要觀察點。

道瓊指數:盤中大致持平,收漲 0.3%。

標普500指數:收漲 0.4%。

那斯達克:大部分時間在平盤附近,最終小漲 0.4%。

三大指數周一皆略微收低。

小型股領漲

焦點轉向小型股:

羅素2000指數(追蹤市值最小的 2000 檔股票)週二收盤前上漲 0.7%,全天表現領先其他主要指數。

本月累計上漲 6.64% 至 2358.51 點,創下自 2024 年 11 月以來最大單月漲幅(點數與百分比)。

已連漲四個月,累計漲幅 20%,為四年多來最佳四個月表現。

➡️ 這波行情被形容為「小型股之夏」。

Nvidia 財報前夕

Nvidia 將於週三盤後公布 第二季度財報,由於其對市場影響力巨大,受到高度關注。

選擇權市場顯示:財報公布後,標普500 可能出現 0.8% 的波動。

Nvidia 上週約占 標普500 市值的 8%,為權重最大公司。

微軟 居次,約占 6.9%。

標普500 只需再漲 0.4% 即可創新高,Nvidia 財報結果將是關鍵推手。

加密貨幣

比特幣:跌破 10.9 萬美元,爆倉 8.13 億美元,ETF 8月淨流出 12 億。

以太坊:ETF 淨流入 27 億美元,總流入超 124 億,占市值 5.2%。BMNR 成最大儲備公司。

短期震盪可期,中長期仍看漲。

宏觀與政策面

川普 vs 美聯儲

川普簽署文件罷免美聯儲理事庫克,引發對 央行獨立性 的擔憂,可能進入最高法院。

市場目前僅溫和反應,投資人多觀望。

9月降息概率上升,但流動性趨緊大環境未變。

關稅與貿易

美印談判破裂,美將對印度徵收 50% 關稅(懲罰購買俄油)。

印度堅持農業紅線,並積極開拓中國、拉美、中東市場。

中美談判有進展,中國副部長李成鋼將赴美會談。

流動性風險

達拉斯聯儲洛根警告:9月納稅日+季度末可能資金吃緊,短期利率上衝,影響高槓桿與科技股。

銀行準備金仍在 3.3 兆美元,美聯儲仍有縮表空間。

財報個股動態

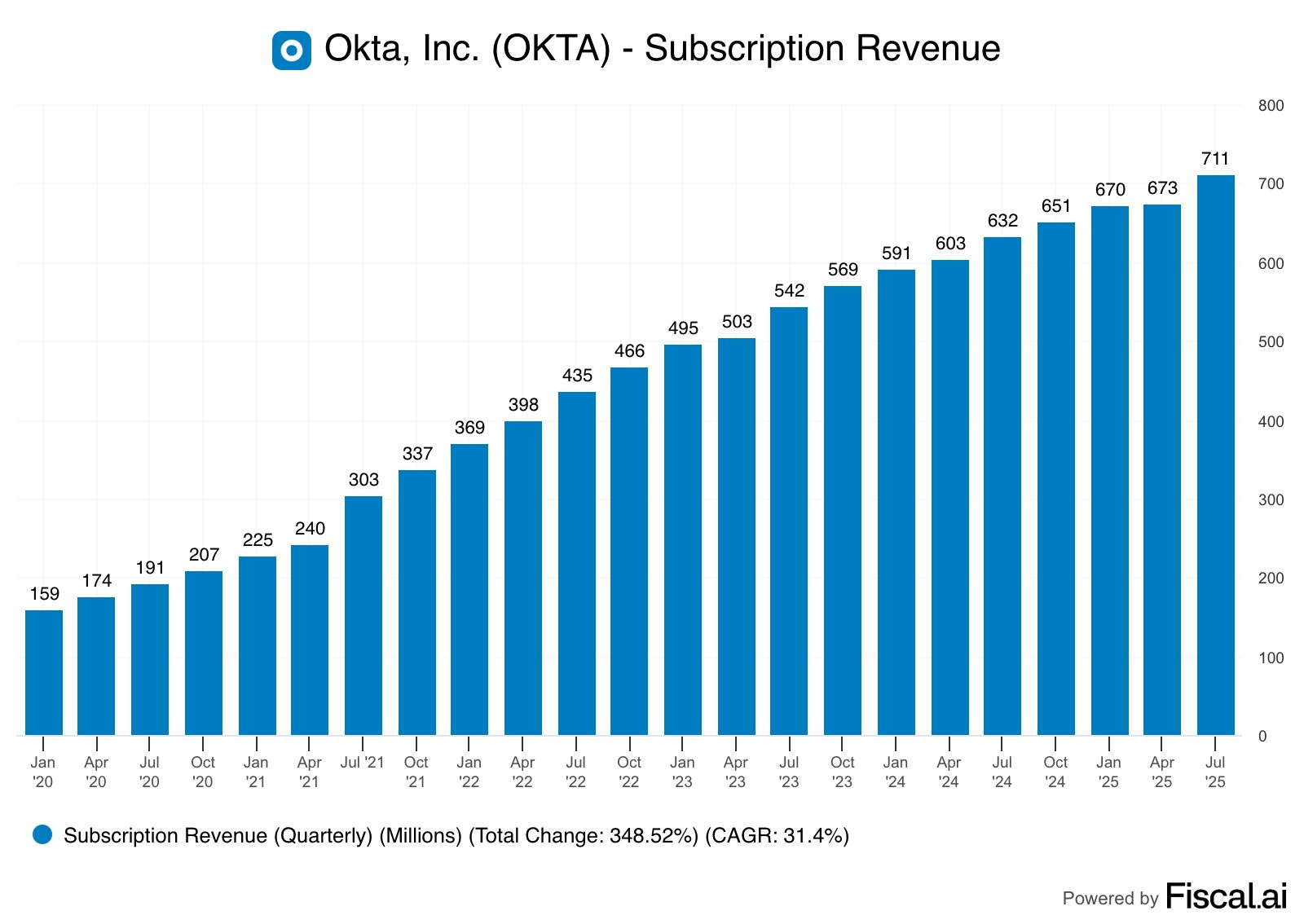

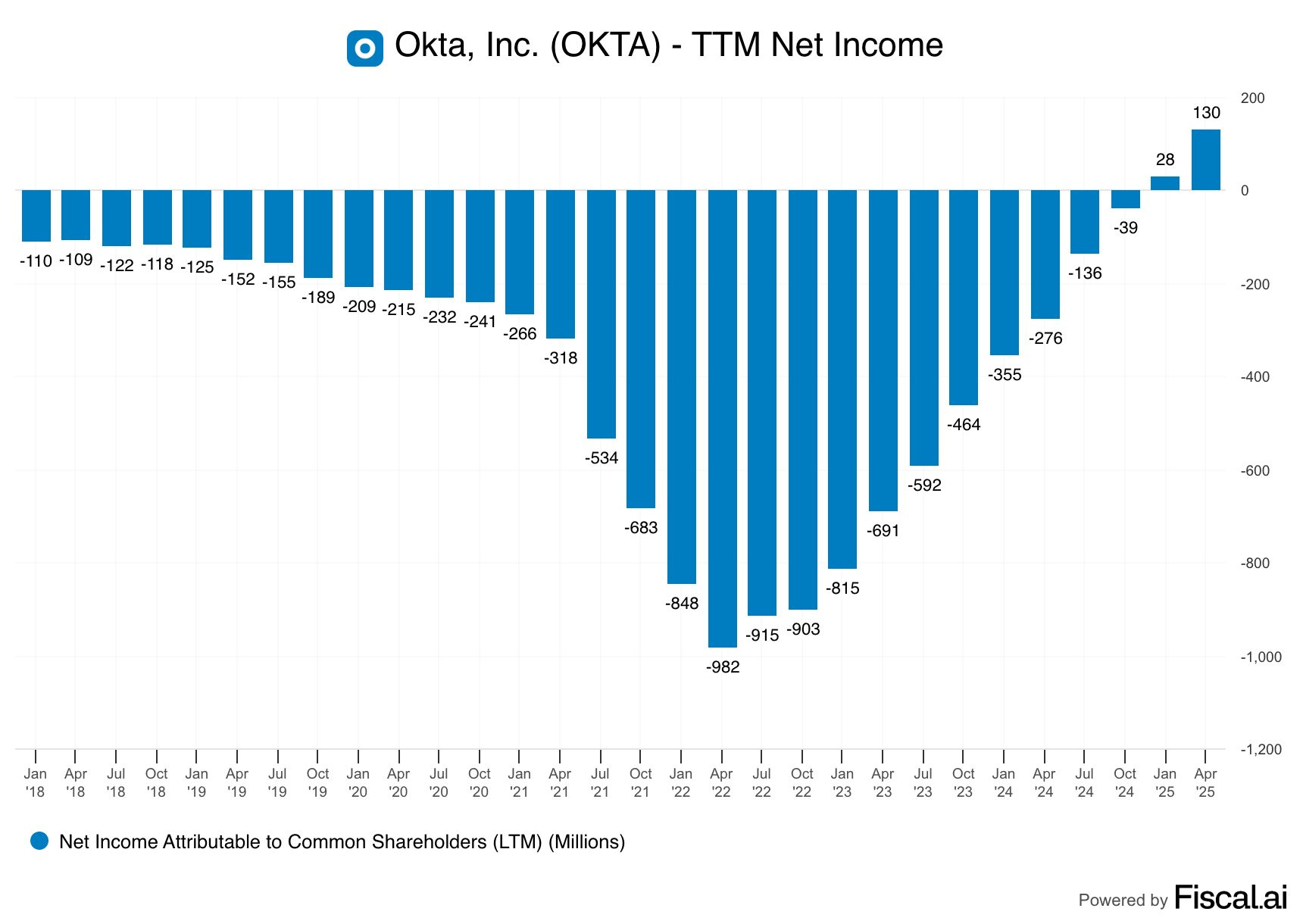

📈 OKTA(OKTA)

Q2業績:EPS $0.91(高於市場預期 $0.84);營收 $7.28億(高於預期 $7.112億)

盤後股價:上漲 4%

Q3展望:EPS $0.74–$0.75(符合市場共識);營收 $7.28–$7.30億(高於預期 $7.23億)

全年展望:EPS $3.33–$3.38;營收 $28.8–$28.9億(均高於市場預期 $28.6億)

CEO評論:Okta 統一身份平台持續獲得大型企業與政府機構採用;Q2亮點包括新產品導入、公共部門需求、Auth0 與現金流表現強勁;強調「AI時代」優勢

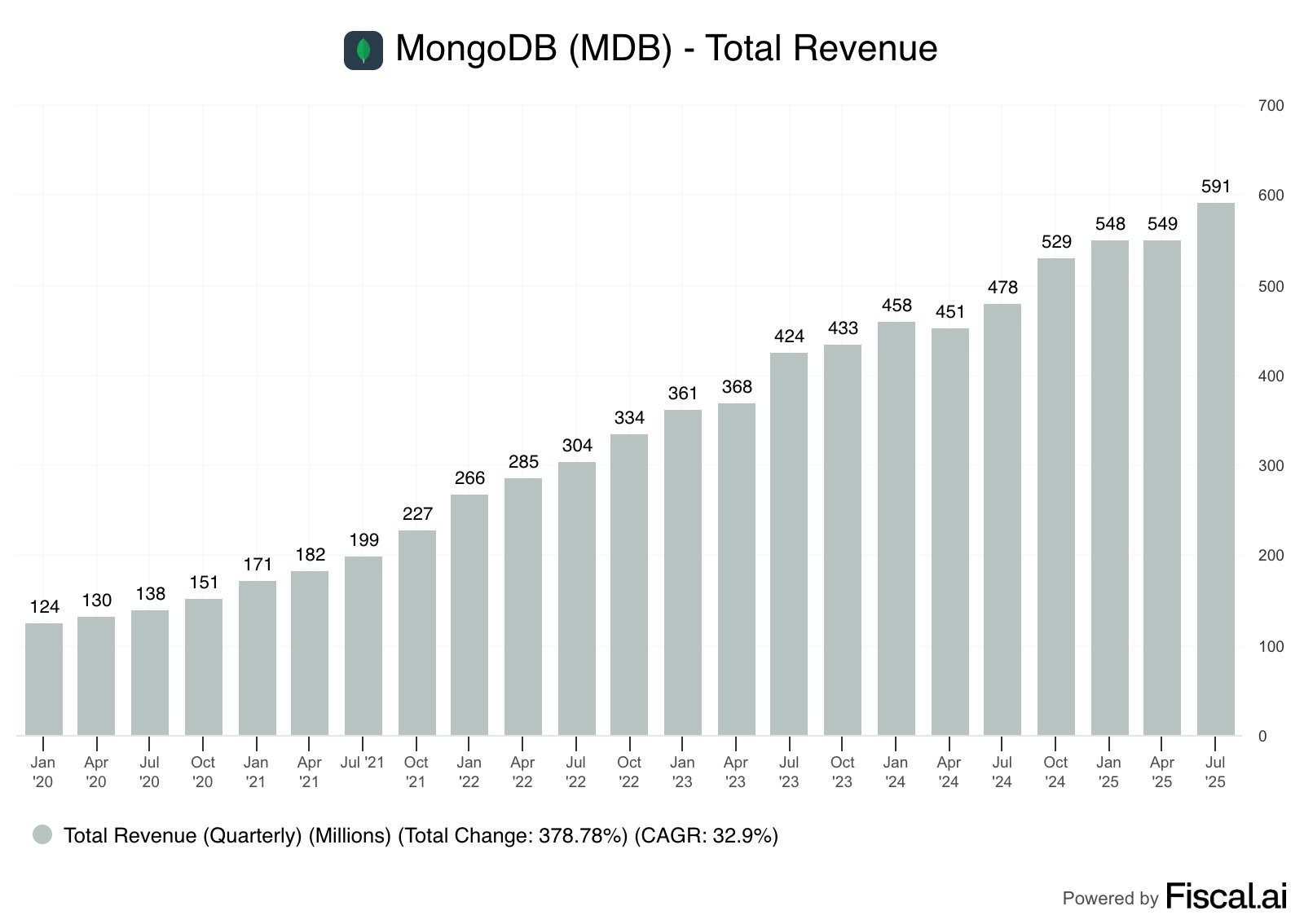

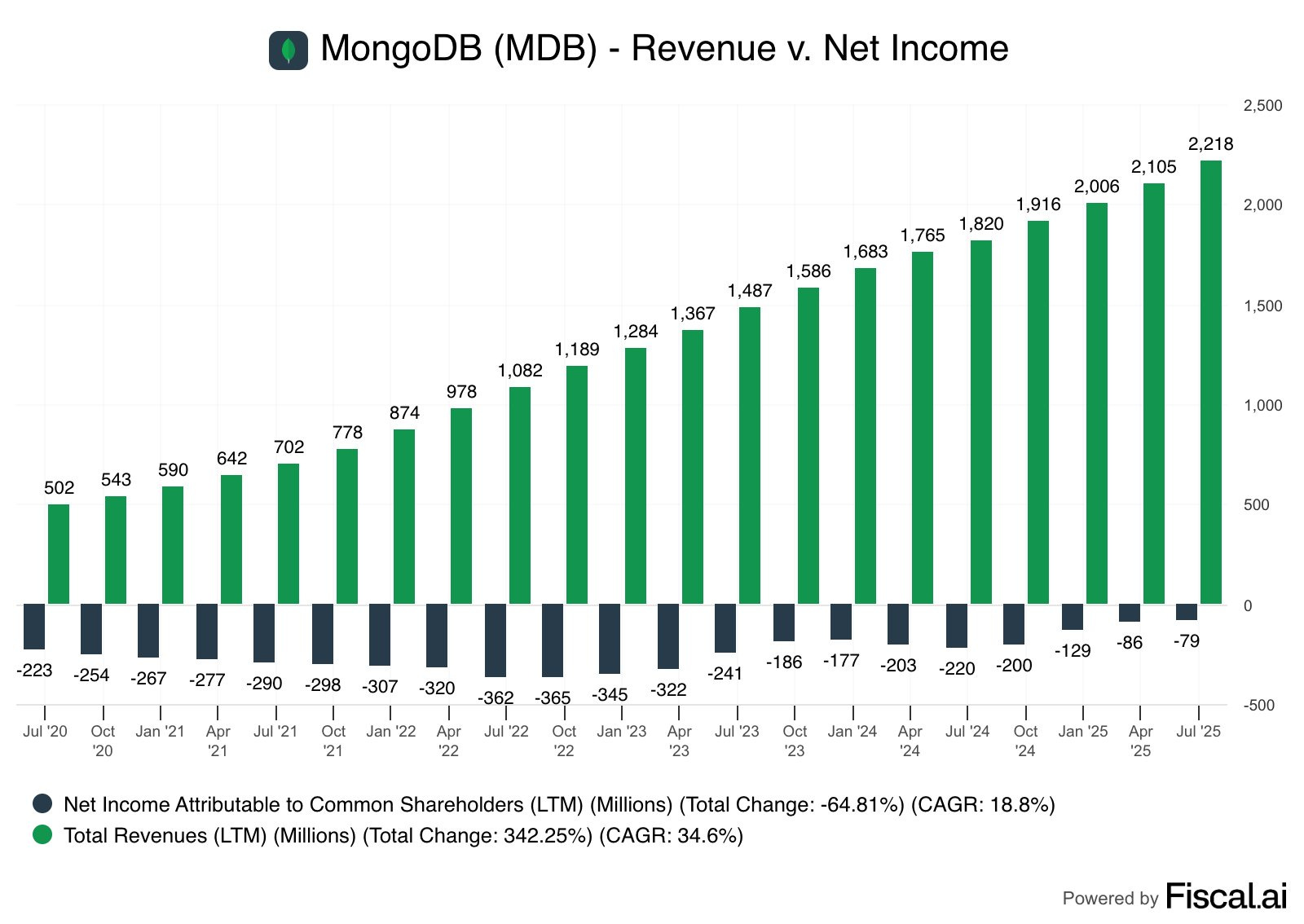

📈 MongoDB(MDB)

Q2業績:EPS $1.00(年增 42.5%,高於市場預期 $0.67);營收 $5.91億(年增 24%,高於預期 $5.54億)

訂閱業務:營收 $5.72億(年增 23%,超過預期 $5.32億);AI 應用帶動新增客戶採用,成為 AI 基礎建設的重要組件

Q3展望:營收預估中位數 $5.895億(高於市場預期 $5.82億)

股價反應:盤後大漲 23%,報 $263.99

股價表現:今年迄今下跌 8%,過去 12 個月下跌 13%;2022 年底至 2024 年初曾因 AI 熱潮大漲逾 200%

市場背景:整體軟體股 2025 年表現低迷,因市場擔憂 AI 演算法可能挑戰現有商業模式

其他資訊:MongoDB 擁有超過 5 萬用戶,核心產品為 Atlas 跨雲訂閱服務;當前 IBD 綜合評分為 65(最佳成長股需 ≥90)

行業與個股

✅金融/信貸板塊(受降息預期受益)

AFRM:美國版「花唄」,財報在即;Klarna 擬美國 IPO(估值大幅縮水)。

SEZL:小而精靈活,目標年輕客群,股價爆發但高波動。

UPST:AI 貸款平台,估值敏感但具成長故事;摩根大通上調評級。

SOFI:科技溢價明顯,拓展加密、股票、私募基金,具長期價值。

LC:基本面扎實但缺乏想像力,被視為傳統信貸公司。

小型股 PGY、OppFi:靠 AI / 金融故事+小盤效應,漲幅大。

房貸股 RKT、COOP:COOP長期走勢更佳,回調是機會。

✅ 醫藥

LLY:肥胖/糖尿病藥三期試驗成功,股價漲近 6%。

NVO:受打擊,跌 1.8%。

✅ 電信/基建

SATS:AT&T擬 230 億美元購買頻譜,股價飆升 70%,利多已反應,不建議追高。

📈 操作策略

9月關鍵點:降息與資金面緊張並存,需防「閃崩」。

BUY DIP 機會:科技股與成長股在短期回調後可逢低布局。

板塊配置:金融信貸股(受降息利多)、醫藥創新股、優質科技股。

避險與波動:VIX、比特幣短期波動加劇,投資人需控制倉位。