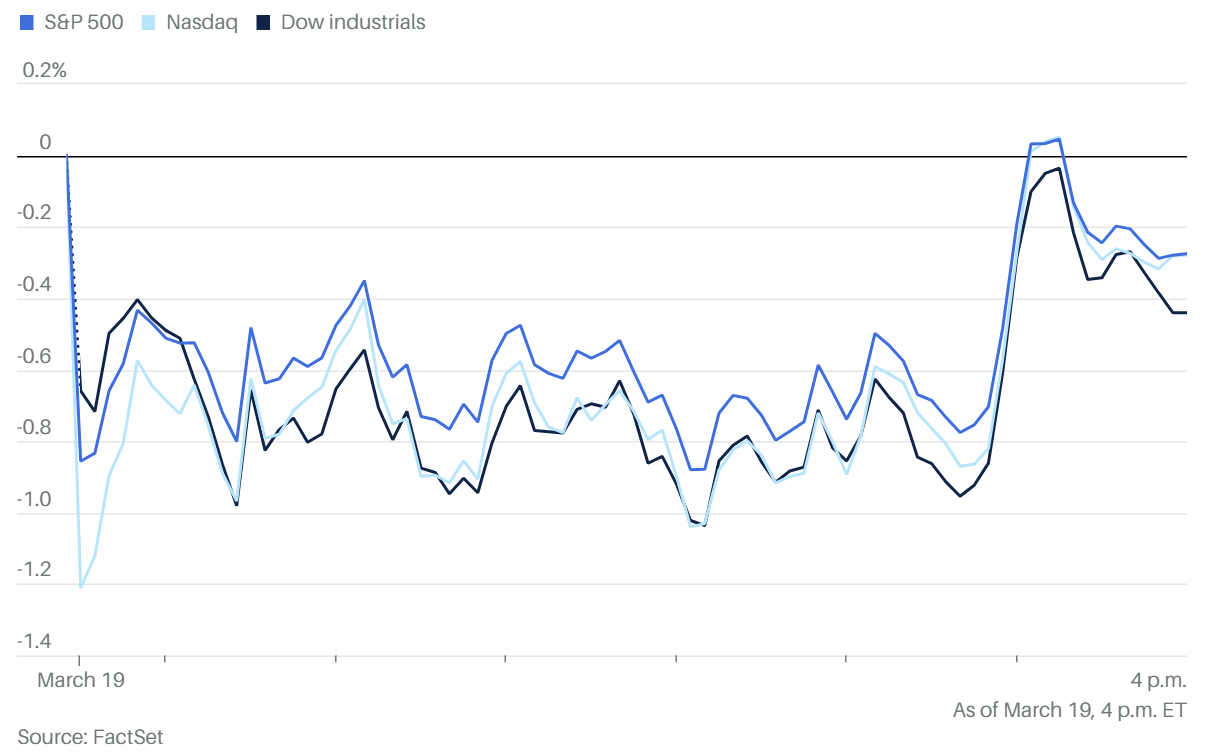

大盤總覽:雲霄飛車般的震盪行情

今日美股三大指數收盤集體走低,但過程猶如雲霄飛車 。早盤受中東戰火升級影響,三大指數一度深跌,但在最後一小時因油價回吐漲幅而收復大部分失地 。

道瓊工業指數 (^DJI):下跌 0.4%,創下今年以來最低收盤點位 。

標準普爾 500 指數 (^GSPC):下跌 0.3% 。

那斯達克指數 (^IXIC):下跌 0.3% 。

變動較大的個股與板塊:

科技巨頭:所謂的「七巨頭」連續第二個交易日全數收跌,其中以 Tesla (TSLA) 跌幅超過 3% 最為沉重 。

半導體與 AI:美光 (MU) 雖然財報亮眼但股價重挫 4% ;反觀 Lumentum (LITE) 與 Coherent (COHR) 則因 Nvidia 的加持與分析師看好而逆勢飆升,漲幅分別超過 10% 與 7% 。

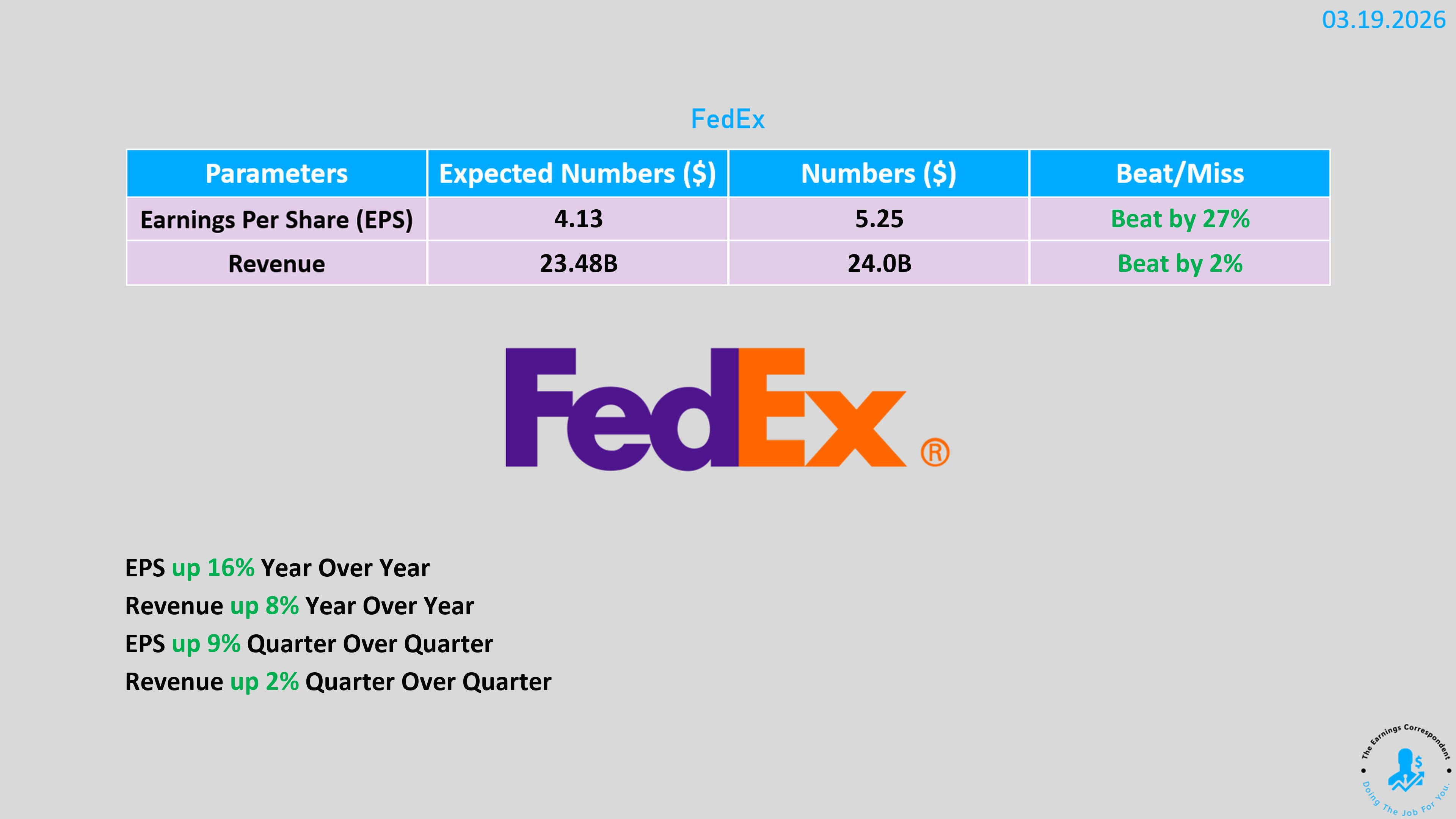

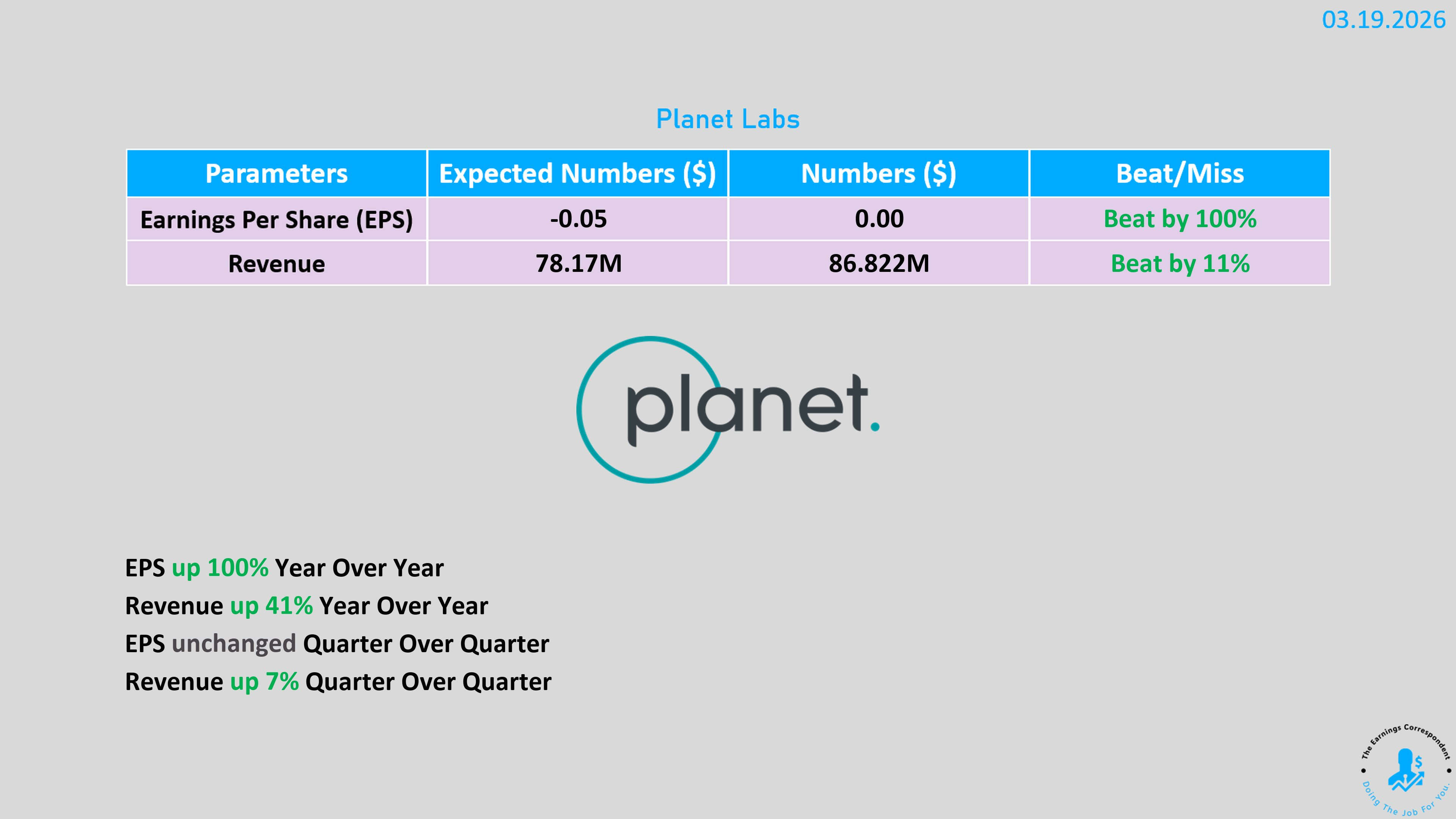

防禦與傳產:FedEx (FDX) 因財報優於預期,盤後股價暴漲近 9% ;Planet Labs (PL) 則因營收指引遠超預期,盤後狂飆 22% 。

石油價格:地緣政治引發的極端波動

今日能源市場是牽動股市神經的主戰場。早盤因伊朗與以色列互相攻擊對方的關鍵油氣設施,布蘭特原油一度飆升 10% 至每桶 119 美元 。

逆轉關鍵:以色列總理納坦雅胡(Benjamin Netanyahu)隨後發表聲明,表示將協助美國重新開放荷姆茲海峽(Strait of Hormuz),並稱戰爭結束的速度會比想像中快 。此番言論點燃了局勢降溫的希望,導致油價迅速回落 。

最終價格:布蘭特原油期貨收盤下跌約 2% 至 106.50 美元;美國 WTI 原油則回落至 94.50 美元 。

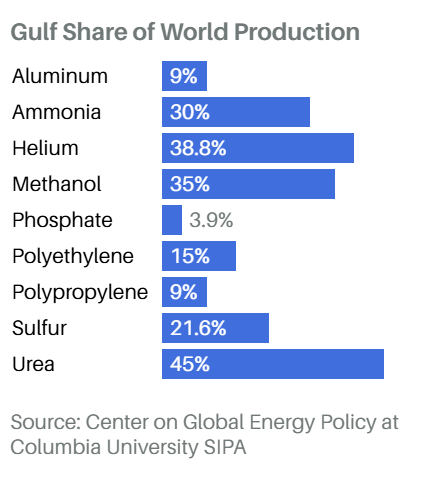

供應鏈危機:不只是石油的連鎖反應

美伊衝突已演變成一場全球供應鏈的災難,其影響範圍遠超能源領域 :

天然氣受重創:卡達全球最大的液化天然氣 (LNG) 出口終端遭重創,修復恐需數年,導致全球 20% 的 LNG 供應中斷 。

科技與半導體:製造晶片所需的氦氣面臨嚴重短缺,已對台灣、韓國的晶片廠構成中期風險 。

農業危機:中東供應全球超過三分之一的尿素及氨等肥料原料,隨農耕季節到來,肥料價格暴漲 32%,威脅全球糧食安全 。

其他金屬與醫藥:鋁價因產能受阻持續攀升 ,且中東作為亞洲至歐洲藥品轉運樞紐,其物流癱瘓恐導致癌症藥物等關鍵醫藥供應中斷 。

AI 領域異動:美光挫跌 vs. 光通訊走強

美光 (MU):即便第二財季營收成長近三倍至 238.6 億美元,且 EPS 12.20 美元遠超預期的 9.25 美元,股價今日仍收跌近 4% 。分析師認為市場擔心其獲利的可持續性,以及高昂的 AI 資本支出可能損及報酬率 。

Lumentum (LITE) 與 Coherent (COHR):這兩家光子元件大廠近期獲得 Nvidia 數十億美元的投資,並將於下週一正式加入標普 500 指數 。美銀分析師因看好 AI 驅動的網路硬體需求,今日大幅調升其目標價,激勵股價雙雙逼近歷史新高 。

Nvidia 與 Amazon 的百萬晶片大單

Nvidia 高層今日證實,已與 Amazon 的雲端運算部門 (AWS) 達成協議,將在 2027 年前向其出售 100 萬顆 GPU 晶片 。

這筆交易不限於單一晶片,而是包含 Spectrum 網絡晶片及最新發表的 Groq 晶片 。

AWS 計劃利用這 7 種不同型號的 Nvidia 晶片來強化其 AI 推理 (Inference) 的效率,這對雙方在雲端 AI 市場的領導地位具有戰略性意義 。

投資觀點:雖然今日納坦雅胡的演說稍微緩解了能源市場的恐慌,但供應鏈的長期損害已經造成。投資人應密切關注聯準會鮑爾對油價推升通膨的立場 ,以及 AI 股在高度期待下是否會出現如美光般的「利多出盡」現象。

長期供應鏈受損, 可以預期將來1年民生必需品的價格必會上升, 因為生產成本上漲 。 現階段是建倉必需品的好時機嗎?