整體市場動態

美股延續漲勢,由大型科技股領漲。標普500盤中突破 6900 點,接近7000整數關卡,市場看漲情緒高昂。然而市場廣度惡化,下跌股票多於上漲,僅三個板塊上漲。房地產板塊在降息預期下卻逆勢大跌。

VIX 與大盤同漲,顯示機構在上漲行情中仍布局對沖。散戶則普遍放棄避險操作,預期年底前行情持續上漲。

華爾街策略師普遍認為標普年底可望達 7500點,提前兌現明年上漲空間。推動因素包括企業回購、散戶資金與海外資金流入。

對沖基金在CPI低於預期後轉為淨買家,市場進入「非理性繁榮」的早期階段。

焦點企業與產業

1️⃣ 英偉達(Nvidia)

股價突破 200美元,創歷史新高,市值達 4.89兆美元,距離全球首家「5兆市值」公司僅一步之遙。

預期2026年底前實現 5000億美元GPU銷售。

宣布與美國能源部合作建造七座超級電腦,其中一座將使用 10,000顆Blackwell GPU。

與 Uber、Eli Lilly、Nokia、Palantir、Oracle、Cisco、T-Mobile 等多方建立合作。

推出量子互連架構 NVQLink,促進量子超算與AI晶片整合。

強調「AI工廠」與「主權AI」概念,並計畫在德國投資10億歐元建資料中心。

黃仁勳指出:「AI產業已達拐點,客戶願意為智慧付費。」否認AI泡沫說。

2️⃣ 微軟(Microsoft) × OpenAI

雙方簽署新協議:

微軟將持有 OpenAI 27%股權(約1350億美元)。

OpenAI 承諾購買 2500億美元 Azure 服務。

微軟不再擁有雲服務優先供應權,但可使用OpenAI技術至 2032年。

若OpenAI實現AGI,須由第三方專家驗證。

OpenAI可與他方合作非API產品;API仍獨家綁定Azure。

微軟可獨立追求AGI,但若先於OpenAI達成,計算力將受限。

此協議為OpenAI轉型「公益性營利公司(PBC)」清除最後障礙。

3️⃣ 量子板塊

投資人預期英偉達GTC會利多量子股,但結果相反:

因Nvidia推出自家量子架構,市場憂慮「贏家通吃」,量子初創被邊緣化。

量子概念股普跌,RGTI跌8%,CCCX成唯一可能受益者(Inflection合併SPAC CCC6)。

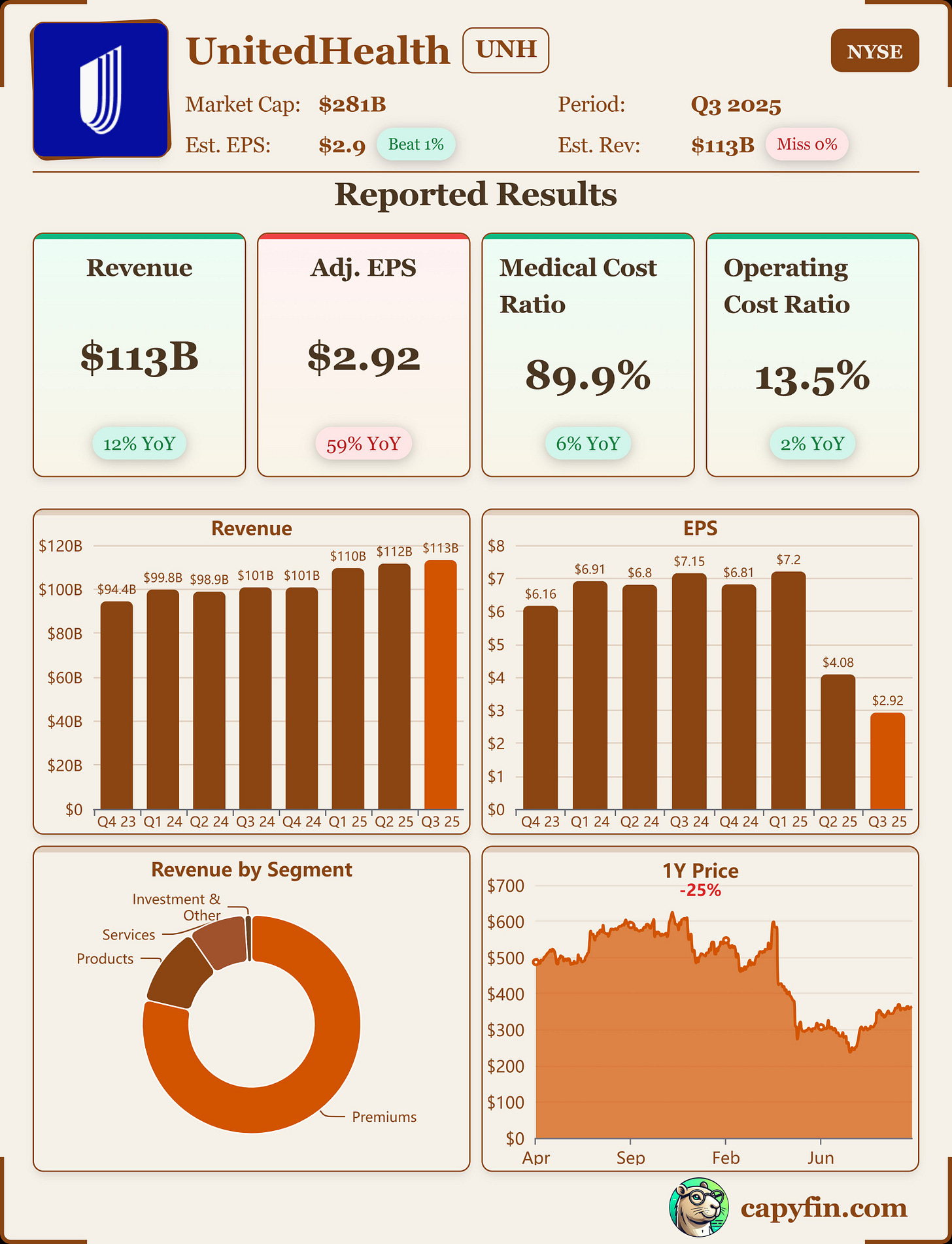

4️⃣ 聯合健康(UnitedHealth)

Q3營收 1132億美元(+12.3% YoY),略低於預期。

每股收益 2.92美元(高於預期2.82美元),但營業利潤腰斬至 43億美元。

上調全年EPS指引至 16.25美元,預告2027年起可望恢復雙位數增長。

5️⃣ 諾基亞(Nokia)

英偉達投資 10億美元收購2.9%股權,協助開發AI網路與6G軟體,股價暴漲 +23%。

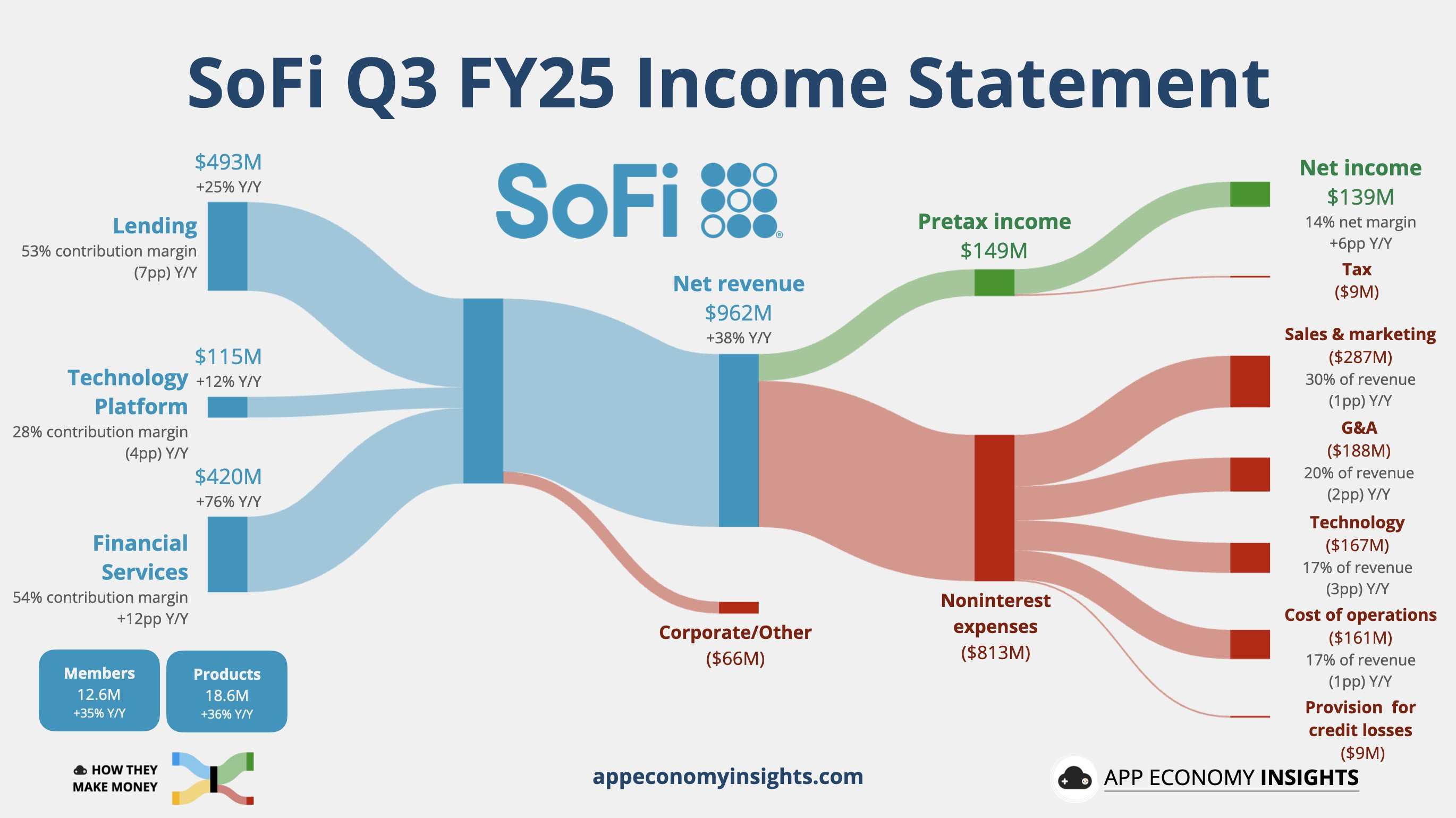

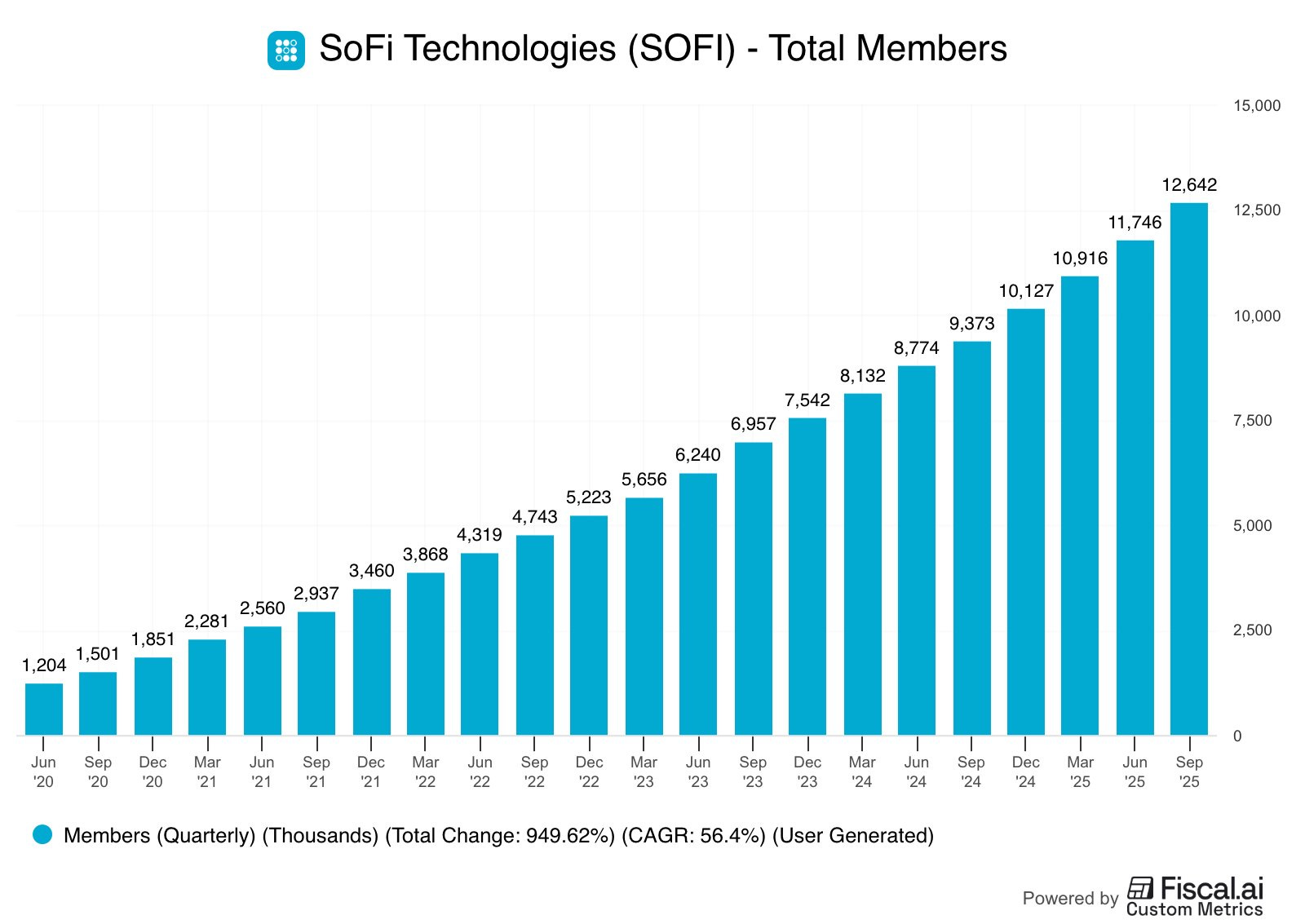

6️⃣ SoFi

Q3營收 9.62億美元(+38% YoY),EPS 0.11美元(翻倍)。

用戶數達 1260萬(+35% YoY),壞帳率降至2.6%。

年收入指引調高至 35.6–35.4億美元,EPS預期0.37美元。

計畫推出 穩定幣(stablecoin),2025年底整合至平台。

股價劇烈震盪,主力多空雙殺。

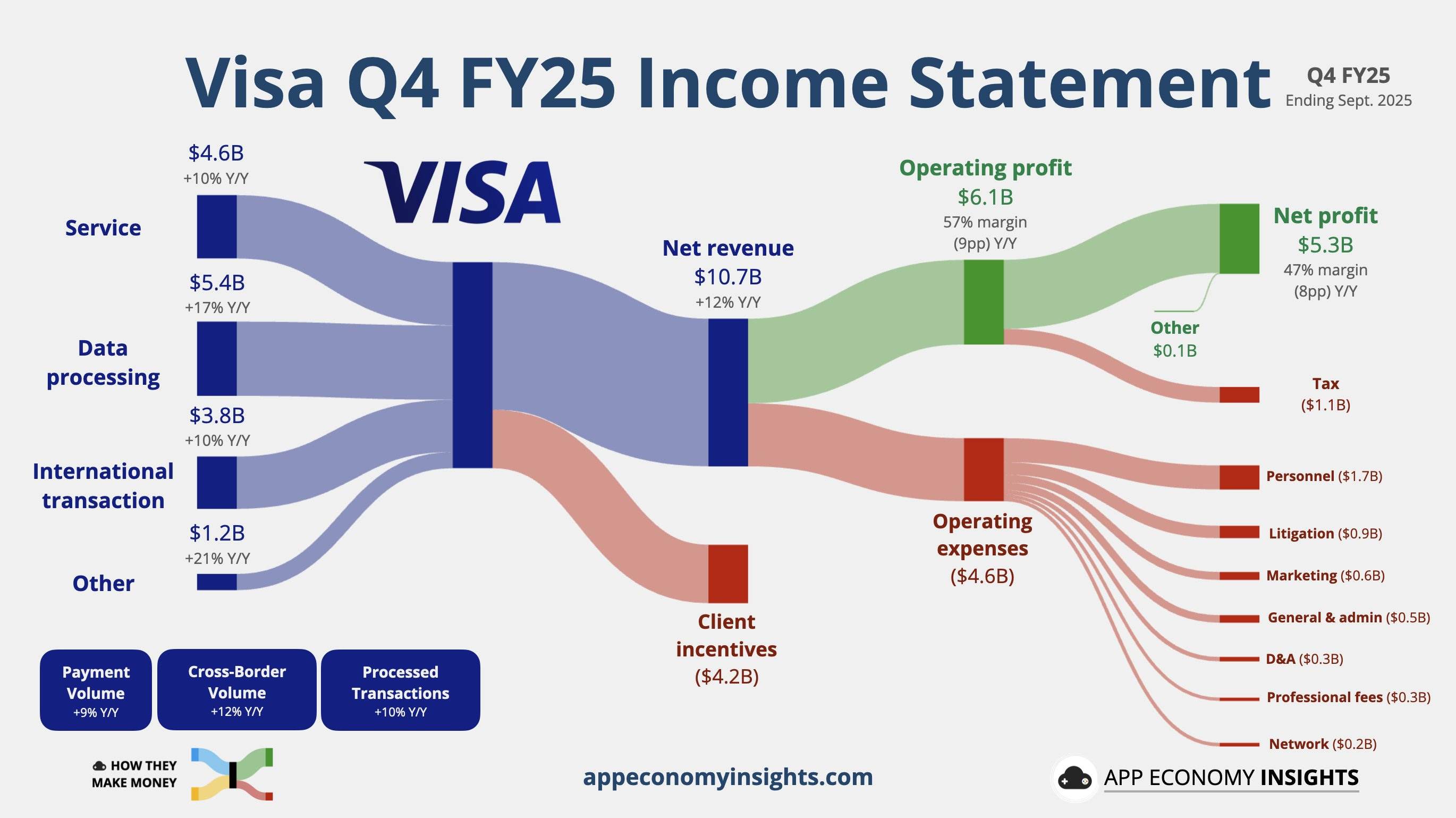

7️⃣ Visa

季度表現優於預期:Visa 公布財政年度第四季業績,超出市場預估。

主要動能:全球消費者持續以刷卡、感應與插卡方式進行交易,帶動整體交易量成長。

調整後淨利58 億美元,年增 7%。EPS 2.98 美元,高於分析師預估的 2.97 美元。

Visa 於 7 月預期每股盈餘將以低雙位數百分比成長,營收亦將以低雙位數幅度上升。

財報顯示公司營運穩健,全球消費支出與電子支付需求持續推動營收成長。

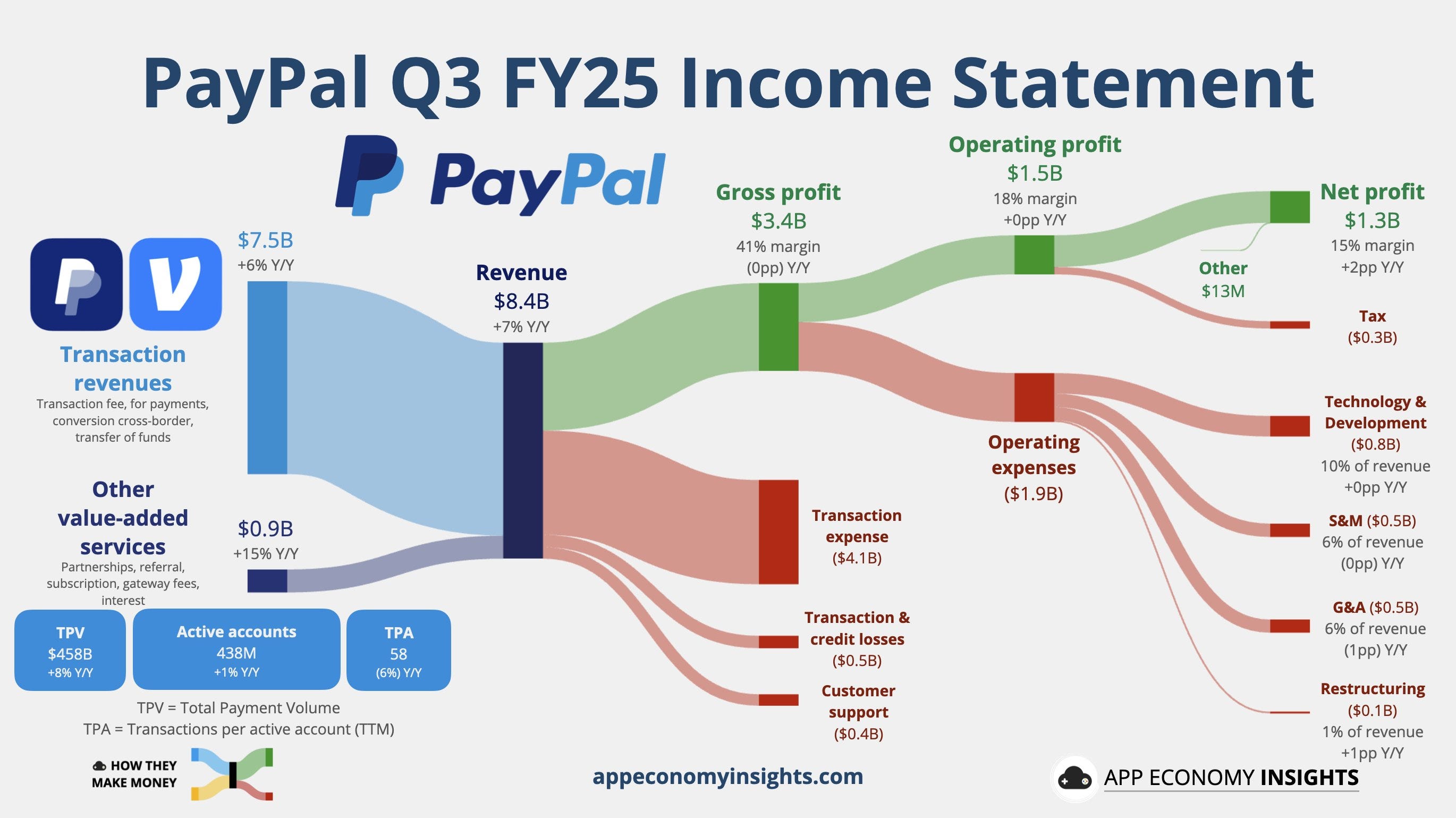

8️⃣ PayPal

與 OpenAI 達成支付合作:ChatGPT內可直接完成付款。

Q3營收 84.2億美元(+7%),EPS 1.34美元(+11.6%)。

宣布公司史上首次派發股息(每股0.14美元)。

股價跳空高開後轉跌,收陰。主因消費支出放緩、短線資金獲利了結。

9️⃣ UPS

Q3營收 240億美元(-3.6% YoY),優於預期。

EPS 1.74美元,優於1.32預期。

年初至今裁員34,000人、關閉93棟設施。

因預期過低、空頭回補推動股價反彈至年線。

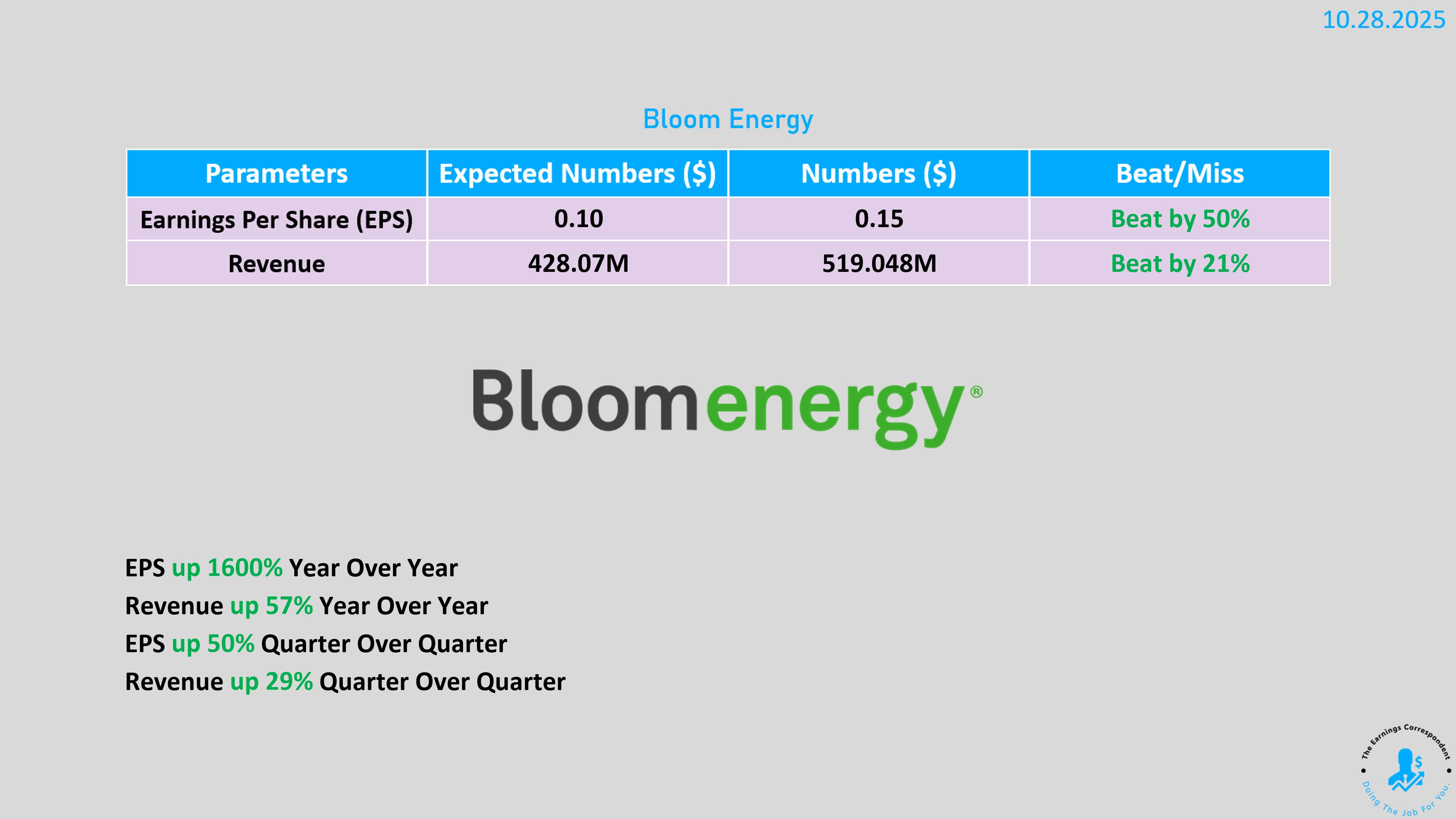

🔟 Bloom Energy(BE)

Q3營收 5.19億美元(>預期4.28億),調整後EPS 0.15美元(>預期0.10)。

宣布擴充至 2026年2GW產能,支撐營收四倍成長。

被視為 AI資料中心供電解方,股價2025年漲幅超過 350%。

主要合作夥伴:Oracle、Brookfield、AEP。

被機構視為「燃氣渦輪替代者」,三個月內可模組化部署。

市盈率高達2026年預估EPS的 110倍,波動劇烈但成長預期強。

宏觀與政策背景

川普 × 習近平 貿易會談預期

本週四舉行會談,可能達成 「降低芬太尼關稅」 框架協議。

議題包括農產品採購、航運費、出口管制、TikTok剝離等。

若削減關稅,有利中美股市,但不一定改善企業實際困境。

分析預期:中方或延後稀土限制,美方則暫緩新增科技出口禁令。

可能的讓步:暫停部分芬太尼關稅、恢復中國大豆進口、放寬對Nvidia晶片的出口限制。

雙方或在2026前分階段執行,仍存在「小步協議」的不確定性。

結論與觀察重點

市場情緒: 美股進入年末樂觀期,但寬度惡化、估值高漲,具FOMO特徵。

AI主線: Nvidia、Microsoft、OpenAI為核心軸心,Bloom Energy成電力端受益者。

量子與主權AI: Nvidia藉NVQLink擴張量子生態與主權AI布局。

中小盤股修正: 需警惕年底稅損與避險壓力。

地緣變數: 美中貿易談判若緩和,或刺激科技與AI族群再創高。