總體市場概況

美股走勢分歧

Dow Jones:-0.6%

S&P 500:-0.2%

Nasdaq:+0.2%

→ 科技股止跌,但整體風險偏好仍偏保守

市場主軸:

AI 泡沫疑慮

就業數據失真

Fed 降息路徑高度不確定

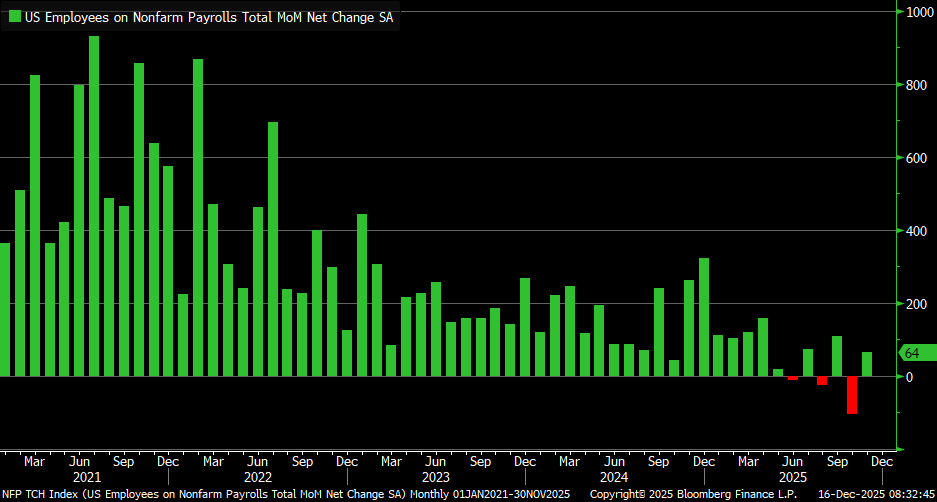

就業數據:數字看似不差,但「品質很差」

1️⃣ 表面數據

11 月新增就業:+64,000(優於預期 45,000)

失業率:4.6%(2021 年以來新高)

10 月數據:-105,000(大幅下修)

2️⃣ 結構性問題

政府部門裁員是主因

聯邦政府就業自高點累計減少 271,000 人

勞工部明確警告:

調查回覆率偏低

統計方法改變

樣本誤差顯著上升

3️⃣ Fed 內部解讀(關鍵)

Powell:數據可能「被系統性高估」,實際就業成長可能是 -20,000/月

機構共識:尚不足以觸發短期再降息

利率與資產價格反應(市場並未 buy-in)

FedWatch(1 月降息機率):

約 24%–26%(數據公布後反而下滑)

10Y 美債殖利率:~4.15%,僅小幅回落

美元指數:98.14(偏弱)

原油(WTI):-$55(需求與成長疑慮)

黃金:逼近歷史高檔(避險需求仍在)

👉 結論:市場不相信這份就業數據能改變政策路徑

加密市場:等不到 Fed Put,就只能反彈修復

Bitcoin:~$87,800

距 10 月高點 ~$127,000 仍回檔逾 30%

重點訊號:

就業數據未推動降息預期 → Crypto 沒有新燃料

僅屬技術性反彈,不是趨勢反轉

AI / 半導體泡沫:不是全面泡沫,而是「子產業過熱」

「泡沫條件」定義

兩年漲幅 >100%

相對 S&P 超額報酬 >100%

五年報酬 >50%

結論非常關鍵

整體科技股 ❌ 不符合

半導體子產業 ✅ 符合

但五年報酬 470%,2000 年科技泡沫高峰是 900%+

目前僅 5.8% 的 S&P 成分股達泡沫門檻,市值占比 17.9%(2000 年為 31.5%)

👉 解讀:這是一個「局部過熱、非系統性泡沫」階段

Tesla(敘事驅動再確認)

股價創新高(~$490)

核心驅動:

Robotaxi 無安全員測試

AI / 機器人敘事延續

分歧依舊:

12 位分析師中,僅一半給 Buy

平均目標價 ~$400(隱含下修風險)

Texas Instruments(罕見雙重降評)

Goldman Sachs:Buy → Sell

問題核心:

過度擴產

高折舊壓力

在循環復甦中反而「負槓桿」

投資總結

就業數據正在失真

Fed 不會因為「看起來不差的數字」就出手

AI 不是全面泡沫,但半導體已進入「高警戒區」

市場目前交易的是敘事與邊際變化,而不是硬數據