1. 市場總覽

大非農數據即將於週五公佈,市場情緒平靜,波動低。

美股表現:

三大股指盤前上漲,但盤中因ISM服務業數據疲軟短線跳水,隨後逢低買入力量推升指數,收盤基本平收。

標普500指數站穩5日均線,逼近6000點,收小十字星陰線,顯示市場波動縮減。

市場驅動因素:

買盤來源:對沖基金追漲(因前期踏空)、企業回購(6月後放緩)、美國財政部國債回購操作(間接支撐市場)。

美國家庭股票配置:佔總資產比重創歷史新高,但買盤資金有減弱跡象。

AI權重股:支撐股指上漲,掩蓋部分市場疲軟。

2. 經濟數據與宏觀背景

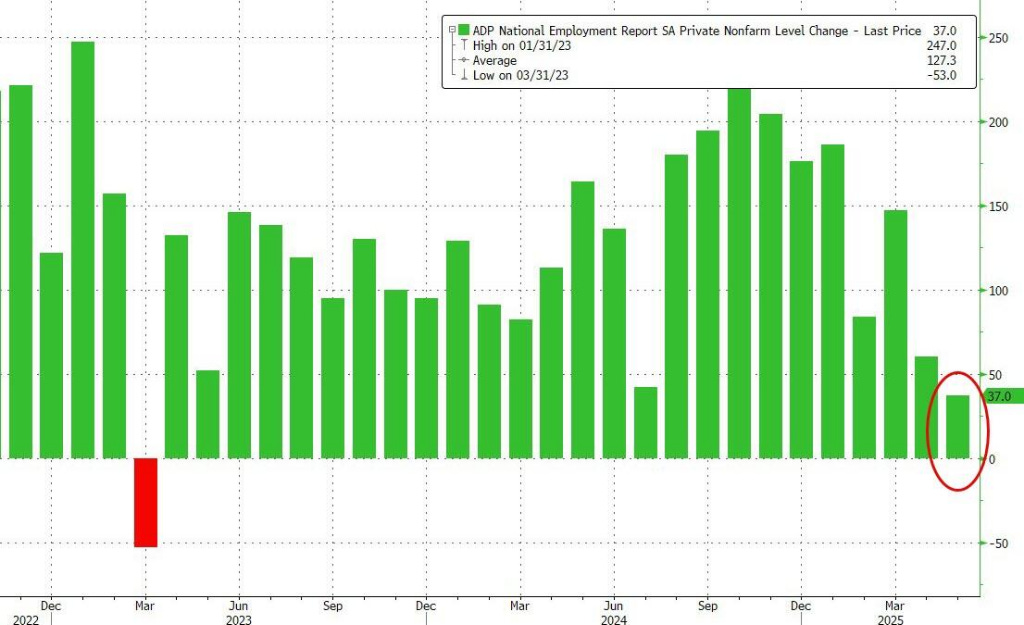

小非農(ADP就業報告):

5月新增就業6.2萬人,創2023年3月以來最低,顯示招聘動力減弱。

薪酬增長保持強勁,未見顯著變化。

ISM服務業指數:

5月降至49.9(低於預期52及前值51.6),近一年來首次萎縮。

需求回落,價格壓力上升,顯示經濟活動短期內承壓。

#useconomy #usmacro https://t.co/KISAAwJSHB\" / X")

美國財政部國債回購:

本週實施史上最大規模國債回購(100億美元),集中短期債券,計劃啟動2036-2045年到期長債回購。

被市場視為「輕量級QE」,壓低10年期美債收益率,提振降息預期。

目的:提升流動性、緩解市場壓力、折價回購老舊債券以提高債務管理效率。

抵押貸款需求:

儘管利率自1月底高點回落,購房抵押貸款申請量仍跌至五週低點。

兩房(房利美與房地美):

特朗普團隊暗示兩房可能IPO上市,但政府保留控制權,打破市場對「脫離託管」的預期。

投資者失望,IPO前景受限,股價潛在回調風險。

3. 地緣政治與貿易影響

中美關係:

川普稱習近平「強硬」,雙方通話預期降溫,關稅不確定性加劇市場擔憂。

日內瓦稀土出口談判達成協議,但雙方對協議內容解讀不一:

美方指責中國未完全取消稀土出口審批,導致供應短缺。

中方稱正在執行新審批程序,認為符合共識。

關稅對通脹和就業的影響可能在夏季硬數據中顯現。

市場影響:

關稅不確定性拖累降息預期,市場認為若無關稅問題,聯儲會已降息。

蘋果受中美貿易緊張影響,AI服務在中國推遲審批,智慧手機出貨預期下調。

4. 個股與板塊動態

Palantir (PLTR):

股價近期大漲後回落,預期市盈率205倍,遠超標普500平均22倍,成為科技股估值最高之一。

受益AI與軍工題材,吸引特斯拉粉絲資金流入。

波音 (BA):

估值高達327倍,領跑標普500成分股,顯示市場對傳統價值股的高溢價。

创新高旅程未完待续?")

蘋果 (AAPL):

兩大利空:

關稅不確定性導致2025年全球智慧手機出貨量成長率預期從4.2%下調至1.9%,蘋果出貨成長率從4%下調至2.5%。

中美貿易緊張致蘋果與阿里巴巴的AI服務在中國推遲審批,影響與華為等競爭。

股價短線跳水,但預期後續補漲,市場回調時可能被視為避險資產。

網絡安全 (CRWD):

財報顯示Q1營收11億美元(+20%),符合預期,但淨虧損1.1億美元(去年同期淨利4280萬美元)。

虧損因去年軟體宕機事件,成本上升,客戶挽留需折扣。

股價在月均線獲支撐,全年盈利指引上調,但估值偏高,回調合理。

加密貨幣 (SBET):

完成4.25億美元定向增發,成為全球最大以太坊持有上市公司,股價暴漲,但無法與比特幣概念股MSTR相比。

慧與科技 (HPE):

Q2盈利增長6%,受AI伺服器與雲業務推動,每股收益4美分(低於預期7美分)。

全年盈利指引上調至1.78-1.90美元,高於市場預期,股價高開低走。

與惠普(HPQ)財報後因關稅影響下調指引、股價未收復失地形成對比。

创新高旅程未完待续?")

5. 市場展望

大非農前夕:市場波動低,投資者謹慎觀望,買盤慣性強,短期下跌迅速被吸收。

風險與機會:

風險:小非農與ISM服務業數據疲軟,關稅影響可能加劇通脹與就業壓力,市場買盤資金減弱。

機會:AI權重股支撐指數,財政部回購提振流動性,降息預期可能為市場提供支撐。

投資建議:

逢低買入策略仍有效,但需警惕估值過高個股(如Palantir、波音)。

蘋果等避險股在市場回調時具吸引力。