市場總體

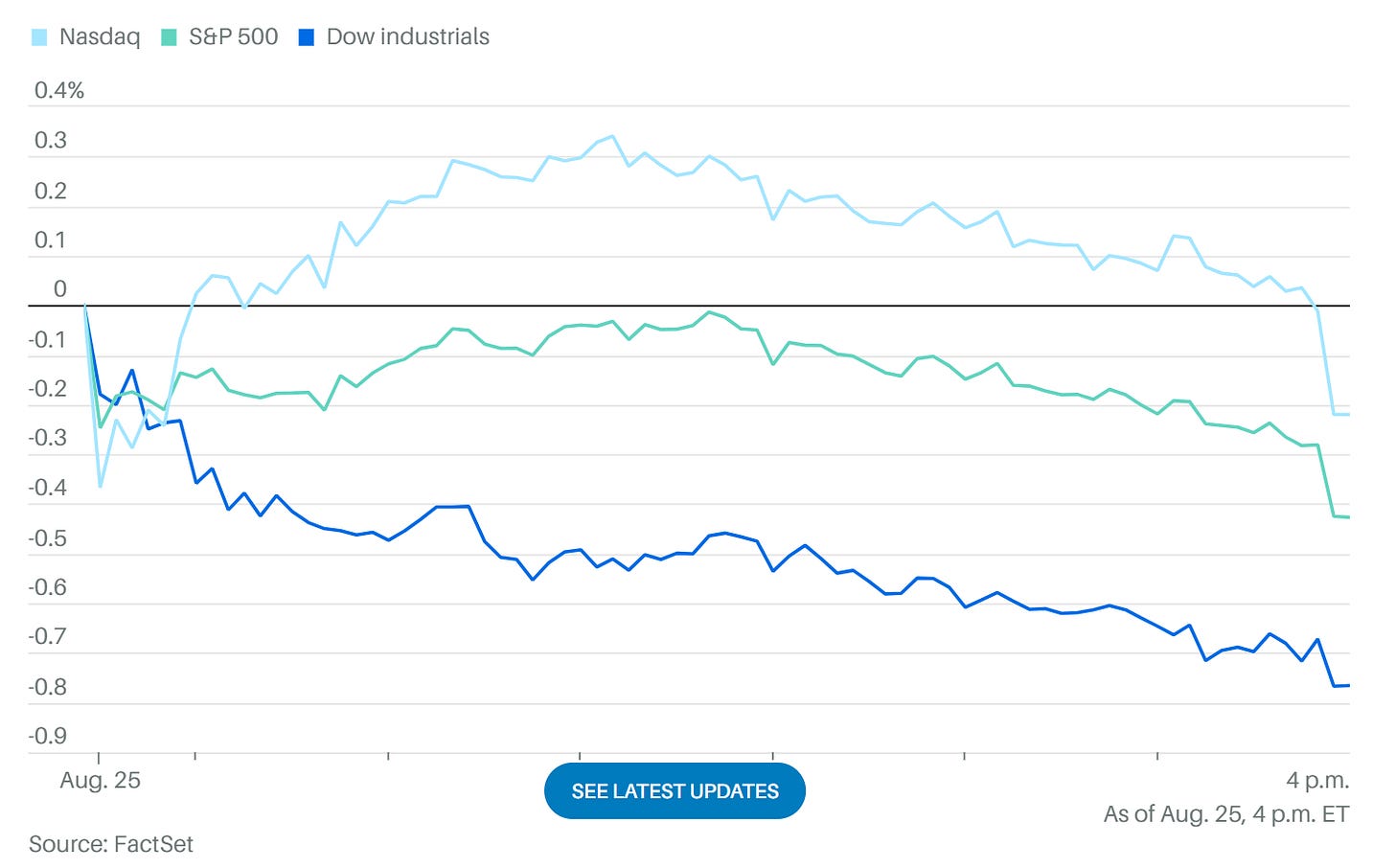

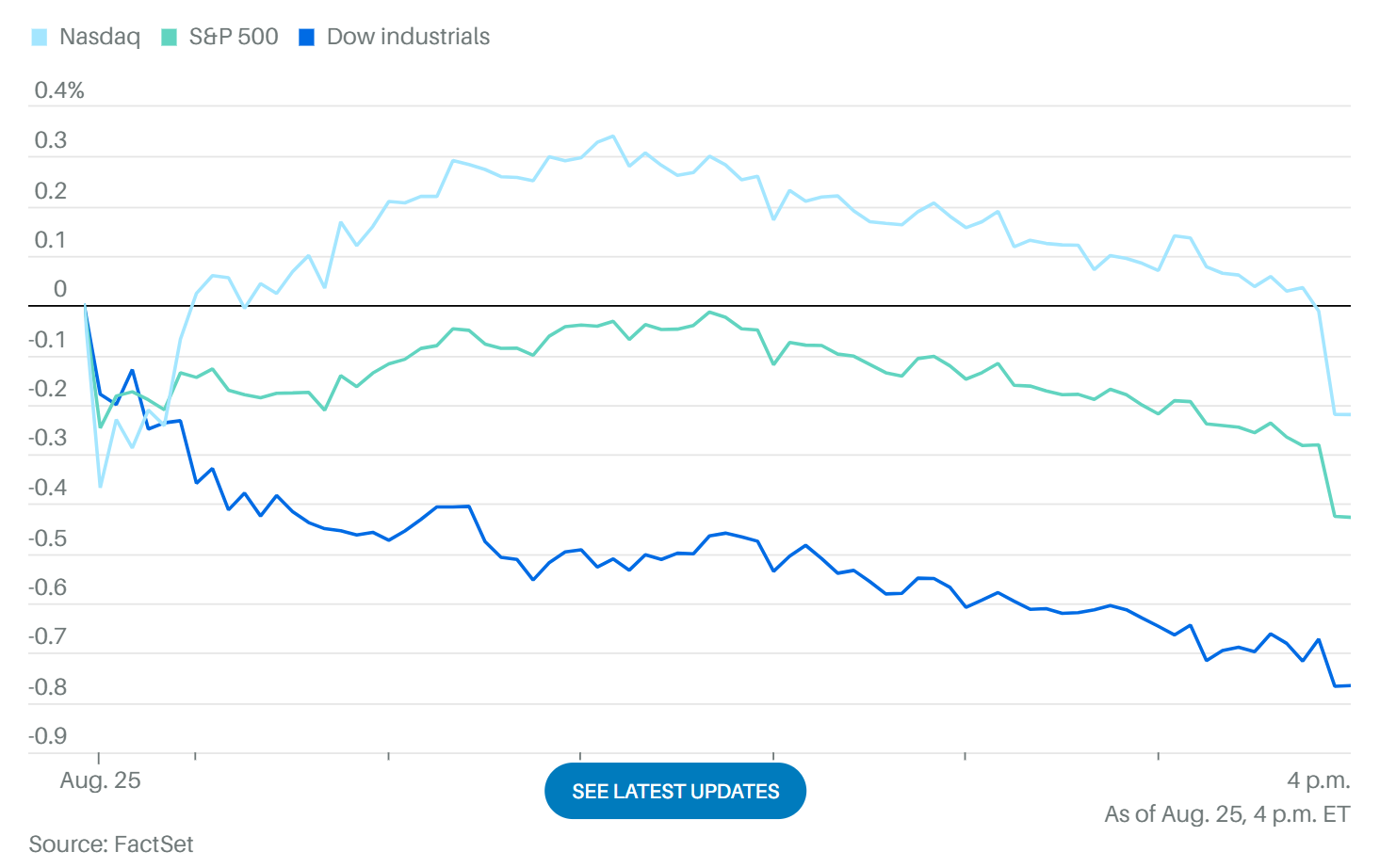

三大指數:小幅低開 → 盤中反彈 → 午後轉弱 → 收市小跌,回吐部分上週漲幅。

關鍵催化劑:

英偉達財報(EPS 預計 +48%,營收 $459 億) → 期權市場隱含 ±6% 波動,市值單日變動或超 $2000 億。

7 月核心 PCE(預期 YoY +2.9%) → 將直接影響 9 月降息幅度(25 bps 或 50 bps)。

板塊輪動:資金部分從科技轉向金融、能源、週期股。

美債收益率:受 $2110 億國債拍賣供給壓力影響,10 年期逼近 4.3%,但仍被視為短期調整。

技術面與情緒

英偉達:收復所有短期均線,趨勢仍偏多;但若業績不及預期,科技股可能遭遇加速資金外流。

波動率指數 VIX:小幅回升,交易員增加對沖保護。

標普 500:在均線上方震盪,走勢收斂,等待方向。

納指 100:仍在 10 日均線下,科技股高估值下進入觀望期。

歷史規律:8 月最後一週市場動能常走弱,多為戰術性調整。

個股動態

科技 / 軟體

Figma:華爾街機構開始覆蓋,普遍給予「中性」,理由為估值過高、競爭激烈。

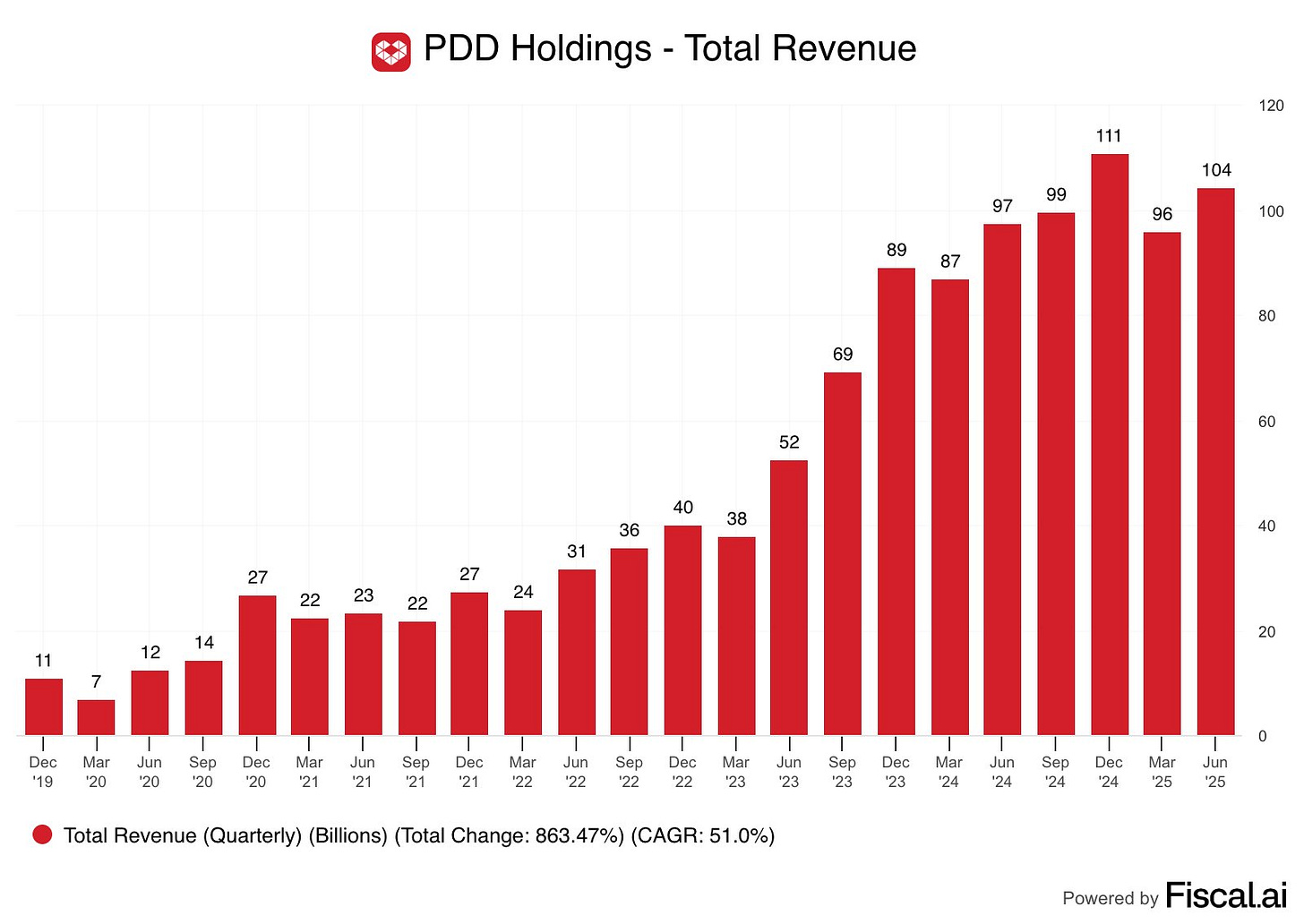

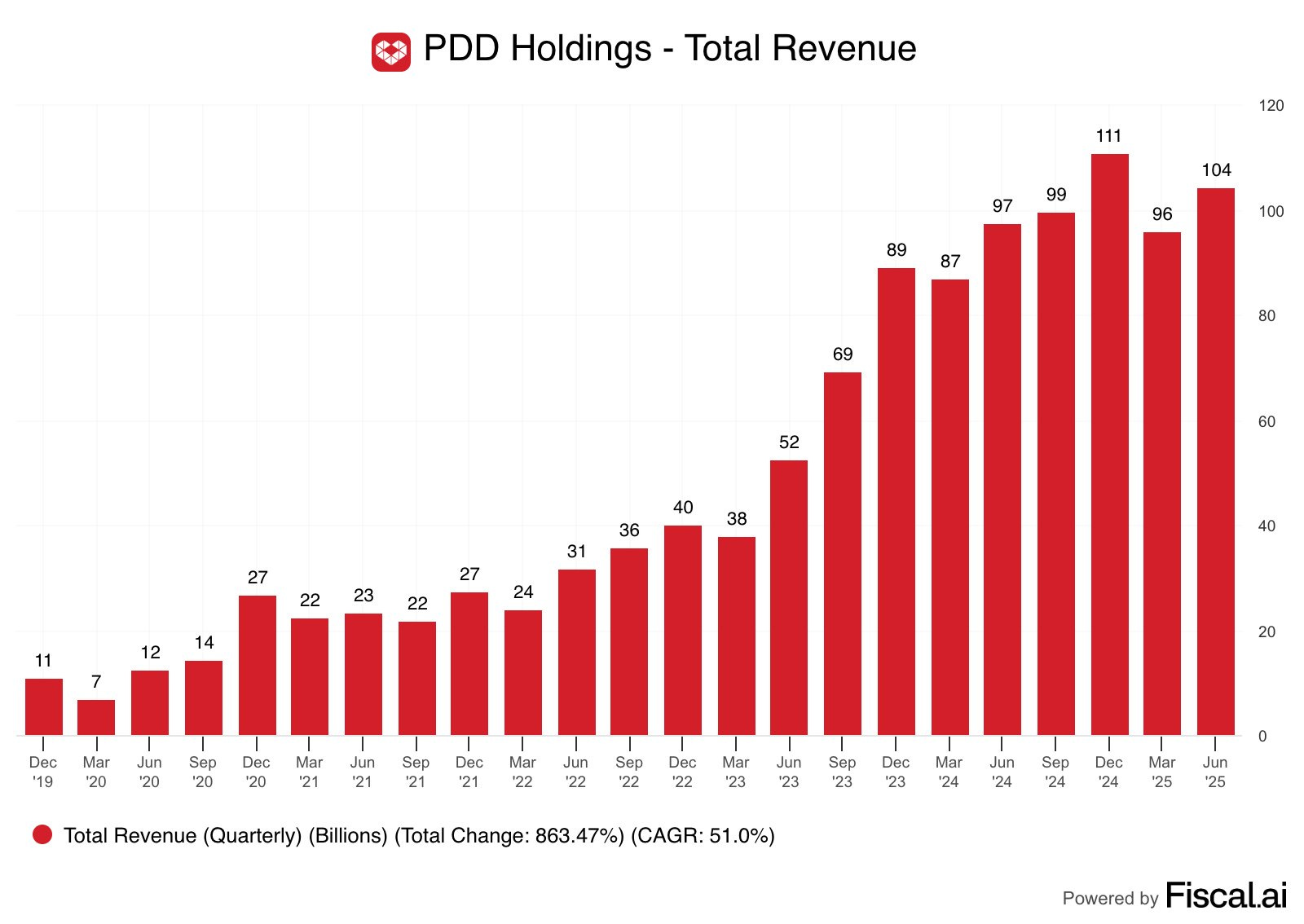

拼多多:Q2 營收 +7%,淨利潤 -5%(但超預期);管理層偏保守,股價最終吐光漲幅。

加密資產

比特幣:連跌 3 日,大資金轉向以太坊。

Coinbase:回吐上週五漲幅,大趨勢未扭轉。

短線 300 是關鍵支撐,若守住,可能在 $300-$330 區間震盪整理 SOL 財庫公司 DFDV:宣布以 $12.5/股增發 420 萬股,籌資 $1.25 億用於增持 SOL。短期利空,但長期或受益於降息。

BLSH、BMNR:均大跌 7–8%。

醫藥

MRK(默沙東):受川普「藥價下調 + 關稅」政策影響,整個醫藥板塊承壓,短期僅能區間波動。

總結

本週市場核心焦點 = 英偉達財報 + PCE 數據。

短期資金避險情緒升溫,科技板塊承壓,板塊輪動初現。

政策與地緣影響屬次要背景,暫不改變市場主旋律。

投資策略上,多數板塊以「觀望 + 波段」為主,等待關鍵數據落地。