本週市場動盪,重點關注美國2月非農就業數據與市場反應:

1. 美國2月非農數據

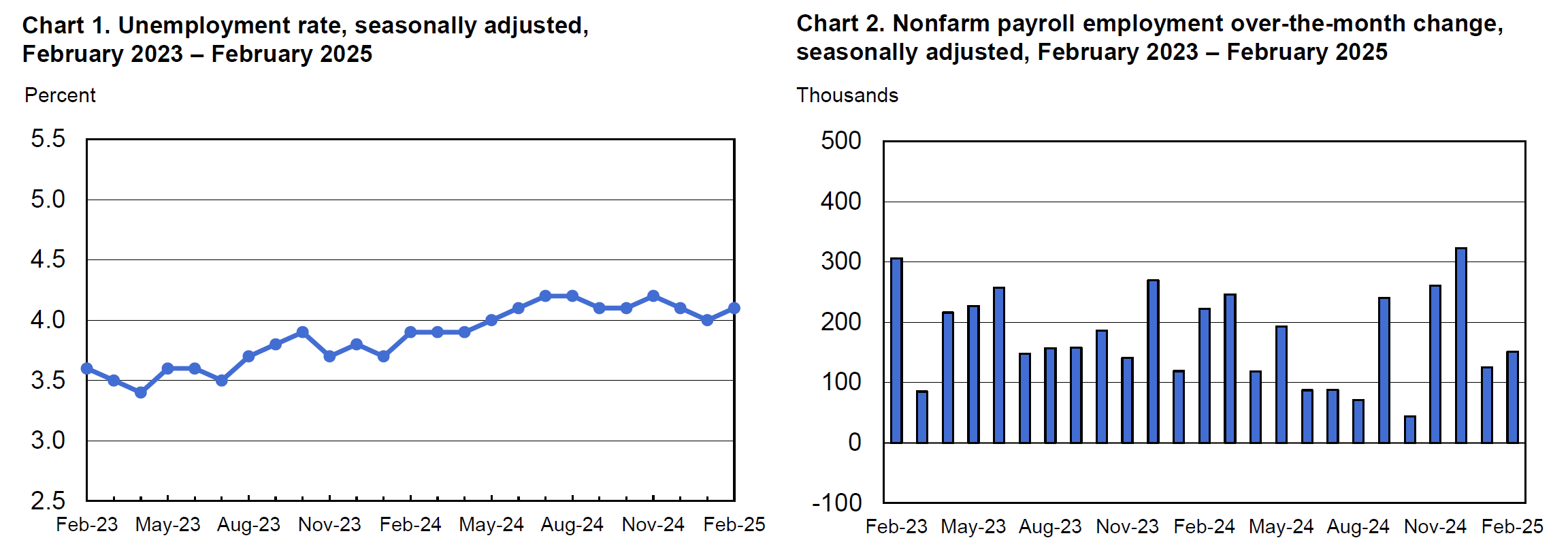

就業新增:15.1萬人(低於預期的16萬人)

失業率:上升至4.1%(前值4%,預期4%)

薪資增長:

環比:+0.3%(符合預期,前值下修至0.4%)

年比:+4%(低於預期4.1%)

政府部門裁員:僅減少1萬人,影響不大

製造業就業:增加1萬人,顯示市場仍具韌性

2. 市場走勢與機構預測

市場情緒緊張:期權市場存在大量末日PUT押注非農數據不佳

股市反應:

盤前:三大股指期貨上揚後回落

開盤:低開後反彈,但受阻於5770點

盤中低點:標普500最低跌至5666點

收盤:

標普500:+0.55%

納斯達克:+0.7%

道瓊工業指數:+0.52%

3. 影響市場的主要因素

川普發表關稅政策:

可能對墨西哥、加拿大提高關稅

計劃對俄羅斯進一步制裁

市場懷疑川普陣營是否在做空

摩根士丹利:下調美國2025年GDP增長預測,從1.9%降至1.5%

鮑威爾發言:

美國經濟仍健康

通脹有進展但不均衡

聯準會不會因短期數據過度反應

市場回穩,股指拉升

4. 可能的市場走勢

短期反彈:股指可能先升至5850點甚至更高,但難破5900點

底部形成時間窗口:預計在3月21日「四巫日」前後

潛在風險:

若川普週末再出黑天鵝事件,可能下殺至5625點

歷史數據顯示3月第二週容易創低點

美股底部尚未真正出現

5. AI與科技股

AI泡沫破裂?:

英偉達(NVDA):市值大跌,股價從153跌至100-105區間,回撤近30%

AI應用層未見盈利突破,市場熱度消退

個股動態:

LUNR:因月球探測器失敗,股價連跌超40%,但仍可能有炒作機會

HPE:財報不佳,大跌12%

Palantir(PLTR):估值收縮,市場避險情緒導致暴跌

6. 聯準會與降息預期

2025年仍預計降息3次(6月、9月、12月,各25bps)

失業率上升,增強降息合理性

若無重大經濟惡化,當前市場屬於健康回調而非全面崩盤