本日盤勢分析:多重利空交織,美股深陷「倒春寒」

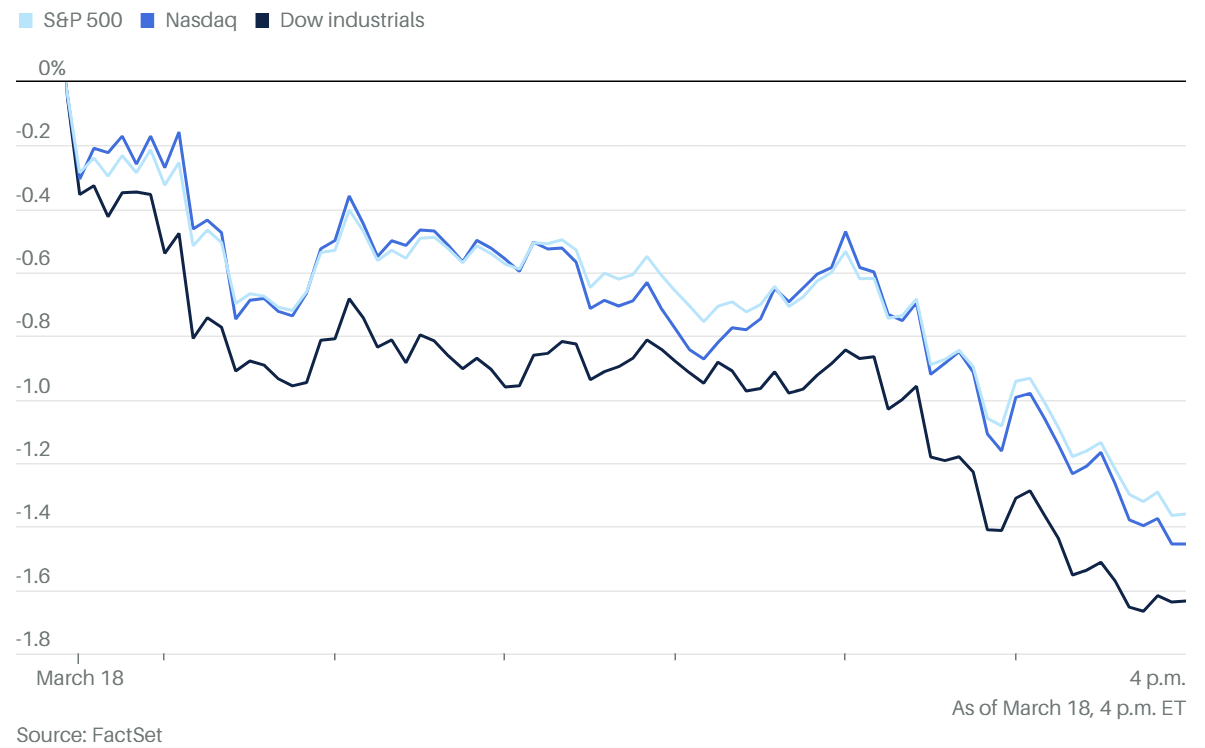

今日美股市場遭遇沉重拋售壓力,主要指數全線大幅收跌,寫下自去年 11 月以來的最低收盤點位 。市場情緒受到聯準會(Fed)鷹派立場、通膨數據超預期以及中東戰事引發的油價飆升三重打擊。

指數表現:

道瓊工業指數:暴跌約 770 點(1.6%),成分股中麥當勞(MCD)與 Visa(V)等藍籌股領跌,跌幅均接近 3% 。

標普 500 指數:下跌 1.4%,失守關鍵支撐位 。

那斯達克指數:受科技巨頭「美股七雄」全數走低影響(由亞馬遜領跌 2.5%),收盤下跌 1.5% 。

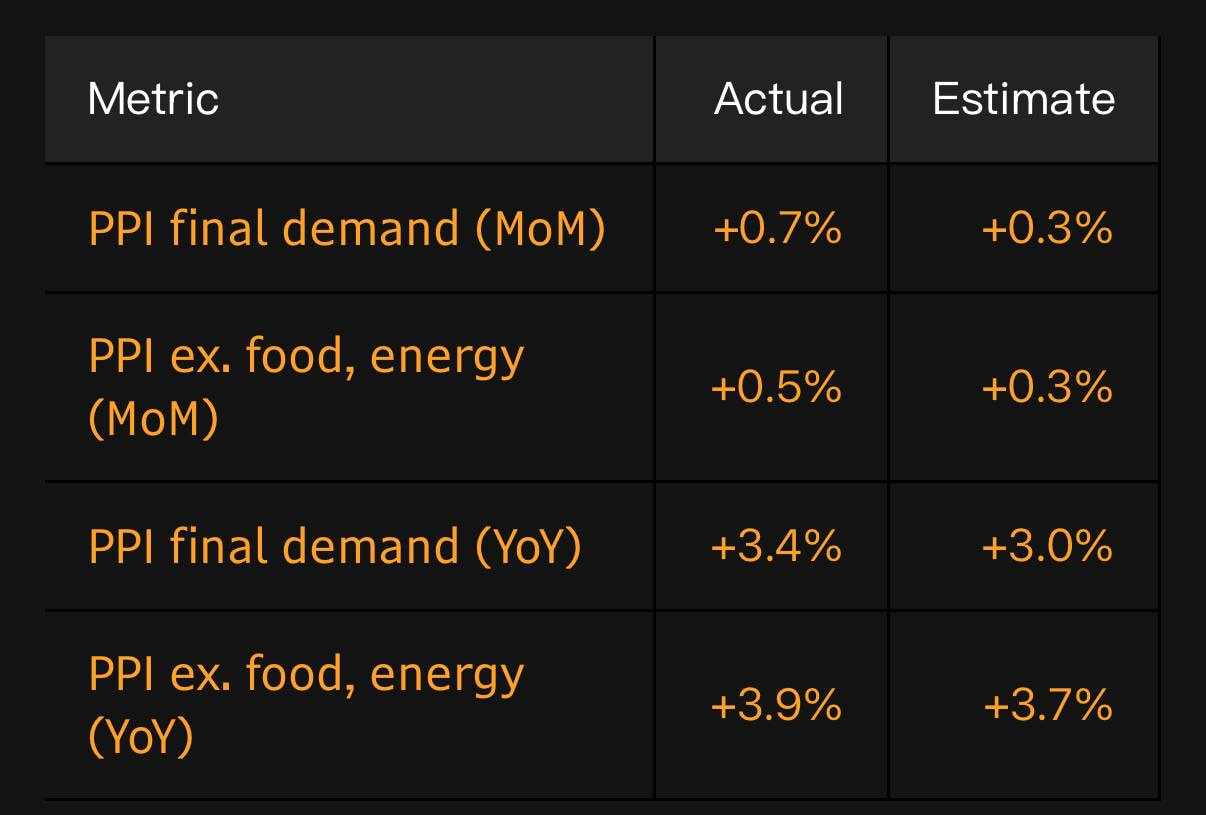

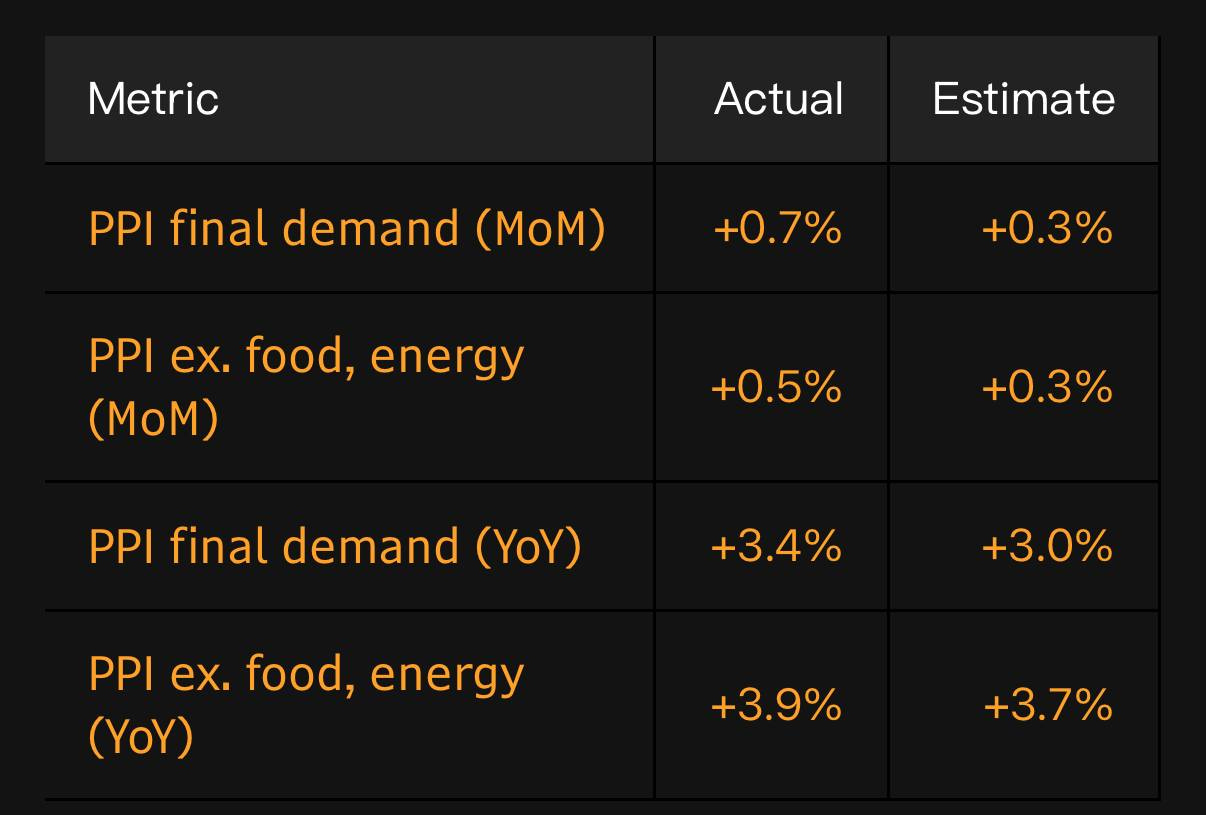

恐慌因素:早盤公佈的 2 月生產者物價指數(PPI)與核心 PPI 分別月增 0.7% 與 0.5%,均遠高於市場預期的 0.3%,預示批發端通膨依然頑強 。隨後伊朗能源設施遭襲導致 Brent 原油飆升至每桶 104 美元以上,加劇了市場對「通膨回潮」的恐懼

Fed 利率決策與主席鮑威爾發言:對抗通膨的長跑尚未結束

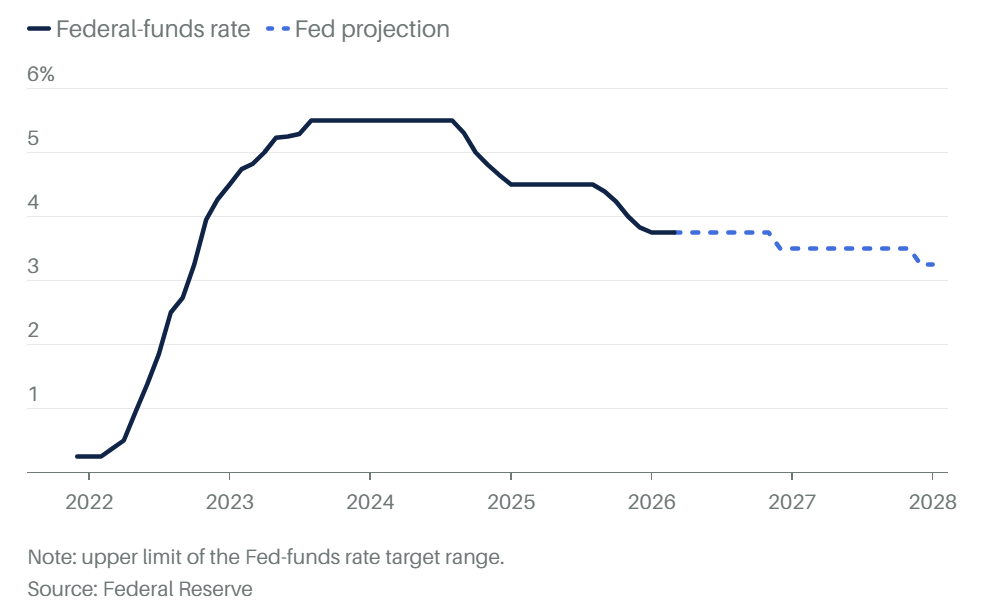

聯準會於為期兩天的政策會議後,決定維持基準利率在 3.50% 至 3.75% 區間不變 。此次表決結果為 11 比 1,唯一反對票來自親川普陣營的理事 Stephen Miran,他主張應立即降息 。

鮑威爾(Jerome Powell)發言重點:

通膨進展受阻:鮑威爾直言,美國在對抗通膨方面的進展不如預期,並對當前的通膨路徑表達了明確擔憂 。

中東衝突的陰影:他指出伊朗戰爭對美國經濟的影響具有高度「不確定性」,並警告市場必須準備好應對「具有一定規模和持續時間的能源衝擊」 。

政策韌性:儘管面臨川普政府要求大幅降息的政治壓力,鮑威爾仍強調 Fed 將堅守雙重使命(物價穩定與充分就業),並表示他會留任至繼任者獲得確認為止 。

鮑威爾對於「滯脹」(Stagflation)的隱憂

雖然鮑威爾在公開發言中力求謹慎,但今日的決策背後透露出明顯的滯脹風險——即「通膨高漲」與「經濟增長放緩/失業上升」並存的困境 。

通膨預期上調:Fed 將 2026 年核心 PCE 通膨預期從去年 12 月的 2.5% 調升至 2.7% 。

就業市場疲軟:2 月份美國非農就業意外減少 9.2 萬個職位 。鮑威爾提到,飆升的油價不僅會推升通膨,其引發的需求疲軟更是一種「經濟逆風」,可能導致經濟陷入衰退或滯脹 。

兩難困境:通常 Fed 會透過升息抑制通膨,但當就業市場「蹣跚而行」時,本應降息刺激經濟。目前通膨因戰爭回升,而就業因關稅與政策不確定性放緩,使 Fed 陷入動彈不得的境地 。

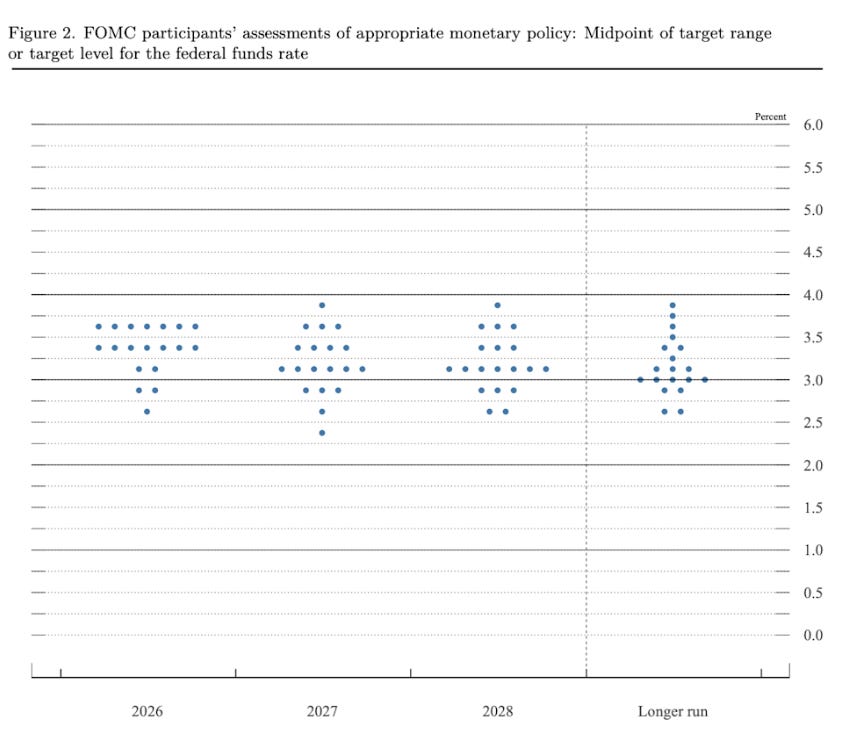

Fed 最新利率點陣圖解讀

根據最新公佈的經濟預測摘要(SEP),聯準會官員對未來路徑的看法更趨保守:

關鍵訊號:儘管通膨與增長預期雙雙上調,Fed 仍維持今年僅降息一次的預測,這反映出官員們認為目前的限制性利率足以應對現狀,但也排除了原本市場期待的更大幅度寬鬆空間 。

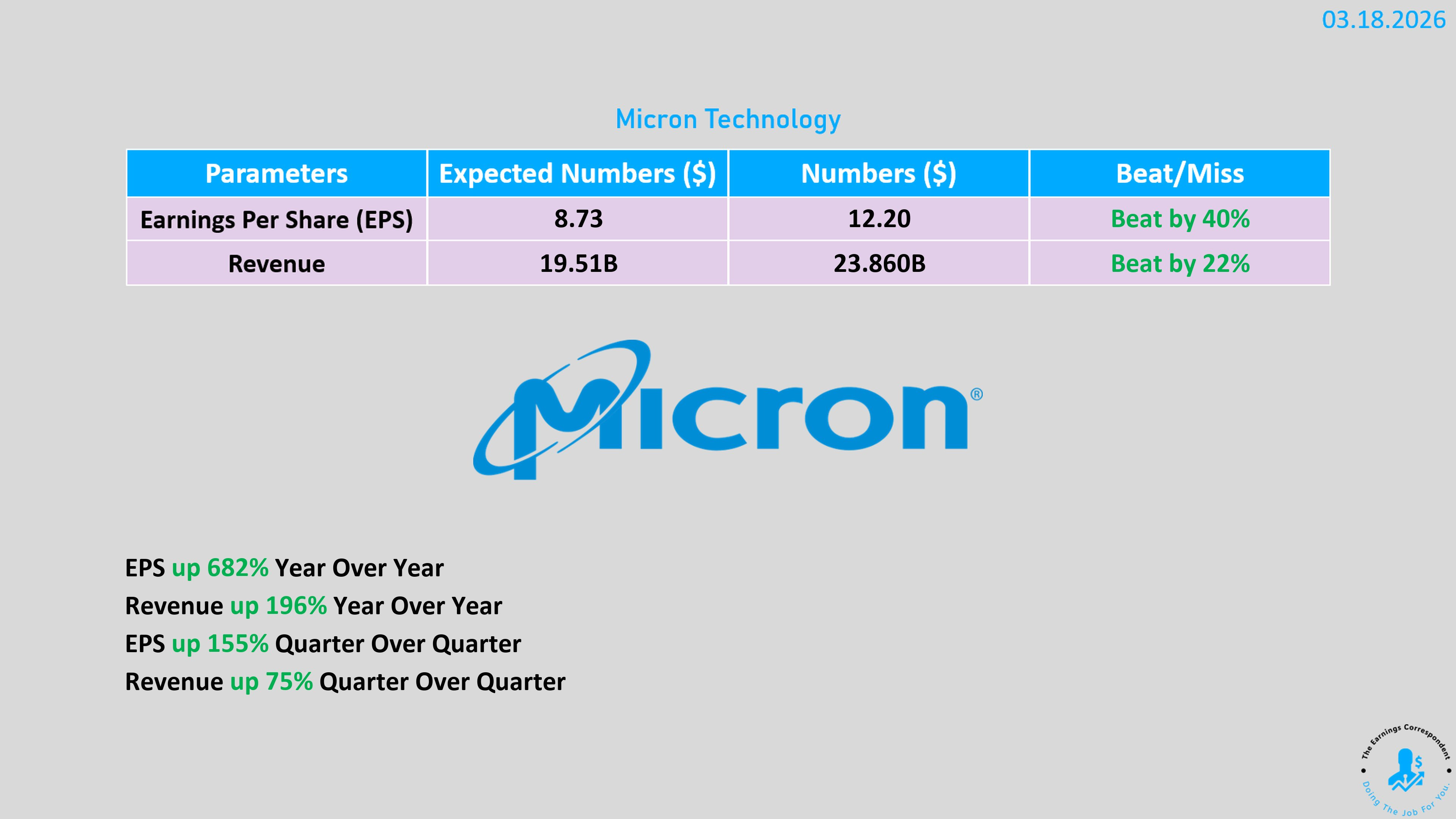

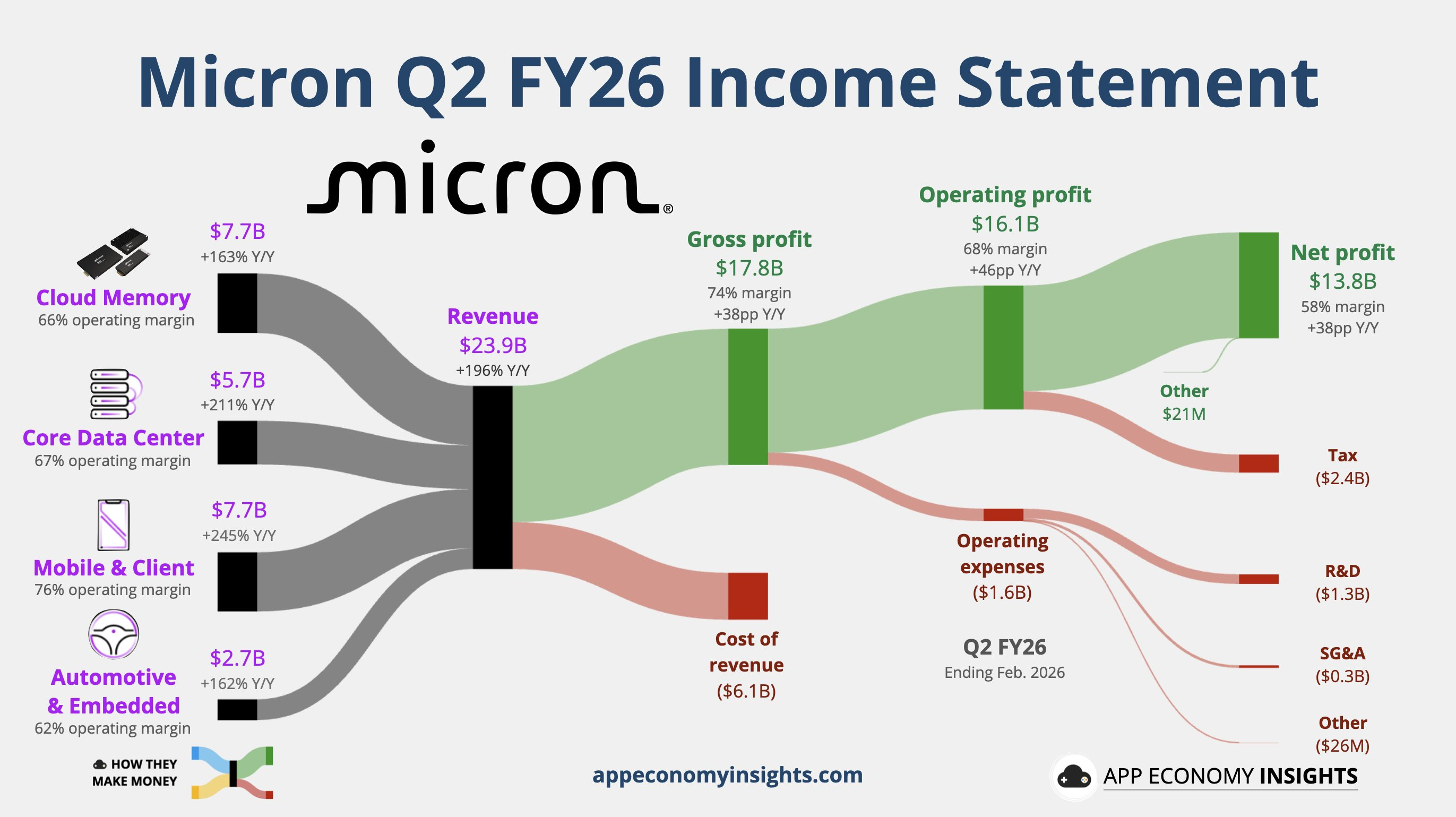

美光 (MU) 2026 FY Q2 財報要點

1. 核心財務數據(驚人增長)

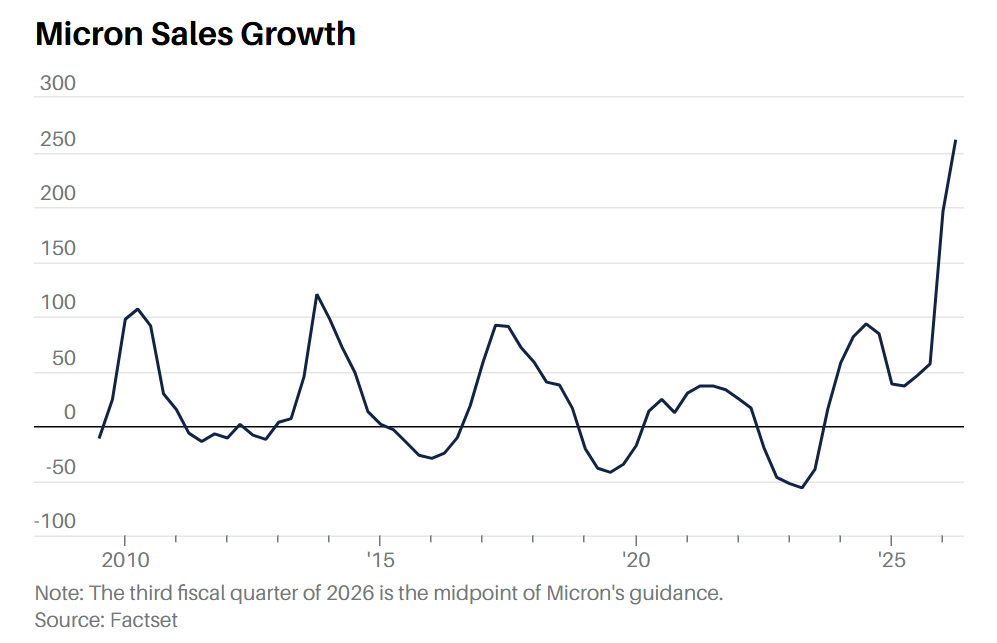

營收: 239 億美元(年增 196%),遠高於市場預期的 200 億美元。

調整後 EPS: 12.20 美元,遠超預期的 9.19 美元(去年同期僅 1.56 美元)。

數據中心營收: 年增 181%,顯示 AI 基礎設施需求極其強勁。

非數據中心營收: 年增 219%,顯示 AI 浪潮帶動了全線記憶體價格上漲。

2. 未來展望 (Q3 Guidance) — 甚至超越 NVIDIA

營收預期: 335 億美元(這數字甚至超過了 2024 年以前任何一年的全年總營收)。

毛利率: 預計達到驚人的 81%(這水平已超越目前 AI 龍頭 NVIDIA)。

調整後 EPS 預期: 19.15 美元,年增率高達 903%。

3. 市場供給與產業趨勢

結構性短缺: AI 數據中心對高端記憶體與儲存晶片的渴求,導致供應嚴重不足。

定價權: 供需失衡帶動平均售價(ASP)飆升。

產能限制: 預計在 2027 年中 之前都不會有顯著的新產能開出,這意味著短缺可能還會持續一年以上。

典範轉移: 記憶體產業正從傳統的 PC/手機週期性循環,轉向由 AI 驅動的高價、高毛利新時代。

4. 股價表現與股東回饋

股利: 公司宣佈將股利提高 30%。

股價盤後走勢: 儘管財報與展望均屬「史詩級」表現,但盤後股價卻小幅下跌約 5%。

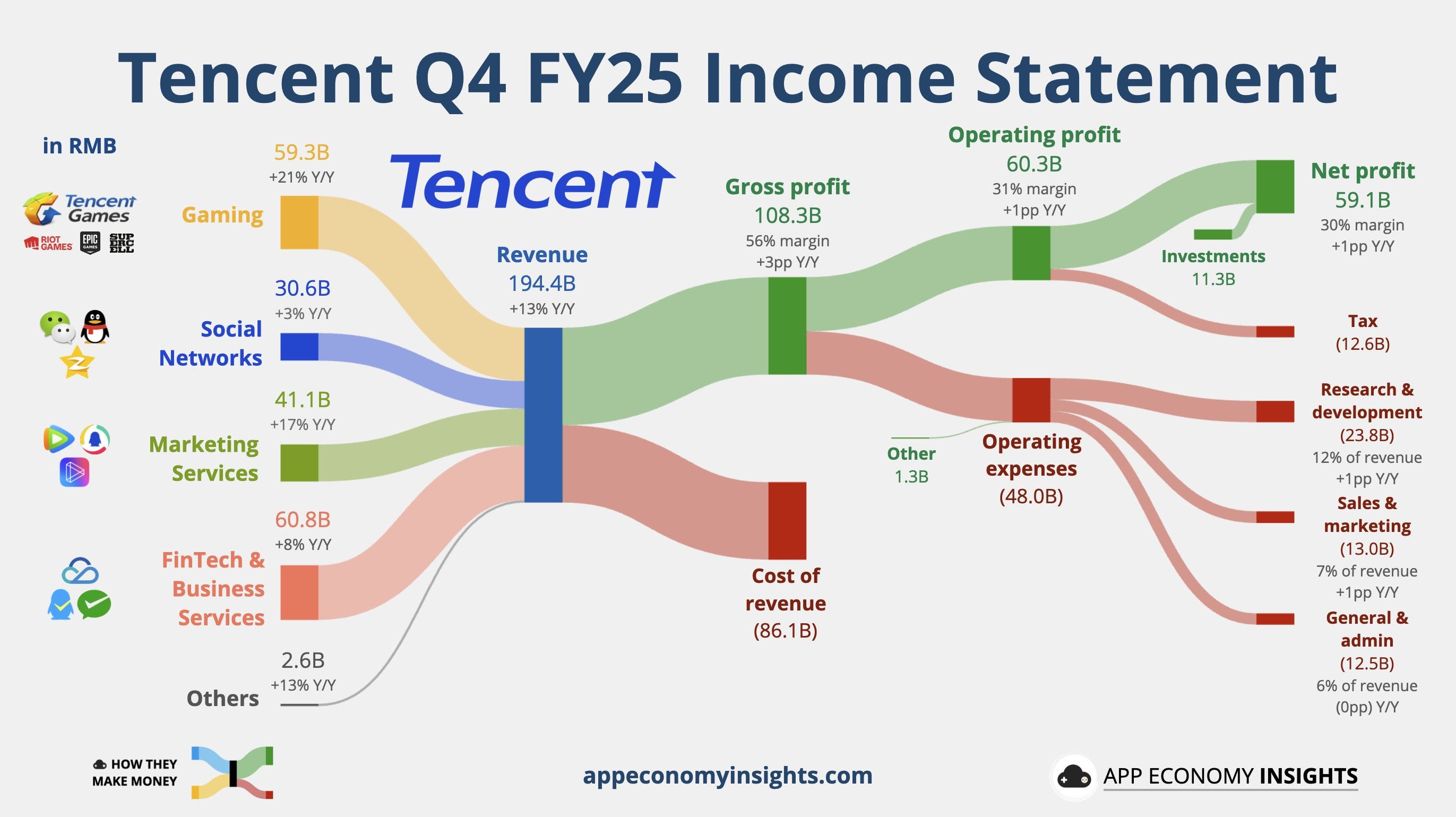

騰訊控股 (Tencent, TCEHY)

騰訊公佈了強勁的 2025 年第四季財報,總營收達 1,944 億人民幣(年增 13%),淨利大幅優於預期 。

AI Agent 策略分析: 騰訊總裁劉熾平明確表示,AI Agent 是騰訊下一階段的核心 。

全生態整合:騰訊推出 “OpenClaw” 產品組合(包含 QClaw, Lighthouse, WorkBuddy),旨在將 AI 代理引入微信生態系統 。這些代理將能自主執行發送郵件、預訂航班等任務,深化與用戶的連結 。

策略調整:面對 NVIDIA 晶片出口限制,騰訊雖承認影響了 2025 年支出,但承諾 2026 年將大幅增加 AI 投資,包括開發自研的混元 3.0 模型 。

去中心化模型:騰訊將 OpenClaw 視為一種「去中心化」的 AI 模式,利用其在社交與支付領域的護城河,建立不同於 OpenAI 的代理生態系 。

投資總結:

今日市場的慘烈下跌反映了投資者對「高通膨、低增長」噩夢重演的擔憂。在戰爭與政策博弈的夾縫中,防禦性配置與關注 AI 實質增長(如騰訊的 Agent 轉型)或許是當前的生存之道。