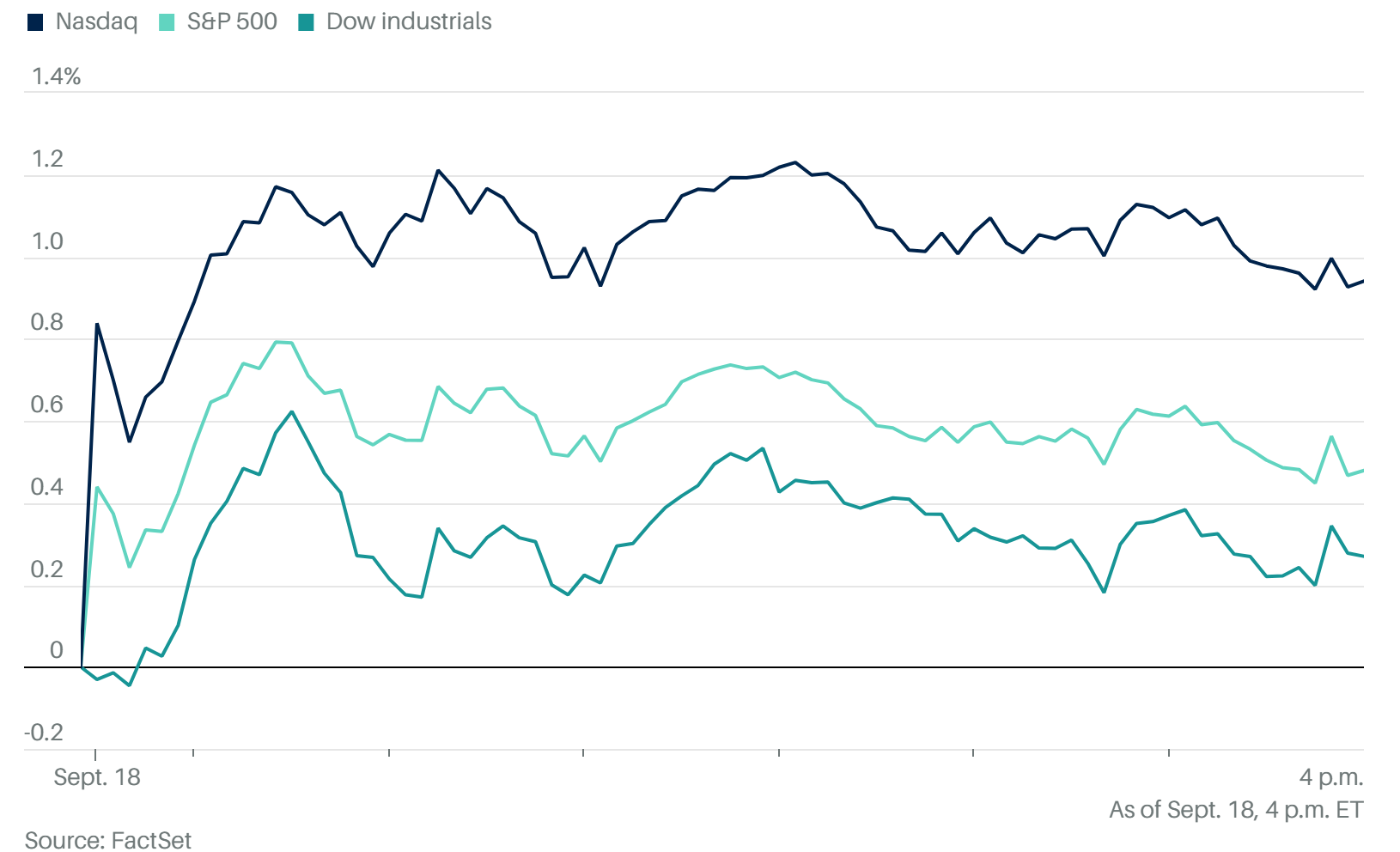

整體市場概況

大盤表現:

道瓊工業指數(DJI)+0.3%(+124點)。

標普500(S&P 500)+0.5%。

納斯達克(Nasdaq)+0.9%。

羅素2000(Russell 2000)+2%,創歷史新高。

收盤紀錄:三大股指及羅素2000齊創新高。

債券市場:2年期美債殖利率升至3.57%,10年期升至4.1%。

市場氛圍:降息25基點後,風險資產延遲反彈,小型股因資產負債表敏感性表現最佳。

宏觀與政策動態

Fed 降息 1 碼,「點陣圖」暗示2025年將再降兩次。鮑威爾強調高通脹與疲弱勞動市場下「沒有無風險路徑」。

經濟數據:

初請失業金人數回落,顯示勞動市場仍承壓。

協和會議同步指標 8 月 +0.2%,反映經濟具韌性。

國際與政策:

投資人關注9月19日穿普與習近平通話,議題包括 TikTok 協議與關稅談判。

板塊與個股焦點

1. 半導體與AI

Intel(INTC):+23%,Nvidia 投資 50 億美元(約4%股權),共同開發多代數據中心與PC產品。市值一日增加270億美元。

Nvidia(NVDA):+3.5%,扭轉三連跌,黃仁勳強調仍以台積電為主要代工廠。

台積電ADR(TSM):+2.2%。

AMD、Arm:分別-0.8%、-4.5%。

Micron(MU):連續12日上漲,股價創新高至168.90美元,受AI記憶體需求推動。

PHLX半導體指數:+3.6%,應材、科林研發、科磊、Synopsys等全線上漲。

2. 核能板塊

美銀預估至2050年需擴產3倍、投資逾3兆美元,SMR(小型模組化反應爐)被視為關鍵。NuScale、Oklo股價今年分別漲逾100%與350%。

3. 生技與醫藥

89bio(ETNB):+85%,被羅氏以35億美元收購。

Novo Nordisk(NVO):+6.3%,Ozempic研究顯示可降低心血管事件風險23%。

Eli Lilly(LLY):+0.4%。

4. 科技與網安

CrowdStrike(CRWD):+13%,長期ARR指引超預期,計畫2031年達100億美元、2036年翻倍至200億美元。近期收購AI安全平台Pangea,並與Salesforce合作。

Bullish:+21%,轉虧為盈,首次作為上市公司交出財報。

5. 其他公司

Cracker Barrel(CBRL):-7.6%,Q4業績遜於預期,2026財測不佳。

StubHub:-6.8%,IPO後首日跌破發行價。

Tesla(TSLA):-2.1%,結束七連漲,近期累漲23%。

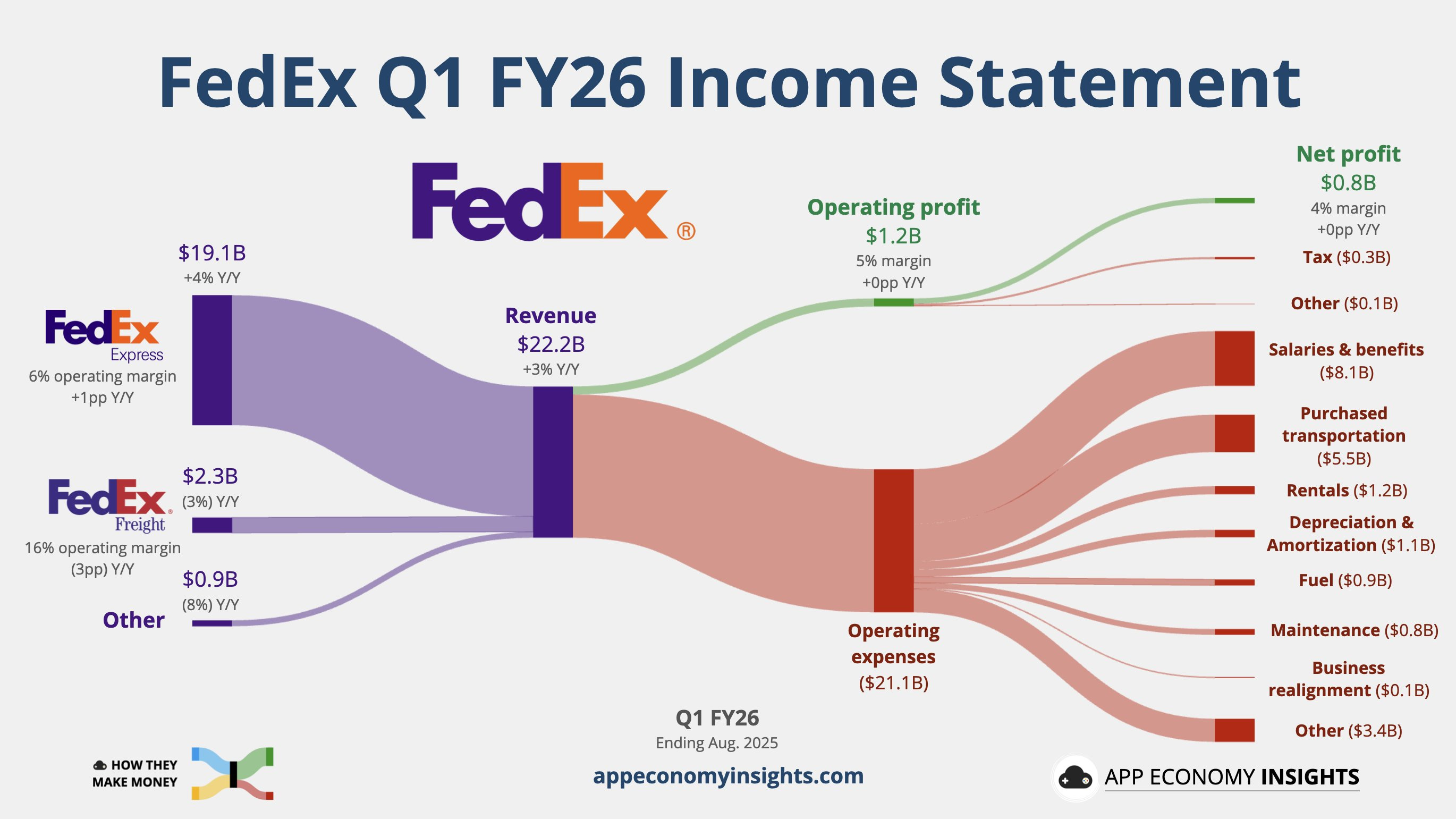

FedEx(FDX):盤後 +5.4%。第一季營收與獲利均優於預期,美國包裹需求回升是主要助力。但全球貿易壓力與免稅額政策取消帶來逆風。全年營收展望優於市場,EPS 則與市場大致一致。未來焦點在於 2026 年貨運分拆 及全球宏觀變數。

Fedex 第一季財報表現 vs. 市場預期

每股盈餘 (EPS): 調整後 $3.83(預期 $3.59)

營收: $222.4 億美元(預期 $216.6 億美元)

淨利:

GAAP:8.2 億美元(每股 $3.46),去年同期 7.9 億美元(每股 $3.21)

調整後:9.1 億美元(每股 $3.83)

2026 財年營收增長預估: +4% ~ +6%(市場預期約 +1.2%)

全年 EPS 指引: $17.20 – $19.00(中位數 $18.10)

免稅額(de minimis)政策取消:美國終止 $800 以下進口免關稅優惠,對 Q1 造成主要衝擊(中國為最大來源)。FedEx 已略微調升運費以反映影響。

投資展望

市場定位:降息帶來的反彈推升大盤創高,但殖利率回升、就業市場承壓,暗示後續政策節奏或謹慎。

投資方向:

半導體與AI鏈條受Nvidia–Intel合作提振,惟中美科技摩擦仍具不確定性。

防禦性與消費板塊分化,部分企業指引保守。

長期能源投資(特別是核能SMR)逐漸成為市場共識。