大盤與宏觀數據

指數表現:道瓊 +0.5%、標普 -0.1%、那指 -0.3%。

高盛證券分析選擇權市場,近期 單一股票的 put/call skew 顯示出愈來愈明顯的 看漲期權佈局。Put-Call Skew 是衡量市場對下行風險 vs 上行潛力偏好的工具。當投資人願意支付更高的保費來購買 put(看跌期權)時,skew 會顯示市場對保護性需求的增加,代表投資人對下行風險的擔憂。而當 skew 收斂甚至反轉,意即 call(看漲期權)的需求相對更強,這往往反映投資人對上行行情的追捧。

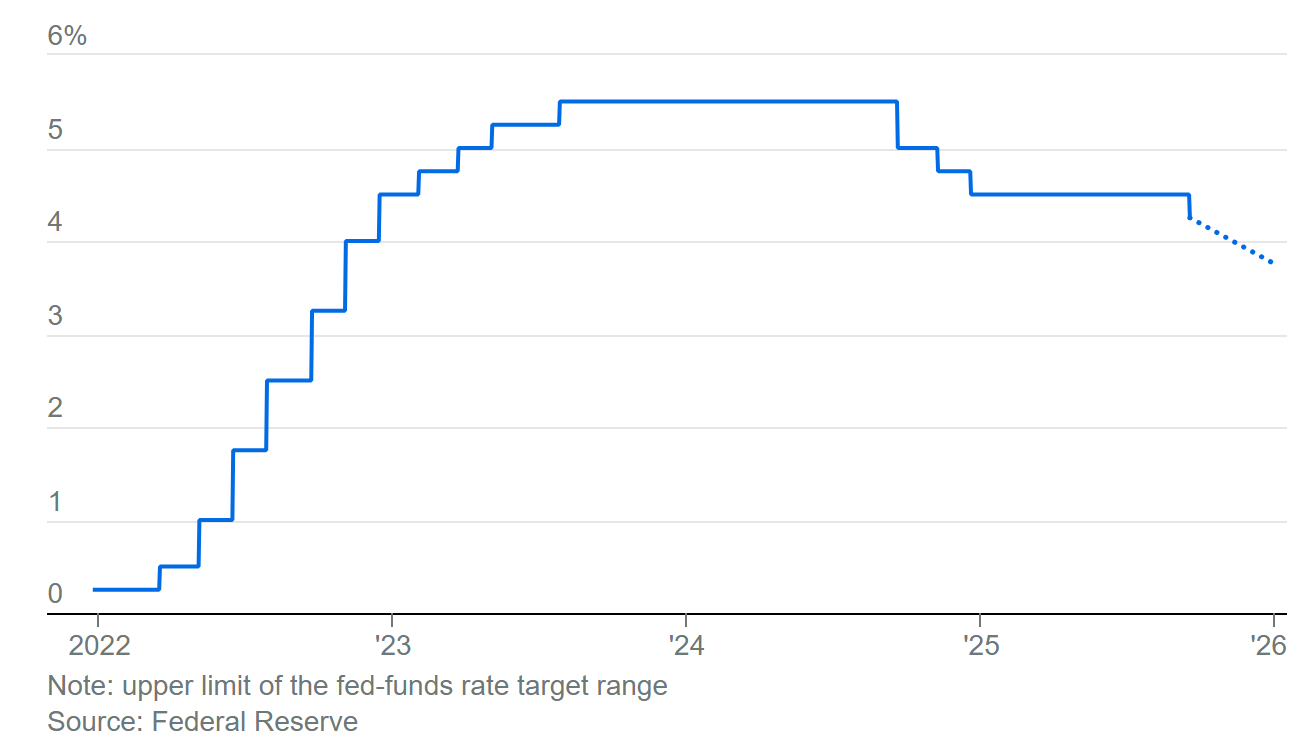

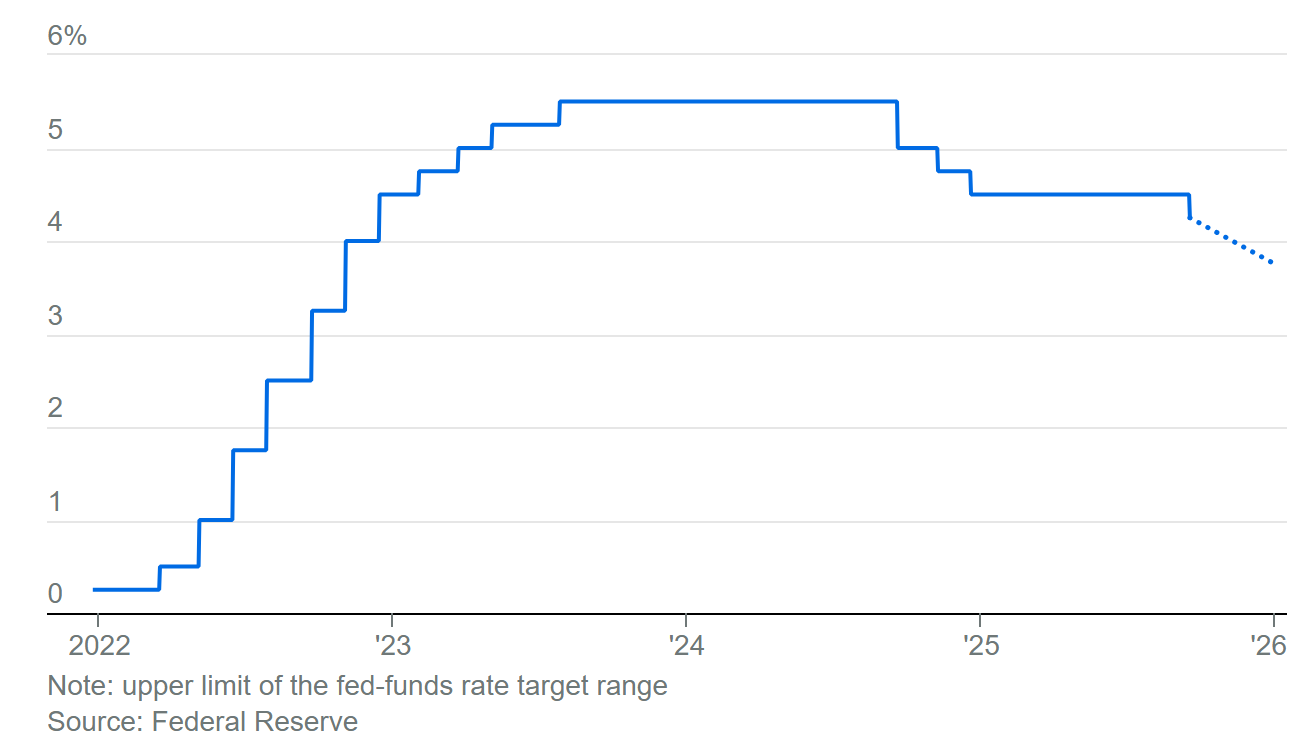

聯準會:本次 降息 25bps 至 4.00–4.25%;鮑威爾稱為「風險管理式降息」,因就業轉弱而通膨仍偏高。點陣圖:今年再降兩次的訊號;並示意 2025 年再降兩次、2026 年再降一次。SEP 上調今年經濟成長預估,通膨/失業率預測大致持平;就業下行風險上升。

Fed 最新點陣圖顯示在本次降息 1 碼之外,2025 年還將額外再降兩次。若依此規劃,年底前基準利率將降至 3.50%–3.75% 的區間。 央行獨立性雜音:新任理事 Miran 主張 降 50bps為唯一異議;法院駁回對理事 Lisa Cook 的免職,外界關注政策獨立性。

政策與事件脈絡

中國對 AI 晶片採購:傳中方要求大型科企(含阿里)停止採購/測試 NVIDIA 為中國特製晶片,牽動供需與替代方案預期;NVDA 股價回落。

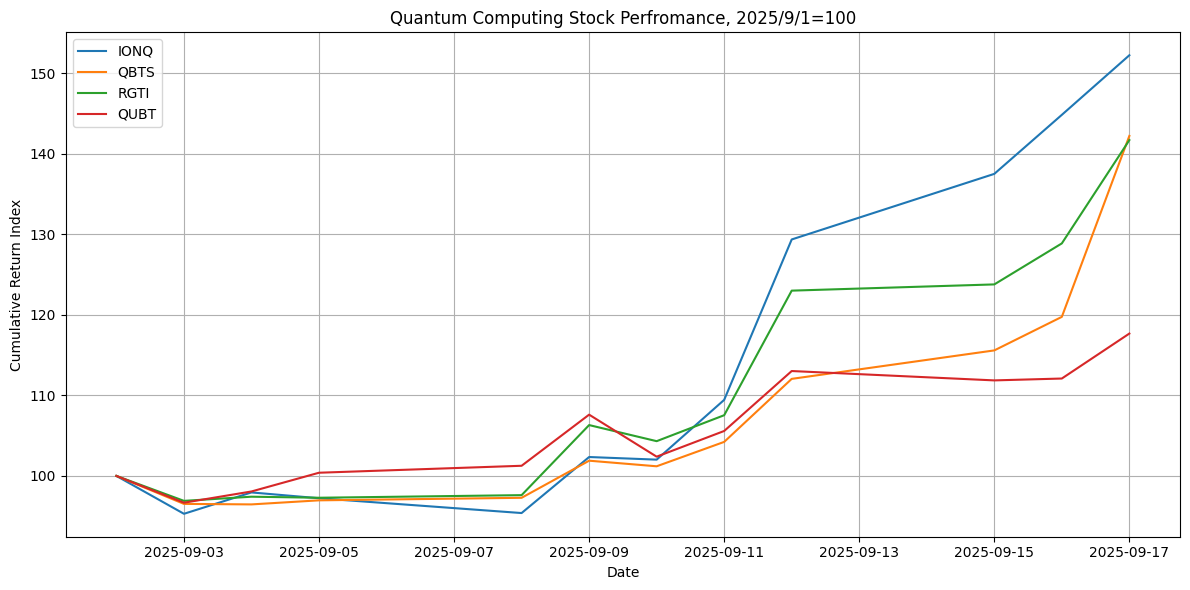

量子產業政策動向:美國能源部(DOE)推進與 IonQ/Honeywell/EPB 等合作,加速從示範走向部署,激勵量子相關個股走強。

板塊與主題

中資晶片/算力自主:中國聯通「三江源綠電智算中心」採多款國產 AI 晶片,凸顯自主化進展。

房屋/建材鏈:雖降息有助房貸利率下行,但 NAHB 建商信心仍低迷;建材與地板股承壓(BLDR、MHK 走弱)。

量子計算:政策+併購題材帶動族群上行(IONQ、QBTS、RGTI、QUBT)。

個股焦點

阿里巴巴(BABA)|平頭哥 PPU

報載規格對比:HBM2e 96GB(>A800 的 80GB,與 H20 容量相當;惟 H20 採 HBM3)、互聯頻寬 ~700GB/s(>A800、略低於 H20)、支援 PCIe 5.0(優於 A800 的 4.0,與 H20 一致)、功耗 400W(=A800,<H20 的 550W)。整體被視為可部分替代 H20(推測算力略低於 H20)。

股價:盤中一度 +5% 以上創 4 年高,收 +5.28%。

BABA 代表中國晶片自主的決心,必須漲! NVIDIA(NVDA):受中國採購限制報導影響 -2.6%~-3%;黃仁勳稱將依各國市場意願服務、對中美議題保持耐心。

Workday(WDAY):+7.3%,Elliott 入股(約 20 億美元)看好營運與資本效率提升。

若相信股東激進派 Elliott 的言論者,可布局 Workday Tesla(TSLA):+1%,連漲延續;漲勢部分來自馬斯克先前 10 億美元加碼。

Lyft(LYFT)/Waymo(GOOGL)/Uber(UBER):Lyft 與 Waymo 擴大 Robotaxi 合作至 2026 年納許維爾(LYFT +13%;GOOGL -0.7%;UBER -5%)。

StubHub(STUB):IPO 首日,開盤 $25.35,收跌 -6.4% 至 $22,少見跌破承銷價的 IPO 新股。

IonQ(IONQ):完成收購 Oxford Ionics($10.75 億),並宣布以全股交易收購 Vector Atomic($2.5 億);同業量子股聯動上漲。

量子電腦近期受游資快速移轉,走勢高歌猛進,基本面與股價無相關

投資觀察

宏觀:降息落地但屬「保險式」寬鬆;點陣圖偏鴿,有助風險資產延續估值支撐,惟就業下滑與通膨黏性構成「雙邊風險」。

主線:中美科技供應鏈分化加速,中國本土 AI 晶片替代與海外量子政策推進成為兩大結構線索。

操作:短線留意政策解讀分歧與供應鏈新聞衝擊帶來的波動;中線聚焦 高確定性現金流+政策順風(大型雲/AI 服務、醫療軟體/裝置、部分消費龍頭),並對地緣/監管風險暴露較高標的保持機動倉位與對沖。