大盤走勢與黃金

美股表現:市場呈現分化。微軟(MSFT)因雲端增長放緩及 AI 投資回報疑慮重挫 10%,拖累納斯達克指數下跌 0.7%,S&P 500 則下跌 0.2%。

黃金(Gold):金價波動劇烈,一度衝破 $5,600 後回落至 $5,400 附近。2025 年全球黃金需求創歷史新高,投資需求激增 84%。

白銀(Silver):一度突破每盎司 $120 後漲幅收窄。

銅(Copper):受 AI 數據中心需求推動(單一設施需 5 萬噸銅),銅價來到創紀錄的每磅 $6.20。

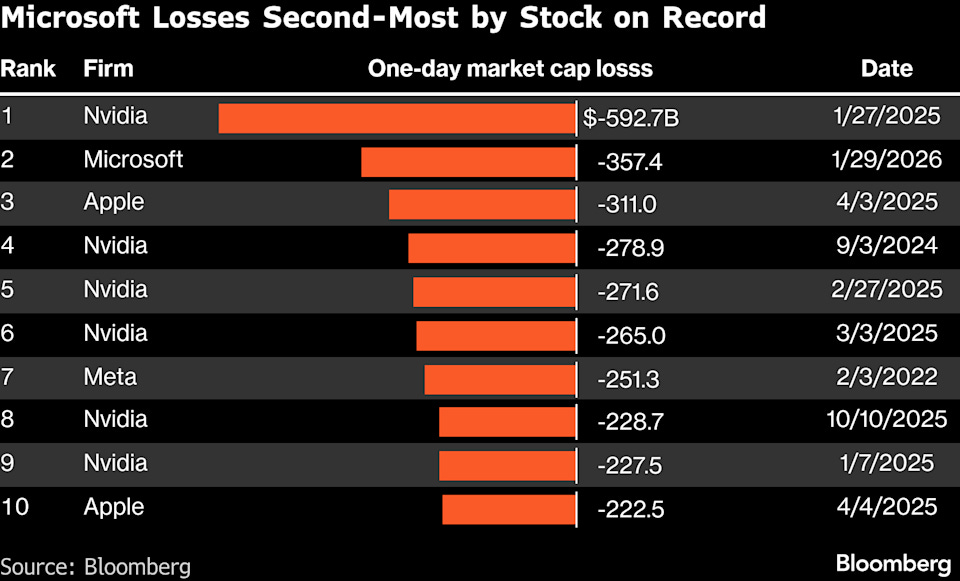

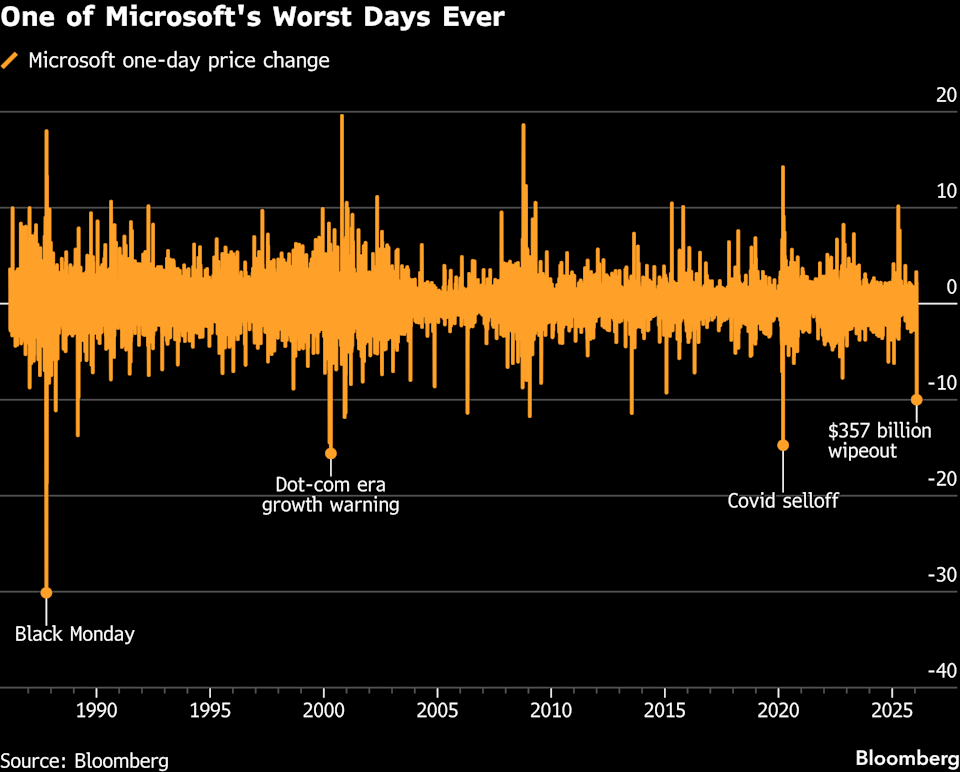

Microsoft 遭遇了其上市以來最慘重的單日跌幅

史上第二大市值蒸發:微軟股價當日重挫 10% ,單日市值蒸發約 3,570 億至 4,000 億美元 。這是美股史上第二大單日市值損失,僅次於 2025 年 Nvidia 因 DeepSeek 事件造成的 5,900 億美元損失 。

雲端增長放緩的警訊:儘管整體財報優於預期 ,但投資人將 Azure 雲端業務 視為 AI 獲利的代理指標,而該業務增長略有放緩 ,引發市場對 AI 變現能力的強烈質疑 。

AI 投資與回報失衡:微軟單季資本支出(CapEx)飆升 66%,達到創紀錄的 375 億美元,主要用於擴建 AI 基礎設施 。分析師擔憂這類龐大投入無法在短期內產生對等的投資報酬率(ROI) 。

骨牌效應衝擊軟體業:微軟的重挫引發了軟體板塊的集體恐慌,市場開始擔心 AI 的出現(如 Vibe Coding)可能顛覆傳統企業軟體需求 ,導致當日軟體類股 ETF(IGV)創下一年來最慘紀錄 。

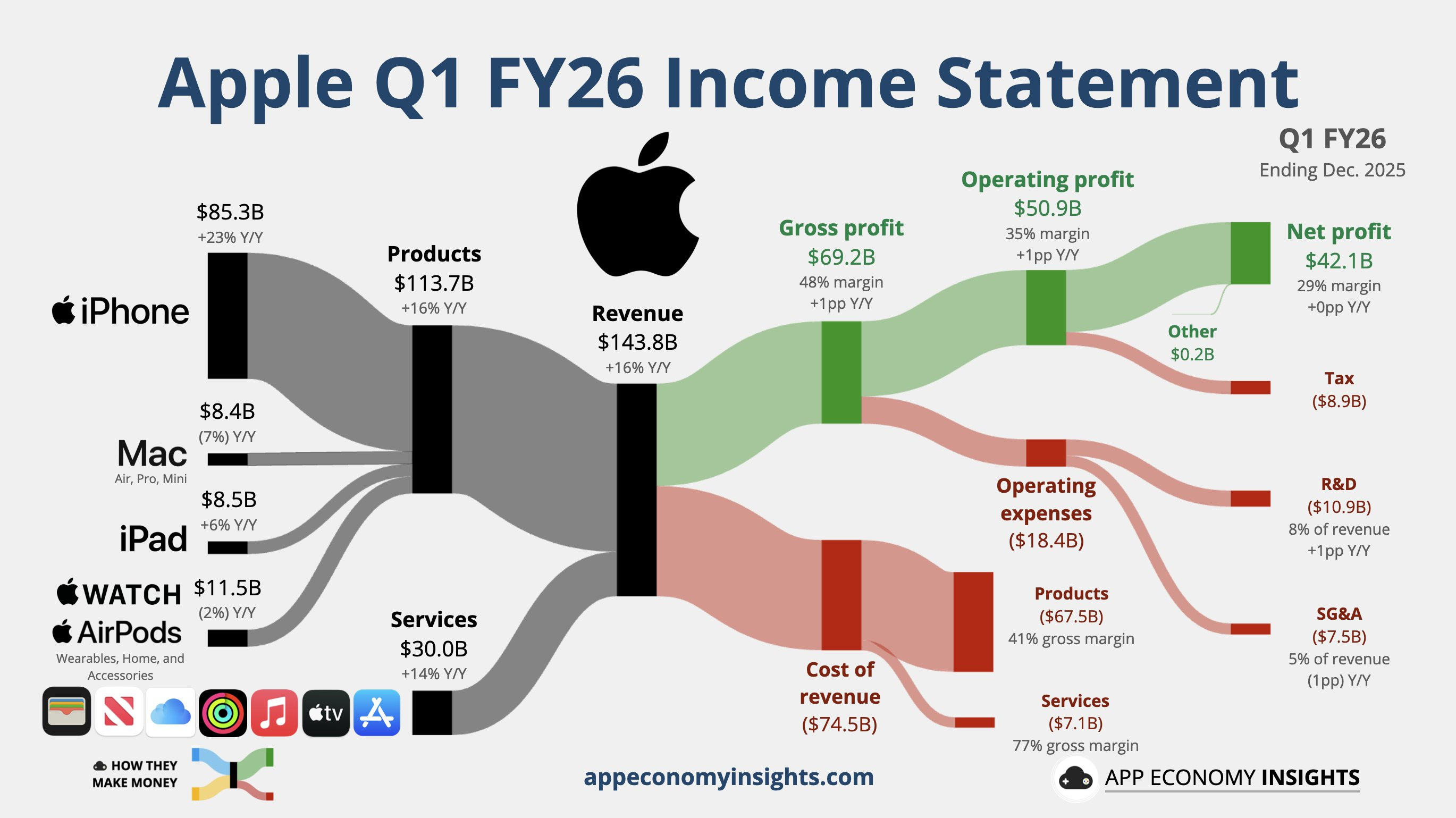

Apple (AAPL):iPhone 巔峰與 AI 的深度融合

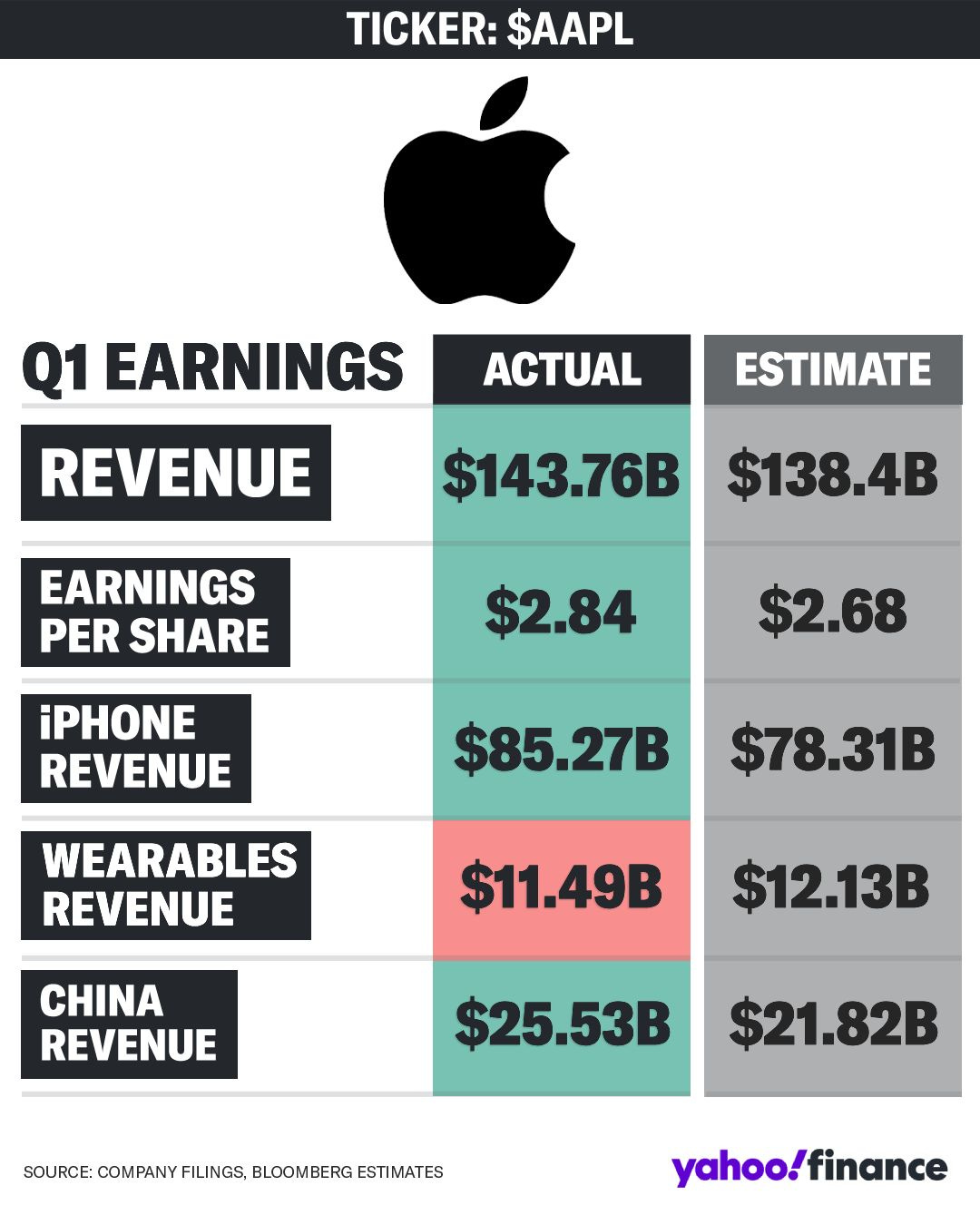

銷售亮點:iPhone 營收達 $853 億美元,佔總營收 60% 。執行長 Tim Cook 強調,iPhone 創下有史以來最佳單季表現,且在所有地理區域均打破紀錄 。

收購策略:以 20 億美元收購新創公司 Q.AI,其技術能讀取臉部皮膚微動作,旨在開發能與 AI 助理進行「非語言討論」的功能 。

區域市場:大中華區銷售額為 $255 億美元,年增近 38%,成功扭轉過去數季的下滑趨勢 。

供應鏈風險:雖然利潤目前未受影響,但分析師正密切關注記憶體與儲存元件成本飆升對毛利潤的潛在衝擊 。

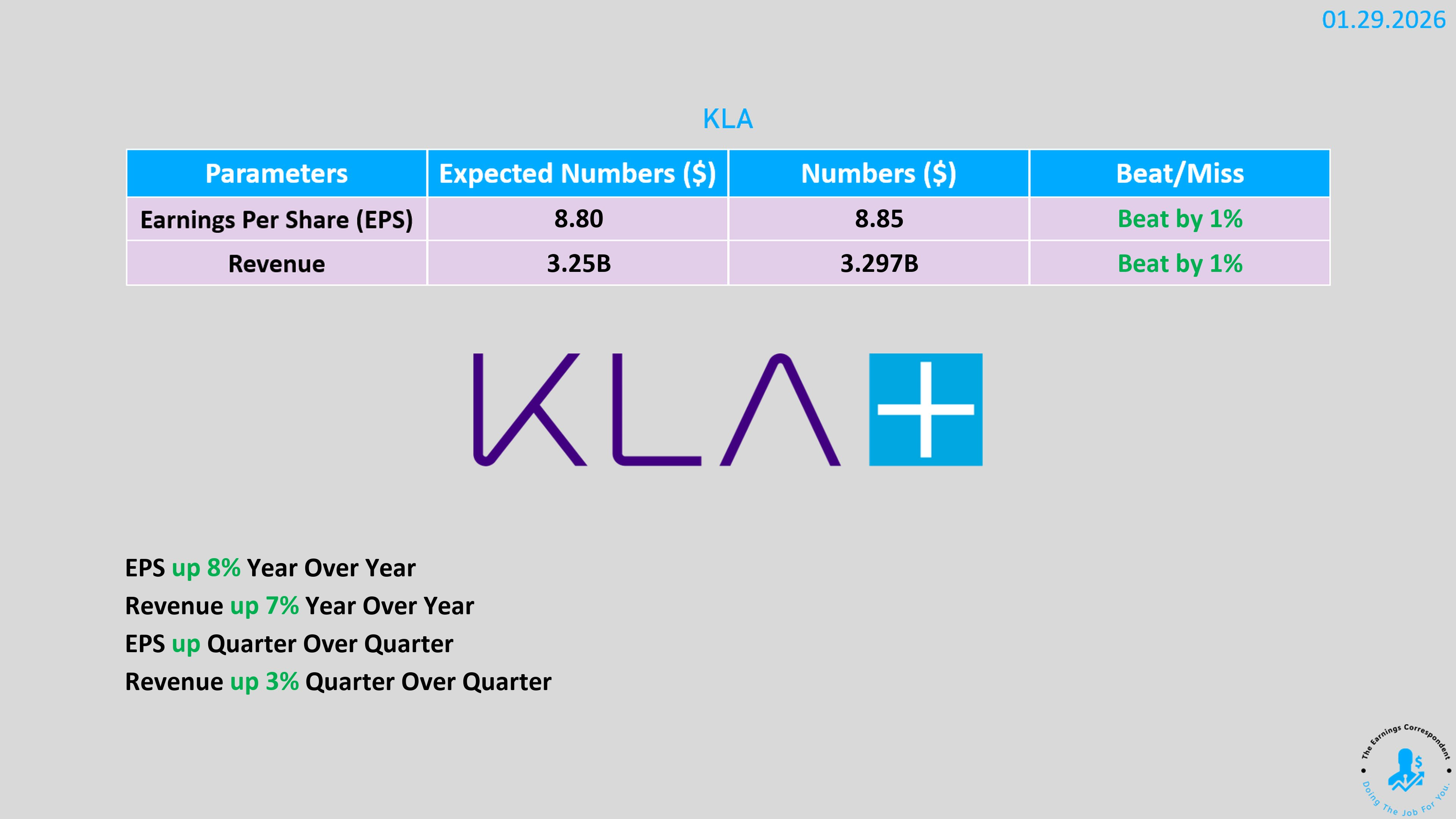

KLA (KLAC):晶圓廠+DRAM廠資本支出大爆發

財報優於預期:營收達 33 億美元(年增 7.2%),且 EPS $8.85 與營運利潤率 40.3% 均超越市場預估 。

行業展望強勁:受惠於 AI 基礎建設與先進製程對良率控制的剛性需求 ,公司預期下季營收將進一步成長至 33.5 億美元 ,持續穩居 AI 生態系的關鍵賦能者地位。

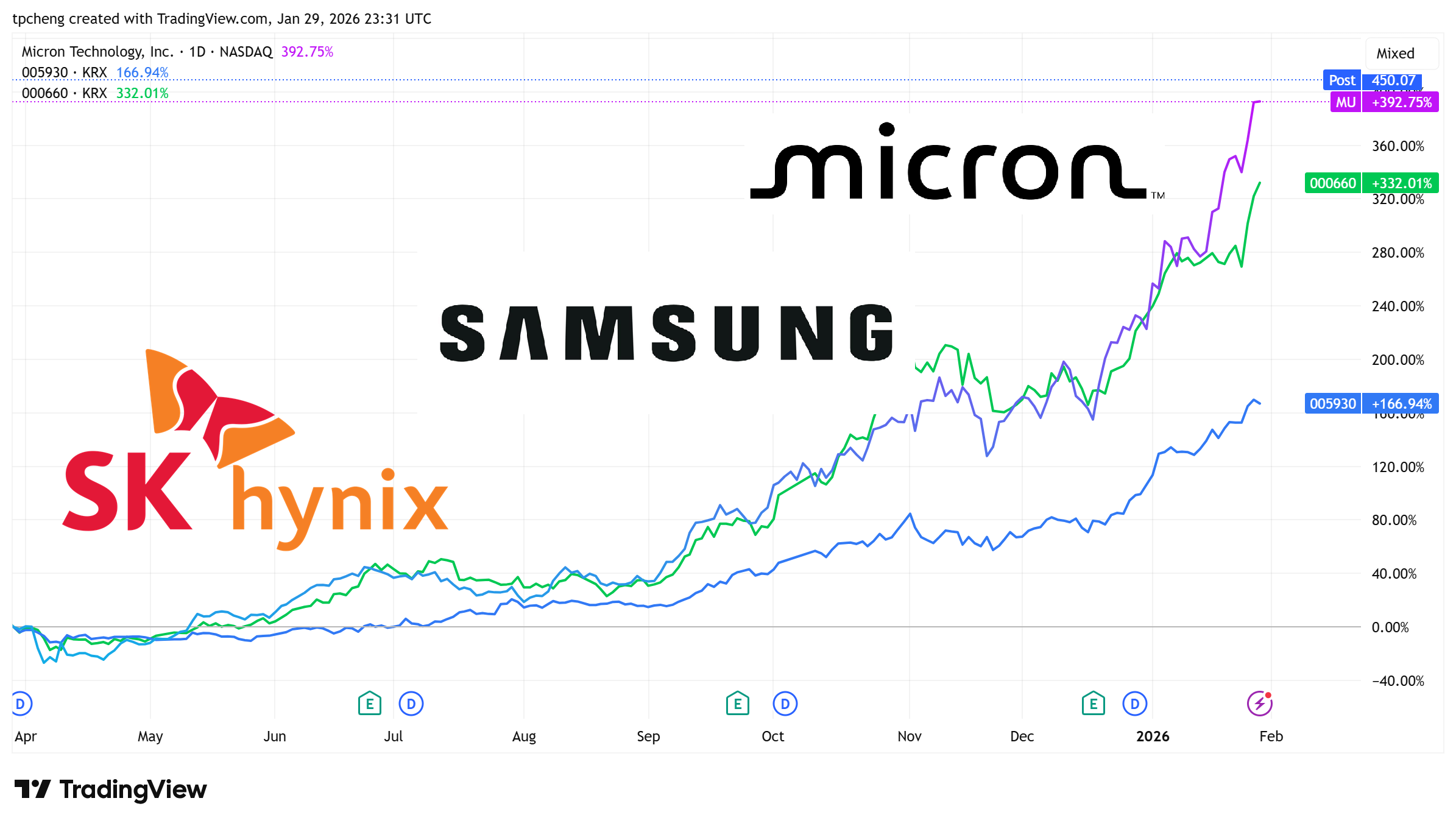

記憶體市場:進入「黃金時代」

Samsung (三星):獲利倍增並預告 2026 年將是記憶體業的「黃金時代」 。三星 executives 指出,即便全力產能,2026 年的 HBM4 需求仍將超過供給 。

Micron (MU):股價在過去一年已翻了四倍,分析師預計其在 HBM 市場將維持約 20%-25% 的市佔率 。

價格趨勢:Counterpoint 研究預測,受 AI 數據中心與高效能運算推動,今年首季記憶體價格將上漲 50% 。

HDD 不是景氣循環,而是實質大爆發

1. AI 數據中心的剛性需求

巨量數據訓練:超大規模雲端服務商(Hyperscalers)為了訓練複雜的 AI 模型,需要存儲難以想像的數據量。Western Digital 的高容量傳統硬碟(HDD)成為這些海量數據「冷儲存」與訓練素材庫的首選 。

高速運算推理:AI 工作負載需要極高的讀寫速度,帶動了企業級固態硬碟(SSDs)的爆發性增長,這類產品提供了 AI 模型推理時所需的低延遲效能 。

基礎設施軍備競賽:全球各國與科技巨頭競相擴大 AI 相關基礎設施,導致對儲存解決方案的採購量大幅增加 。

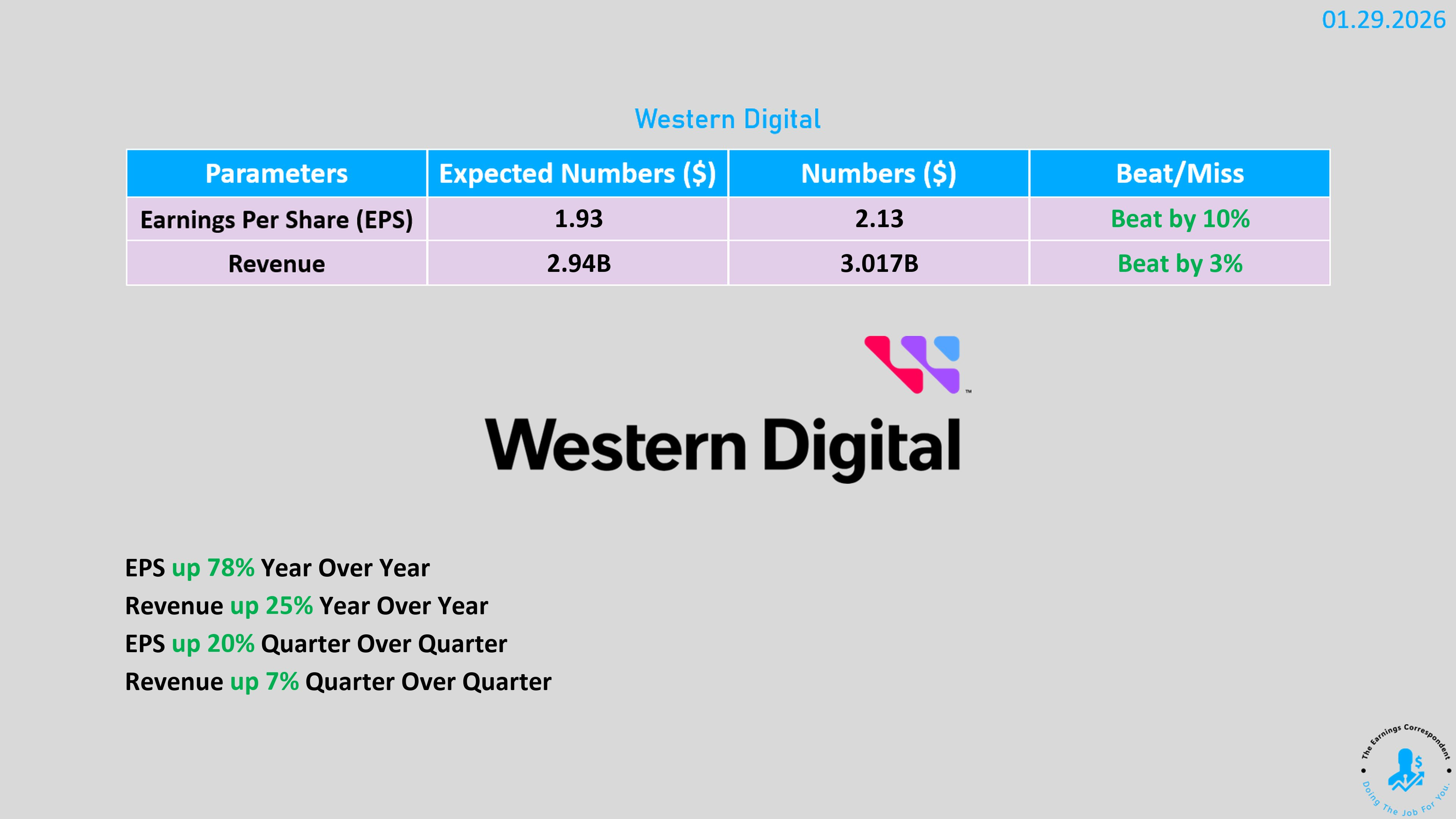

2. 財務表現與市場預測

營收驚人:Western Digital 第二季營收達 30.2 億美元,優於分析師預期 ;預估第三季營收可達 32 億美元,顯著高於市場原本預計的 29.6 億美元 。

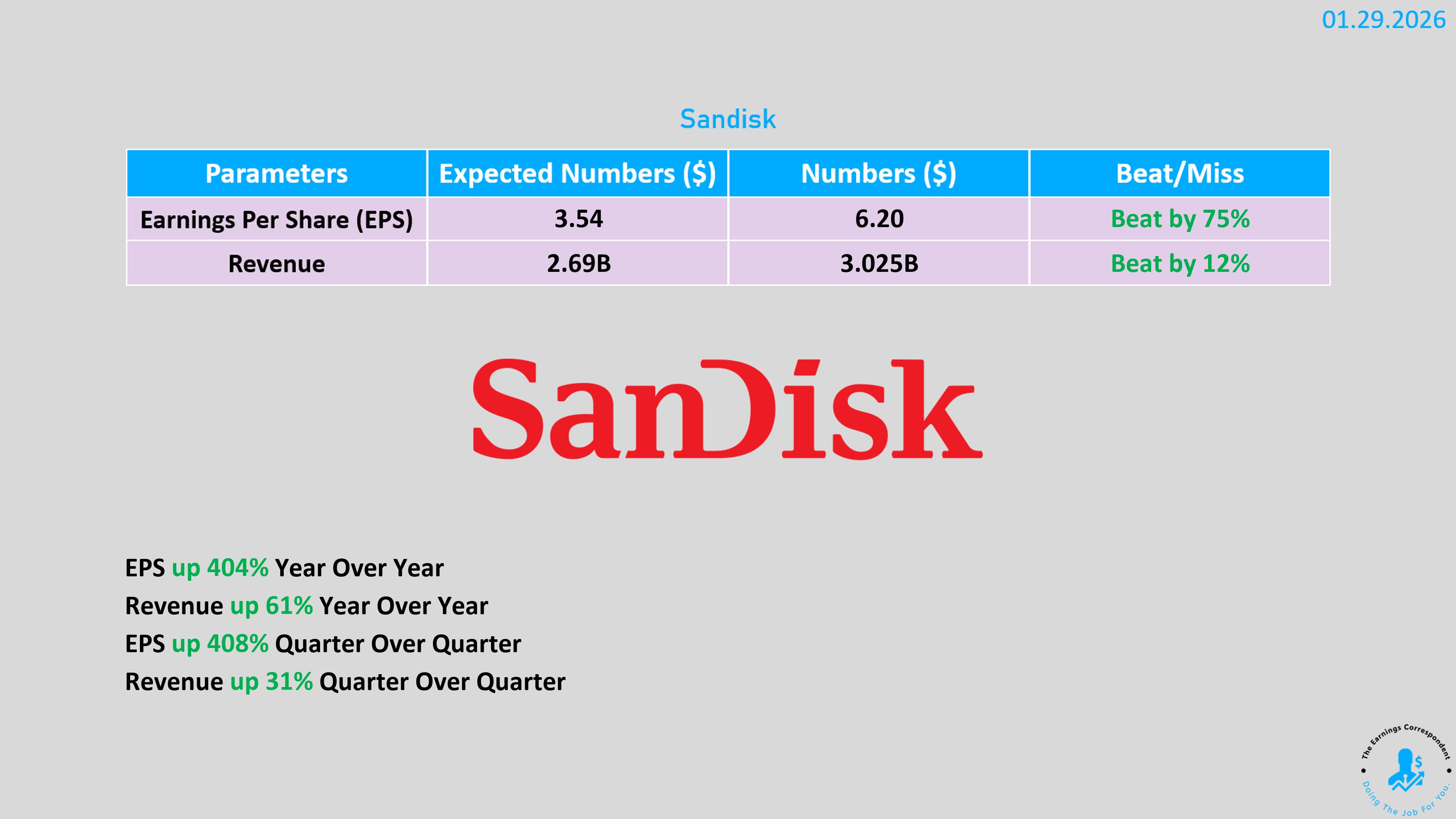

利潤爆發:Sandisk 的業績同樣驚豔,第二季營收達 30.3 億美元(預期為 26.4 億),利潤大超預期帶動股價在盤後飆升 12% 。

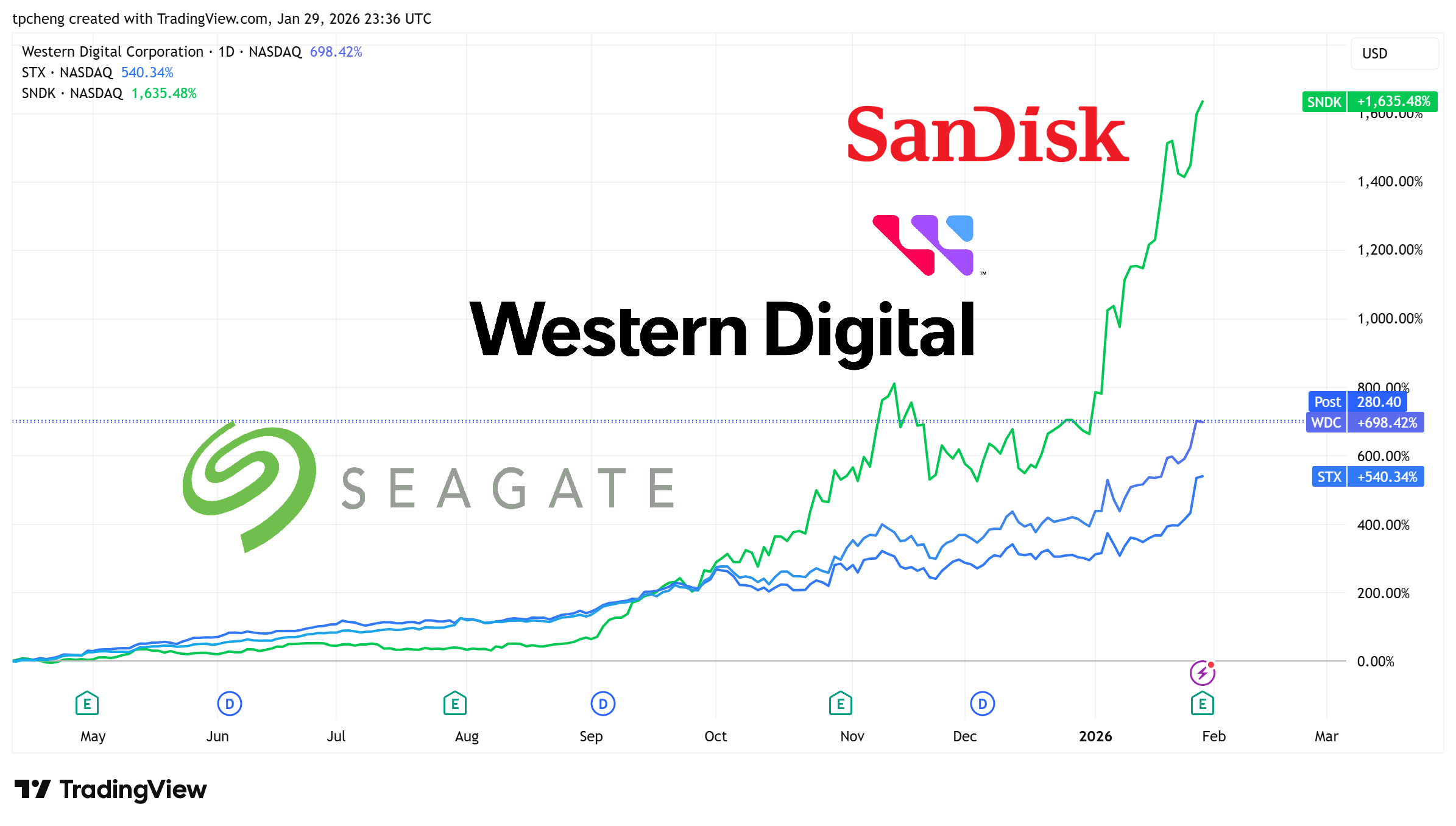

股價翻倍:Western Digital 的股價在 2025 年已經翻了三倍 ,Sandisk 股價在過去四週內也達成價值翻倍的成就 。

3. 供應短缺與「黃金時代」

需求遠超供給:分析師指出,儲存市場目前處於穩定的定價環境,主因是需求成長速度遠高於供給的增加 。

記憶體價格上漲:受 AI 需求擠壓產能影響,市場預測 2026 年第一季記憶體價格將上漲 50% 。

產業共識:三星高層表示,即便全力增產,2026 年的儲存與記憶體晶片需求仍將超過其供應能力 ,研究機構 Counterpoint 更直接宣布 2026 年將是記憶體產業的「黃金時代」 。

4. 對 Apple 的潛在影響

雖然 Apple 的獲利目前尚未受到嚴重影響 ,但市場分析師正在密切關注 Apple 產品的毛利率,因為儲存元件成本的飆升最終可能會對消費性電子的獲利能力造成挑戰 。

這波爆發顯示出,AI 競爭不只是算力(GPU)的競逐,儲存(HDD/SSD)已成為決定 AI 基礎設施規模的另一個核心瓶頸。

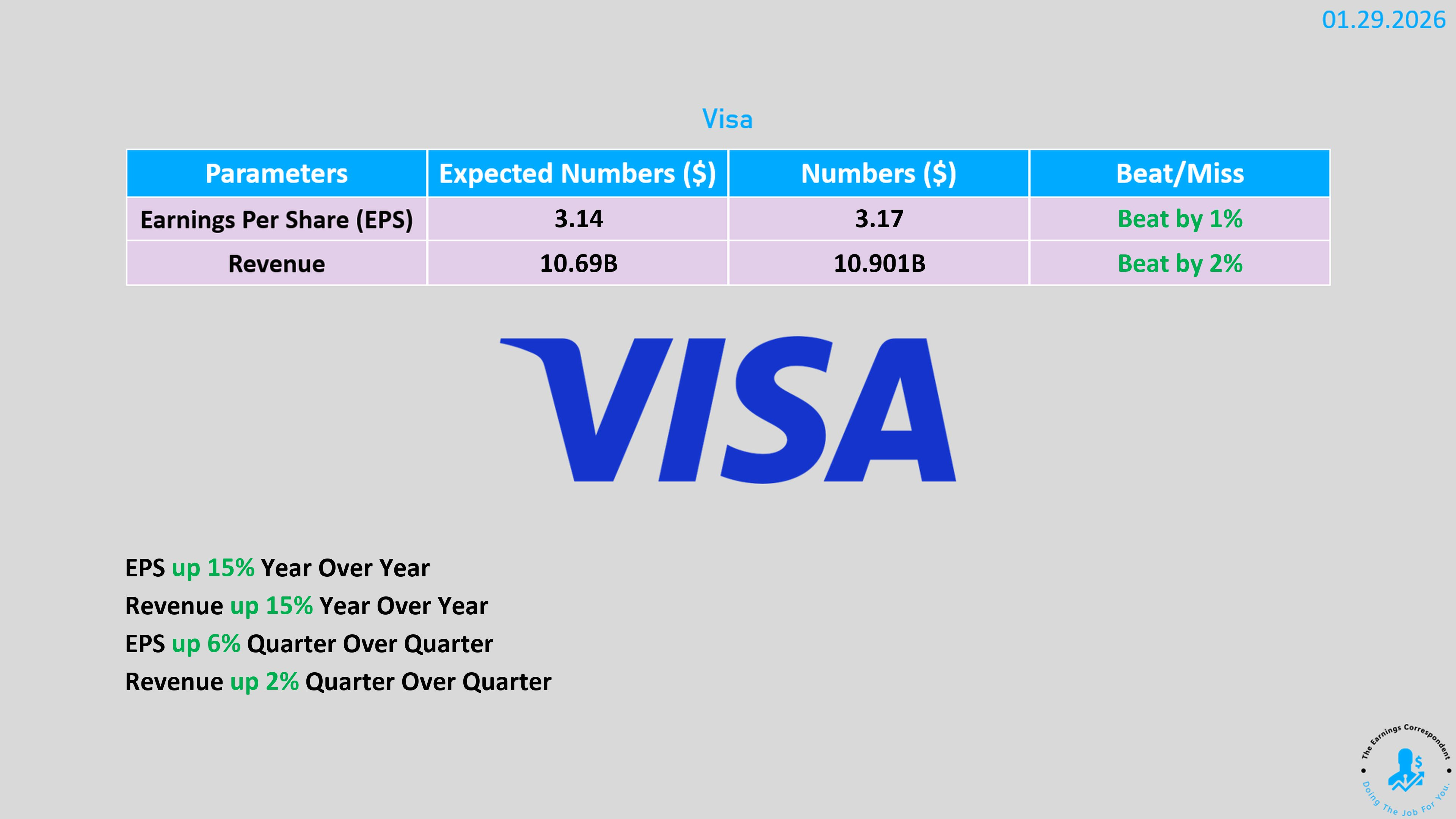

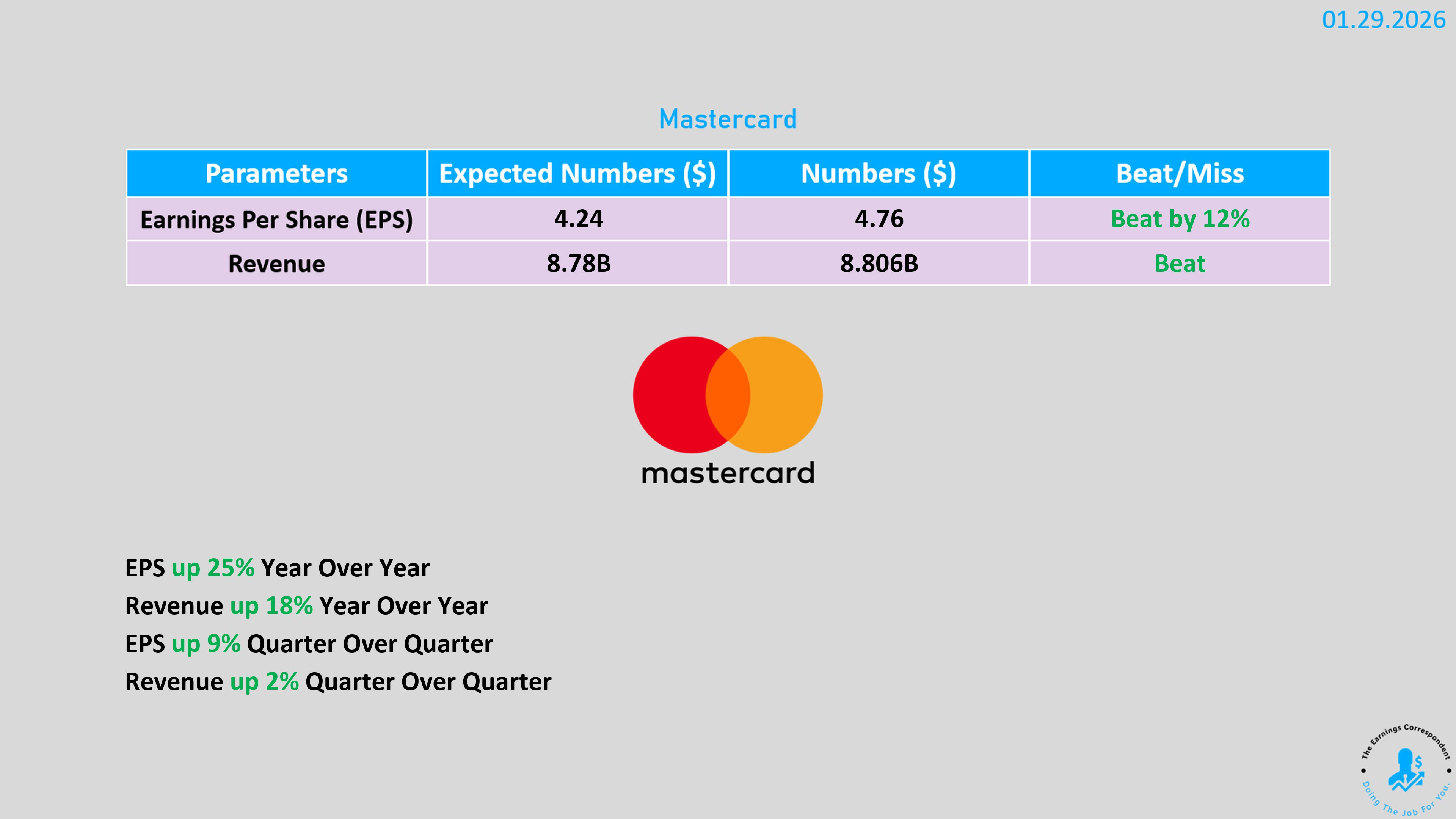

Visa (V) & Mastercard (MA):政策陰影下的亮眼數據

Mastercard:Q4 淨營收增長 15% 達 $88.1 億美元 。雖然數字優異,但公司預計 2026 年 Q1 將認列 2 億美元的重組費用,影響全球 4% 的員工 。

Visa:支付總量增長 8%,跨境交易量增長 12% 。

共同逆風:川普政府提議將信用卡利率上限設為 10%(遠低於目前約 19.65% 的均價),導致兩家公司股價在 2026 年開局皆表現低迷 。

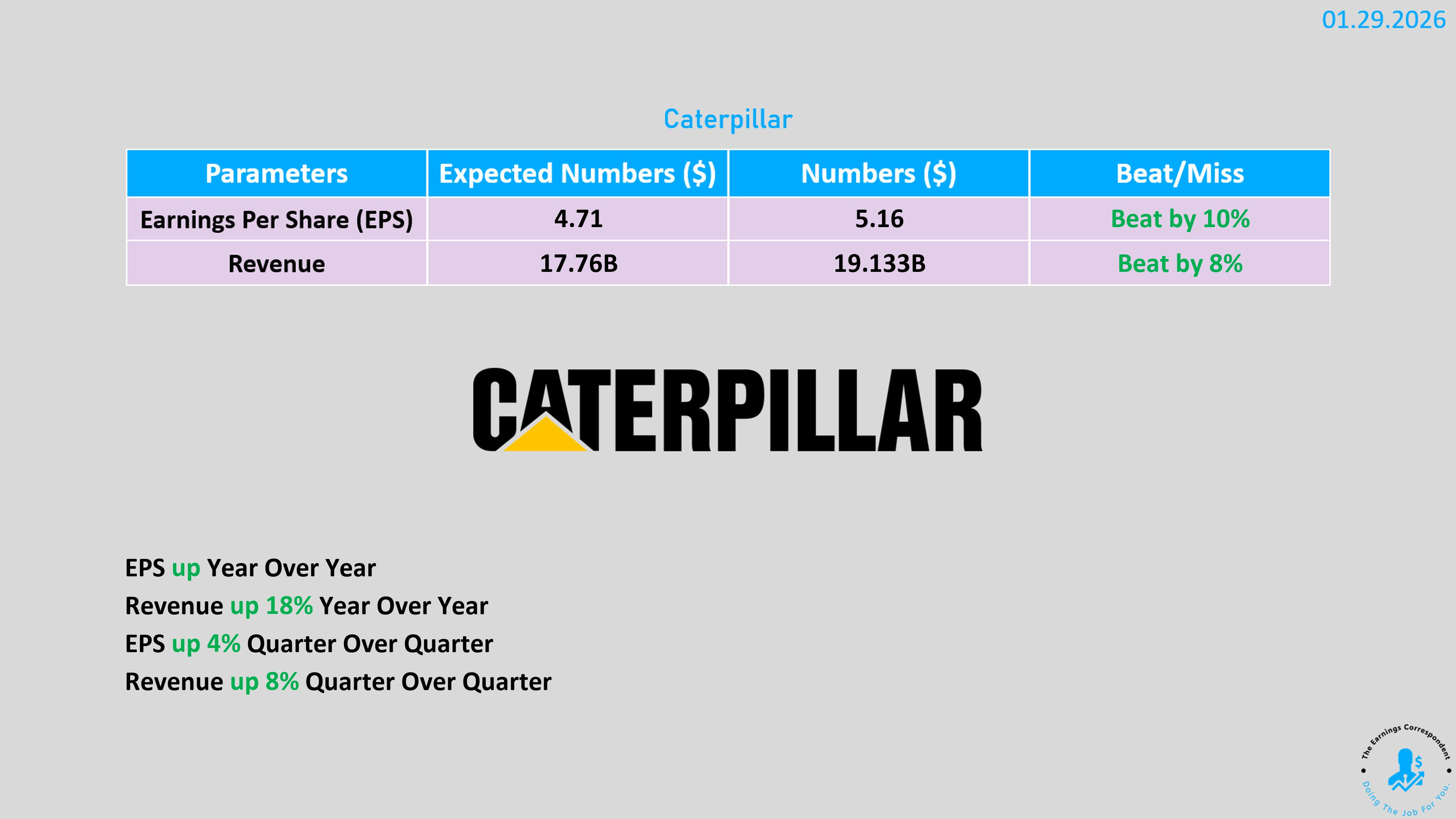

Caterpillar (CAT):AI 數據中心的隱形贏家

電力需求帶動:受惠於 AI 數據中心建設熱潮,其電力與能源部門營收達 $94 億美元(年增 23%) 。

市場潛力:研究指出,2035 年數據中心的電力消耗將增加 200%,而 Caterpillar 在提供備用電力的瓦斯發電機領域擁有強大地位 。

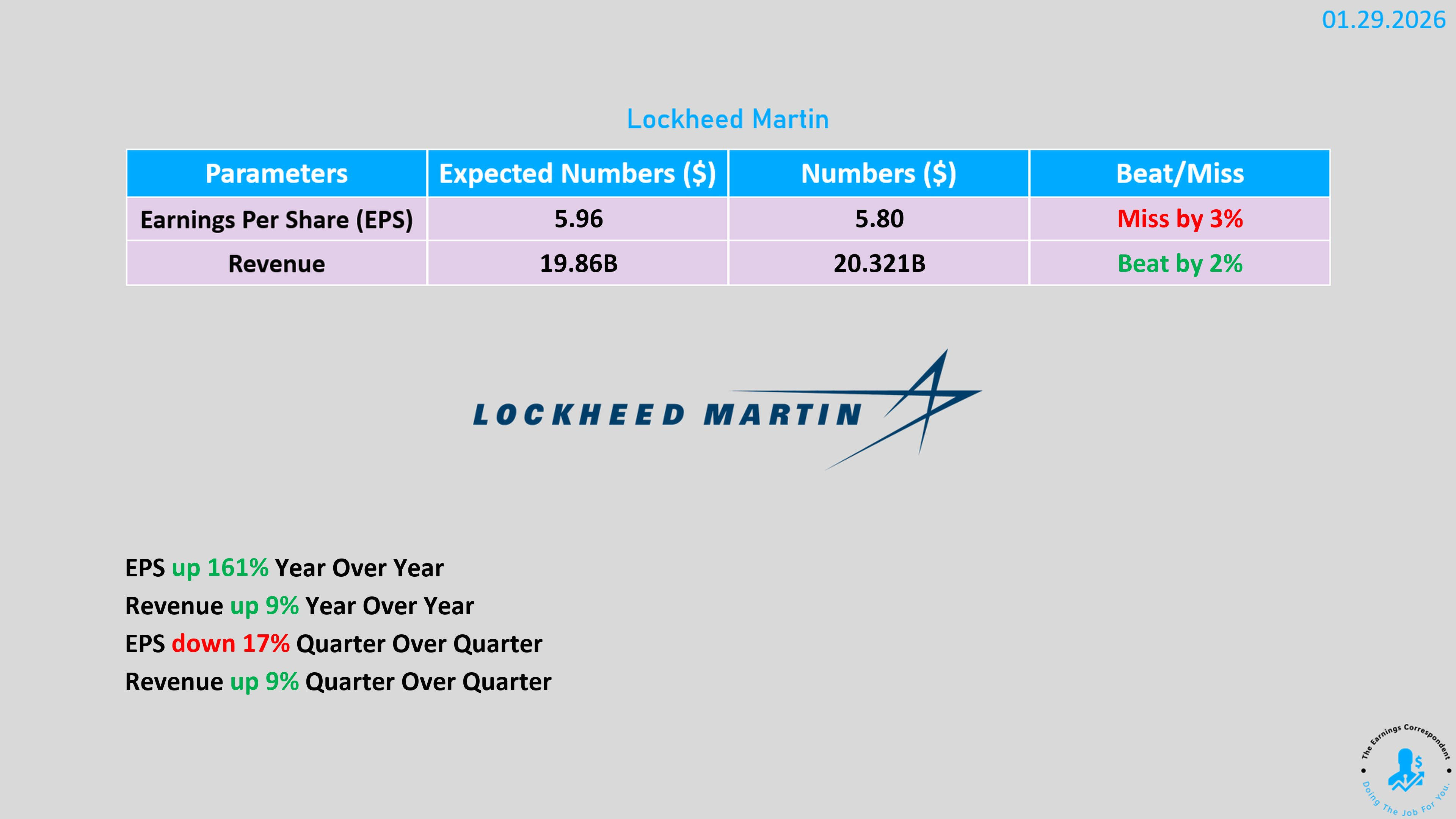

Lockheed Martin (LMT):訂單創新高

創紀錄積壓:訂單積壓量達 $1,940 億美元,相當於年銷售額的 2.5 倍 。

產能擴張:公司簽署了一項為期七年的框架協議,目標是將 PAC-3 MSE 攔截飛彈的產能提高三倍,以支援美軍及盟友 。

Blackstone (BX):私募股權的回春

募集能力:2025 年共募集 $2,400 億美元資金,管理資產達 $1.3 兆美元 。

回報優異:基礎建設投資在 2025 年獲得了 23% 的毛回報率,私人信貸基金也超過 13% 。

Dow Inc.:艱難的重組

裁員計劃:公司宣布實施「Transform to Outperform」計劃,將裁員 4,500 人 並旨在每年改善 20 億美元的利潤 。

景氣低迷:由於商品化學品市場陷入衰退,2025 年公司每股虧損 94 美分,遠遜於 2021 年盈餘近 $9 的水準 。

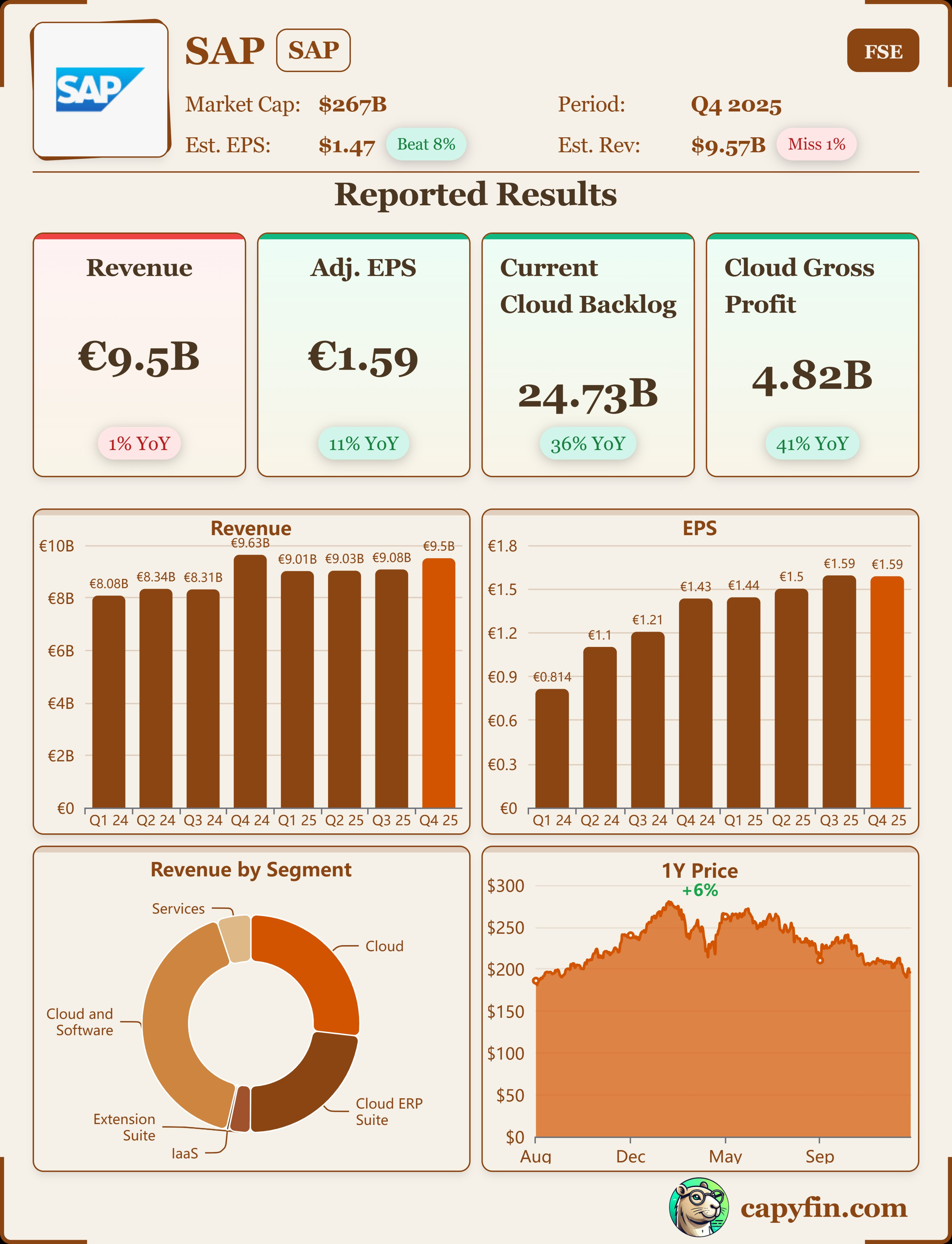

SAP:雲端增長未達預期,市值大失血

作為歐洲最強大的軟體公司之一,SAP 的業績卻讓投資人對雲端轉型感到憂慮:

股價重挫:SAP 的 ADR 在週四暴跌 15%,創下自 2020 年 10 月以來最嚴重的單日跌幅 。

雲端收入欠佳:雖然總營收與盈餘略超預期,但關鍵的「雲端部門」收入為 56.1 億歐元,低於華爾街預期的 56.4 億歐元 。

地緣政治與訂單延遲:財務長 Dominik Asam 指出,地緣政治緊張局勢導致第四季出現部分「交易滑點(Deal Slippages)」,反映企業採購轉趨謹慎 。

市值對比:即便 SAP 市值達 2,670 億美元,但在雲端競爭中,規模仍遠遜於微軟(3.6 兆美元)與 Oracle(4,960 億美元) 。

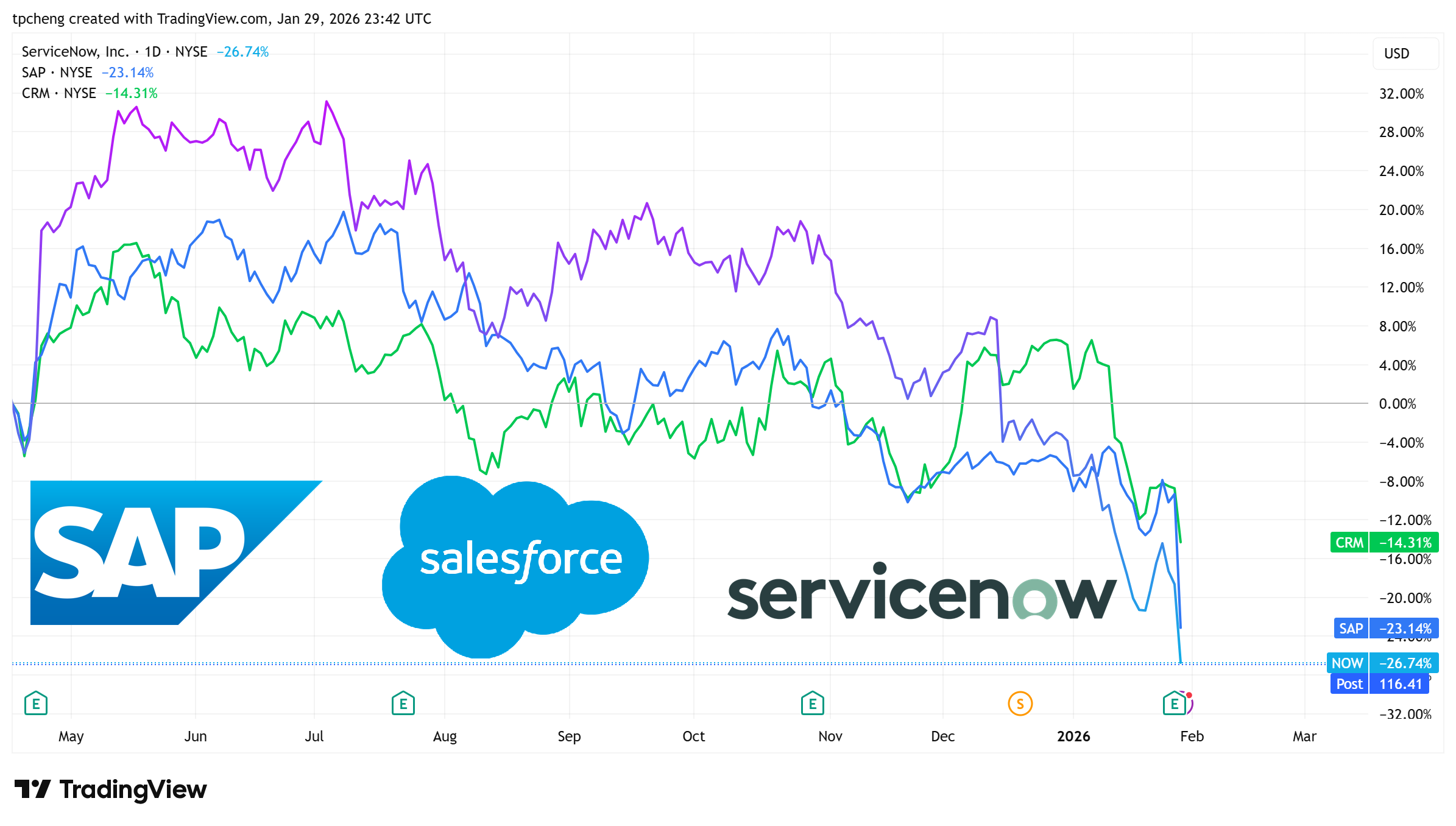

ServiceNow:財報亮眼卻「被錯殺」的受害者?

ServiceNow 的處境最為矛盾,財報數據幾乎「完美」,卻仍慘遭市場拋售:

股價表現:週四重挫 9.9%,過去三個月累計跌幅已達 31% 。

財務亮點:營收增長 21% 至 35.7 億美元,調整後 EPS 為 0.92 美元,兩者均超越分析師預期 。此外,公司還宣布了 50 億美元 的加碼股票回購計劃 。

殺跌主因一:AI 威脅論:市場正流行「Vibe Coding」(AI 根據自然語言自動編碼)的概念,投資人擔心這會大幅削弱企業對 ServiceNow 自動化工作流工具的長期需求 。

殺跌主因二:併購策略的擔憂:市場質疑公司是否需依賴收購來維持增長。近期公司剛收購 AI 新創 Moveworks(28.5 億美元)及網路安全公司 Armis(77.5 億美元),雖執行長強調併購藍圖已完成,但未能緩解市場疑慮 。

殺跌主因三:有機增長門檻:分析師指出,扣除併購因素後,其訂閱收入預測略低於關鍵的 20% 增長門檻,這在目前的估值修復期被放大檢視 。

軟體板塊的整體寒冬

不僅 SAP 與 ServiceNow,整個軟體產業週四都籠罩在雲端增長放緩(微軟 Azure 增速減慢)的陰影下:

軟體 ETF 暴跌:iShares 擴展科技軟體板塊 ETF (IGV) 下跌近 6%,創下近一年來最慘紀錄 。

集體重挫:Workday (WDAY)、Datadog (DDOG) 與 Intuit (INTU) 跌幅約 8%,Salesforce (CRM) 也下跌了 7% 。

市場共識:投資人目前對「大額 AI 投入能否轉換為實際利潤回報(ROI)」持高度懷疑態度 。

這波跌勢反映了投資人的情緒轉向:他們更偏好能直接受益於硬體建設的公司(如晶片設備、記憶體、電力設備),而對應用層軟體公司的「AI 故事」顯得日益挑剔。