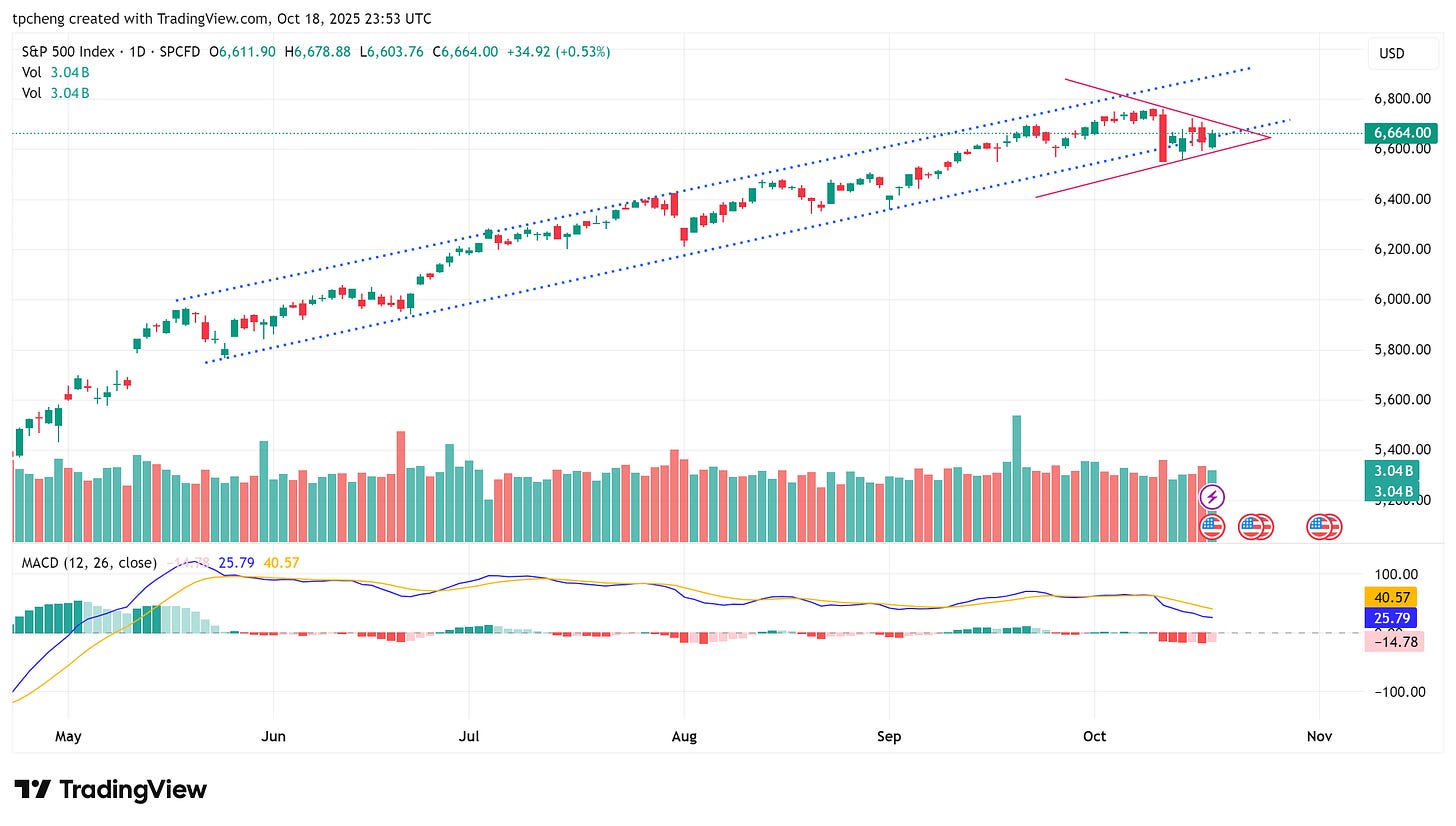

整體市場概況

市場情緒:受信貸擔憂影響,VIX 波動率一度飆升至 29,接近恐慌區間(30–40)。

指數表現:

納指期貨盤前一度跌超 1.6%,但川普言論緩解緊張後反彈;

開盤後短暫轉漲,但動能不足;

收盤時三大股指全線上揚,結束前一週拋售。

週度漲幅:

標普500:+1.7%

納指:+2.14%

道指:+1.56%

宏觀與流動性動態

1. 經濟數據與政策訊號

GDPNow 模型:Q3 預測上修至 3.9%(前值 3.8%),顯示消費穩健、貿易逆差收窄。

Fed 褐皮書:警示經濟放緩與消費疲軟,但實際數據仍強韌。

結論:短線波動但基本面強,市場韌性仍在。

2. 流動性與利率

聯邦基金利率(EFFR):升至 4.11%,逼近區間上限(4–4.25%)。

資金緊縮原因:

財政部此前大量發行短期國債「吸水」;

短期資金供應減少、銀行間融資成本上升。

市場反應:押注 Fed 可能提前放慢或暫停縮表以防系統性風險。

信貸風險與銀行業動態

1. 信貸市場壓力

高盛總裁 John Waldron 警告:

過去十年信貸規模爆發;

私募信貸達 5 兆美元;

若信用惡化將引發連鎖效應。

近期三起信貸欺詐案加劇市場恐慌。

2. 市場共識

認為此次信貸事件屬局部資產質量下滑;

與 2023 年 3 月「流動性擠兌」危機性質不同;

美聯儲有工具可及時干預。

3. 策略觀察

瑞銀報告:

盈利波動升至 5%(疫後高點);

標普500 盈利集中於前十大公司(7 巨頭增長 26%,其餘停滯);

市場風格分化、風格輪動加劇。

資金流動監測:

風控機構兩日拋售 1,850 億美元;

CTA 淨賣出 450 億;

槓桿 ETF 單日拋壓 2,600 億;

資金極度不平衡,顯示倉位收縮與避險主導。

板塊焦點與個股動態

1. 科技與 AI 板塊

AI 與半導體走弱:

德銀報告指出 ChatGPT 付費用戶增長停滯;

OpenAI 估值 5,000 億美元但收入不符;

市場擔憂 AI 產業「技術影響力與盈利能力」脫節;

NBIS 跌 7.8%。

Oracle(ORCL):

AI 世界大會後股價領跌標普;

雖預期 AI 基建毛利 30–40%,但投資者關注資本開支過大;

2025–2027 財年或現連續負自由現金流;

多家機構下調盈利預期;

若回報率不佳,估值恐續降。

Micron(美光):

將停止向中國資料中心供應伺服器晶片;

但仍對海外運營的中國客戶(疑似字節跳動、騰訊)出貨;

中國市場原僅佔營收 16–18%,實際影響有限;

市場焦點轉向 HBM、DDR5 訂單復甦 與 庫存周期改善。

2. 黃金與避險資產

比特幣:一週重挫數千億美元市值;

黃金、白銀:

因避險需求創新高;

但短期超買、偏離長期均值創 2006 年以來新高;

可能調整 20%以上;

中國與全球央行「去美元化」支撐中長期漲勢;

高盛看多金價至 5000 美元。

3. 消費與金融股

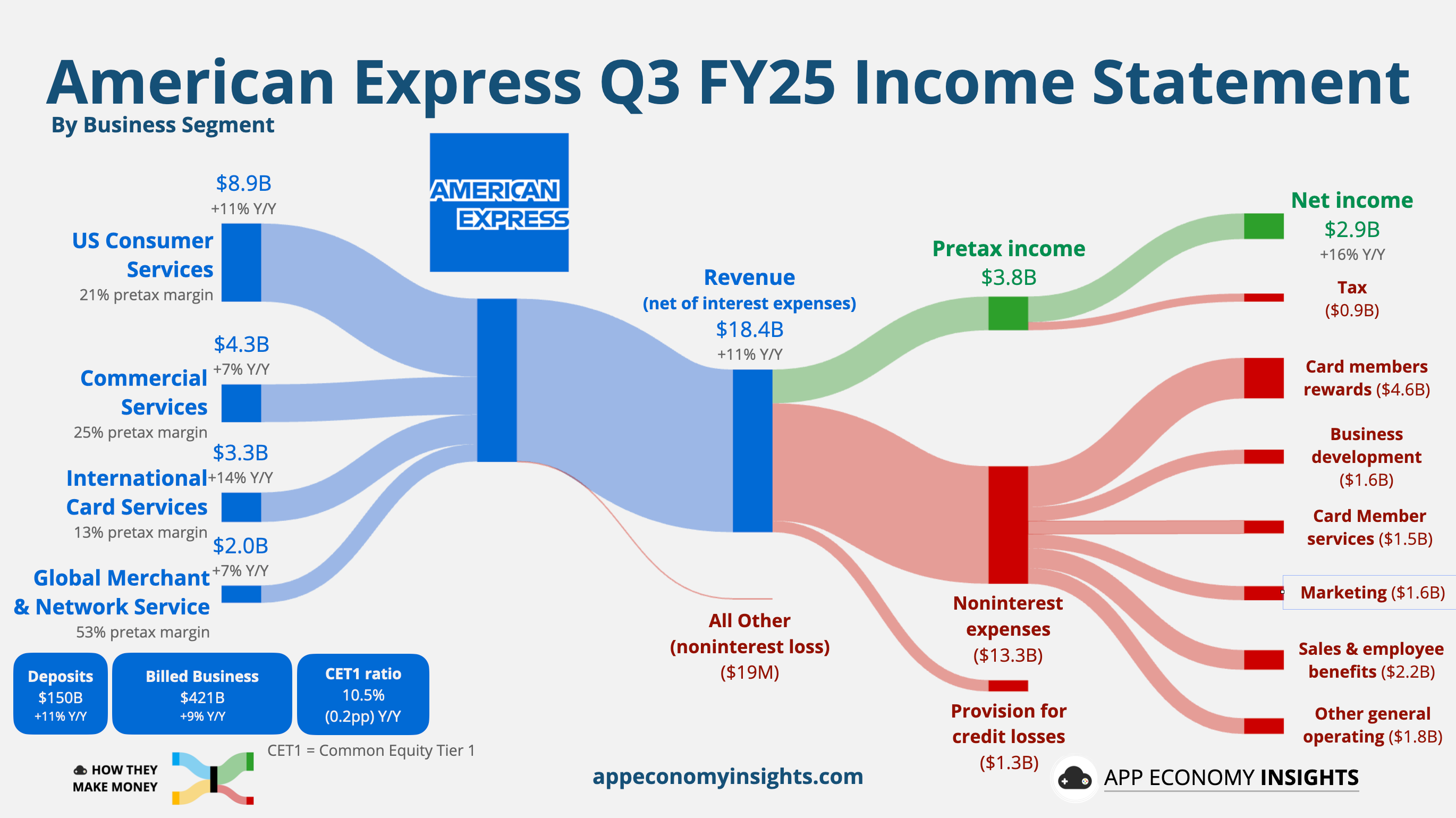

美國運通(AXP):

EPS $4.14(高於預期),營收年增 10.8%;

白金卡需求旺盛、營收指引上修;

CEO 強調信貸質量良好;

股價創歷史新高。

Upstart(UPST):

受信貸風險與欺詐傳聞影響重挫;

空頭比例高達 30%;

若守住 200 週均線(45 美元),可能觸發空頭回補反彈;

若破位則恐下探 30–40 美元區;

真正轉折或待 Fed 降息與財報修復信心。

投資者策略建議

當前市場仍資金驅動主導;

應避免被短期波動干擾;

聚焦:

流動性穩健的優質標的;

AI、半導體長期結構性機會;

防禦型消費與金融股;

操作建議:

保持冷靜,分批佈局;

利用非理性下跌進場;

控管倉位、避免情緒化操作。