1. 主要指數與市場變動

指數表現: S&P 500 指數連續第二週下跌,這是自去年 6 月以來首見 。

週五收盤: 市場表現分歧,道瓊工業指數下跌 0.6%,那斯達克指數上漲 0.3%,S&P 500 則微幅上漲 。

市場氛圍: 本週市場波動劇烈,主要受到川普總統對格陵蘭及北約盟國的關稅威脅與隨後的緩和言論影響,三大指數均連續兩週收黑 。

2. 盤勢重要股票動態

Intel (INTC): 股價重挫 17%,成為市場最大輸家之一,主因是財測疲弱及供應鏈問題 。

七巨頭: Microsoft (+3.5%)、Amazon (+2%) 與 Nvidia (+1.5%) 表現強勁,領漲道瓊指數 。

Ericsson (ERIC): 股價大漲近 9%,受惠於優於預期的第四季獲利及宣布約 17 億美元的股票回購計畫 。

Oracle (ORCL): 股價微跌不到 1%,消息指出其雲端服務將託管 TikTok 的美國用戶數據 。

Capital One (COF): 股價下跌約 7.5%,因宣布以超過 50 億美元收購新創公司 Brex 。

3. Fed 下週會議預期

利率決策: 市場廣泛預期 Fed 將在下週三的會議中維持利率不變(區間 3.5% - 3.75%),暫停近期的降息步伐 。交易員預估不降息的機率高達 97% 。

鮑威爾處境: 鮑威爾正面臨司法部調查及川普總統要求大幅降息的壓力 。預期他在會議中將迴避政治性問題,但會重申央行獨立性 。

內部異議: 僅有理事 Stephen Miran 可能會持不同意見並支持大幅降息 。

4. 白銀期貨價突破 100 美元

本週貴金屬市場出現了極為罕見的飆漲行情,白銀的表現甚至蓋過了黃金的光芒。

白銀:突破三位數大關

歷史新高: 白銀期貨歷史上首次突破每盎司 100 美元 的心理關卡 。

漲幅驚人: 週五單日大漲 5.2%,收於 101.33 美元 。盤中甚至一度飆漲 6.5% 至約 102.60 美元 。

年度表現: 2026 年YTD漲幅高達 43%,遠超標普 500 指數的 1.2% 。

黃金:叩關 5000 美元

逼近整數關卡: 黃金期貨週五上漲 1.4%,收在 4,979.70 美元 。盤中最高價距離 5,000 美元 僅差不到 10 美元 。

最佳週漲幅: 創下自 2020 年 3 月以來最佳的單週表現 。

年度表現: 2026 年年初至今漲幅達 15% 。

鉑金: 同步創下紀錄,收在 2,741.30 美元,單日上漲 6.4%,今年以來漲幅達 32%

👉 四大驅動因素

分析師指出,這波貴金屬狂熱並非單一因素造成,而是多重宏觀與地緣政治風險疊加的結果:

地緣政治緊張: 川普政府與北約盟國及格陵蘭的緊張關係,加上美歐貿易摩擦,促使資金大量湧入避險資產 。

聯準會獨立性疑慮: 市場擔憂川普試圖掌控聯準會決策,這種對貨幣政策獨立性的不確定性,進一步推升了黃金作為「最終貨幣」的吸引力 。

總體經濟環境:

低利率預期: 美國實質與名目利率走低,降低了持有不孳息資產(如黃金)的機會成本 。

美元疲軟: 美元指數下跌 0.8% 至 97.57,弱勢美元通常有利於以美元計價的大宗商品 。

財政赤字: 主要經濟體持續的財政赤字問題,讓投資人尋求抗通膨與保值的標的 。

央行與機構買盤: Goldman Sachs 指出,為了對沖全球政策風險,私人部門與機構持續買入,且並未在 2026 年初獲利了結,反而推高了價格底部 。

✅機構觀點與後市預測

高盛已將 2026 年底的黃金目標價上調至 每盎司 5,400 美元 。

UBS策略師 Giovanni Staunovo 認為,低利率、弱美元以及赤字問題將在今年上半年持續支撐需求 。

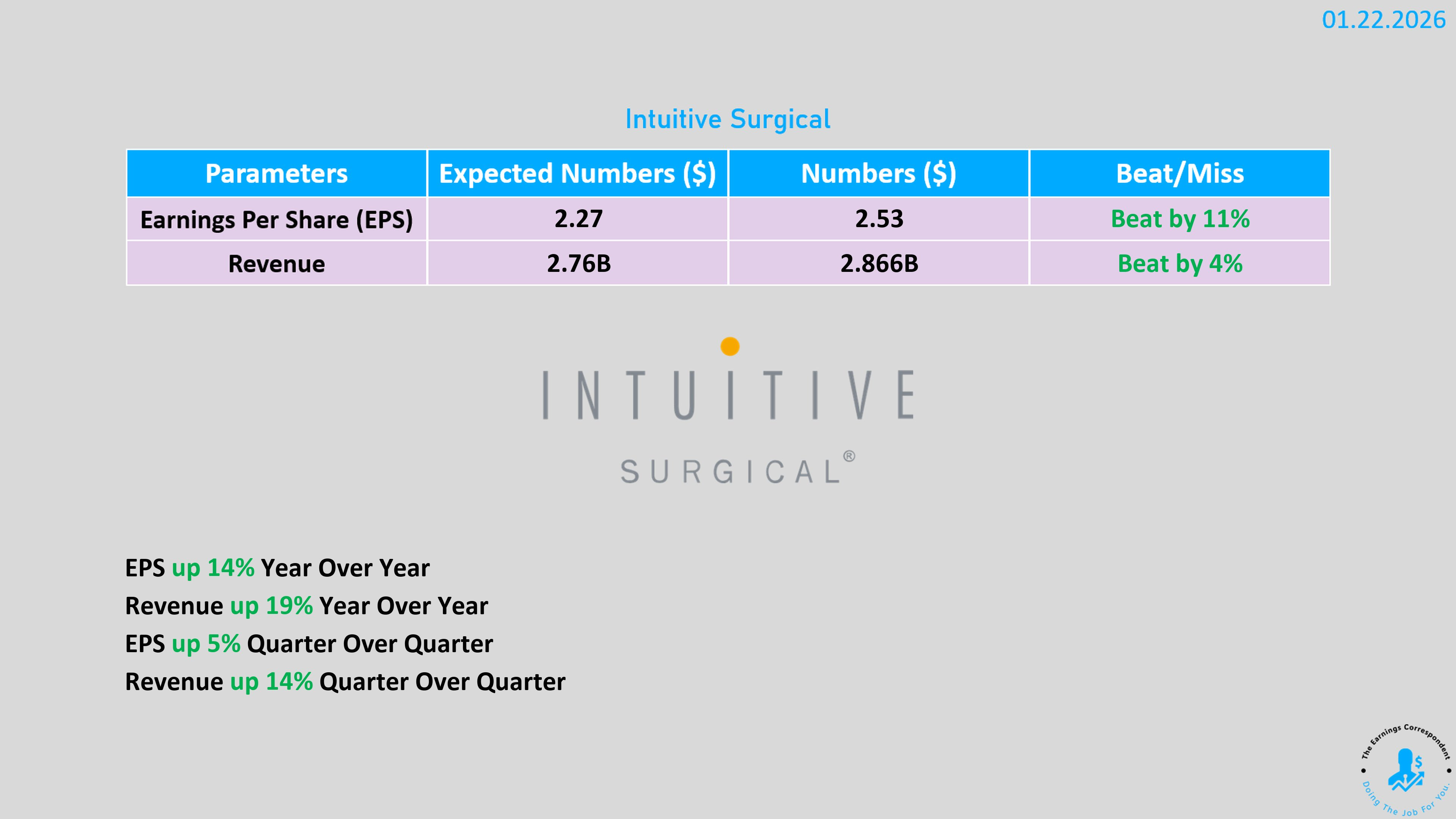

5. Intuitive Surgical (ISRG) 財報結果

財報優於預期: 第四季調整後 EPS 為 2.53 美元(優於預期的 2.27 美元),營收 28.7 億美元(優於預期的 27.6 億美元)。

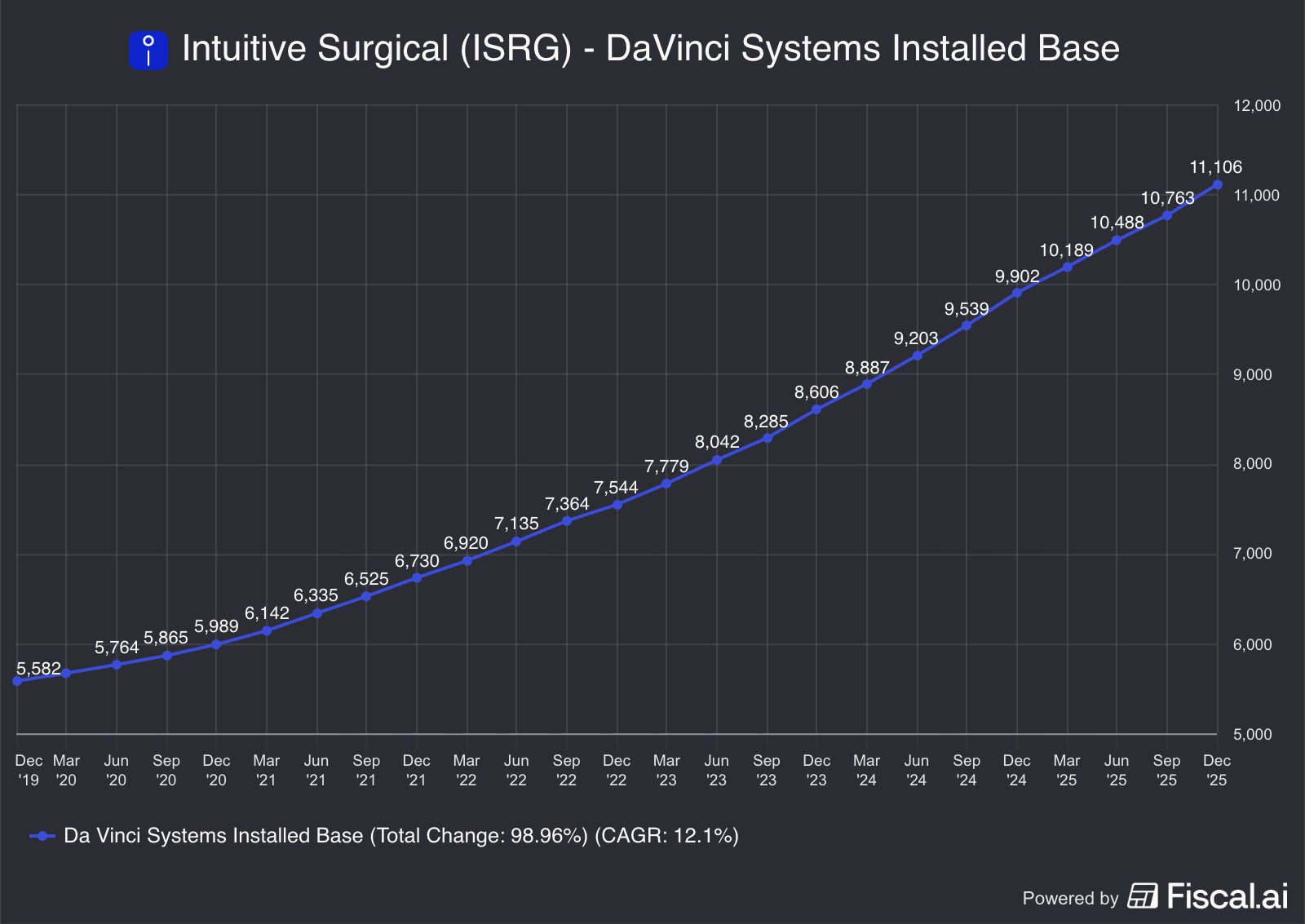

營運亮點: 達文西系統 (da Vinci) 的全球手術量年增約 18% 。

未來展望: 公司預警 2026 年手術量成長將放緩至 13%-15% 。儘管獲得 FDA 核准多項心臟手術應用,公司仍將採取穩健的推廣策略 。

股價反應: 利多消息未顯著激勵股價,週五微幅下跌 0.4% 。

6. Intel:長病難醫

財測失望: 儘管 Q4 業績達標,但 Intel 給出的 Q1 財測疲弱,導致股價單日暴跌 17% 。

供應鏈與製造問題: 公司正面臨內部供應短缺,難以滿足 AI 資料中心對其伺服器晶片的需求,且製造效率不彰 。

復甦之路漫長: 分析師指出,Intel 失去了市佔率給 AMD 和 Arm,且製造部門的轉虧為盈可能需要長達 10 年 。

新製程時間表: 新的 14A 製程客戶營收預計要到 2028 或 2029 年才會顯現,遠水救不了近火 。

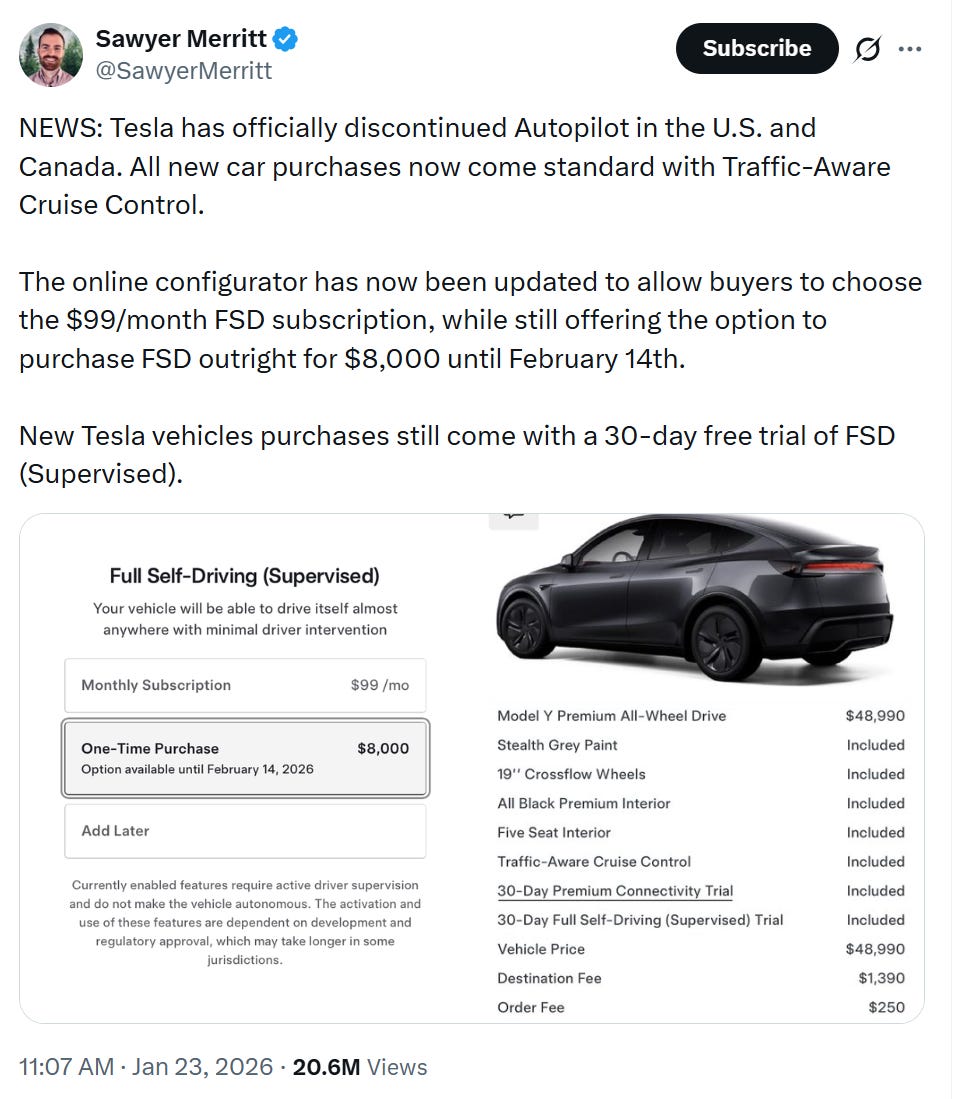

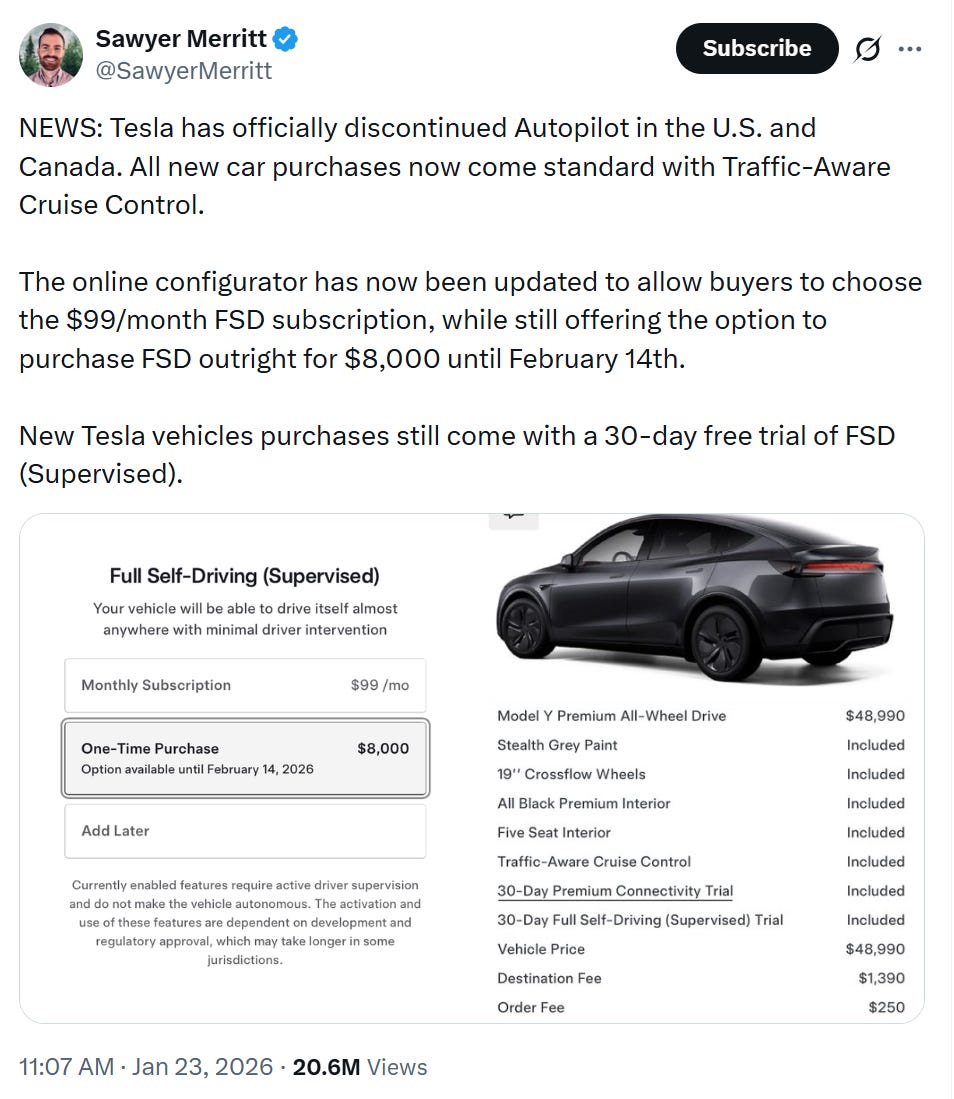

7. Tesla 對於 FSD 與 Robotaxi 狀況

移除 Autopilot 標配: Tesla 在美國的新 Model Y 與 Model 3 訂單中移除了標準版 Autopilot,僅提供基本的主動巡航控制 (Traffic-Aware Cruise Control) 。

全力推動 FSD 訂閱: 此舉旨在迫使用戶轉向訂閱全自動駕駛 (FSD) 功能(目前月費 99 美元),馬斯克並暗示未來隨功能增強可能會漲價 。

Robotaxi 進展: Tesla 在奧斯汀啟動了「無人監控」的 Robotaxi 服務(混合在有安全駕駛的車隊中),但在自駕部署上仍落後於 Waymo 。

國際審核: 馬斯克表示 FSD 有望在下個月獲得歐洲與中國監管機構的批准 。

Tesla 於 2026 年 1 月 23 日在美加地區的重大產品調整:正式取消標準版 Autopilot,新車僅標配「交通感知巡航控制」。FSD 採用每月 99 美元的訂閱制,而 8,000 美元的買斷選項將於 2 月 14 日截止,顯示 Tesla 正強勢推動商業模式轉向全訂閱制。

Tesla 轉向 FSD 全訂閱制的潛在戰略動機:Elon Musk 的薪酬績效方案:要解鎖對應 2.5 兆美元市值的獎勵,必須達成「1,000 萬個活躍 FSD 訂閱用戶」的營運里程碑。取消買斷改為訂閱,正是馬斯克的薪酬 KPI 有此關鍵數據。

8. 虛擬貨幣市場普遍下跌

虛擬貨幣市場呈現普遍下跌的趨勢,與貴金屬的強勁漲勢形成鮮明對比:比特幣價格約為 $89,471,單日下跌 0.4% 。稍早交易價格約在 $89,300 附近,變動不大。以太幣下跌 2.1%,價格來到 $2,940.2 。瑞波幣 (XRP) 重挫 2.5%,價格跌至 $1.91 。

週線趨勢與市場情緒

單週重挫:在過去一週內,比特幣價格累計下跌近 10% 。

波動劇烈:本週加密貨幣市場經歷了劇烈的上下震盪,最初因美國威脅對歐洲徵收關稅而引發避險拋售,雖一度因局勢緩和而回升,但週五再度轉跌 。

「數位黃金」敘事面臨挑戰

市場焦點集中在比特幣未能發揮「避險資產」的功能,與傳統黃金的表現背道而馳:

避險功能失效:在美歐/北約緊張局勢升溫的背景下,資金並未流向比特幣。相反地,投資人選擇了傳統的避險資產 。

與黃金脫鉤:過去一週黃金上漲 7% 並逼近 $5,000 大關,而比特幣卻下跌 10% 。分析指出,這顯示比特幣的「數位黃金」稱號正在失去公信力,其表現更像是高波動的風險資產,而非穩定的避險工具 。

下跌主因

地緣政治風險:美國與北約盟國及格陵蘭的緊張關係引發市場不安,導致數位資產遭到拋售。

避險偏好轉移:投資人在不確定時期傾向回歸傳統黃金白銀,而非加密貨幣。

補充:Intel 深度剖析:從「迷因股」走勢看結構性困境

本次 Intel 股價單日暴跌 17% ,不僅僅是一次財測失利,而是市場對於 Intel「轉型敘事」的一次殘酷現實檢驗。以下為您拆解其深層問題:

1. 估值脫鉤:基本面無法支撐的「迷因式」暴漲

非理性的上漲: 在本次財報發布前的一個月內,Intel 股價飆漲了近 50% 。這波上漲並非基於獲利改善,而是建立在三個催化劑上:川普總統的社群媒體支持、華爾街對傳統運算晶片需求回升的樂觀預期,以及採用最新 18A 製程的 Panther Lake 晶片發布 。

分析師觀點: Bernstein 分析師 Stacy Rasgon 直言,Intel 在這段期間「幾乎變成了一檔迷因股」。在股價如此垂直攀升的情況下,財報必須「完美無瑕」才能支撐估值,但結果顯然並非如此 。

2. 核心矛盾:供給端的雙重打擊

不同於過去單純的「需求疲軟」,Intel 這次面臨的是更為棘手的供給端與效率問題:

內部製造瓶頸: 公司警告本季供應將觸底,這並非單純因為行業缺料,而是源於 Intel 自身的工廠問題。

誤判 AI 需求與效率低落: 分析師指出,Intel 遭遇兩個關鍵失誤:第一,嚴重低估了 AI 資料中心對其伺服器 CPU 的需求規模;第二,製造設備的利用效率不彰。這導致即便有需求,也無法有效轉化為營收。

3. 商業模式的惡性循環:IDM 的沈重包袱

Intel 目前陷入了一個難以打破的惡性循環,這直接衝擊了其晶圓代工轉型的合理性:

市佔率流失削弱製造規模: Intel 的產品部門正持續將市佔率拱手讓給 AMD 和 Arm 。

產能利用率難題: IDM 模式依賴龐大的內部訂單來填補產能。隨著內部產品市佔率下降,若沒有巨大的外部客戶 (目前仍缺乏),Intel 難以證明其昂貴的製造部門營運成本是合理的 。

追趕代價高昂: 為了追趕台積電,Intel 必須投入巨額資本支出在新製程上,但執行力問題卻讓獲利能力持續承壓 。

4. 時間軸檢視:復甦遠在 2028 年之後

對於投資人而言,最關鍵的風險在於「時間」。Intel 的轉型時間表與市場期待有著巨大的落差:

14A 製程遠水難救近火: Intel 寄予厚望的 14A 製程,預計要到 2026 下半年或 2027 上半年才會宣布客戶 。更甚者,來自這些交易的實質營收,要等到 2028 年或 2029 年 才會反映在財報上 。

長期抗戰: UBS 分析師認為,支撐股價進一步上漲的牛市情境至少還需要 3-4 年 。

十年修復期: Bernstein 分析師 Rasgon 給出了更悲觀的結論,認為要修復製造業務的問題,「可能需要 10 年的時間」。

結論:短空長亦空?

目前華爾街對 Intel 的看法趨於保守。在 Visible Alpha 追蹤的 8 位分析師中,有 6 位給予「持有 (Hold)」評級,僅 1 位建議買入 。這反映出市場已意識到,Intel 雖然故事動聽(美國製造、先進製程追趕),但其製造端的結構性缺陷與客戶拓展進度,使其在未來數年內仍將處於痛苦的轉型期。