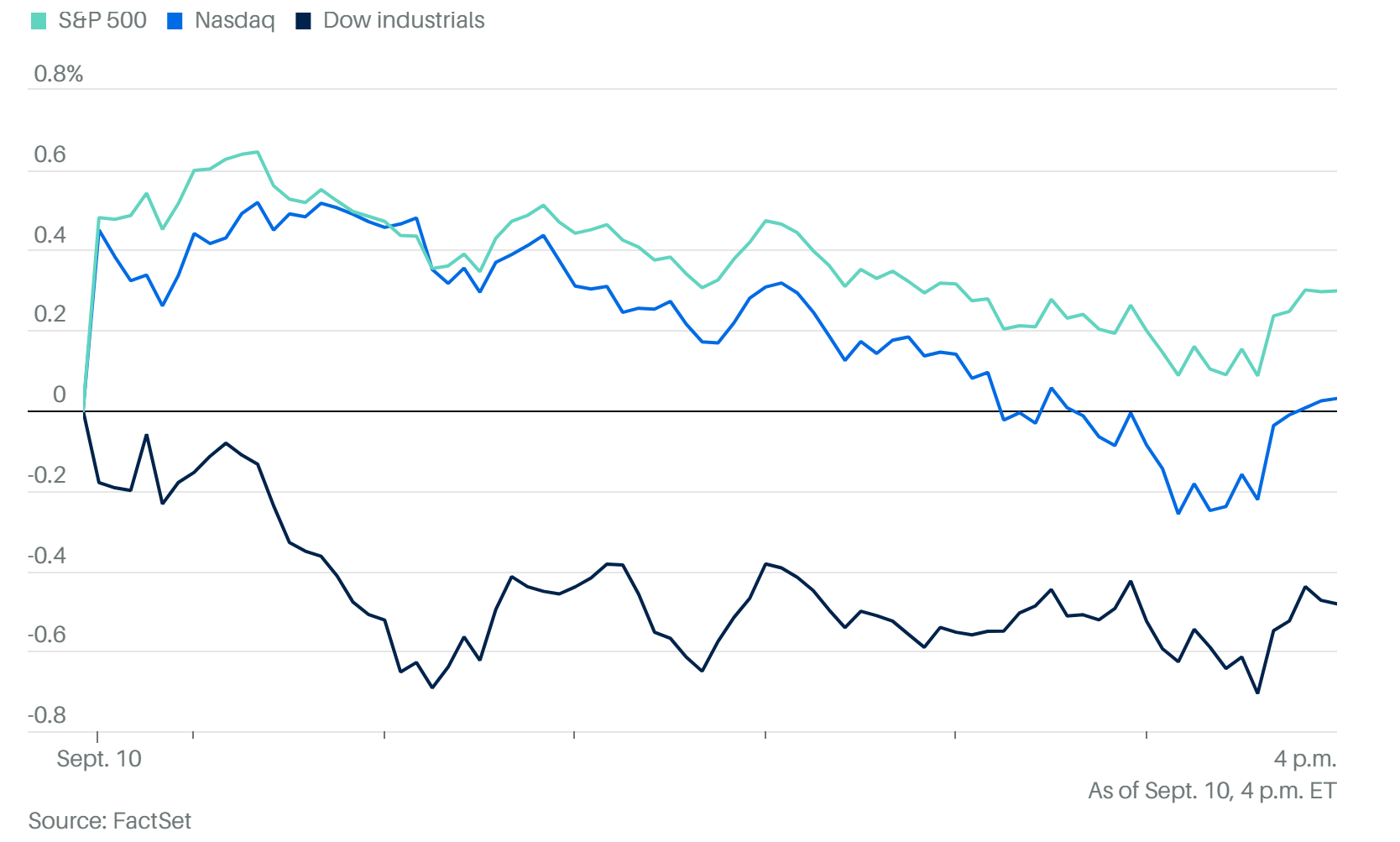

大盤與宏觀數據

盤前 PPI 數據下跌,美債收益率下行,但對市場影響有限。

指數表現:標普、納指小幅走高,蘋果、亞馬遜、Salesforce 拖累;英偉達成主要支撐。

美國 8 月 PPI 同比 +2.6%(6 月來新低,低於預期 3.3%)。核心 PPI 同比 -0.1%。

市場解讀:數據支持降息預期,聯邦基金利率有望降至 略低於 3%。但經濟學家提醒,PPI 波動大,未必準確預測 CPI。

AI 與科技股

Oracle(ORCL):

財報雖好壞參半,但因公佈 積壓合同 4550 億美元(其中 3000 億來自 OpenAI,自 2027 年起執行),股價爆漲 43%。

投資人質疑能否落地為營收,但市場情緒強烈追逐 AI 故事。

台積電(TSM):

8 月銷售 3357 億台幣,同比 +33.8%;前 8 月累計 +21%。

確認 AI 基礎設施需求加速。

CoreWeave (CRWV):股價再度跳空暴拉 17%,隨後投資人獲利了結。

Nebius(NBIS):暴漲後啟動 10 億美元 A 股發行與 20 億美元可轉債融資。

Broadcom(AVGO):股價 +10%,CEO 訂下 2030 年 AI 收入達 1200 億美元的目標,並與薪酬掛鉤。

市場解讀:雲巨頭將自研晶片,中小企業則依賴 GPU。

Nvidia(NVDA):股價 +3.85%,充當市場穩定器。

產業格局與競爭

高盛將 2029 年AI 伺服器市場預測從 3860 億美元上修至 5810 億美元,CAGR 38%。

無需死記數據,只要知道投行大幅上調 AI Data Center 資本支出預估值即可

戴爾 (DELL) 市佔率升至 46%,成最大贏家;SMCI 市佔降至 29%。戴爾營收雖高,但利潤率低,屬「賠錢賺市佔」。投資人更偏好 NVDA、NBIS、CRWV 等。

其他個股焦點

Vertiv (VRT):股價大漲 10%,此前被忽視後集中爆發。

新思科技 (SNPS):股價暴跌 36%,因中國出口限制與 IP 業務疲軟;全年 EPS 指引下修至 12.8 美元(低於市場預期 15.13 美元)。長期具價值,但短期承壓。

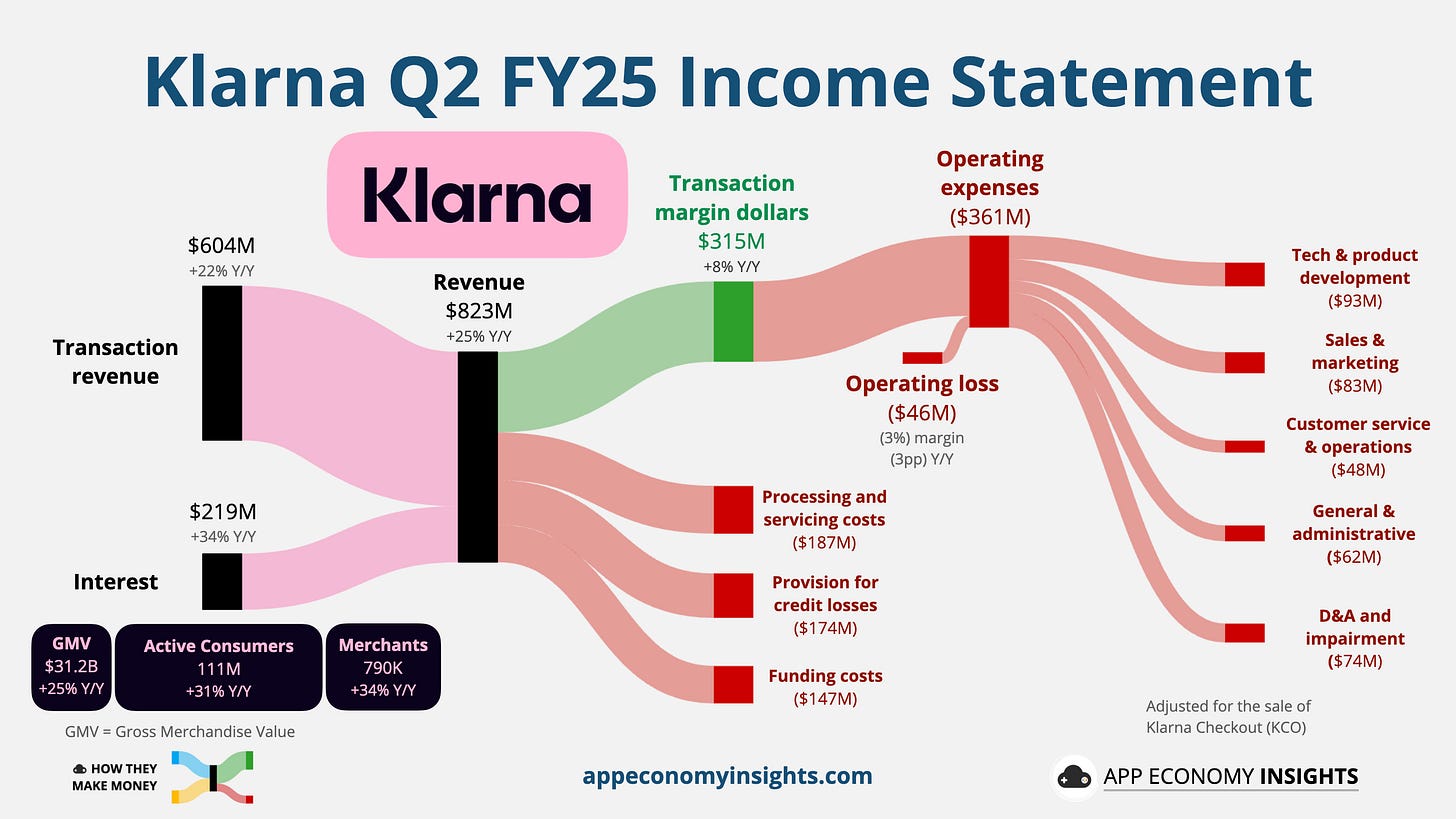

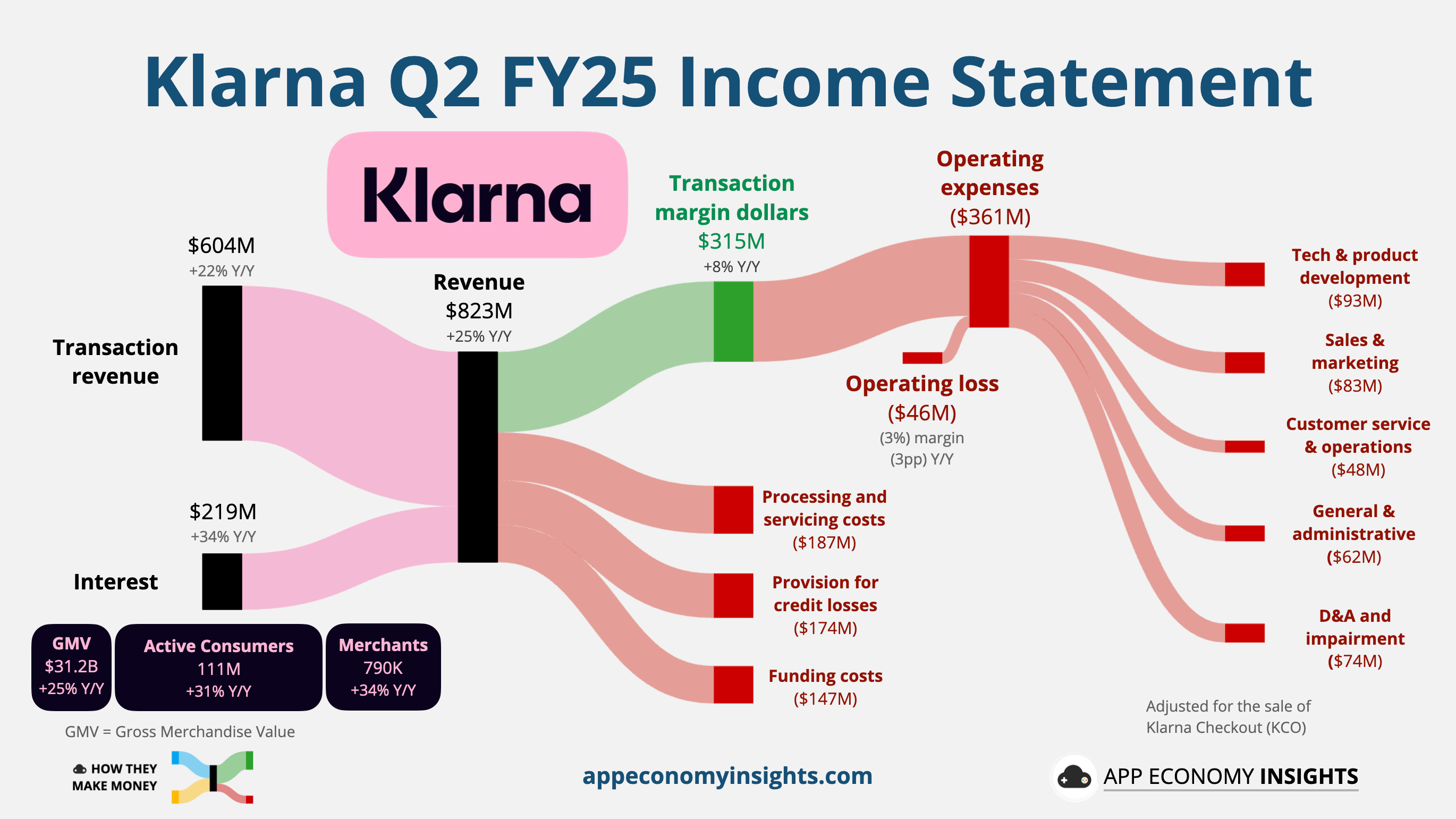

Klarna IPO:定價 40 美元,首日收漲 14.6%,市值 173 億美元,低於 2021 高峰 450 億美元。

Upstart (UPST):股價走低,受期權大單與衰退交易影響;長期 AI 借貸模式仍具潛力。

亞馬遜(AMZN):緊接著 Tesla、Google 的 Waymo 之後,推出自駕計程車 Zoox,並傳研發 AR 眼鏡;股價走弱。

Zoox 已在拉斯維加斯向公眾推出了其Robo Taxi 服務 The Trade Desk(TTD):股價重挫,因 亞馬遜與 Netflix 合作削弱其 DSP 地位;摩根大通將目標價下調至 50 美元。

股價持續探底,持有者小心

投資觀點

大盤:PPI 大幅回落強化降息預期,短期市場有支撐。

AI 板塊:仍是最火熱主題,Oracle、TSMC、Broadcom、Nvidia等推升市場情緒。

風險面:小額信貸金融科技股 UpStart(UPST)與廣告股 The Trade Desk(TDD)承壓,AI 故事雖強,但合約落地與獲利轉化仍具不確定性。

介绍股票抄