市場總覽

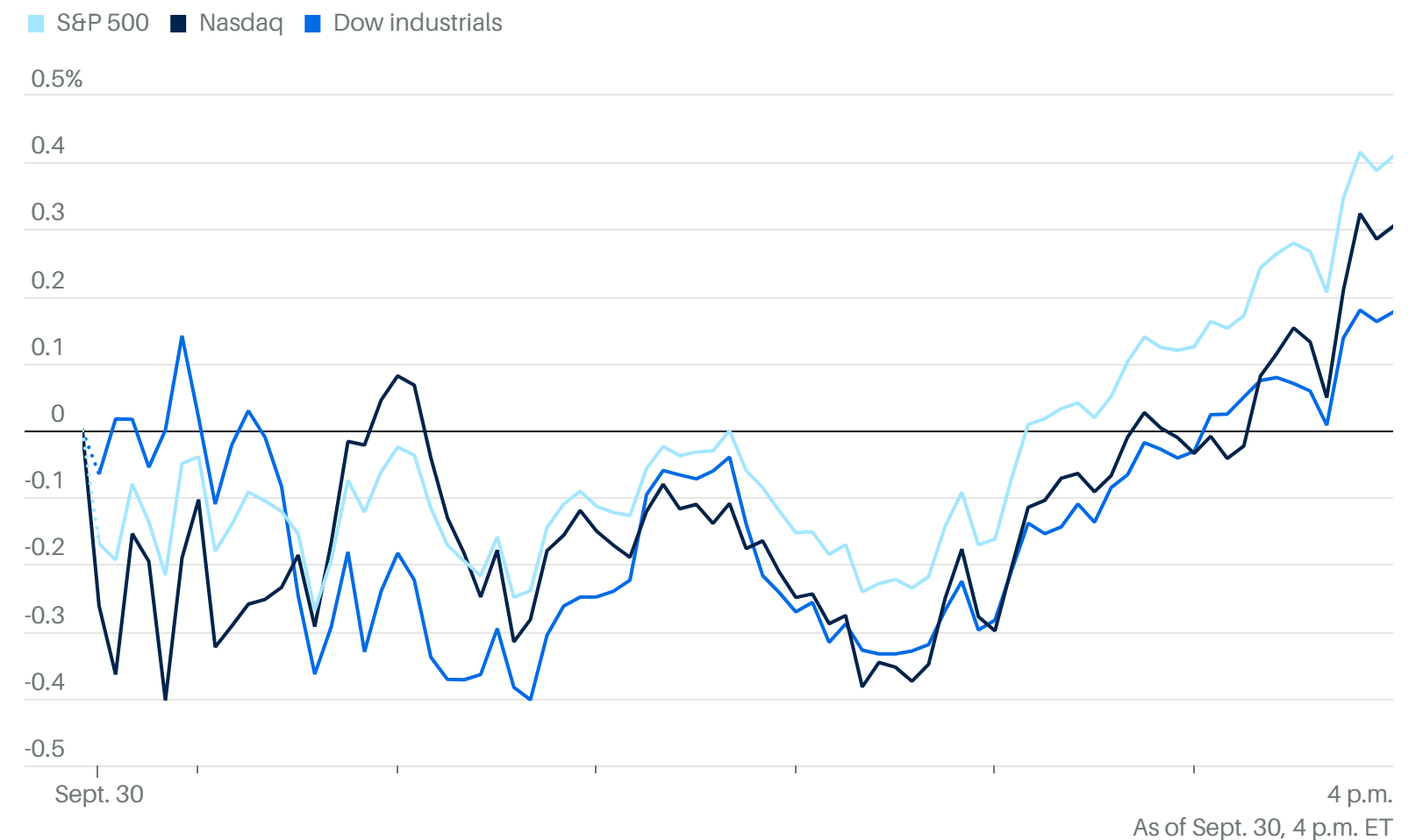

大盤走勢:美股早盤因政府停擺風險低開,盤中多數時間在負值區間震盪,但午後回升,最終三大股指小幅收漲。

月度與季度表現:

9月:標普500 +3.5%,納指 +5.6%,道指 +1.87%。

Q3:標普500 +7.8%,納指 +11.2%,道指 +5.22%。

小盤股 IWM +12.5%,表現最亮眼。

市場氛圍:儘管政府停擺概率被Polymarket押注高達88%,但投資人普遍抱有「最後一刻會解決」的經驗心態,情緒相對穩健。

政策與宏觀

政府停擺風險:美東時間 10月1日零點前若無協議,美國將迎來自2019年以來首次政府停擺。短期若延續超過兩週,市場恐慌或迅速升溫。

波動率指數 (VIX):仍在16附近,僅微漲不到1%,顯示恐慌有限。

個股焦點

英偉達(NVDA):股價再創187.35美元歷史新高。CEO黃仁勳近期套現225,000股、超4,000萬美元,市場解讀為常規操作。

CoreWeave(CRWV):與Meta簽署140億美元長期算力供應協議,提供GB300系統資源;股價跳空大漲。Evercore啟動覆蓋,目標價175美元。

Meta(META):因AI投入壓縮短期利潤,股價回調;同時傳出OpenAI或推新一代短視頻應用,加劇競爭壓力。

Wolfspeed(碳化矽廠商):完成重組,削減70%債務、利息支出降60%,股價兩日飆升。重回增長軌道潛力受看好。

Robinhood(HOOD):再創新高,切入「預測市場」,Q3交易量已達20億份,市場視為新核心增長引擎。

Uipath(PATH):宣佈與英偉達、OpenAI「合作」,實際僅是技術集成,盤初一度暴拉17%,收盤卻大跌,顯示市場情緒被澆冷水。

Draganfly(DPRO):獲美軍無人機合同,股價一度飆升36%,尾盤收漲17%。

BKKT(Bakkt Holdings):幣圈下跌中逆勢暴漲,受益於監管利多及機構資金布局。

AFRM / SOFI:消費金融股承壓,美國消費者信心指數降至5個月低點,政府停擺也構成信用風險。

Spotify(SPOT):創辦人Daniel Ek將卸任CEO轉任董事長,股價跌破半年線。

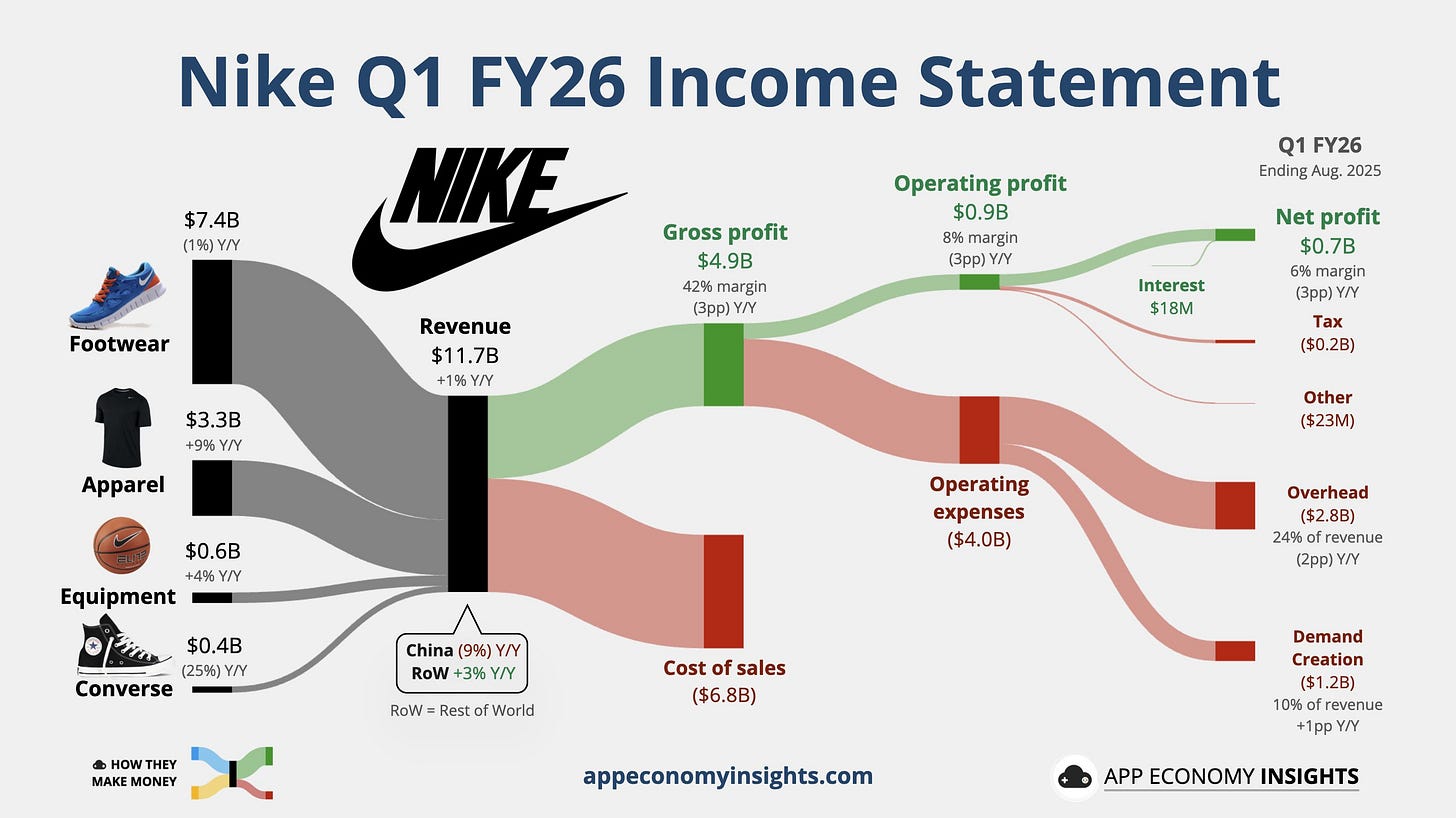

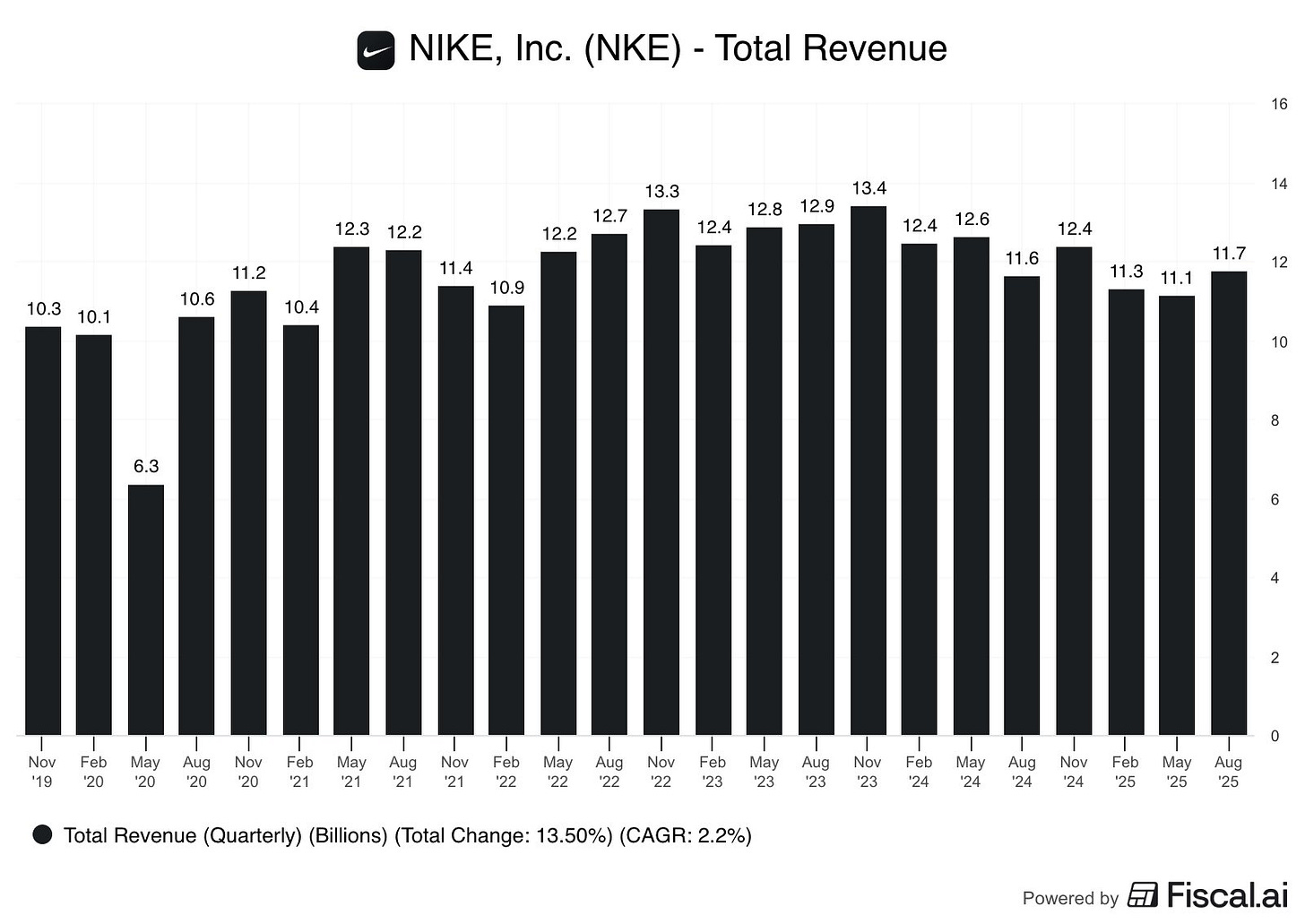

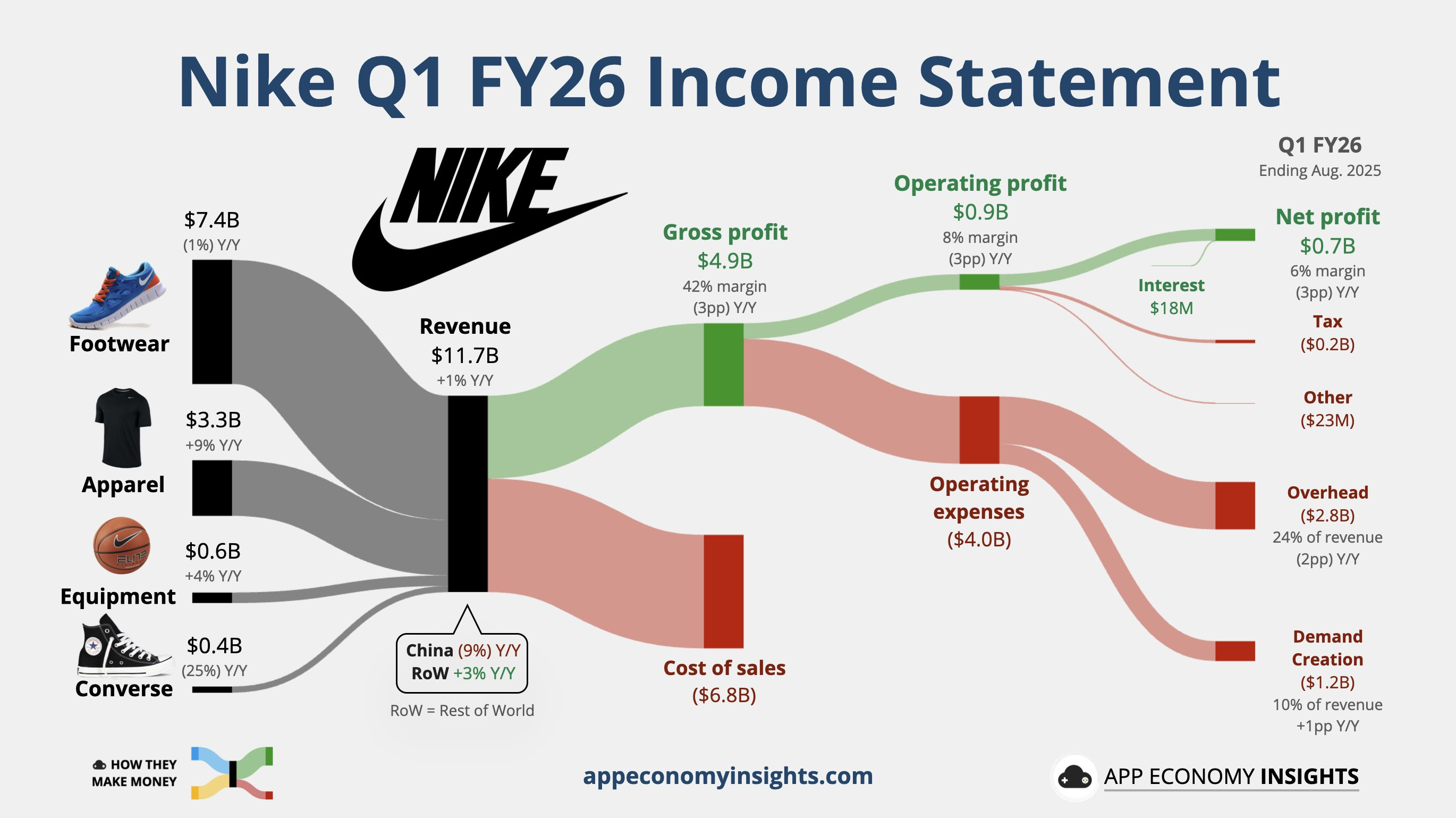

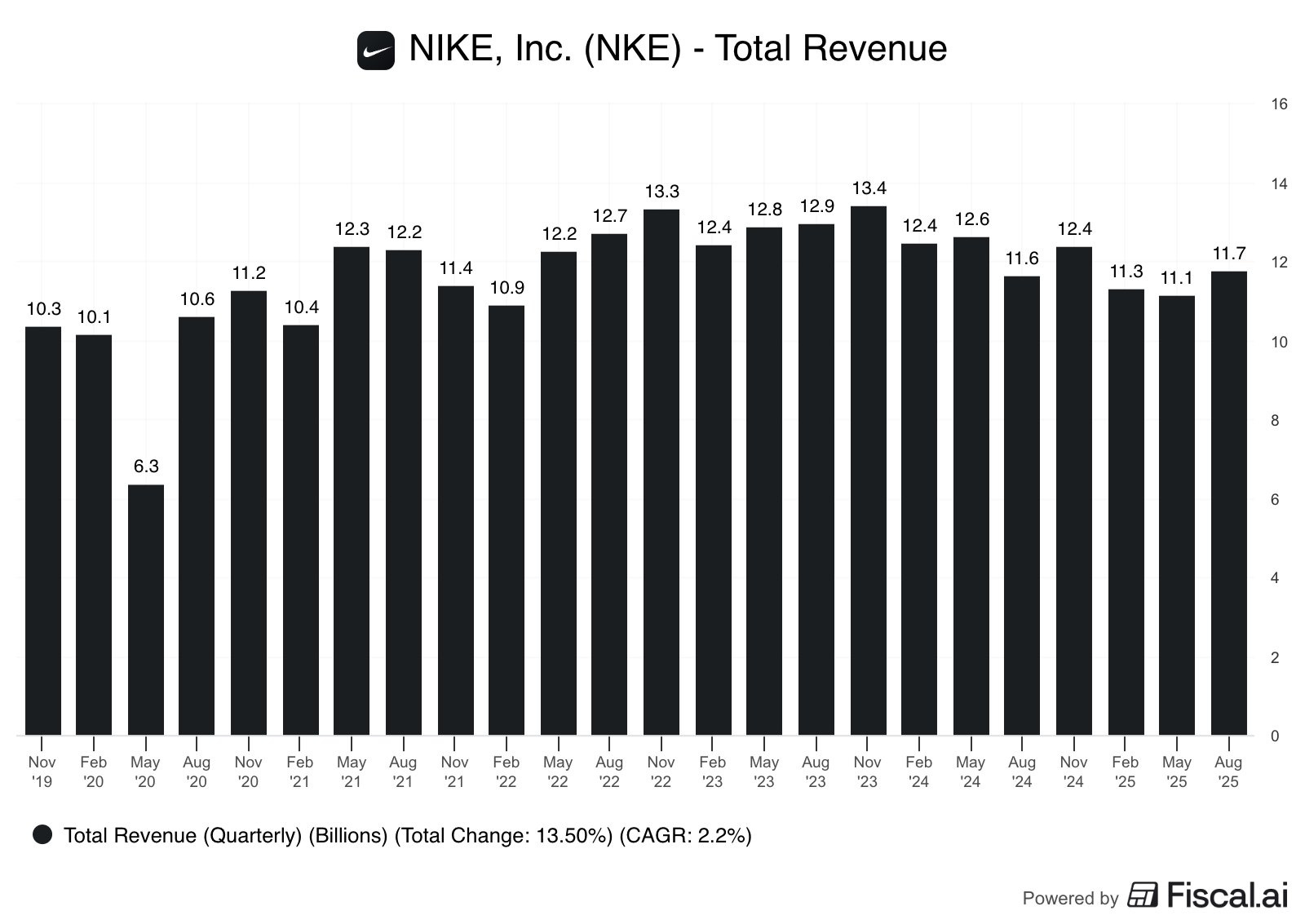

Nike(NKE):Nike Q1 財報優於預期,EPS 調整後 $0.49,遠高於市場預期 $0.28。營收117 億美元(+1% YoY),優於預期的 110.2 億美元;直營業務營收 45 億美元,YoY -4%,優於市場預估 -8.3%。Nike 品牌營收 114 億美元,YoY +2%,市場原預期 -5%(106 億美元)。

投資啟示

市場高位「麻木」:在AI與小盤股的推動下,美股延續強勢,但高位下的樂觀已部分透支未來。

AI算力戰持續升級:CRWV、META、NVDA成為核心鏈條,但巨頭需承受資本開支壓力。

金融創新與風險:Robinhood押注預測市場,增長潛力大,但短期炒作成分濃厚。

研報精選

Citi: Big Tech’s AI Spending—and Borrowing—Will Be Even Higher Next Year

花旗主要觀點

花旗分析師預測 超大規模雲商(hyperscalers)2026年的 AI 基礎設施支出將達 4,900 億美元,高於先前預估的 4,200 億美元,也略高於華爾街共識。

主要參與者包括 微軟、Alphabet(Google)、亞馬遜、甲骨文(Oracle)、CoreWeave 等。

AI 基礎設施建設越來越依賴舉債,而非自由現金流,這使 AI 熱潮暴露於 違約與利率風險。

為何重要

AI 基建熱潮 是近年美股上漲與美國經濟成長的主要動力之一。

若科技巨頭依賴債務推進 AI 投資,恐讓 AI 建設與整體經濟面臨更大風險。

近期 CIO 與 CTO 的訪談顯示,企業端採用 AI 的 急迫性顯著提升。

受惠公司

Nvidia 被視為最大受益者之一,花旗將其目標價從 200 美元上調至 210 美元。

企業如 OpenAI、Meta 等正積極推出可直接貨幣化的 AI 應用與服務,強化需求面。

資金來源轉變:從現金流到債務

過去超大規模雲商能依靠龐大利潤支撐基建,但現階段投資規模之大,單靠現金流不足。

Oracle:上週發行 180 億美元債券(今年美國第二大債券交易),資金用於擴張雲端容量,以履行與 OpenAI 的 3,000 億美元五年合約。

花旗預估 Oracle 的資本支出將在 2027 財年增至 580 億美元,幾乎是 2024 財年的三倍。

OpenAI:與 Nvidia 達成協議,在五年內部署 10 GW Nvidia 系統,換取 1,000 億美元增資。

擬採 租賃而非購買 GPU 的方式,可望降低 10–15% 硬體成本。

市場疑慮與比較

華爾街部分人士憂心 AI 生態系統的「循環性」與過度集中,質疑 Nvidia 對 OpenAI 的投資近似「最後貸款人救助」。

部分評論將其比喻為 網路泡沫時期的電信設備商貸款給客戶,推升投機狂熱。

花旗分析師則認為現今與 1990 年代不同,關鍵差異在於:

AI 外部需求真實存在,特別是企業端採用。

AI 技術進步快速,應用範圍不斷擴張。