1. 市場概況:多頭連勝終止,避險情緒抬頭

三大指數齊跌:標普 500 與納斯達克指數分別下跌 0.3%,道瓊工業指數領跌,跌幅為 0.5% 。這標誌著標普與道指結束了連續三天的漲勢 。

多空拉鋸十字星:標普 500 日內走勢反覆,收盤形成陰線十字星,反映出市場在明日 PCE 報告與中東局勢之間極度矛盾的平衡 。

板塊分化:能源、工業與公用事業表現強勢;然而科技板塊普遍疲軟,尤其是前期過熱的 AI 相關股與金融科技股 。

2. 地緣政治:美伊局勢「掀桌子」邊緣

油價攀升:WTI 原油期貨上漲約 2% 至每桶 66.55 美元,觸及自去年 8 月以來的 6 個月高點 。

軍事集結:美軍正向中東大規模部署海空力量,包括兩艘航空母艦與多國戰機 。

川普最後通牒:總統川普表示美伊雙方談判中,但他給予伊朗 10 天期限達成協議,否則將採取行動 。市場擔憂軍事衝突可能隨時爆發 。

3. 個股與板塊:強勁業績不敵保守指引

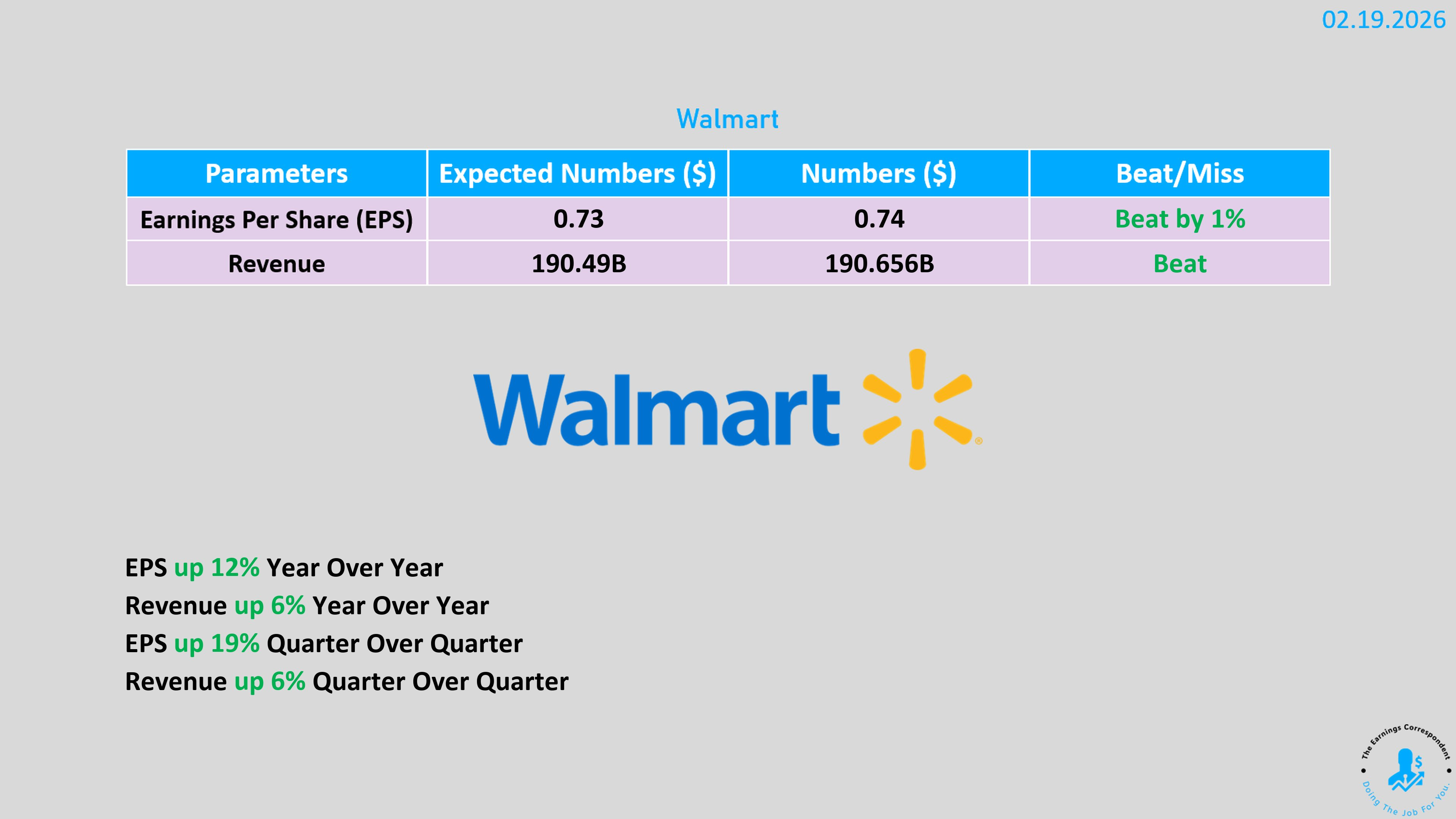

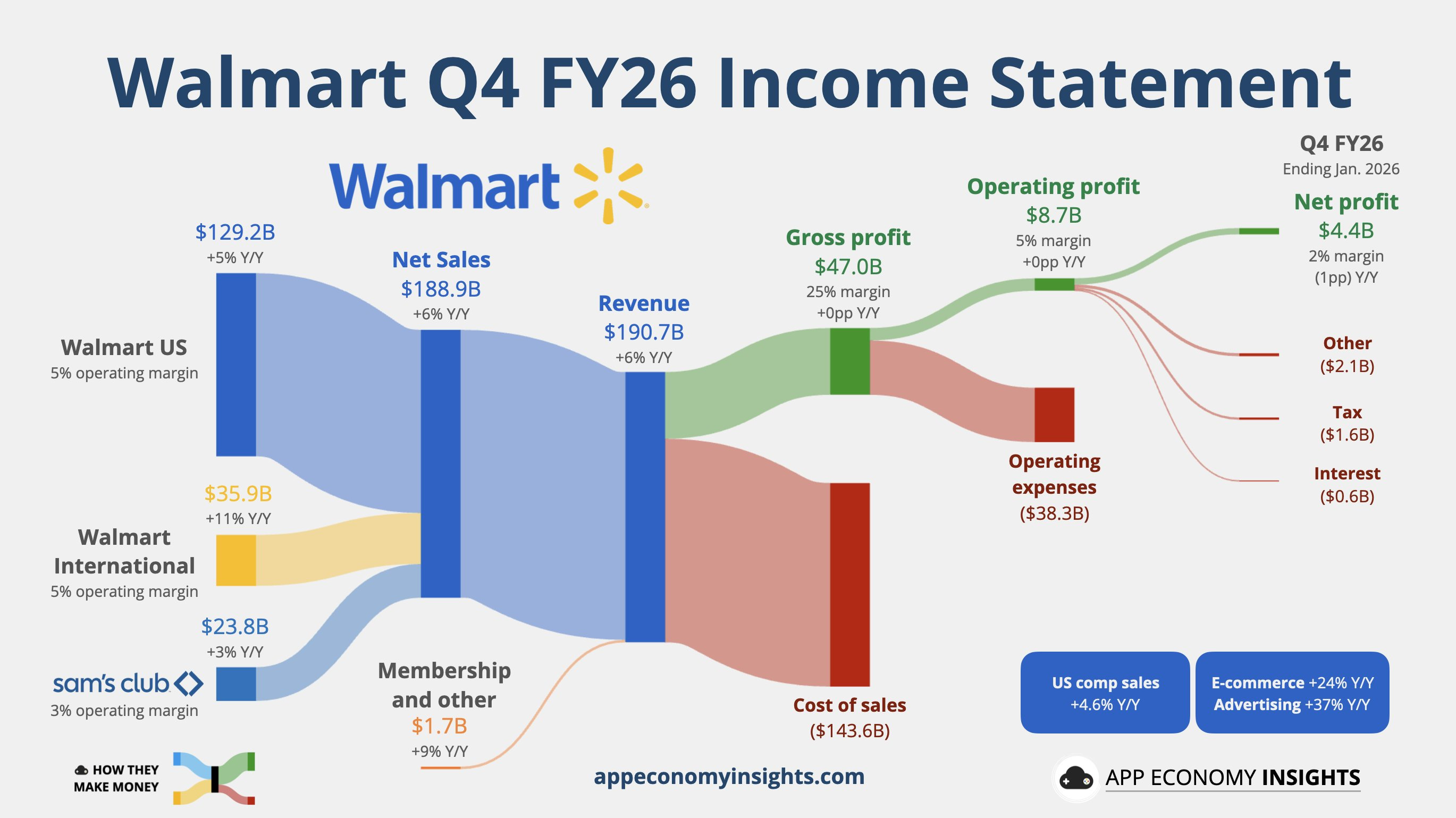

沃爾瑪 (WMT):韌性尚在,信心未滿

業績亮眼:營收達 1,907 億美元(同比 +6%),電商增長 24%,多項數據優於預期 。

指引保守:因給出保守的 Q1 與年度 EPS 指引,股價收跌 1.4% 。

市場訊號:反映出中高收入群體向性價比通路轉移的「消費降級」趨勢,以及企業對高利率環境的謹慎 。

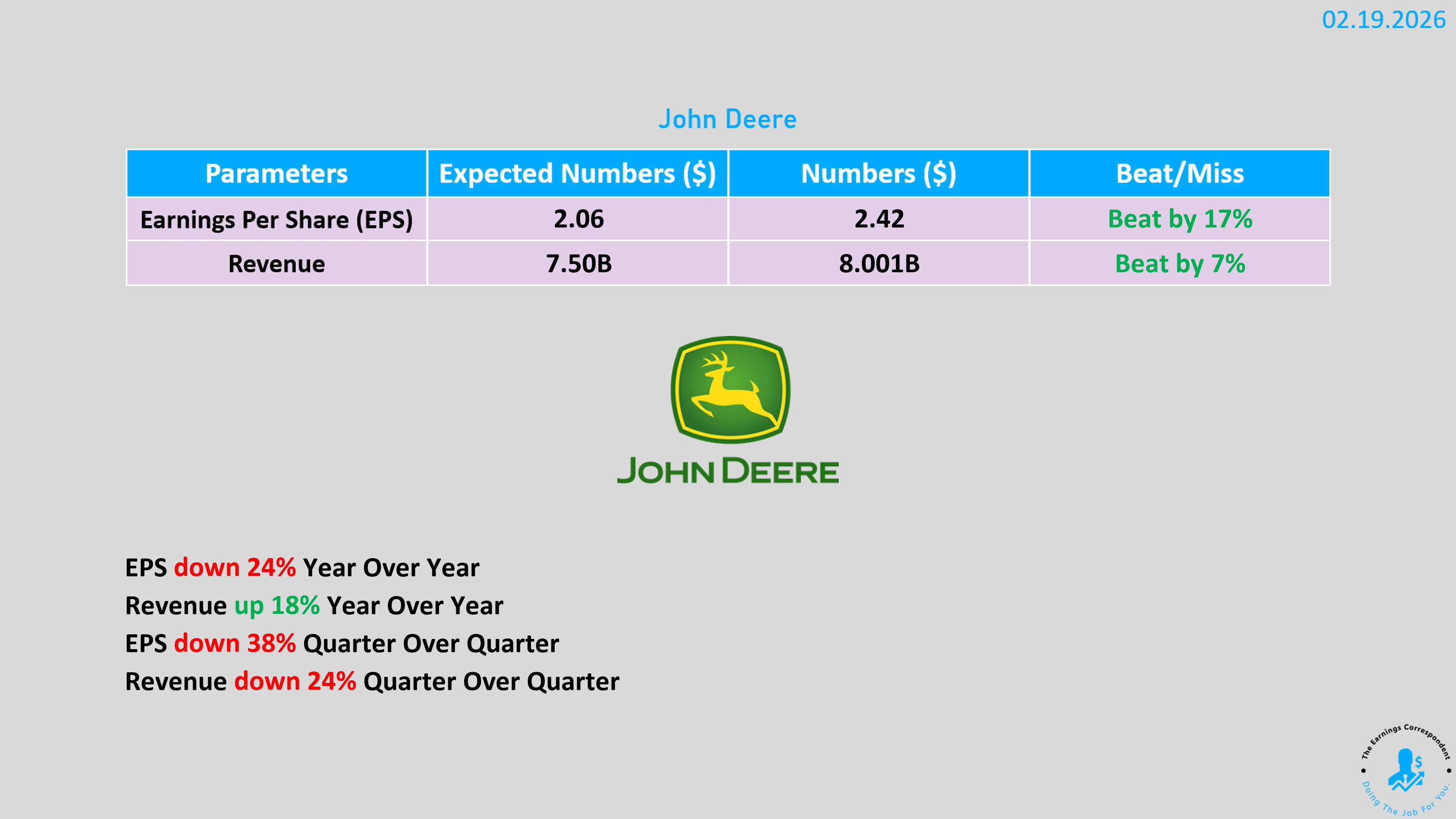

農機大廠 John Deere (DE):週期底部的反擊

業績爆發:股價大漲 12%,創去年 4 月以來最大漲幅 。

展望樂觀:CEO 稱 2026 年為週期底部,並上調全年利潤指引,農業與建築設備需求回溫提振市場信心 。

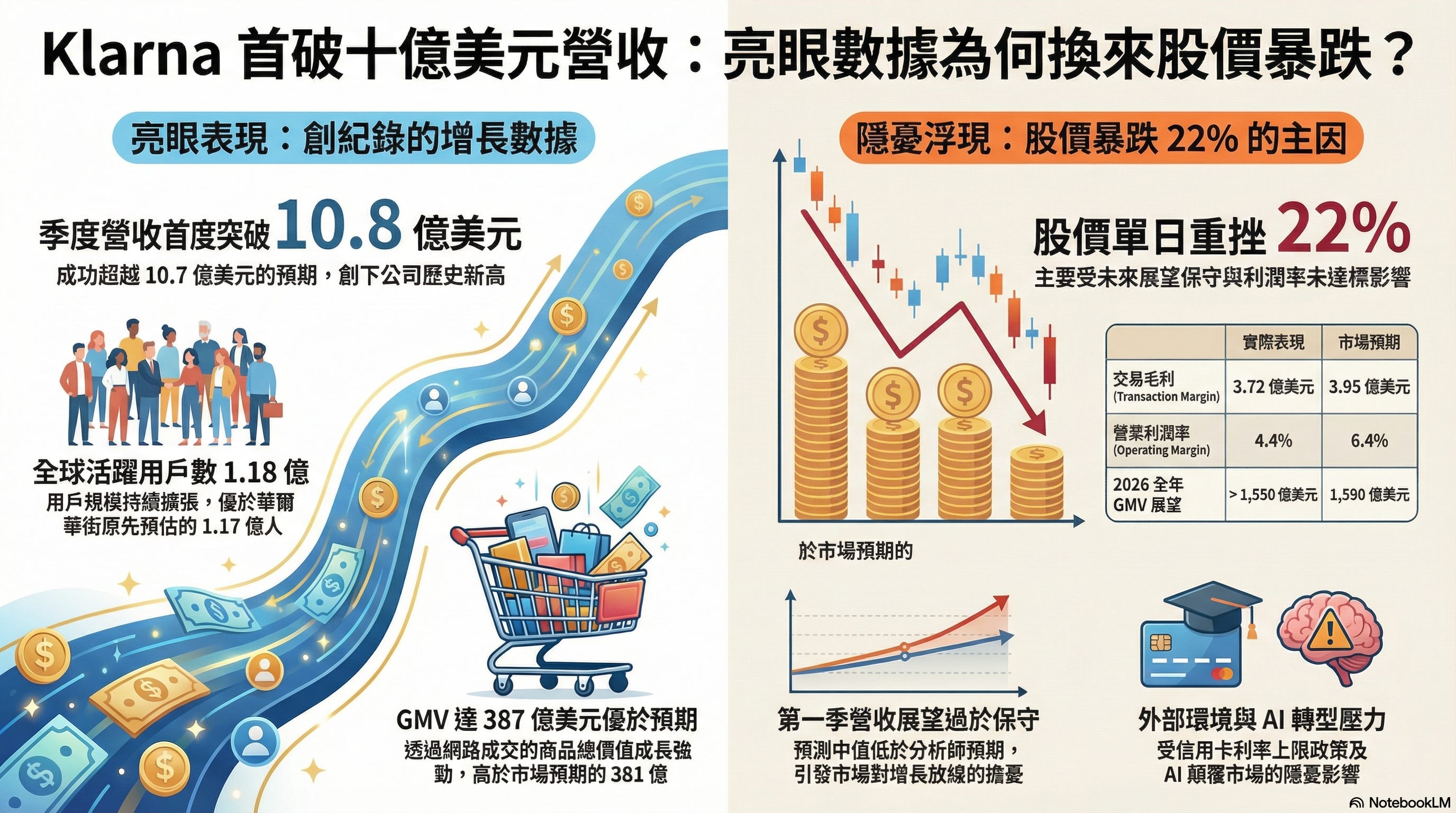

Klarna 與私人信貸的雷聲

Klarna(KLAR):股價暴跌 27% 。儘管營收大增,但仍未扭虧為盈,且面臨 3 月 9 日的解禁潮壓力 。

Blue Owl Capital (OBDC):宣布限制旗下私人信貸基金贖回,引發市場對 1.8 兆美元私募債權市場風險的擔憂,股價重挫約 6% 。

【科技巨頭】AI 溢價面臨考驗

權重股低迷:蘋果、英偉達、Alphabet 與微軟均錄得小幅損失 。

估值反思:市場開始質疑巨頭們燒錢搞 AI 導致自由現金流萎縮,回購力度減弱,資金轉向現金流更穩定的傳統價值股 。

4. 宏觀數據與後市觀察

聯準會轉向?:美聯儲理事米蘭(被視為川普親信)口風轉鷹,認為降息路徑不再寬鬆,導致市場緊縮焦慮升溫 。

明日焦點 (PCE):週五將公布聯準會青睞的 PCE 通脹指標 。

利多情境:數據偏冷,可能觸發空頭回補(Short Squeeze),推升 SPY 反彈至 694 水平 。

利空情境:數據超預期,SPY 若跌破 680 防線,可能引發做市商對沖拋售,進一步下探 。