盤勢總覽

美股連跌三天後反彈收盤,三大指數小幅上揚,情緒略回穩。

板塊表現

週期股 > 科技股

晶片板塊依舊疲弱

汽車板塊因特斯拉大漲而突出

宏觀數據

8月PCE物價指數:同比 +2.7%、環比 +0.3%

核心PCE:同比 +2.9%、環比 +0.2%

數據符合預期,顯示通脹壓力未再升溫,消費支出仍堅挺

10月降息預期 89.8%,12月降息預期 65%

整體核心通膨仍在 2.5%–3% 區間,顯示壓力尚未完全消退,但也沒有明顯惡化

技術面觀察

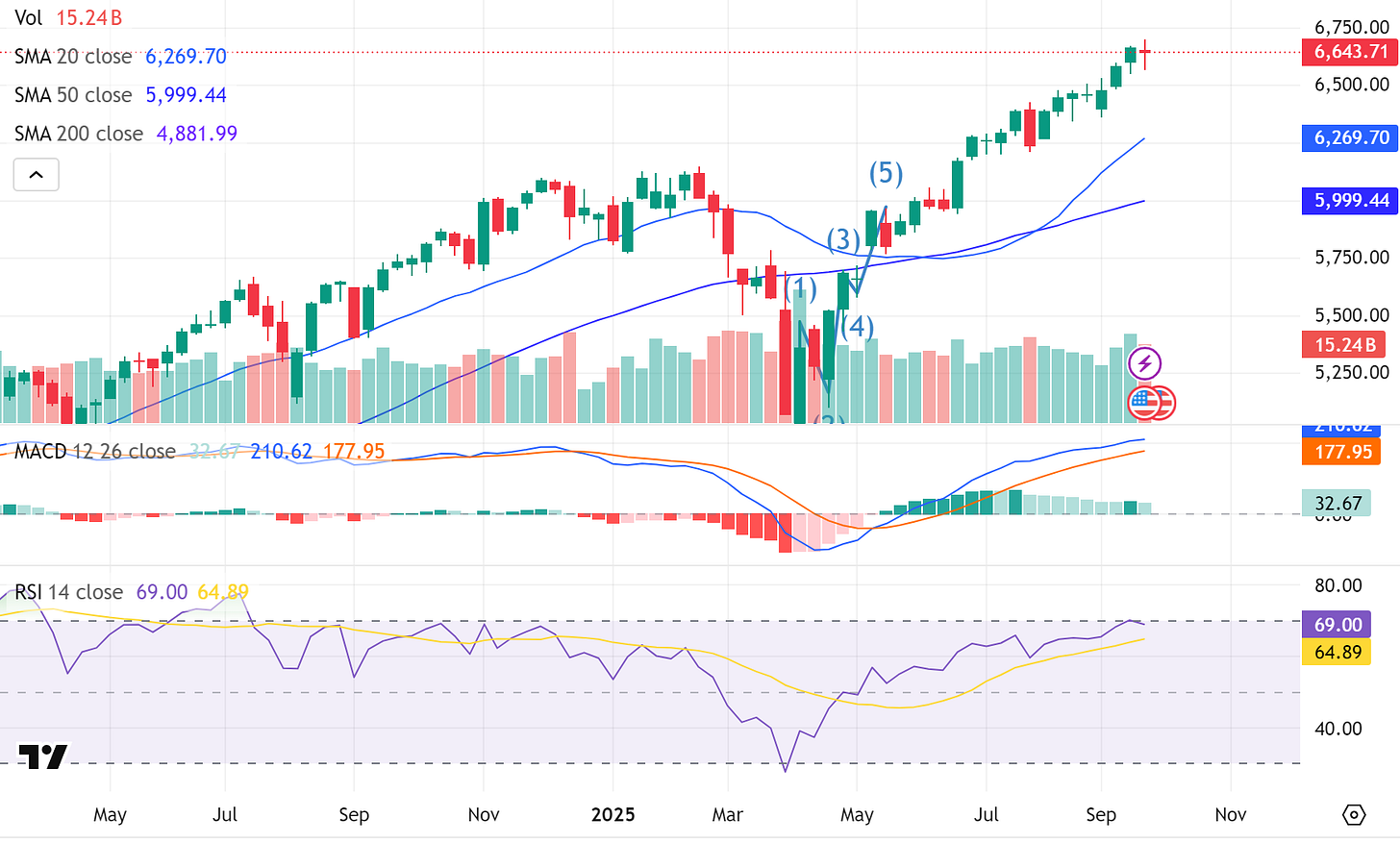

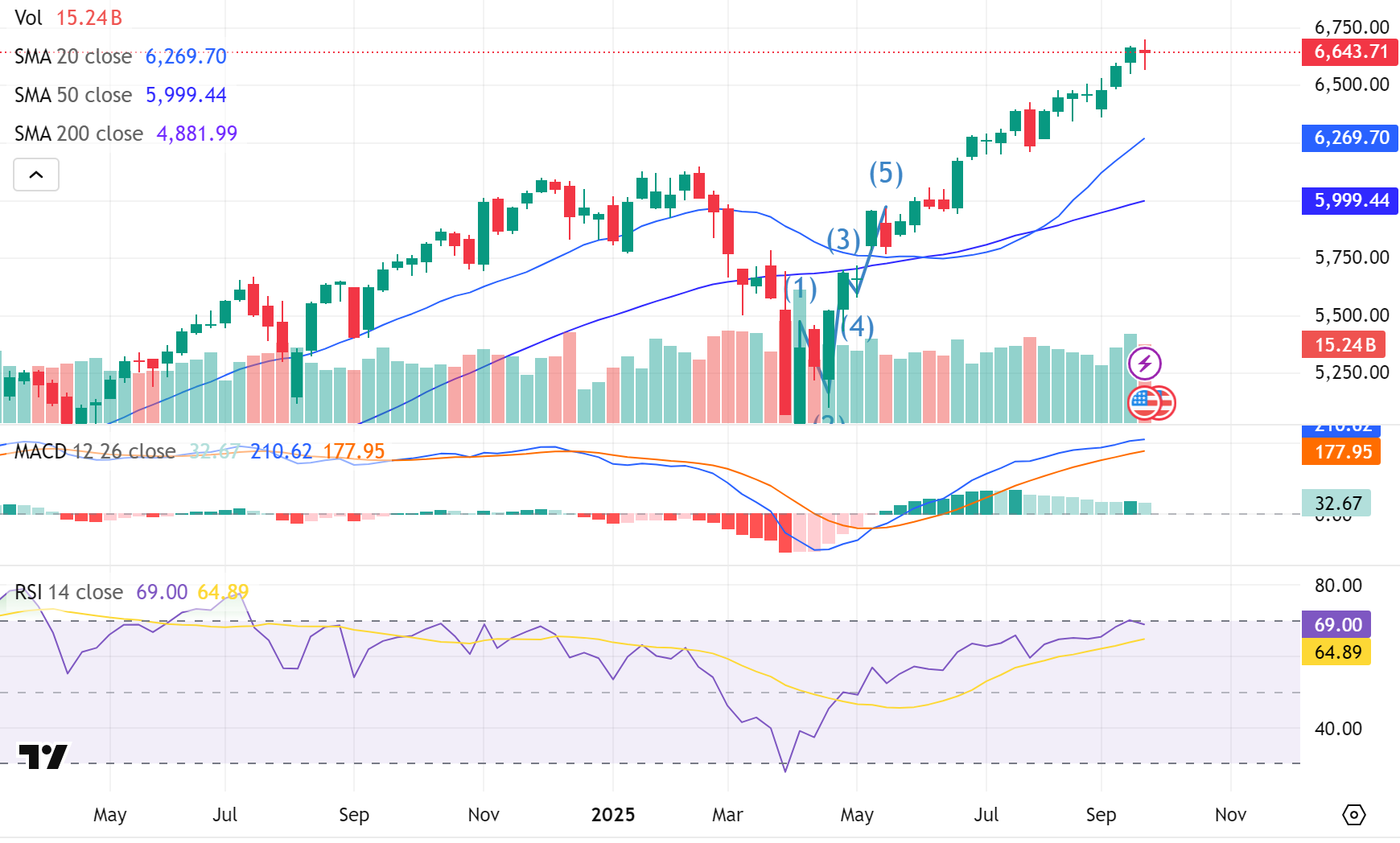

標普500

日K:反彈回補缺口,仍在5日線下方

周線:連 7 陽後出現「陰十字星」,動能趨弱

S&P 500 週線收十字星,MACD / RSI 有可能在未來數週正式下彎 九轉指標還差一個數字完成轉向

9月累計漲幅 2.84%,優於7/8月,主要靠降息與AI熱潮推動

風險提示:

逆季節強勢行情 → 波動延後,10月(魔咒月)恐爆發

高Beta股與加密幣大幅回調,顯示風險偏好降溫

政策與宏觀

美國政府宣布自10月1日起對進口商品徵收關稅:

藥品 100%

重卡 25%

廚衛用品 50%

軟體家具 30%

傳聞:考慮推行 「1:1芯片產量規則」

要求美國生產的芯片數量 ≈ 進口芯片數量,否則課高關稅

影響:蘋果、戴爾供應鏈壓力增大

受益:台積電、美光、GFS

個股與板塊

權重科技

特斯拉、蘋果:護盤作用強

若分化持續 → 兩種可能:

動量股補漲

權重股失守 → 指數補跌

半導體

Intel:傳與台積電接觸合作,股價炒消息 → >35美元風險高,建議30美元附近觀察分批進場

AMD:回調後橫盤,木頭姐減持 → 技術與基本面壓力大

NVIDIA:未明確提,但隱含競爭格局壓力

Oracle

股價跌破290,市場懷疑其與OpenAI合作只是資金循環

Rothschild & Redburn首次給「賣出」,目標價 175(遠低於現價)

分析師認為AI雲業務目標過於樂觀

機構與散戶開始反思算力業務擴充的落地能力,股價恐回補跳空缺口 IREN

大跌 >9%,傳受美國監管調查

摩根大通下調評級至「減持」,目標價 24(低於現價)

技術面:周線RSI過熱,K線長上影 → 有短期回調需求

Fintech 板塊(AFRM、KLAR、CHYM、FIGR、UPST)

集體下跌 → 板塊共振拋售

原因:降息利多已兌現、估值壓力、壞帳擔憂、技術破位 → 量化資金加劇拋售

反彈需等10月降息落地 + 財報見好

波音

FAA放寬認證限制 + 獲6.72億美元國防合同

技術上突破橫盤平台

Costco

股價跌 2.9%,財報雖超預期,但美國同店銷售略低於預期

年初至今漲幅落後,與沃爾瑪對比 → 長線選WMT更穩健

投資 checklist

本週指數靠權重股撐盤,但動量與中小盤股「血流成河」

下週季度末,基金將做再平衡 → 行情大概率震盪博弈

短期指數或靠大科技維持,但成長股能否止跌 → 關鍵看風險偏好與成交量能否回升