道指創新高、科技熄火、AI 資本開支炸裂、迪士尼正式站隊 OpenAI

今天是典型的「資金重新調整」行情:

道瓊強勢、週期與小型股領漲、科技權重拖累 Nasdaq。

但市場的真正核心變量,仍是 AI 資本開支、OpenAI 生態鏈的融資壓力與雲端供應鏈的集體重新定價。

科技回檔,但美股內部結構正在改善

S&P 500 收漲 0.2%

道指收漲 1.34%,創下歷史新高

Nasdaq 收跌 0.3%,仍受大型科技權重壓制

盤中科技領跌,但財政部長 Bessent 的 金融監管鬆綁 言論推動銀行、金融股暴力反彈,使大盤尾盤急拉。

市場內部多數股票上漲:標普 500 有 75% 成分股收紅。

就風格來看:

小盤股、週期股、金融股強勢

AI、半導體短線回調

資金從「Mag-7」轉向「S&P 493」的跡象越來越明顯

Yardeni Research 說得直白:「The AI trade is turning into a Game of Thrones。」

意思再清楚不過:AI 交易太擁擠,資金需要新落點。

宏觀面:勞動市場轉弱=更高降息預期

初請失業金:23.6 萬(高於預期 22 萬)

→ 顯示勞動市場持續放緩。美國 9 月貿易逆差:從預期 631 億意外收窄到 528 億美元

→ 對 GDP 有正面貢獻。10 年期美債殖利率下滑

→ 為股市提供底部支撐。

聯準會昨日啟動 RMP(再投資管理程序),週五將買進 82 億美元短期美債,等同重新開啟小型版 QE。

流動性轉向寬鬆,是整個市場最關鍵的底色。

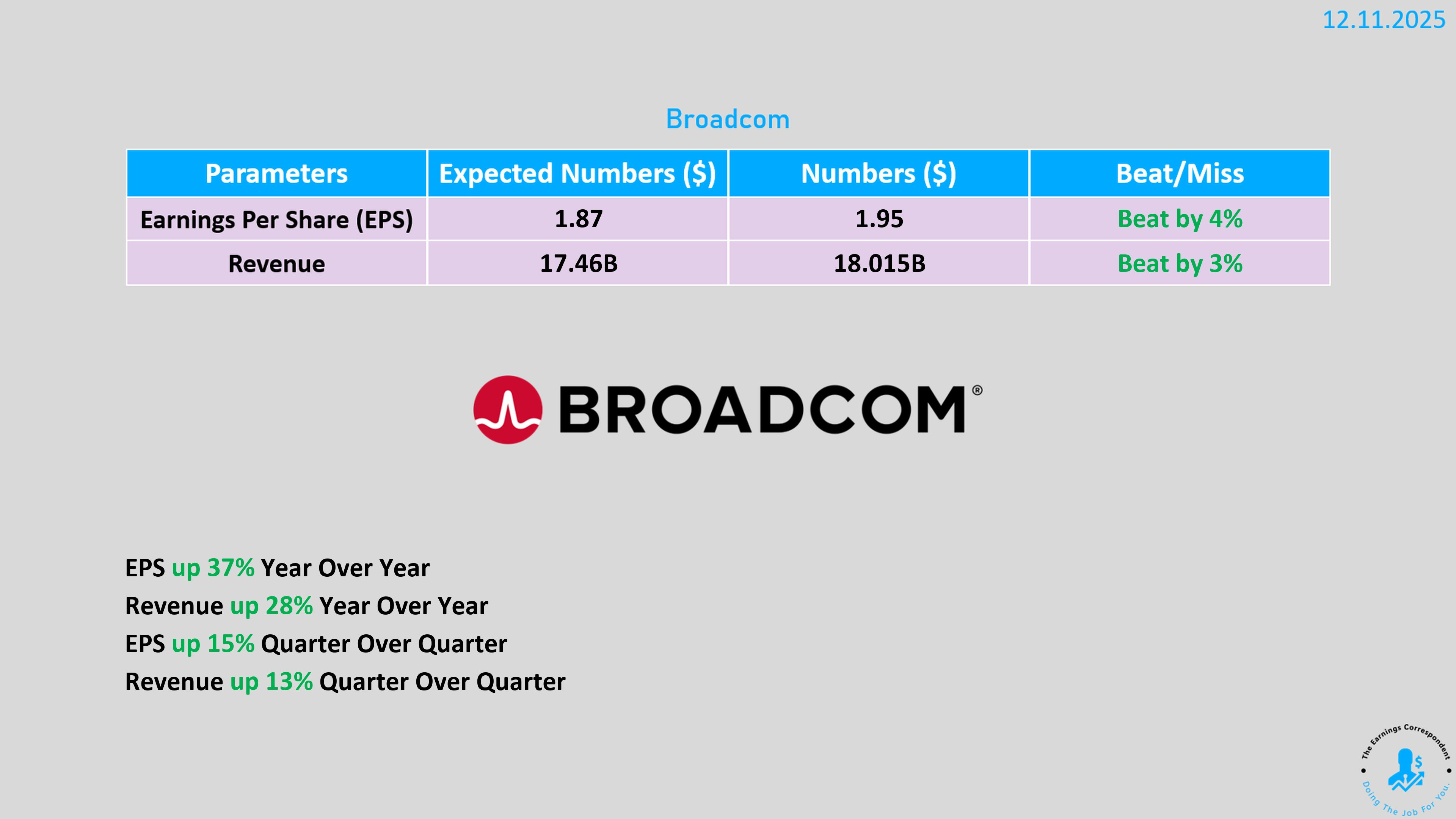

Broadcom(AVGO):AI 訂單爆表,股價卻由漲轉跌

財報亮眼:

Q4 營收:180.2 億(高於預期 174.7 億)

EPS:1.95(高於預期 1.87)

Q1 展望:191 億(市場預期 184.8 億)

AI 半導體營收預估同比翻倍、達 82 億美元

殺手級訊息:

Anthropic 新增 110 億美元 ASIC 訂單

Broadcom 的 AI 訂單總額達 730 億美元,18 個月內交付

但股價在電話會議中由 +3% 轉為 -4%,主因市場本來預期會公布更多大型新客戶,實際落差導致賣壓。

然而對產業而言,Broadcom 的地位越來越明確:

AI ASIC 王者、AI switch 第二供應鏈主角(僅次於 Nvidia)。

Oracle(ORCL):股價 3 個月跌掉 40%,AI 供應鏈最大黑洞

Oracle 單日蒸發市值約 670 億美元,跌幅接近 11%,原因極為清晰:

(A)資本開支失控

Q2 capex:120 億美元(預期 80 億)

全年 capex 指引:350 億 → 上修到 500 億美元

自由現金流:-100 億(預期 -60 億)

這是雲端史上最激進的 capex 擴張之一。

(B)最大風險:過度暴露於 OpenAI

Q1 RPO 中的 4550 億美元,至少 3000 億來自 OpenAI

OpenAI 聲稱未來 infrastructure 成本將上看 1.4 兆美元

→ 市場高度懷疑其支付能力。

這形成一個市場越來越擔心的問題:

Oracle 是否成了 OpenAI 的「槓桿承包商」?

若 OpenAI 付款能力不足,Oracle 不僅 Capex 打水漂,更可能陷入高負債+低回報的「雲端版恆大」。

(C)新策略:讓客戶自帶 GPU?

Oracle 推出新模式:

客戶(如 OpenAI)自掏腰包購入 GPU → 放在 Oracle Data Center 運行

等於把雲端變成:

「IaaS → DC 租賃平台」的退化版。

這背後只有一個原因:

Oracle 自己的現金流已無法再支撐 GPU 採購。

市場反應很現實:

NVDA 長期訂單並未受影響,但其“確定性溢價”被削弱。

Nvidia(NVDA):被 Oracle 拉下水,但基本面無虞

NVDA 股價回測 176 支撐後反彈。

短線承壓原因:

Oracle 宣布「晶片中立」

ORCL Capex 失控帶來市場「AI 基礎建設泡沫」恐慌

但長線邏輯不變:

只要 AI 訓練需求爆炸,Nvidia 是唯一受益者。

Oracle「客戶自帶 GPU」模式只是金融工程,

對 NVDA 訂單量沒有負面實質影響。

Disney × OpenAI:全球 IP 宙主正式站邊

重磅合作:

Disney 投資 10 億美元 入股 OpenAI

允許 Sora 使用 200+ 迪士尼 / 漫威 / 星戰角色

OpenAI 生成視頻將登上 Disney+

迪士尼全面導入 ChatGPT 與 API

同時起訴 Google、Meta、Midjourney、Minimax 侵權

一句話:

迪士尼宣布:我選擇 OpenAI,並且我會告死所有沒得到我授權的競爭者。

這是 IP 生態系的全面戰爭,而迪士尼有全地球最強法務部。

Planet Labs:Q3 大勝,股價暴漲 35%

營收:8130 萬(預期 7199 萬)

自由現金流連續三季轉正

預測 Q4 仍將維持強勁

股價 5 個月漲幅接近 9 倍

受益於:

太空概念股熱炒

SpaceX IPO 期待

低軌衛星需求回來了

Rivian(RIVN):推出自研 AI 晶片,市場完全不買單

RIVN 發布:

自研 AI 晶片(性能為舊款 Nvidia 系統 4 倍)

自駕服務 2026 上線,定價 $49.99/月 或 $2500 一次付清

市場反應冷淡:

中產買 RIVN 的意願已經很低,更別說付月費買自駕。

跌破 13.5 可考慮短線交易,但長期基本面沒有改善。

消費類巨頭財報

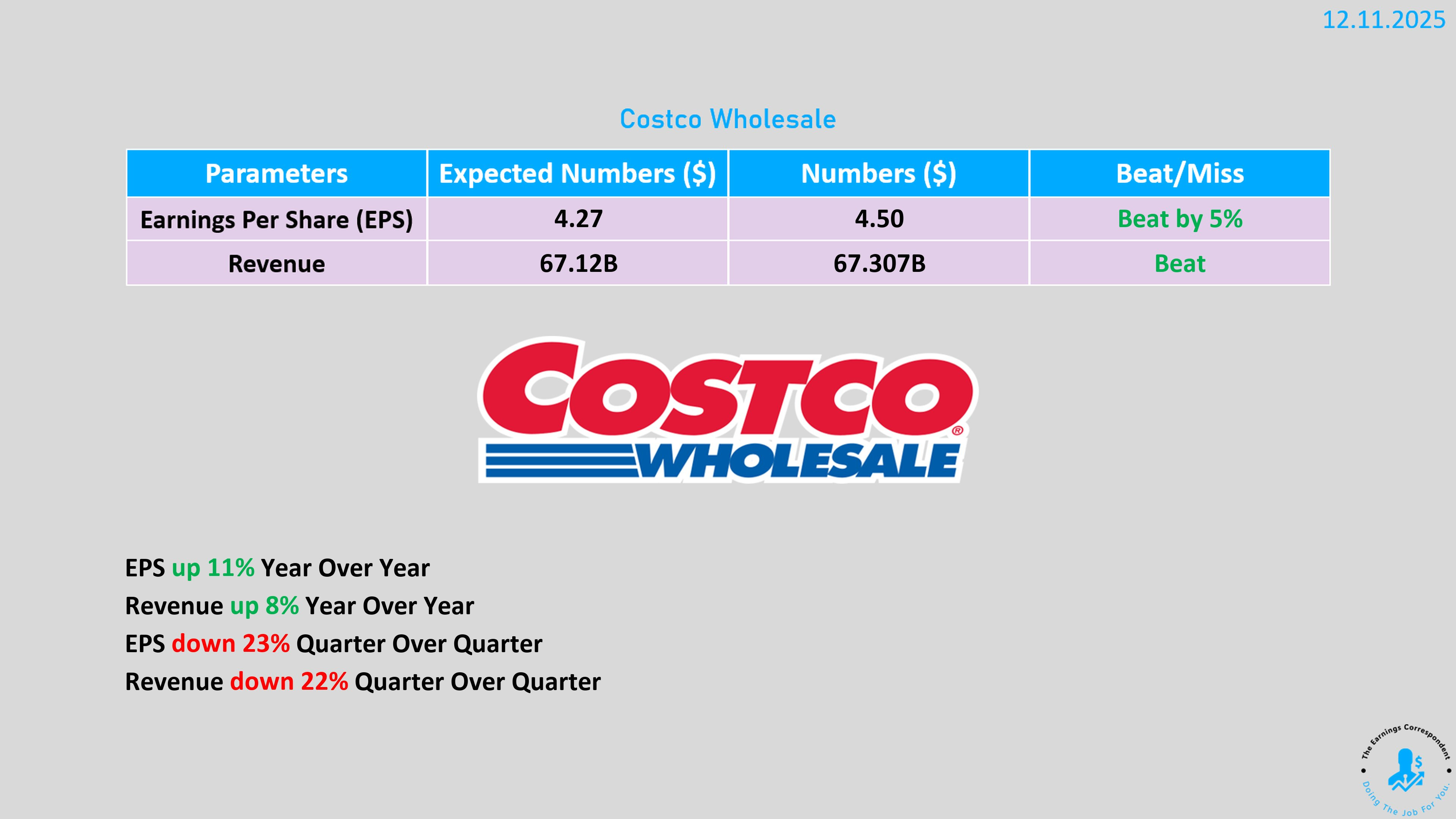

Costco:財報亮眼,但估值壓力太大

EPS:4.50(預期 4.27)

營收:673 億(符合預期)

同店成長 6.4%

但股價不動,原因有三:

估值仍高達 43 倍 PE

會員續訂率下降(90.2% → 89.8%)

關稅風險+對美國經濟放緩的擔憂

Costco 長期體質良好,但估值需要時間消化。

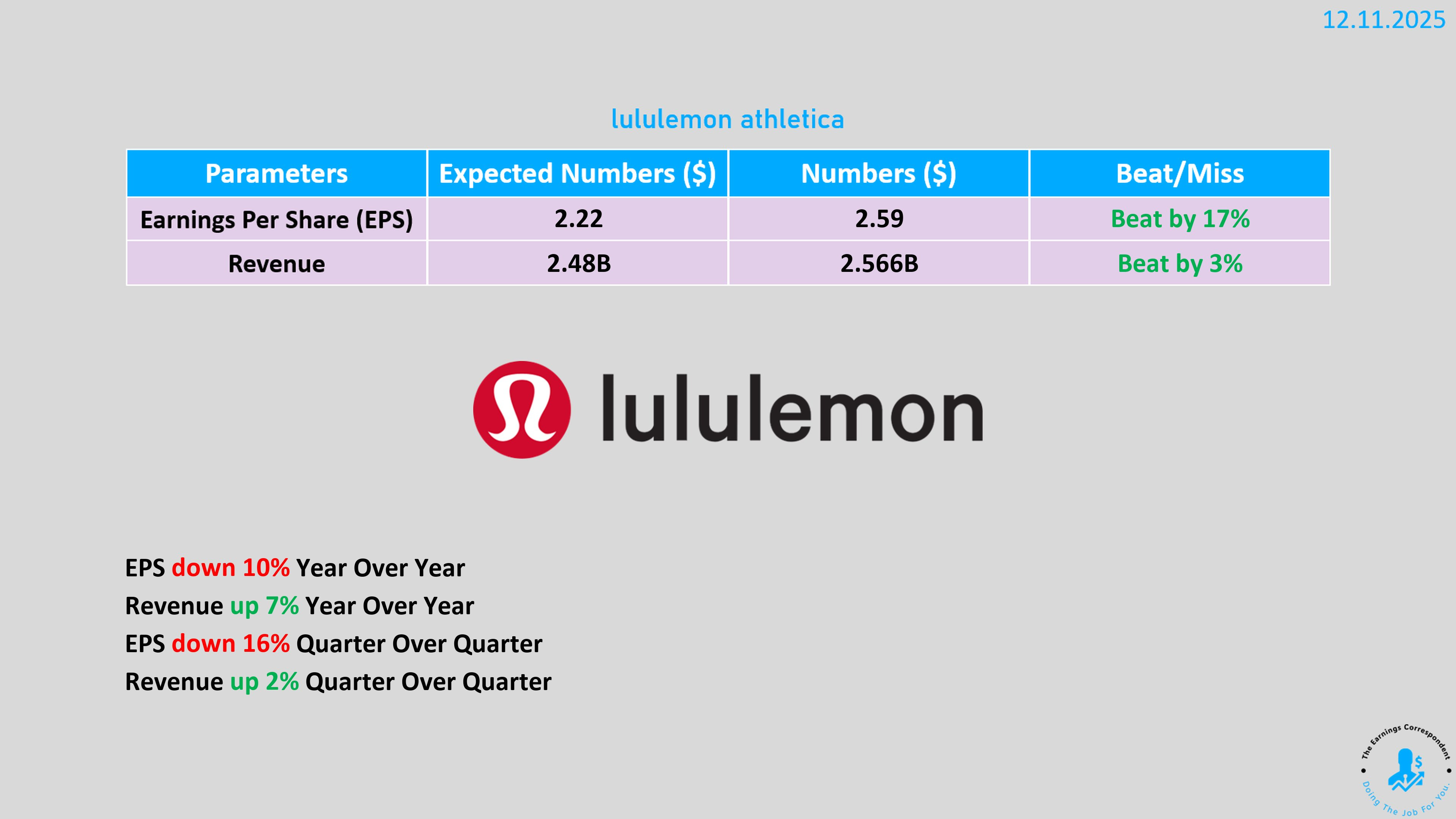

Lululemon:財報好轉+CEO 退位,股價急拉 9.8%

Q3 營收超預期

EPS 2.59(預期 2.21)

董事會啟動 CEO 遞補

公司在北美需求疲軟,但產品線更新、行銷投放預計能改善 2025 年動能。

市場正在經歷一場「AI 資本支出真相時刻」

這一週的核心結論只有一句:

AI 的需求是真的,但各家公司能否撐得住資本支出,才是泡沫破裂與否的關鍵。

Broadcom:ASIC 與 AI Switch 大贏家

Nvidia:地位未變,但估值溢價會更敏感

Oracle:是全市場最需要重新評估風險的一家公司

OpenAI 生態系:資金壓力正在外溢至供應鏈

Disney × OpenAI:IP 戰爭正式開打

年底前,S&P500 與 Nasdaq 極可能補齊創新高。等創新高後,市場才有機會迎來一次更像樣的回調。

認同