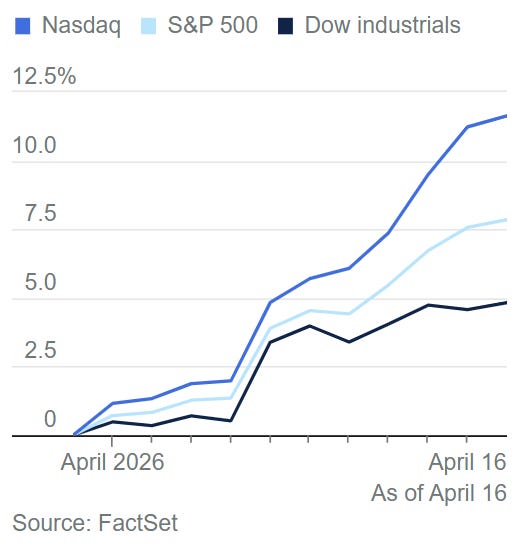

4/16日,美國股市在多重利多因素帶動下寫下歷史新頁。受美國總統川普宣布以色列與黎巴嫩達成停火協議的激勵,投資者情緒大幅轉向樂觀 。

標普500指數首次站上7,000點大關後繼續挺進,與納斯達克指數雙雙創下收盤與盤中歷史新高 。儘管能源價格因地緣政治餘波波動,且 Fed 官員對通膨與利率路徑看法分歧,但強勁的科技財報與AI基礎設施的持續支出,依然是支撐大盤前行的核心引擎 。

一、 市場概況:停火協議點燃創紀錄行情

週四美股三大指數全線收高,地緣政治風險的緩解成為當日最強催化劑。

道瓊指數:上漲114點,漲幅0.2% 。

納斯達克綜合指數:上漲0.4%,錄得連續第12個交易日上漲,創下自2009年7月以來最長的連漲紀錄 。

標普500指數:上漲約0.3%,延續前一交易日突破7,000點的強勁勢頭,連兩日創下收盤新高 。

羅素2000小型股指數:同樣創下歷史新高,顯示市場廣度改善,資金正從伊朗戰爭低點回流至中小型企業 。

地緣政治轉折點: 川普總統在 Truth Social 上透露,以色列與黎巴嫩已達成10天臨時停火協議,並將於美東時間下午5點正式生效 。此外,美國與伊朗關於延長兩週停火協議(原定4月22日到期)的談判也傳出積極進展 。市場分析師認為,這讓投資者得以撥開戰爭迷霧,重新聚焦於堅韌的企業獲利 。

二、 核心財報解讀:TSMC、Netflix 與 PepsiCo

本週進入財報季高峰,三大權重股的表現提供了不同行業的景氣縮影。

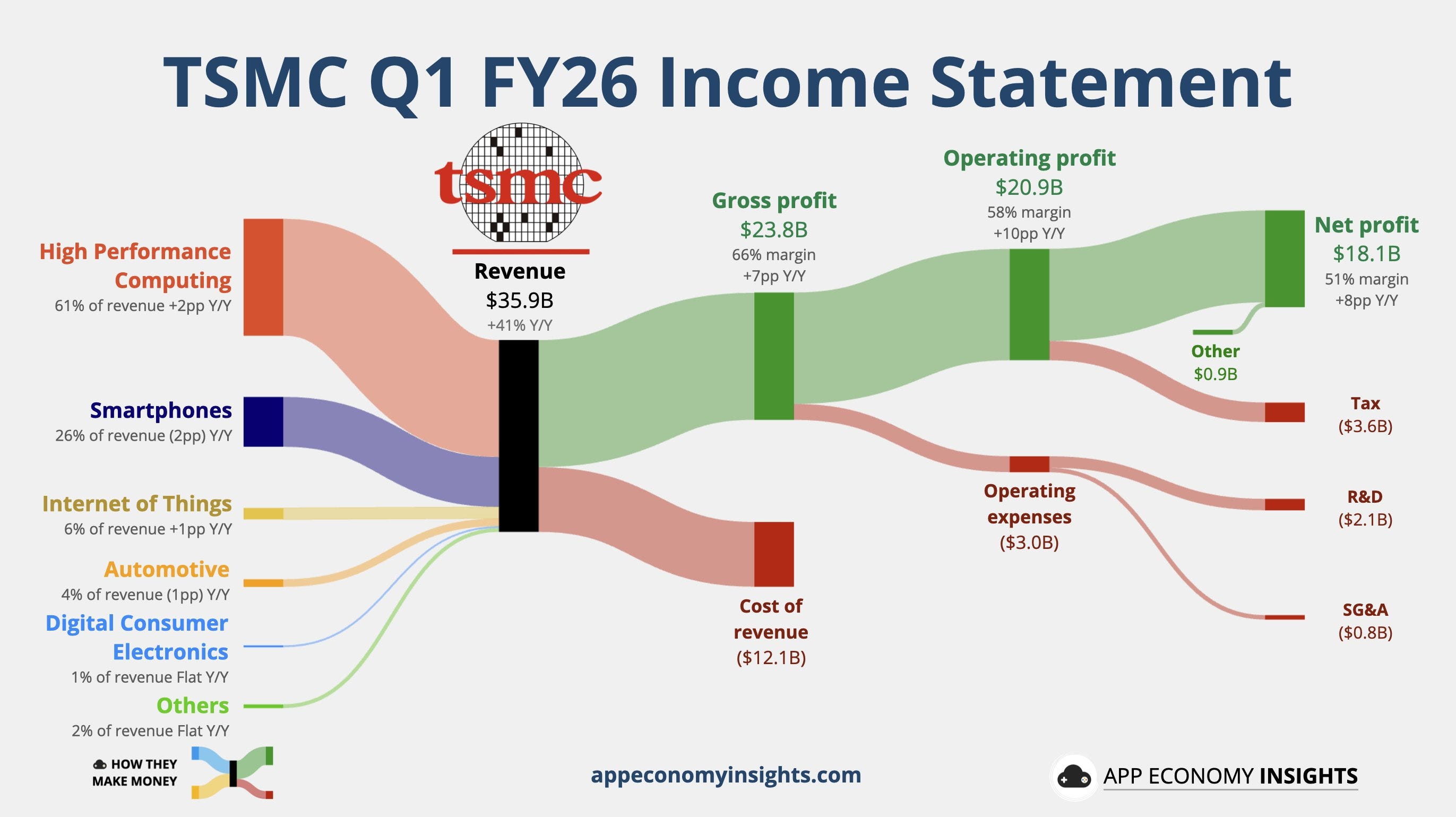

1. 台積電 (TSM):AI需求爆發的旗手

台積電公佈的獲利與展望卻極具震撼力 。

業績表現:第一季利潤大幅增長58%,EPS與營收均超越市場預期 。

未來展望:CEO魏哲家表示,AI需求強勁到「前所未有」的程度,雲端服務商(CSP)的訂單訊號非常積極 。公司因此上調了年度營收預測,並宣布擴大資本支出以緩解先進產能極度吃緊的狀況 。

產業鏈意義:台積電的強勁表現驗證了Nvidia、AMD及 Broadcom 等AI晶片設計商的成長動能依舊充足 。

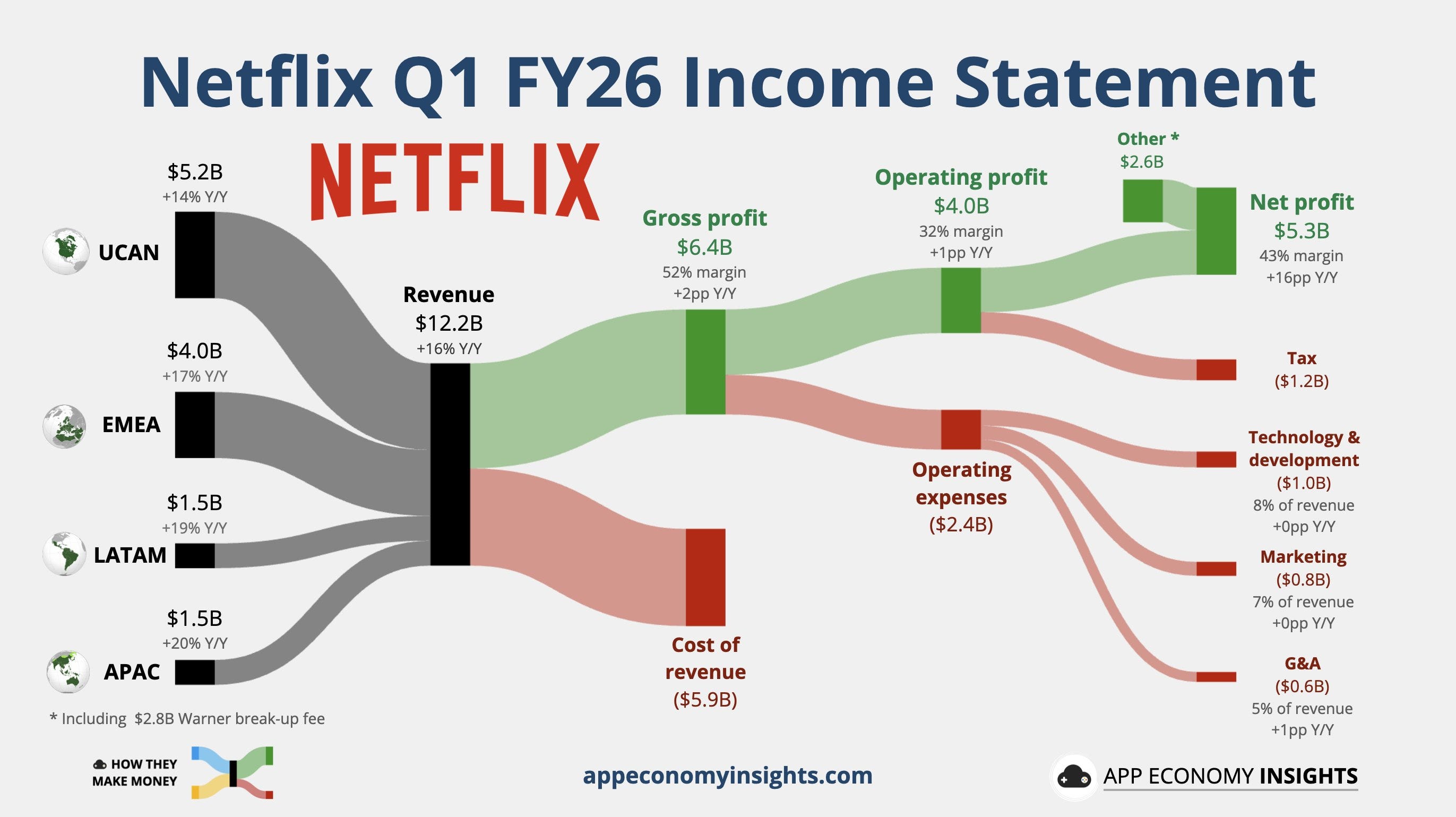

2. Netflix (NFLX):輝煌中的隱憂

Netflix 在週四盤後公佈財報,市場反應冷淡,盤後股價重挫逾8% 。

財務亮點:第一季營收成長 16% 至 122.5 億美元,每股盈餘 1.23 美元,均優於預期 。

展望疲軟:公司預測本季營收成長13%,略低於分析師預期的 14%,主要受內容攤銷成本增加的影響 。

重大人事變動:共同創辦人兼董事長 Reed Hastings 宣布將於 6 月離開董事會,象徵一個時代的終結 。

3. 百事公司 (PEP):價格策略的轉向

百事公司股價收盤上漲超過2%,反映出市場對其定價調整策略的認可 。

業績超越預期:第一季獲利優於預估,北美食品業務(PFNA)銷量恢復2%的成長,顯示消費者對零食的需求回溫 。

價格下調:針對此前部分產品價格飆升(如多力多滋價格自2021年來上漲近50%)導致的需求疲軟,CEO拉瓜塔承諾將在夏季啟動平均約15%的降價,以重新奪回被平價自有品牌瓜分出的份額 。

地緣風險管控:管理層表示雖然伊朗衝突導致油價上行可能推升包裝成本,但公司透過6-12個月的對沖計劃與生產力提升措施,維持2026年全年指引不變 。

三、 AI硬體的需求與展望:從晶片到基礎設施

AI賽道依然是當前市場的主旋律。除了台積電的利多,半導體設備龍頭 ASML 同樣上調了年度營收預測,預示晶圓廠建設潮尚未觸頂 。

AMD的里程碑:AMD週四股價大漲7.8%,收於278.26美元的歷史高位 。除了受市場樂觀情緒提振,分析師指出其伺服器CPU表現強勁,且Meta宣布購買6GW的GPU訂單也為其增添了成長底氣 。

產能瓶頸與長約:目前AI晶片供應依然受限。為了確保產能,科技巨頭已開始簽署多年期的長期產能協議 。ASML預測,這種供不應求的局面將從AI領域延伸至智慧型手機與個人電腦 。

AI泡沫爭議再起:儘管基本面強勁,但市場也出現了一些過熱訊號。例如已停業的鞋商 Allbirds (BIRD) 在宣布轉型為 AI 基礎設施公司(從事 GPU 租賃)後,股價單日飆升近 600% 。分析師警告,這種「不計代價炒作敘事」的行為與當年的互聯網泡沫有相似之處 。

模型競爭:Anthropic 於週四發布了 Claude Opus 4.7,在複雜代碼開發上展現出驚人實力,儘管其更強大的「Mythos」模型因安全疑慮仍處於受限測試階段 。

四、 總體經濟與政策:通膨粘性與利率困境

在樂觀的股市背後,宏觀經濟數據展現了複雜的圖像。

就業市場:初請失業金人數降至20.7萬人,顯示勞動力市場依然緊繃 。

生產放緩:3月工業生產下降0.5%,遠低於市場預期,引發對製造業成長動能的擔憂 。

能源壓力:雖然美、伊談判進展順利,但布蘭特原油週四仍上漲4.7%至每桶99.39美元,西德州原油(WTI)報94.69美元 。

聯準會的聲音: 聯準會官員米蘭(Stephen Miran)表示,雖然他依然傾向於降息,但由於通膨組成結構變得不樂觀,他將全年的降息預期從4次下修至3次 。與此同時,紐約聯準會主席威廉斯(John Williams)警告,能源價格上漲已開始傳導至機票與雜貨,這可能成為通膨回歸2%目標的阻礙 。

五、 結論與市場情緒

目前的市場正處於一種「地緣政治風險緩解」與「企業獲利強韌」的雙重利多中 。雖然美債10年期收益率略升至4.31%,且部分科技權重股(如特斯拉、Nvidia)盤中出現微幅調整,但正如 XFUNDs CEO David Nicholas 所言:「牛市尚未結束,但下一個階段更可能是鞏固盤整,而非直線飆升」 。

投資者應持續關注即將於 4 月底公布的 Alphabet、Meta、微軟與亞馬遜財報 。在 AI 基建投入預計超過 6,000 億美元的背景下,硬體端的業績將是驗證市場估值合理性的最重要關鍵 。此外,蘋果與 Google 近期因App Store內「Nudify」違規應用面臨的監管壓力,也值得科技投資者留意其潛在的法規風險 。