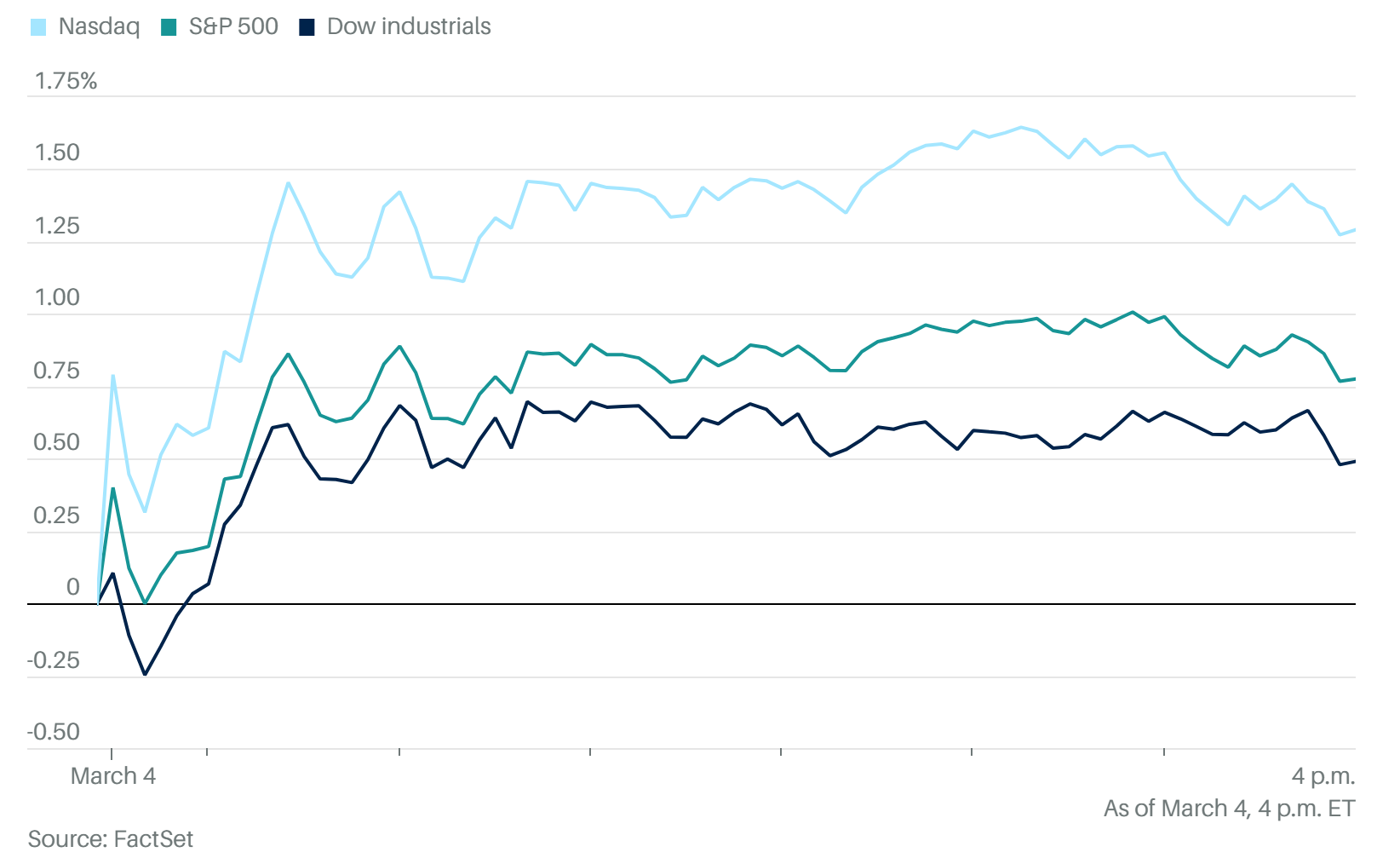

大盤總覽:戰雲稍斂,美股迎來報復性反彈

在經歷了震盪慘烈的週二後,美股週三展現了強勁的韌性。市場情緒轉向樂觀,主要受到兩大利多支撐:一是優於預期的私部門就業數據提振了經濟信心 ,二是《紐約時報》報導指出伊朗已主動接觸美國尋求停火談判,令中東衝突出現降溫曙光 。

三大指數全線收紅,那斯達克(^IXIC)表現最為強勁,上漲 1.3% ;標普 500 指數(^GSPC)上漲 0.8% ;道瓊工業指數(^DJI)則上漲約 0.5%(約 206 點),成功終結連續三天的跌勢 。雖然地緣政治風險仍讓市場維持波動,但隨著油價在消息面刺激下回穩(Brent 粗油回落至每桶 81 美元附近),投資人的風險偏好明顯回歸 。

比特幣:川普新政與 Kraken 執照引爆漲勢

比特幣今日表現亮眼,大漲 8% 突破 73,000 美元關卡 。除了作為避險資產的屬性外,兩大關鍵利多推動了加密貨幣市場:

川普政府強力背書:川普總統在社群媒體上公開敦促銀行業支持《克萊度法案》(Clarity Act),旨在建立聯邦監管架構並允許加密平台向客戶支付穩定幣利息 。他強調不能讓美國的加密議程輸給中國 。

Kraken 取得 Fed 主帳戶:Kraken Financial 成為首家獲得聯準會「主帳戶」的數位資產銀行,這意味著加密貨幣銀行能直接接入傳統銀行的結算系統,標誌著加密貨幣邁入主流金融的重要里程碑 。

就業報告前瞻:低聘用、低解僱的平穩趨勢

市場目前正屏息以待本週五由勞工統計局發布的 2 月非農就業報告 。

市場預期:經濟學家預計 2 月將新增 50,000 個就業崗位,相較 1 月的 130,000 個顯著放緩 。

失業率:預計維持在 4.3% 的低位 。

先行指標:今日公布的 ADP 私部門就業增加 63,000 人,高於預期的 50,000 人 。這份數據將成為 Fed 評估 3 月利率決策的重要參考指標,尤其是能源價格波動是否會干擾勞動市場的復甦 。

今日財報亮點:AI 需求、雲端軟體與身分安全

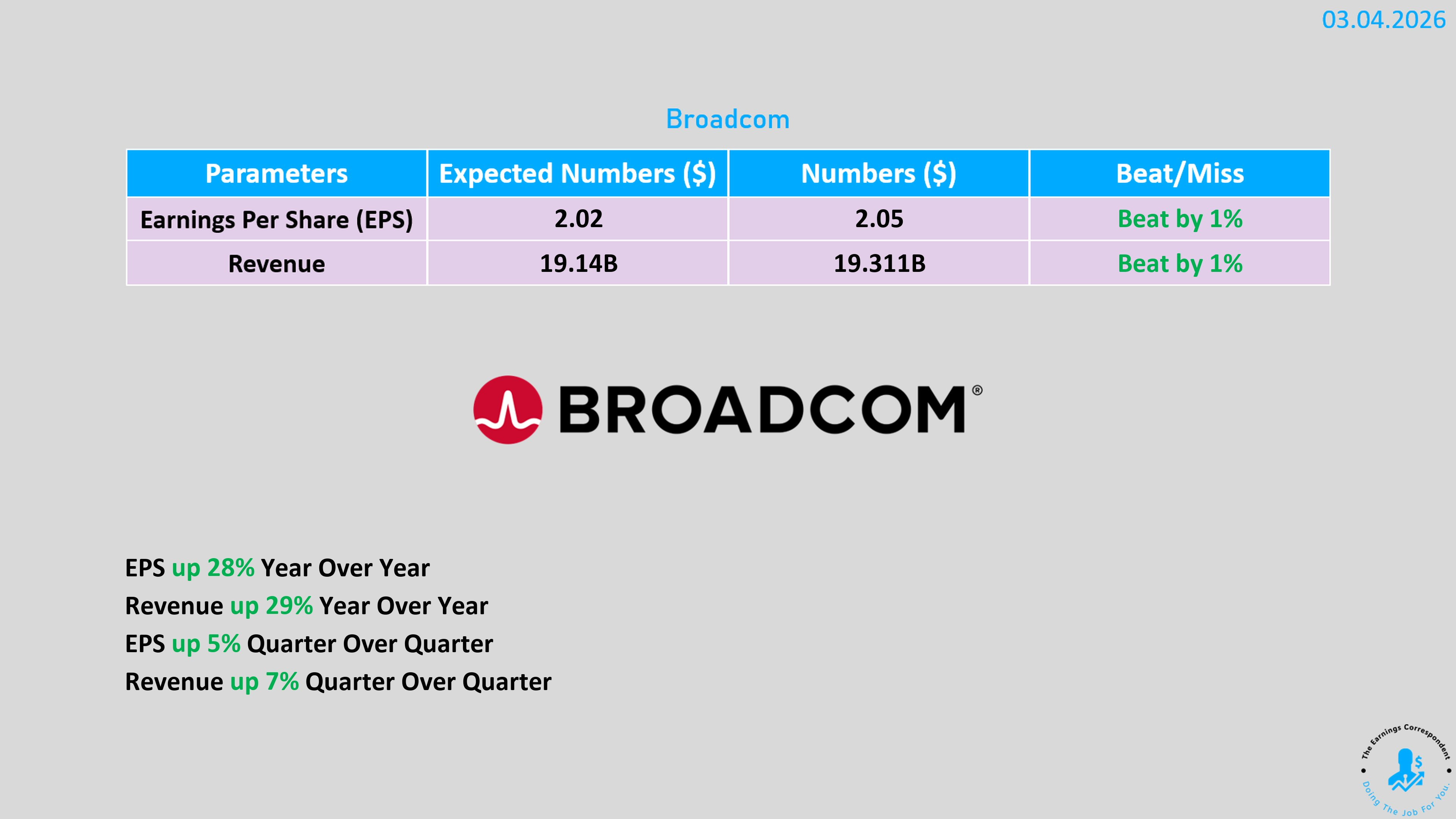

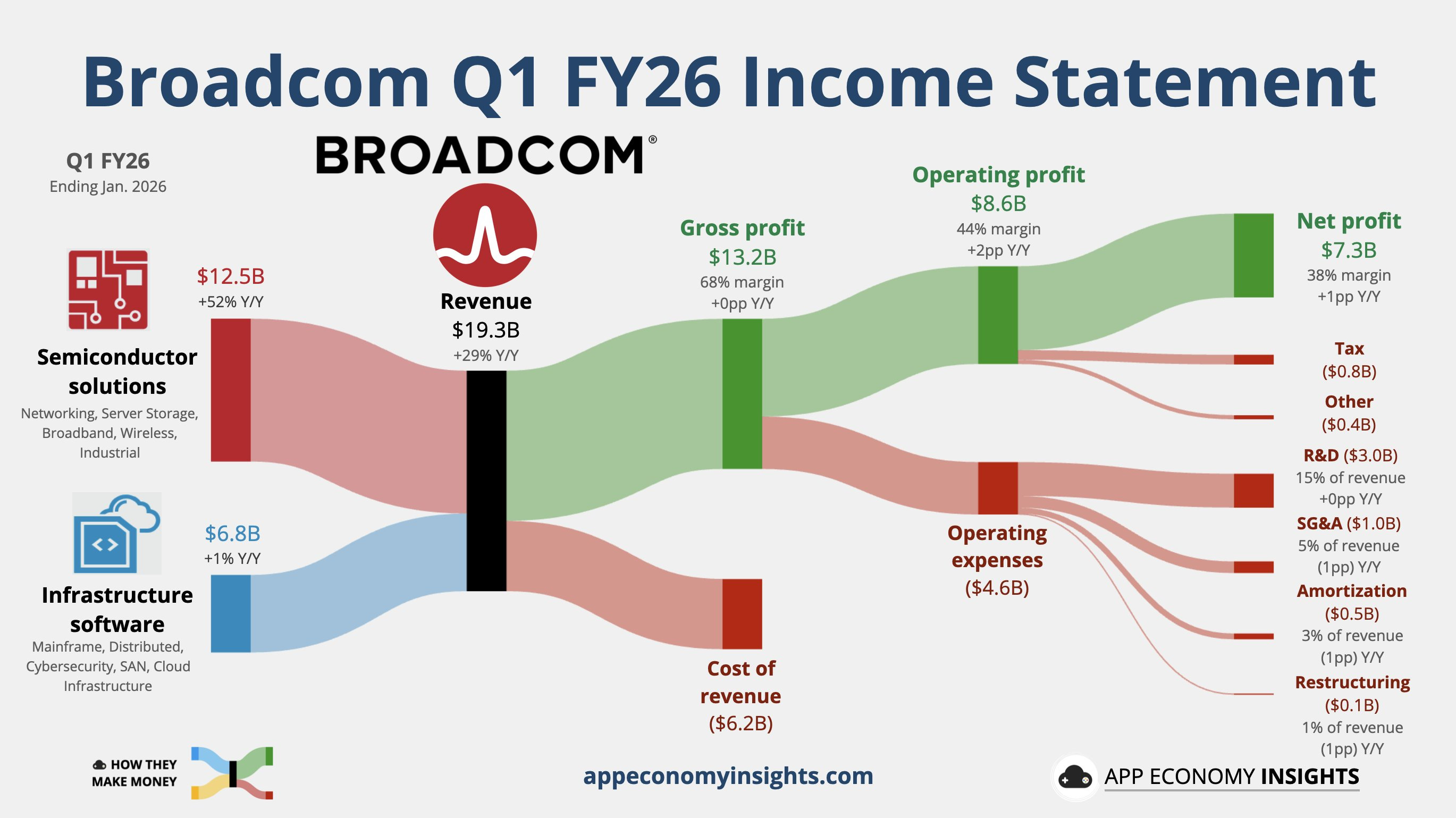

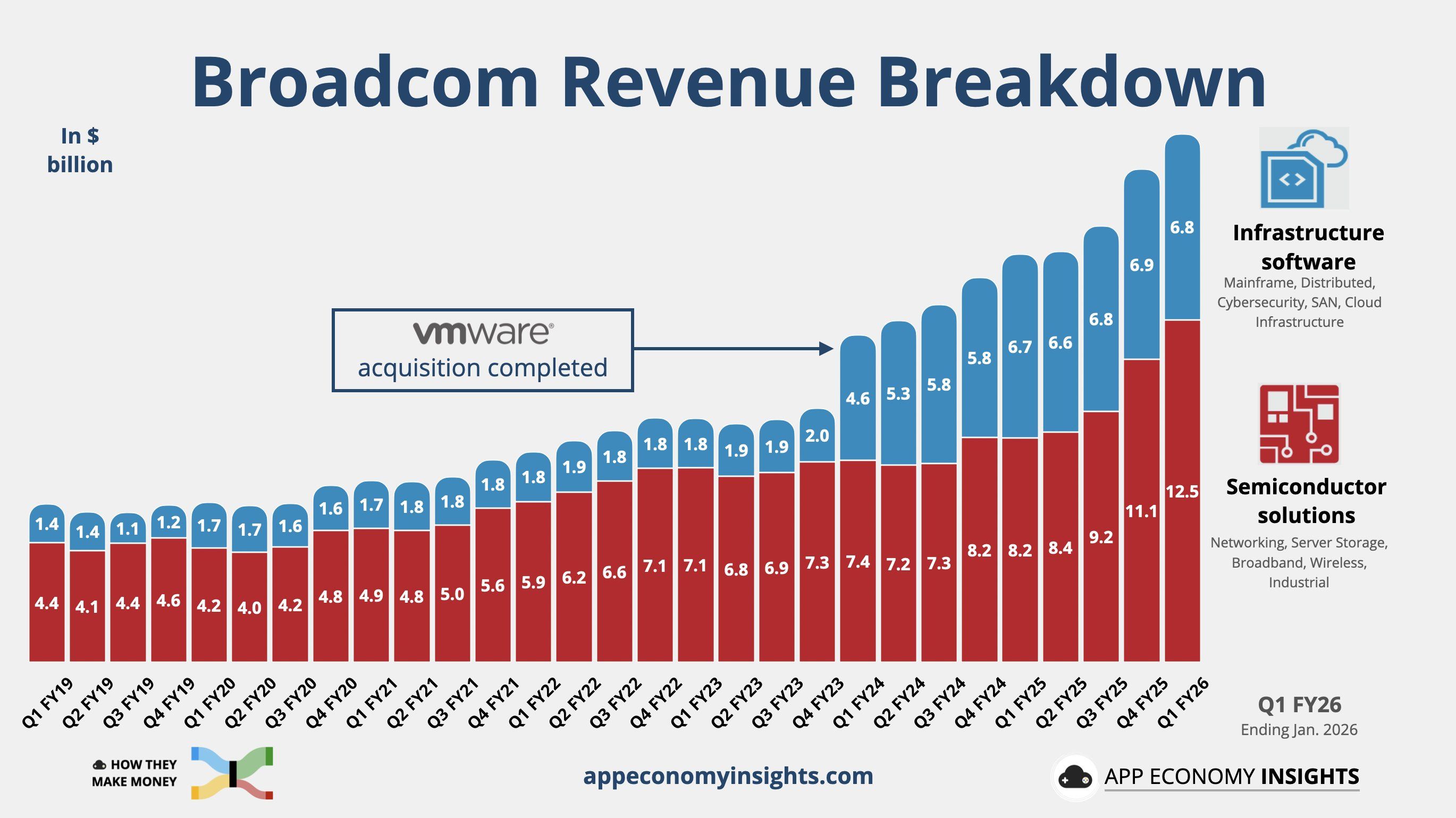

1. Broadcom (AVGO):AI 硬體需求如日中天

博通今日公布的財報顯示 AI 半導體解決方案需求依然強勁 。

財務數字:

Q1 營收:193.1 億美元(年增 29%),高於預期的 192.6 億美元 。

AI 相關營收:84 億美元(年增 106%)。

Q1 每股盈餘 (EPS):調整後 $2.05,高於預期的 $2.03 。

展望與表現:博通上調 Q2 營收預期至 220 億美元,遠高於分析師預測的 205 億美元 。儘管基本面強勁,但因估值相對昂貴(27.2 倍遠期市盈率),股價在盤後僅微幅上漲 0.2% 。

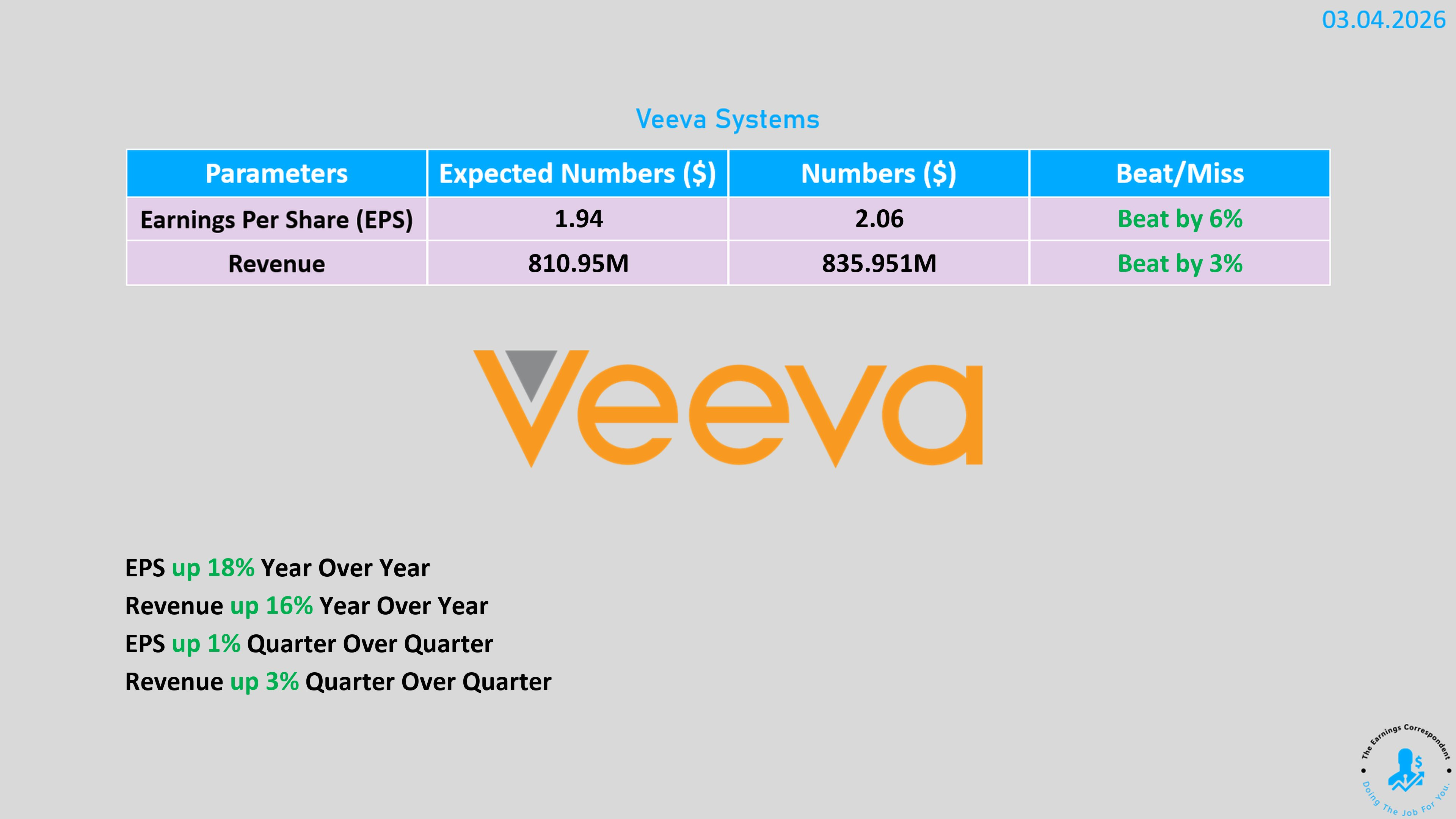

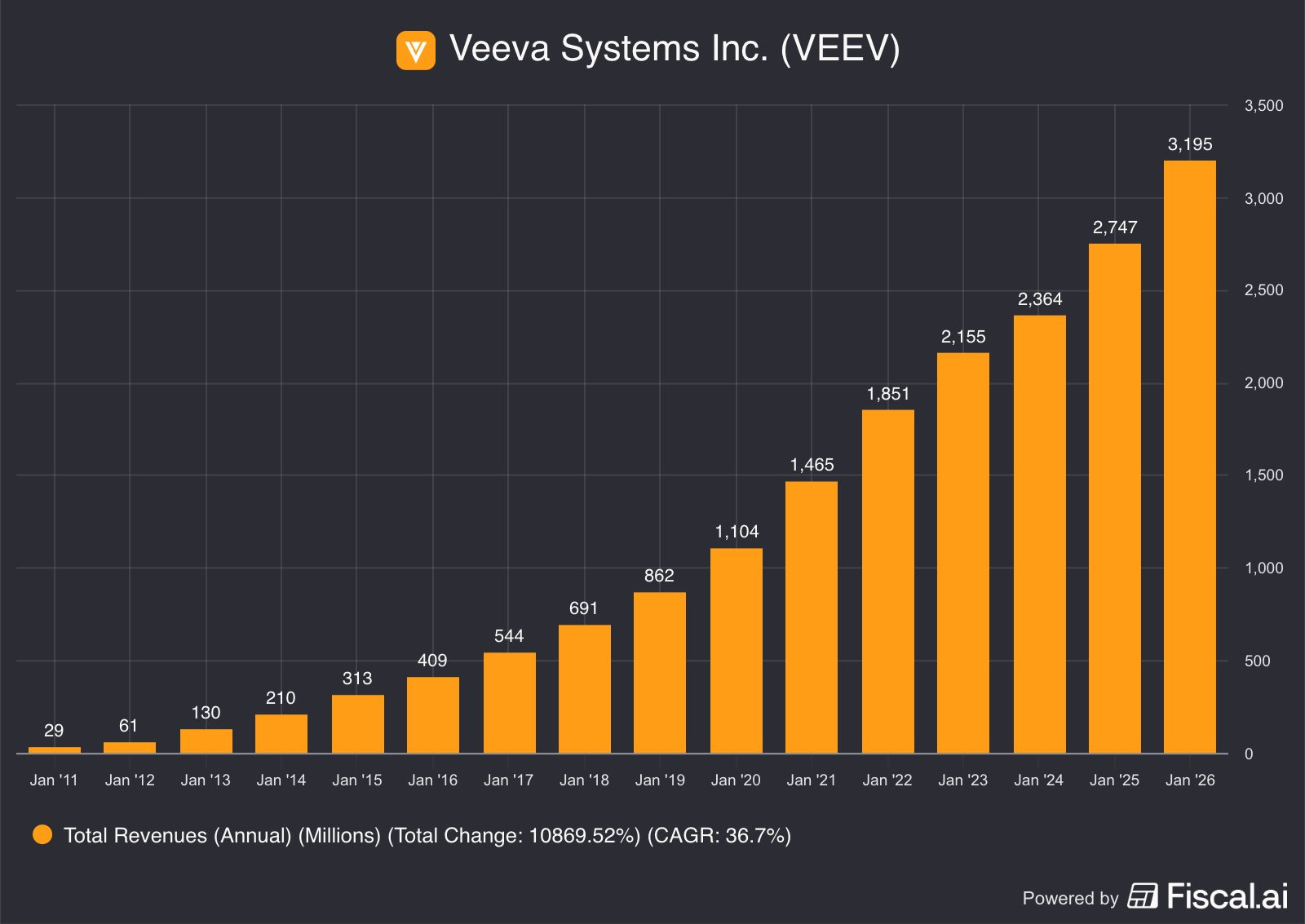

2. Veeva Systems (VEEV):生命科學雲端的穩定成長

財務數字:

Q4 營收:8.36 億美元(年增 16%),優於預期的 8.1 億美元 。

每股盈餘 (EPS):$2.06,比共識預期高出 6.5% 。

營運利潤率:29.4% 。

展望與表現:公司預計 Q1 營收將達 8.56 億美元,並上調 2027 財年 EPS 指引至 $8.85 。優異的獲利表現讓股價在財報後強勢攀升 。

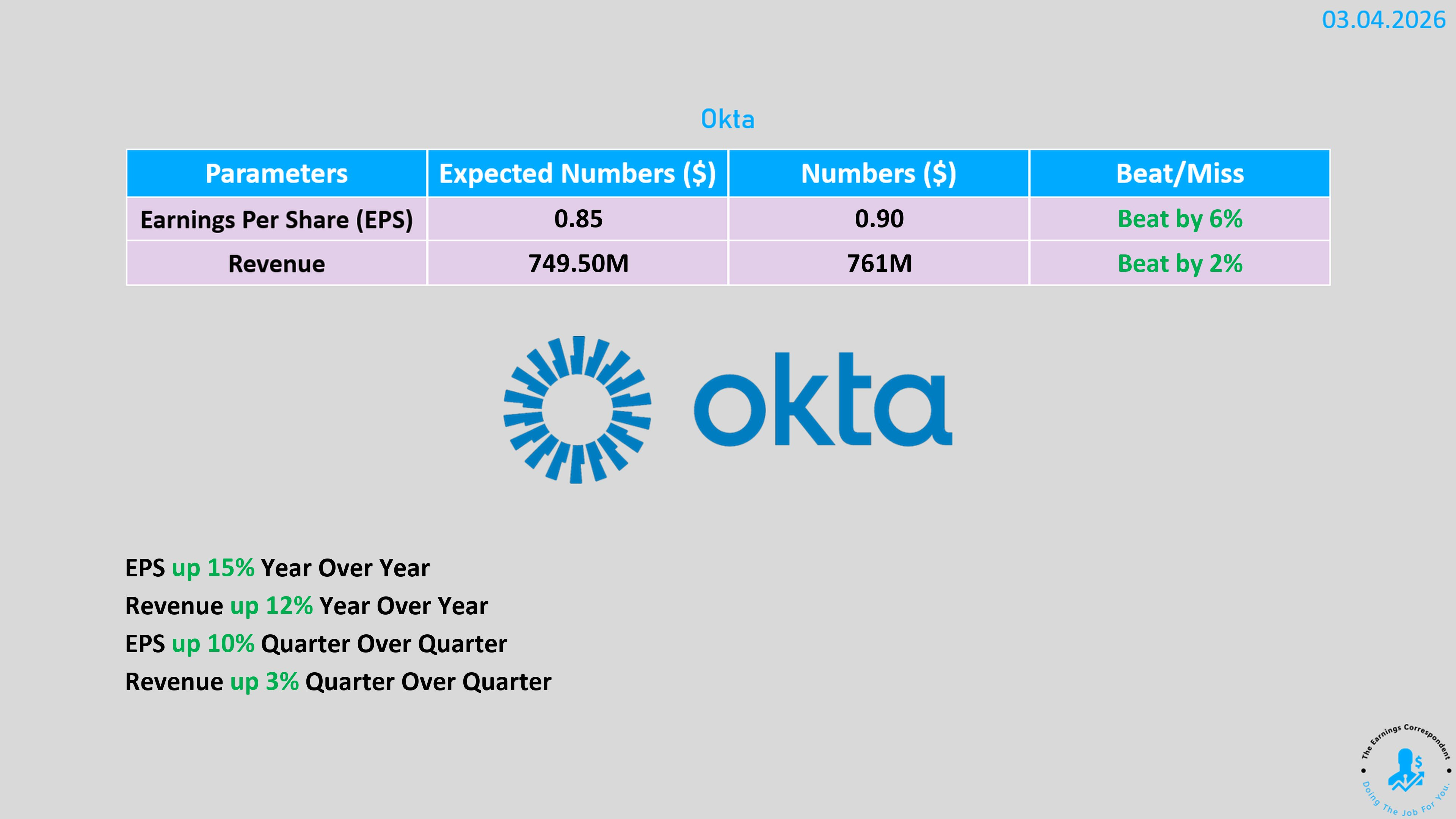

3. Okta (OKTA):身分安全龍頭陷入展望隱憂

儘管獲利達標,但 Okta 因保守的展望面臨賣壓 。

財務數字:

Q4 營收:7.61 億美元(年增 11%),高於預期的 7.49 億美元 。

Q4 每股盈餘 (EPS):$0.90,高於預期的 $0.85 。

展望與表現:Okta 預計 Q1 營收成長僅 9%,這是其 2017 年上市以來首次出現個位數增長,反映出企業因經濟不確定性而延後 IT 支出的現狀 。受此影響,股價在盤後下跌約 1% 。

中東局勢趨緩帶動反彈,但通膨與就業數據仍是 Fed 降息的懸念。建議分批布局高成長 AI 硬體股(如博通),並對軟體股保持謹慎,留意週五非農數據引發的波動。