AI 熱潮推動全球股市再創高

全球股市普遍上漲,美股持續強勢。OpenAI 再度成為焦點,市值已超越 SpaceX,成為全球最具價值的未上市公司。市場情緒受其牽動,韓國股市暴漲源於三星與海力士宣布與 OpenAI 合作,參與「星際之門」(Stargate)計畫的晶片供應。

OpenAI 帶動 AMD 爆漲:AI 資本閉環的典型案例

重大合作:OpenAI 與 AMD 簽訂數百億美元的 GPU 採購協議,未來數年內將購買總計 6GW 算力的 AMD GPU(從 MI450 起交付)。

股權條件:若達成特定算力部署里程碑,OpenAI 可獲得最高 1.6 億股、每股 1 美分的 AMD 認股權證,最終持股可達約 10%。

市場反應:AMD 盤中一度暴漲 38%,收漲 23.8%,成交放量,消化解套盤後有望再創高。

分析重點:

這代表 AI 生態進入「資本–算力–股權」的閉環迴圈:

英偉達(提供資金)→ OpenAI(需求主體)→ AMD(替代供應)→ Oracle / CoreWeave / Nebius(基礎設施運營商)。

算力需求與資本槓桿共振,使整個體系「一停就死」,只能持續擴張。

華爾街觀點與市場結構

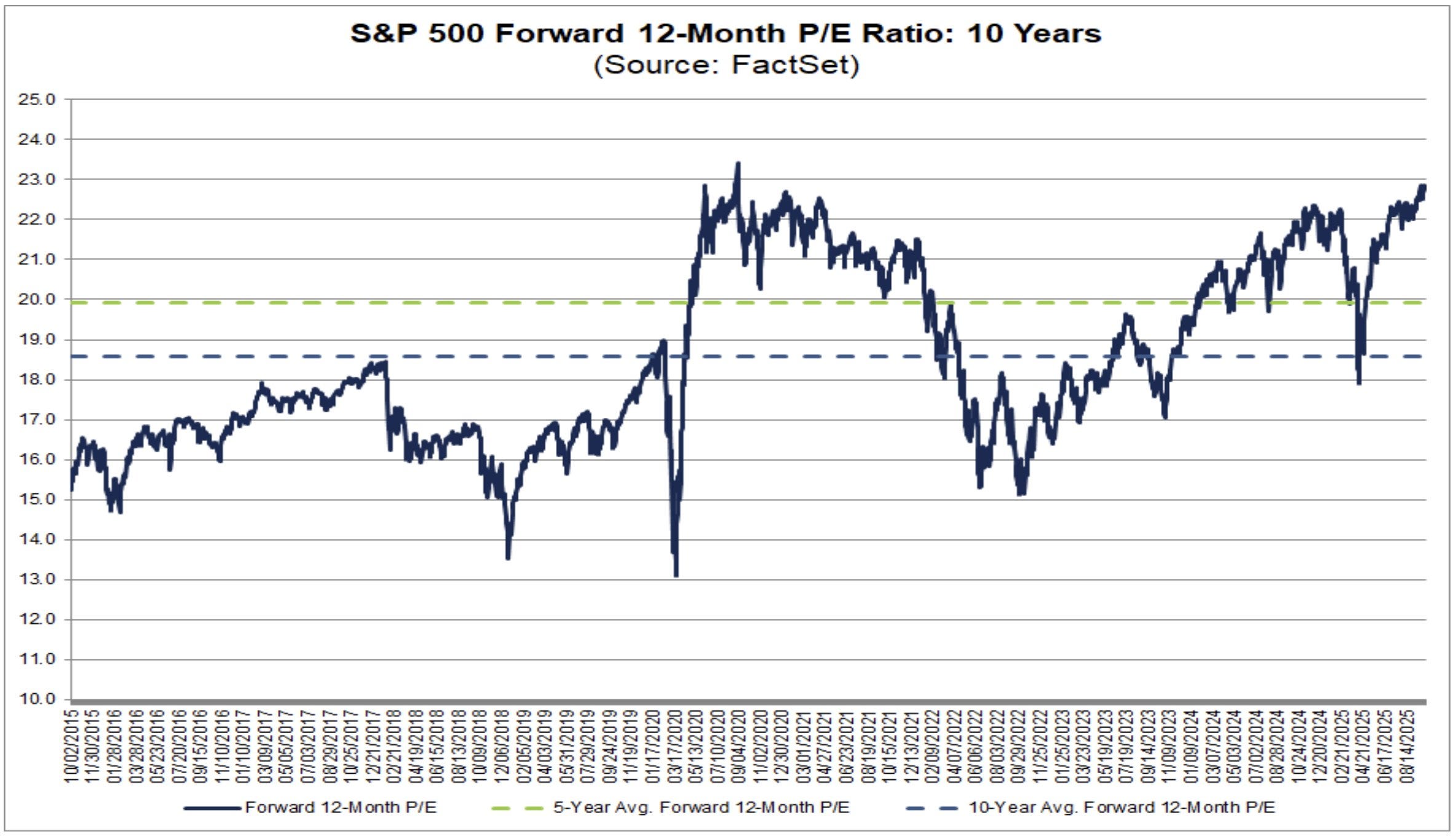

高盛預期:策略師 David Kostin 預估「科技七巨頭」財報將再次超預期,標普年底可達 6800,明年中達 7200。

市場技術面:標普 500 連續第 7 日上漲,6700–6750 為震盪整理區,若突破 6750–6800,將開啟新一輪上攻。

債市環境:美債波動率(MOVE 指數)降至近四年低點,顯示避險需求下降,資金轉向股市。

主題行情與個股動態

1. AI 半導體鏈全面活躍

AMD:受惠於 OpenAI 合作,成為英偉達最強競爭者。

博通(AVGO):重提與 OpenAI 的 100 億美元定制晶片合約,短線跌幅收窄。

英偉達(NVDA):盤中回穩,市場關注供應鏈整合與資金分配。

費城半導體指數:受 AMD 帶動跳空上漲,板塊情緒升溫。

2. 比特幣與避險資產同步創新高

比特幣突破歷史高位,期權押注年底價達 14 萬美元。

市場將其視為對抗美元貶值的「新黃金」。

黃金現貨突破 3980 美元,年內漲幅超 50%。

政府停擺促使資金流向避險與高波動資產。

3. 特斯拉:新車預期重燃

公司預告 10/7 活動,引發「平價版 Model Y」傳聞。

新車成本較現有版本低約 20%,預計售價 2.5–3 萬美元,年產可達 25 萬輛(2026 年)。

若量產落地,有望重啟增長動能;若不及預期,短線反彈恐受阻。

4. 稀土與太空概念股劇烈波動

CRML(格陵蘭稀土):傳聞美國政府擬入股,一度暴漲 108%,後遭白宮否認;公司財務危機明顯,屬高風險投機股。

Firefly(FLY):宣布以 8.55 億美元收購 SciTec,拓展國防情報業務,股價漲 17%,有望成為「新 RocketLab」。

5. 核能板塊借勢爆發

NNE:大漲 20.5%,成交放量。

核電板塊受 AI 熱潮與能源轉型雙重推動,資金加速流入。

若高量能持續,短線或吸引更多追價資金。

消費與零售板塊:從「高價健康」到「性價比回歸」

CAVA、CMG(Chipotle):股價年內分別下跌 44% 和 31%,因高價策略導致需求疲軟。

消費者轉向麥當勞、漢堡王等促銷品牌。

華爾街仍認為:

CMG 平均主菜僅 10.3 美元,具價格優勢。

CAVA 推出新菜單與會員計畫,有望恢復成長。

估值已回落(4.5x、6.3x 銷售額),具修復空間。

金融科技與消費信貸:壞消息中的機會

AFRM(Affirm):因違約率上升股價疲弱,但假日季或受「先買後付」(BNPL)模式提振。

Adobe Analytics 預測:美國假日季網購銷售額達 2534 億美元(+5.3% YoY)。

手機端占比達 56% → 利多 AAPL、AMZN、SHOP、WMT。

生成式 AI 流量增長 520% → 利多 GOOGL、META。

BNPL 規模 202 億美元 → 受益股 AFRM、Klarna、Pagaya。

投資Tips: AI 資本狂奔的臨界點

核心邏輯:

「只要科技巨頭自由現金流持續增長,AI 資本閉環就能繼續運轉;一旦放緩,系統風險即現。」觀察重點:

即將到來的 Q3 財報季 將成為關鍵。市場正以放大鏡審視任何失誤。短期趨勢:

風險偏好仍高,但需警惕估值過熱與資金內循環的潛在脆弱性。