伊朗停戰曙光帶動Q1強勁收尾,AI與太空經濟成新亮點

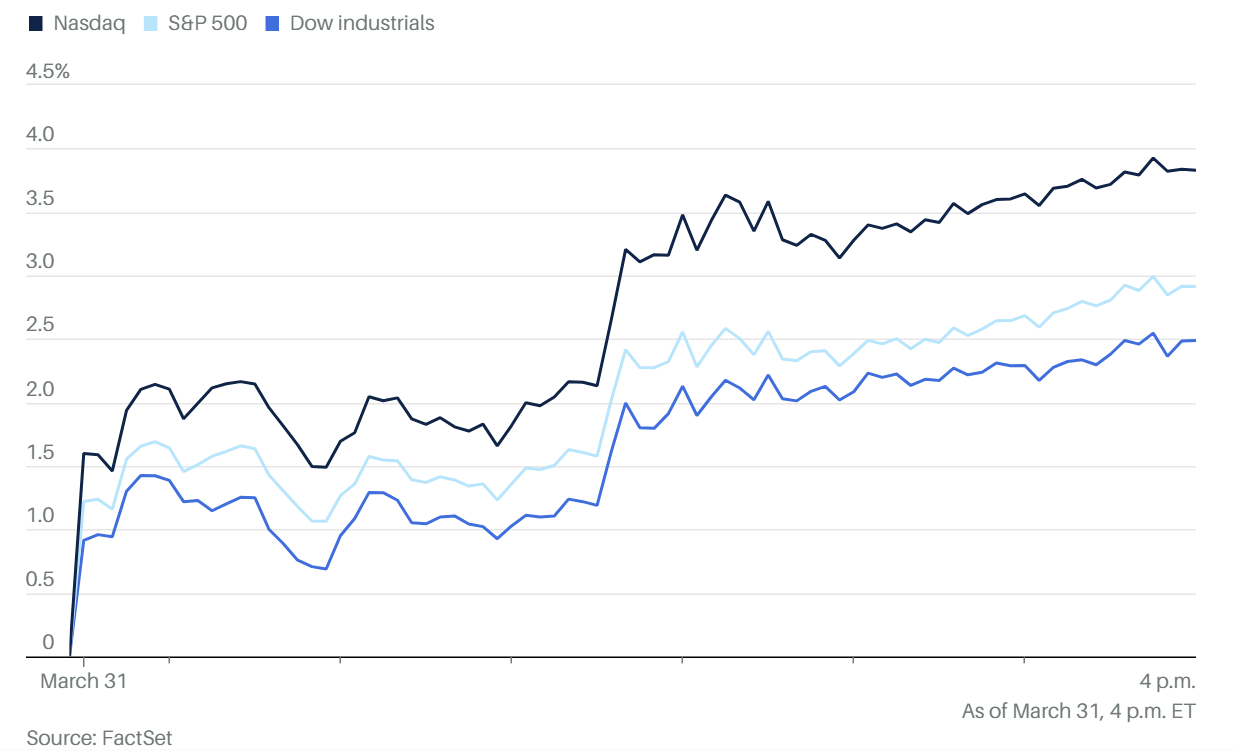

2026年3月31日,美股三大指數在第一季度的最後一個交易日上演了戲劇性的「大反攻」。儘管整個三月份受中東戰火衝擊而表現陰霾,但週二憑藉地緣政治局勢的轉機與AI龍頭企業的重磅投資,市場信心大幅回升 。道瓊工業指數飆升超過1,100點,那斯達克指數更創下超過3.8%的單日漲幅 。

地緣政治轉折:伊朗停戰信號引發跨資產大震盪

週二市場最大的推動力來自於持續五週的伊朗衝突出現去極化跡象。

外交破冰與川普表態: 根據報導,伊朗總統裴澤斯基安(Masoud Pezeshkian)向歐盟表示伊朗具有「結束戰爭的必要意志」 。與此同時,美國總統川普在社群媒體上稱「伊朗已基本被摧毀,最艱難的部分已完成」,並向媒體表示戰爭「不會持續太久」 。更令市場振奮的是,川普暗示即便荷姆茲海峽(Strait of Hormuz)未完全開放,美國也可能考慮撤軍 。

油價高位回落: 停戰預期導致油價重挫,布蘭特原油下跌超過2.9%至每桶104美元,西德州原油(WTI)一度跌至100美元關口 。這暫緩了市場對惡性通膨的擔憂,儘管全美平均汽油價格目前仍觸及每加侖4美元的高點 。

避險資產走勢分化: 黃金期貨週二雖反彈約3%至每盎司4,710美元,但三月份仍創下自2013年以來最大單月跌幅 。美元指數下跌0.6%至99.90 。比特幣則回升至67,700美元水平 。

Nvidia的帝國擴張與OpenAI的驚人估值

在宏觀局勢好轉之際,AI板塊的實質進展為反彈提供了支撐。

Marvell與Nvidia強強聯手: 晶片商 Marvell(MRVL)股價狂飆近13%,主因是獲得 Nvidia(NVDA)20億美元的戰略投資,雙方將在數據中心基礎設施上展開深度合作 。Nvidia 執行長黃仁勳強調,此舉旨在擴大雙方的總體目標市場(TAM) 。

OpenAI 邁向IPO之路: OpenAI 宣佈完成最新一輪1,222億美元的融資,估值衝上8,520億美元 。該公司目前月營收已達20億美元,增長速度遠超當年的 Alphabet 或 Meta 。OpenAI 同時揭露其正在開發「統一超級應用(unified superapp)」,整合 ChatGPT、瀏覽與代理(agentic)功能 。

CoreWeave 的 GPU 融資創新: Nvidia 支持的雲計算服務商 CoreWeave(CRWV)股價大漲12% 。該公司成功取得85億美元以 Nvidia GPU 為抵押的投資級貸款,創下業界首例,這筆資金將用於應對 hyperscalers 的激烈競爭 。

SpaceX 的歷史級 IPO 預期

市場正屏息以待可能是史上最大的 IPO 行動。

confidential 秘密申報: 據悉 Elon Musk 的 SpaceX 正利用保密申報流程準備上市,募資金額可能高達750億美元,有望超越沙烏地阿美(Saudi Aramco)成為史上最大 IPO 。

太空 AI 的願景: SpaceX 的核心投資故事在於「太空 AI 計算」。Musk 認為利用太陽能驅動的太空數據中心,其運營成本在幾年內將低於地面數據中心,這將為機器人與無人駕駛出租車(robotaxis)提供獨特的 AI 模型研發優勢 。其預估 EBITDA 利潤率高達50%,遠超一般航太企業 。

傳統企業與消費端:Nike 的轉型陣痛與食品業整合

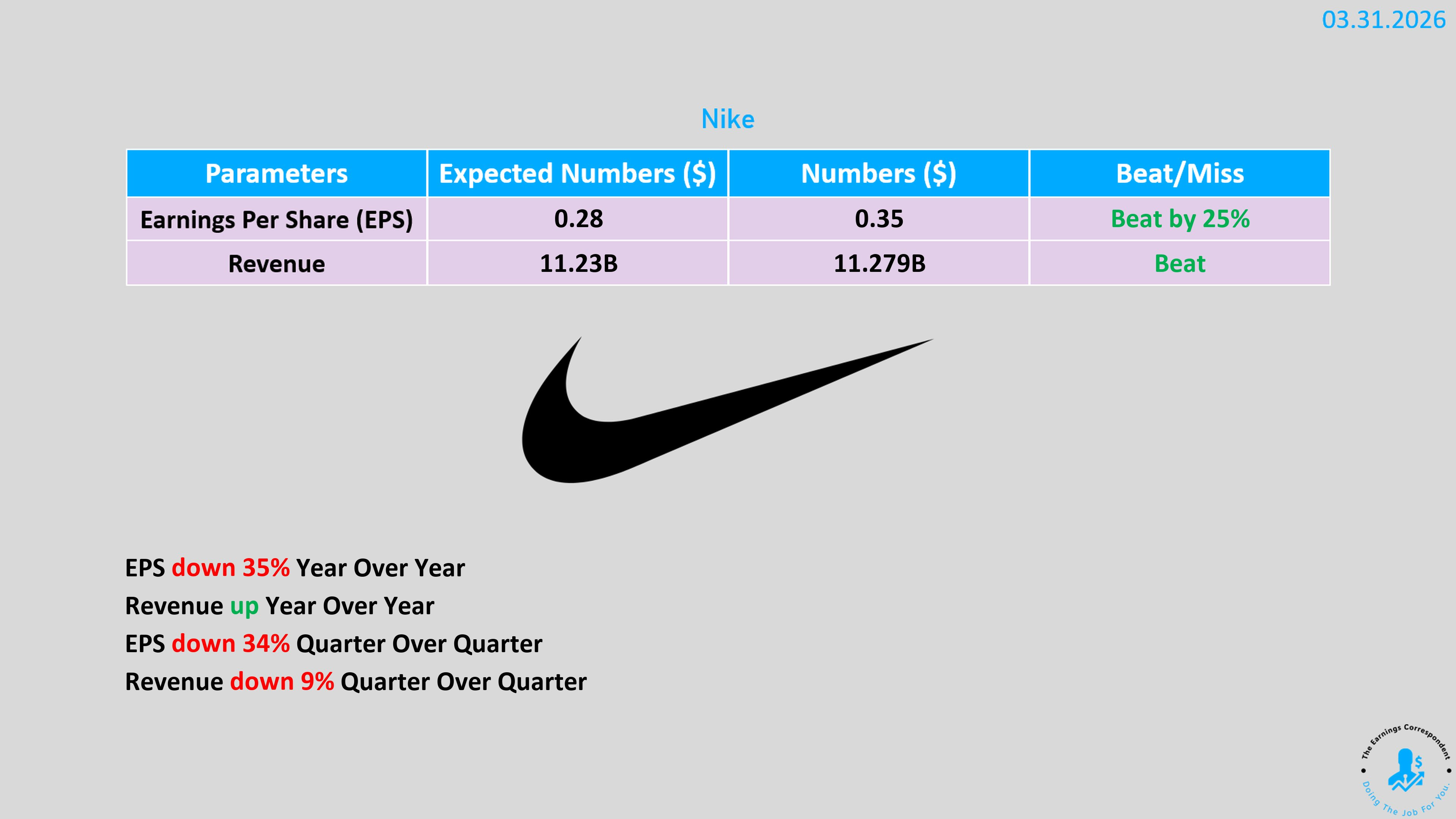

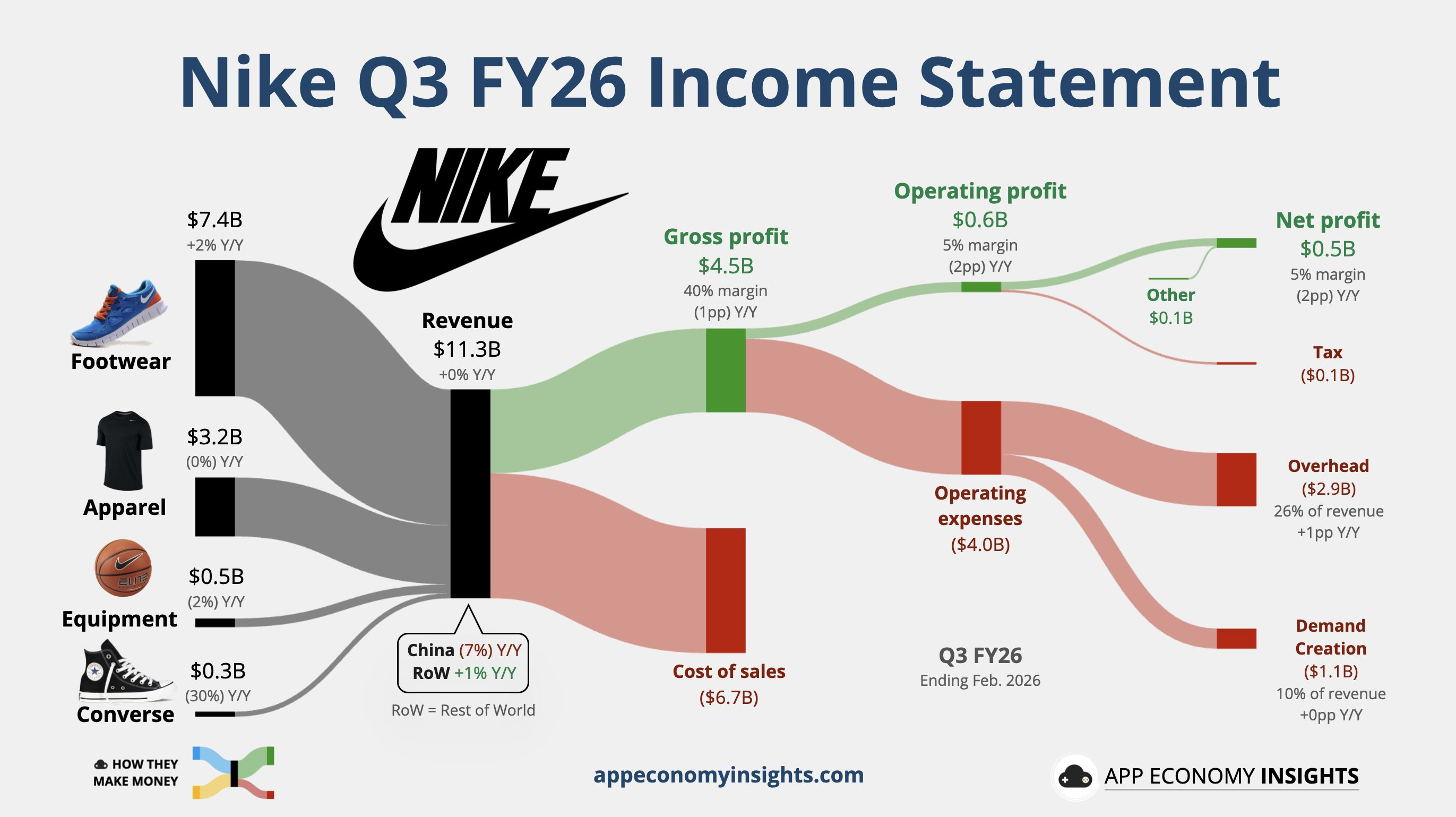

Nike(NKE): 盤後股價下跌逾2.6% 。雖然第三季調整後 EPS 為0.35美元優於預期,但大中華區營收下降11%,且北美關稅導致毛利率承壓(130個基點的逆風) 。Converse 品牌營收更是暴跌35% 。執行長 Elliott Hill 坦言轉型工作尚未完成 。

McCormick(MKC): 股價下跌逾6%,該公司宣佈將與聯合利華(UL)的食品業務合併,試圖打造全球領先的風味導向公司,但市場對其整合成本持保留態度 。

第一季度結算:史上最糟的「強勢收尾」

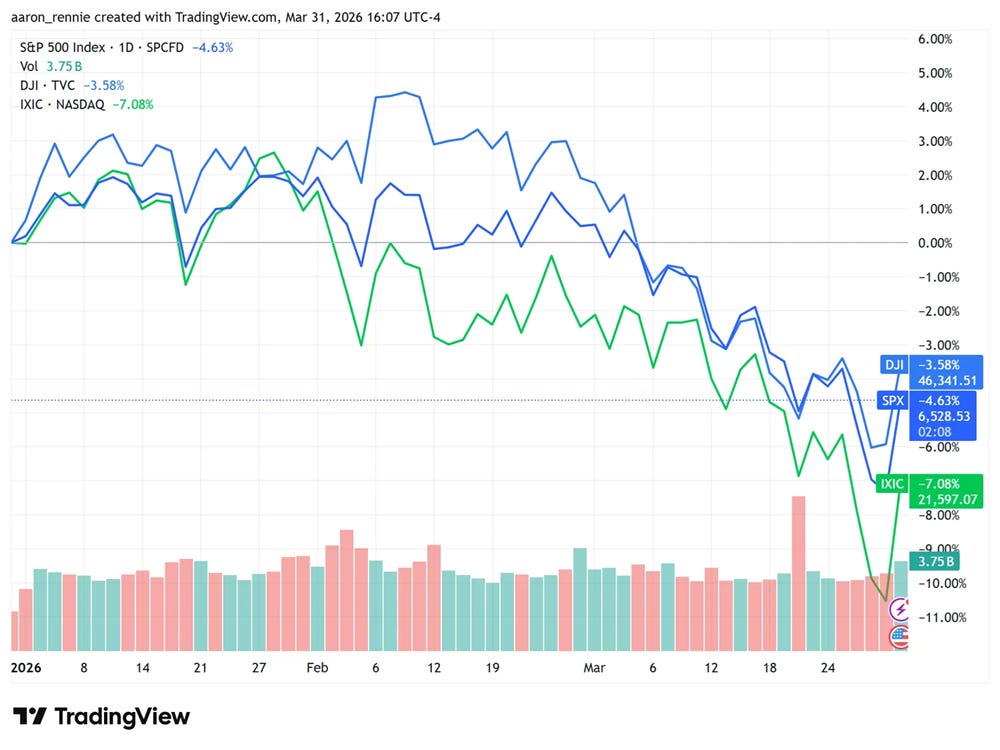

儘管週二表現亮眼,但 2026 年第一季度的整體數據依然慘烈。

季度表現: 那斯達克、標普 500 與道瓊在 Q1 分別下跌 7.1%、4.6% 與 3.6%,創下自 2022 年第二季以來最差的單季表現 。

債市反應: 10年期美債殖利率受鮑爾(Jerome Powell)較為鴿派的「忽略供應衝擊」言論影響,從 4.44% 的高點回落至 4.30% 以下 。

總結與展望: 市場在第一季末完成了從「戰爭恐慌」到「和平希望」的初步切換。投資者將在週三迎來 ADP 私人就業數據、零售銷售與 ISM 製造業指數,這將揭示在高油價衝擊五週後,美國經濟的真實韌性 。雖然地緣政治出現轉機,但 Nvidia 在 Q1 仍下跌約 8%(其心理關口200日線已跌破),顯示 AI 投資已進入「Show Me(看實績)」階段 。

IPO融资750亿美元吧?