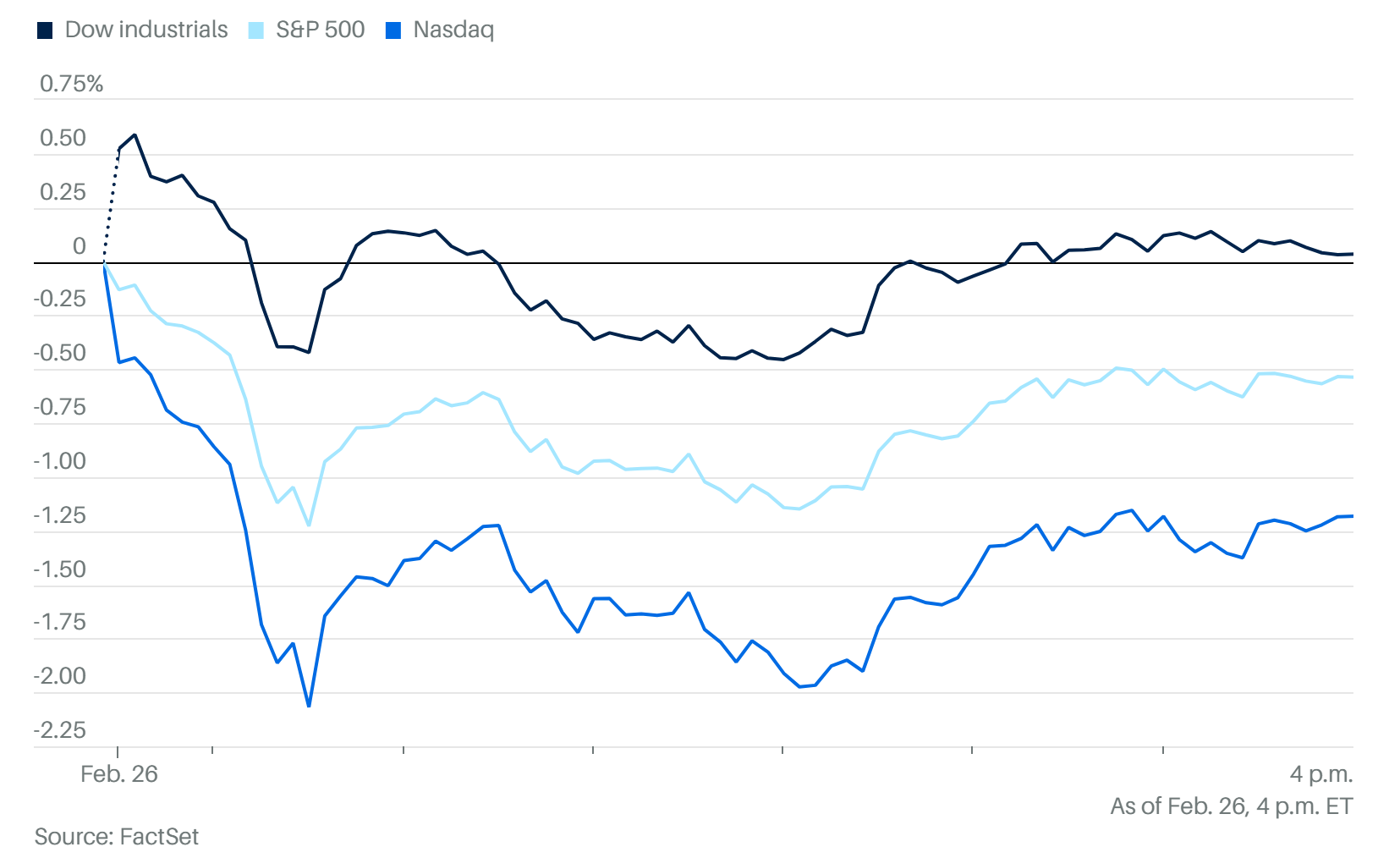

一、大盤總覽:漲勢暫歇,科技股領跌

美股主要指數在經歷兩天連漲後,週四集體收跌。市場正屏息以待週五將公布的 1 月批發通膨數據(PPI),以評估聯準會降息的可能性 。

Nasdaq (^IXIC):重挫 1.2%,受科技股走軟拖累 。

S&P 500 (^GSPC):下跌約 0.6% 。

Dow Jones (^DJI):表現相對堅挺,小幅收紅,由 Salesforce 領漲 。

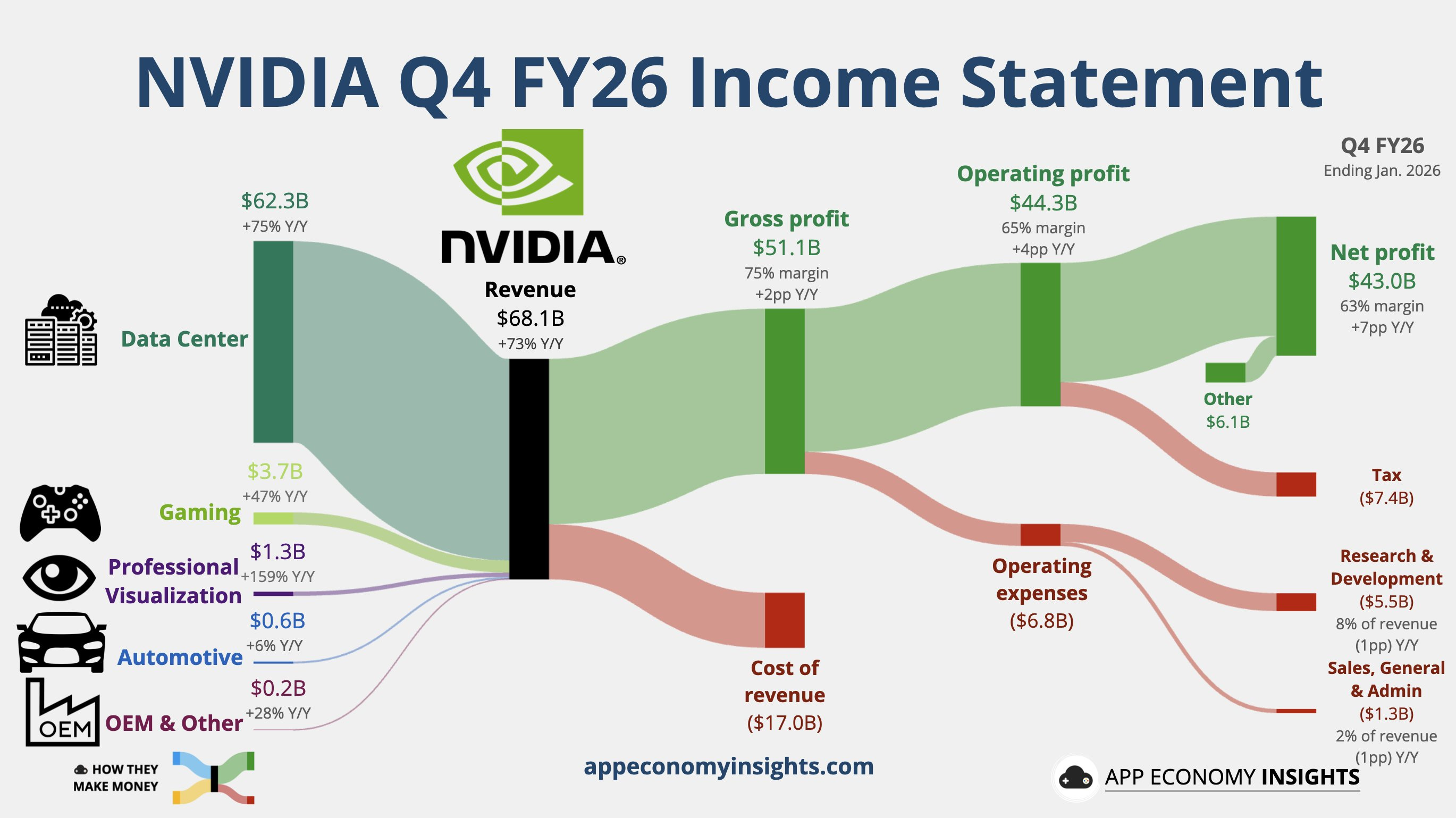

二、Nvidia 財報亮眼,股價為何「崩潰」?

Nvidia (NVDA) 週三盤後公佈的財報堪稱「炸裂」,但週四股價卻重挫 5.5% 。

業績表現:第四季營收達 681 億美元,高於預期的 658 億美元;EPS 為 1.62 美元,優於預期的 1.53 美元 。

關鍵警訊:儘管財測同樣超預期,但投資人對其在中國市場的營收缺口、競爭加劇以及 AI 需求能否長久維持感到不安 。

估值修正:目前 Nvidia 甚至面臨「大數法則」的挑戰,規模大到增長難以持續維持過去的飆速,引發市場對其「過度獲利(Over-earning)」的擔憂 。

三、AI 基礎建設:算力的瘋狂與代價

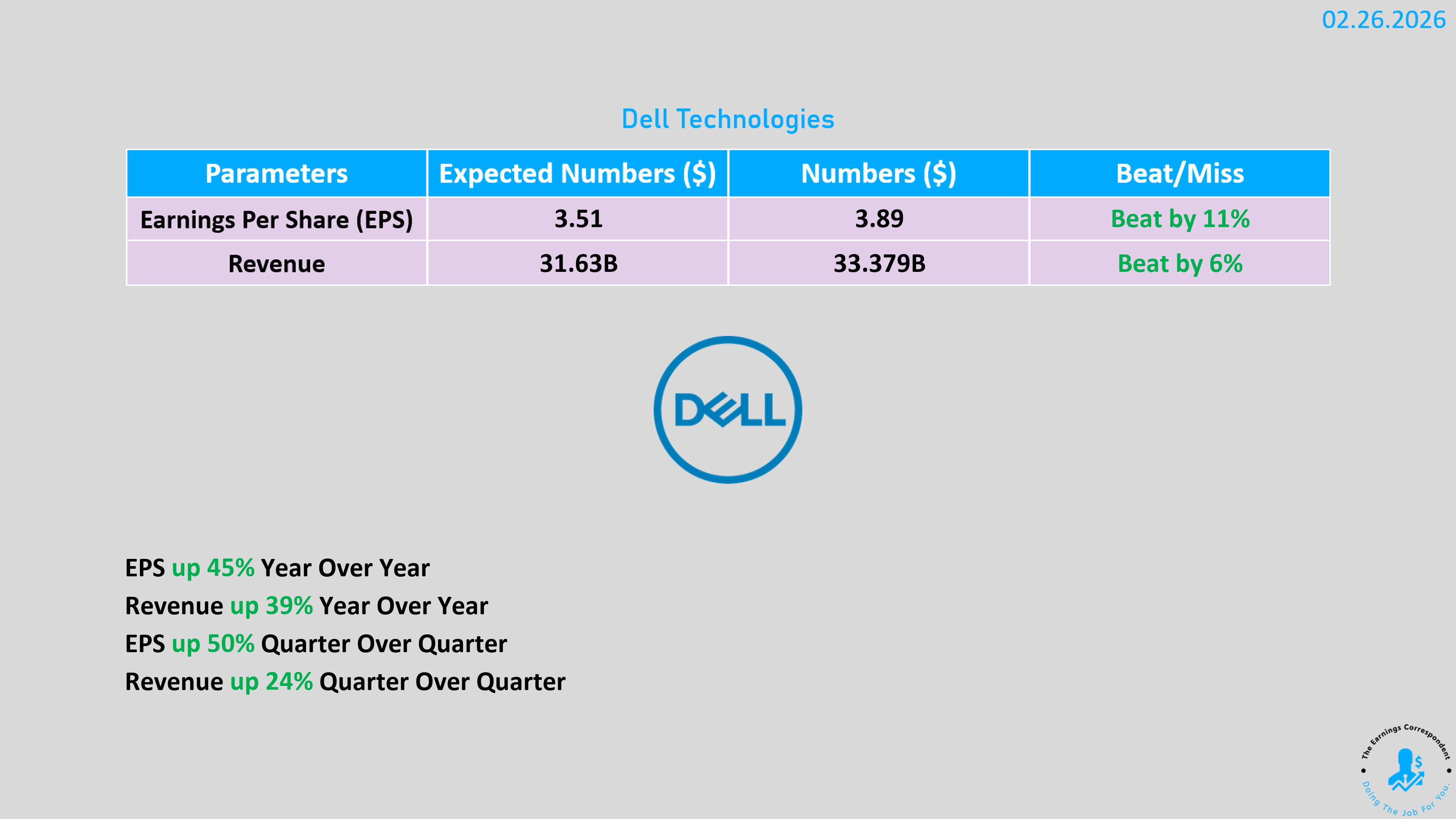

1. Dell (DELL) —— 真正的硬體大贏家

營收 333.8 億美元,調整後 EPS $3.89,皆超越市場預期 。

AI 優化伺服器營收飆升 342% 至 89.5 億美元 。Q1 財測也大幅上修,預期營收上看 357 億美元 。

投資人對 AI 伺服器的變現能力感到滿意,盤後股價飆漲 12% 。

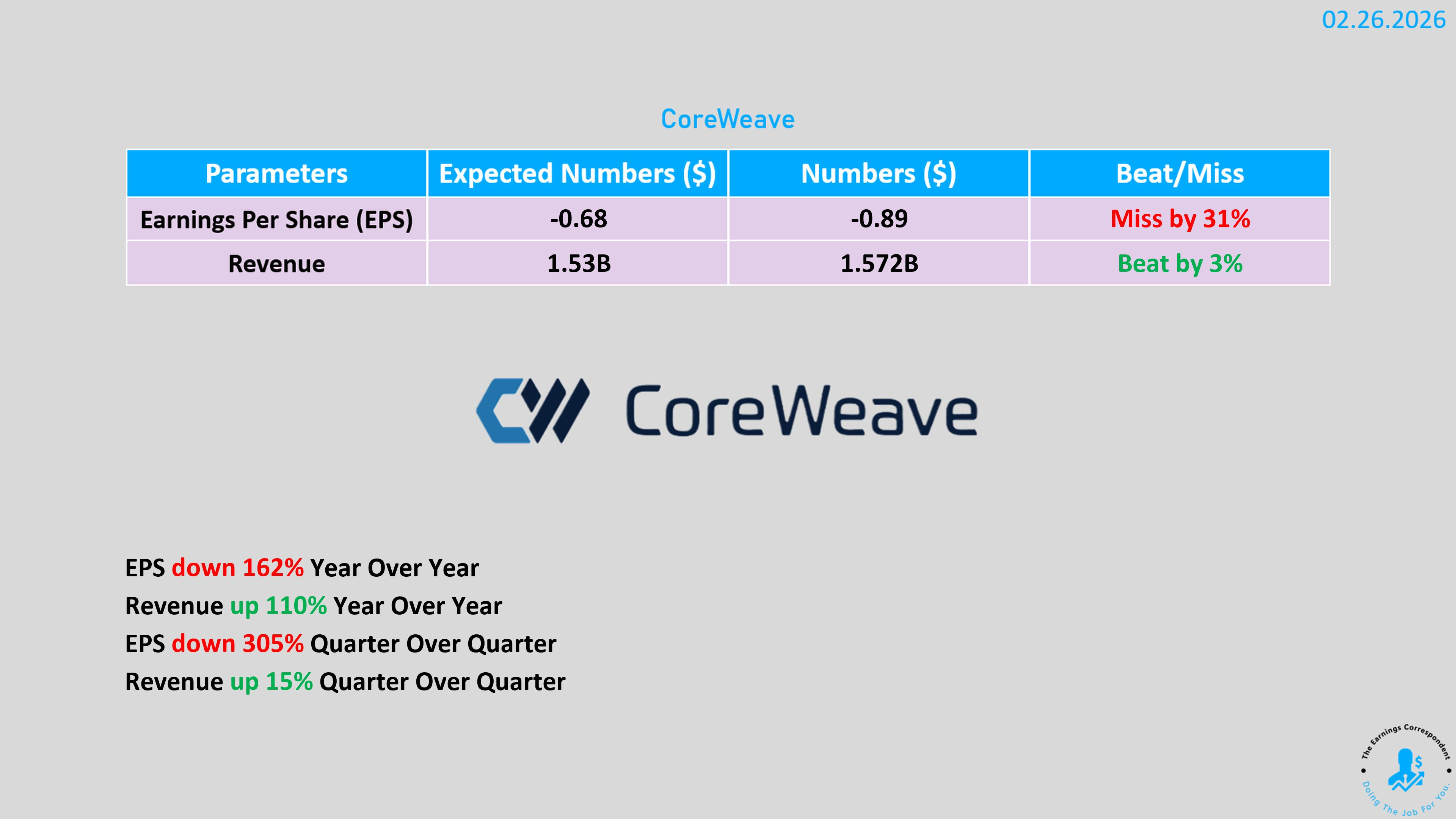

2.CoreWeave (CRWV) —— AI 新貴的虧損泥沼

營收 15.7 億美元略優於預期 ,但淨虧損顯著擴大,營運支出翻倍至 16.6 億美元 。

營收積壓(Backlog)驚人地達到 668 億美元 ,但調整後營業利潤率從 16% 慘跌至 -6% 。

市場對其高昂的成本支出感到不安,盤後股價跌 7% 。

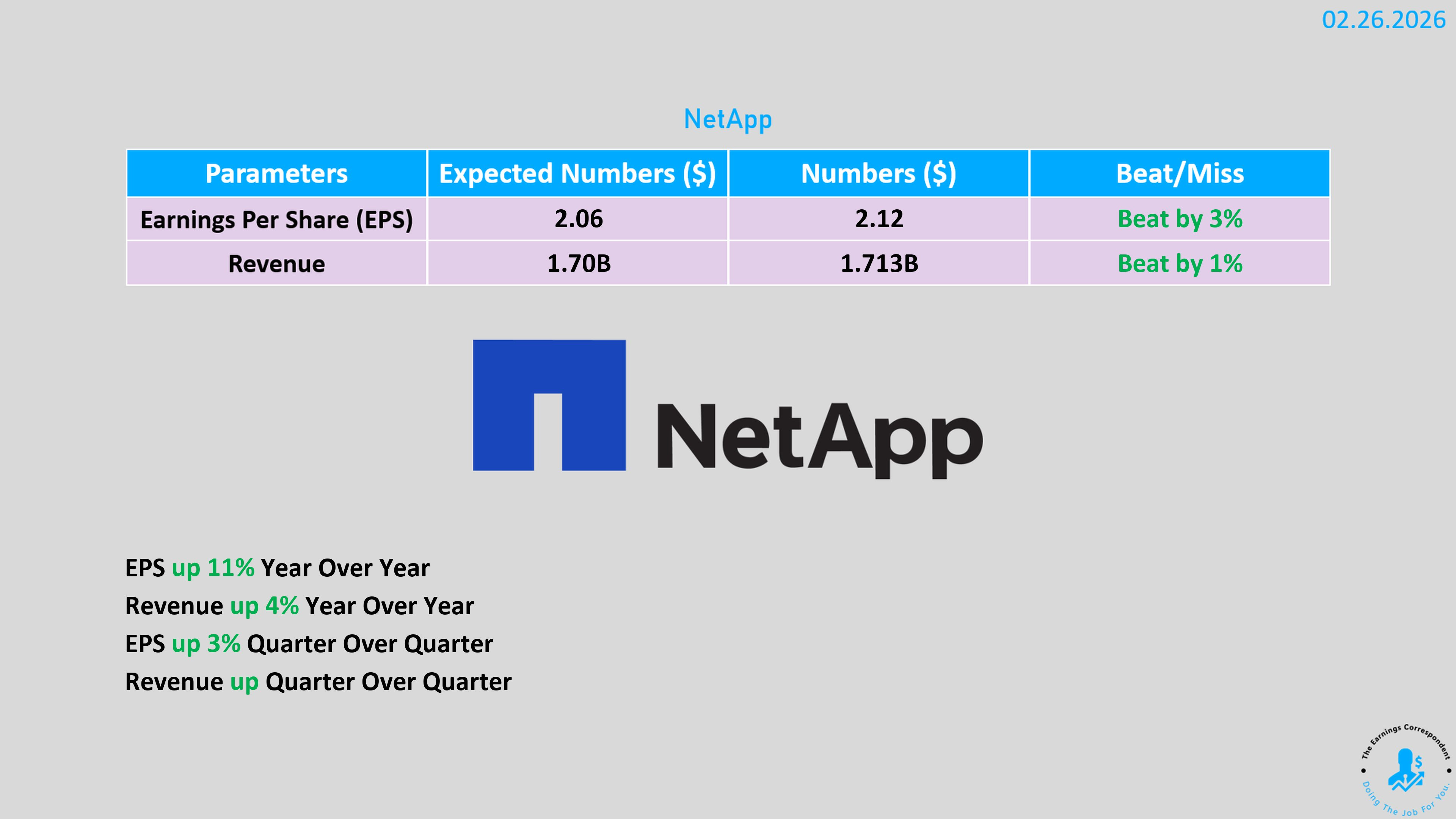

3. NetApp (NTAP) —— 儲存市場的回溫

營收 17.1 億美元,Q1 財測給出 18.7 億美元,高於市場預期的 18 億 。

營業利益率顯著提升至 25.3% ,股價小漲 1.7% 。

四、能源、資源與多元 AI 佈局

1. Vistra (VST) —— 賣水人的實力

季度淨利 2.33 億美元(去年同期 4.9 億);2025 全年經調整 EBITDA 為 59.1 億美元 。

2026 年展望強勁,預期 EBITDA 高達 68 億至 76 億美元 。

穩定且成長的能源預期讓股價在盤前微漲 1% 。

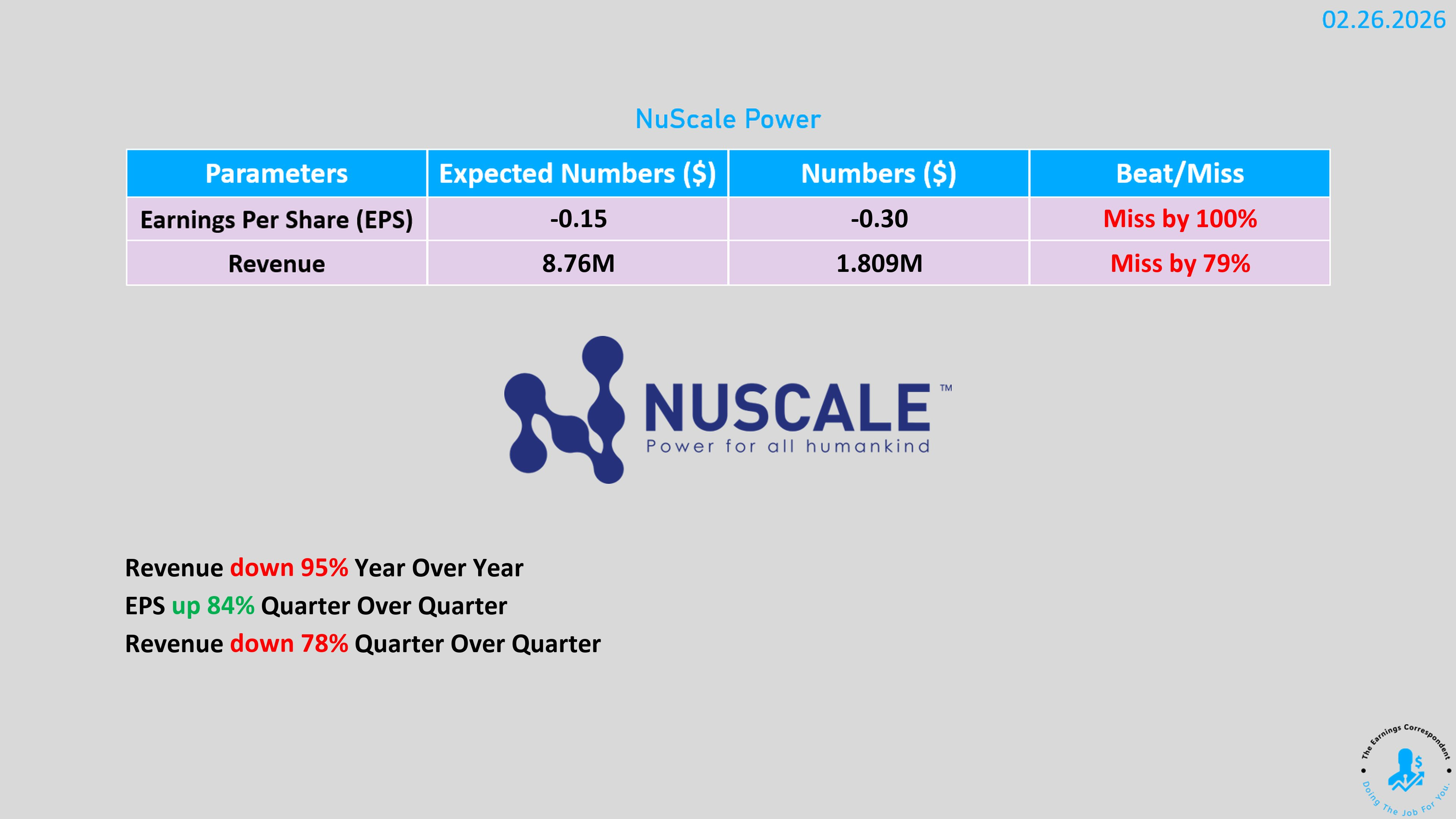

2. NuScale Power (SMR) —— 核能商業化的長跑

2025 全年營收 3,150 萬美元(較前一年 3,700 萬下降),主要是授權收入認列變動 。

透過 ATM 增資後,現金儲備高達 13 億美元 。目前正推進與 TVA 的 6GW 核能計畫 。

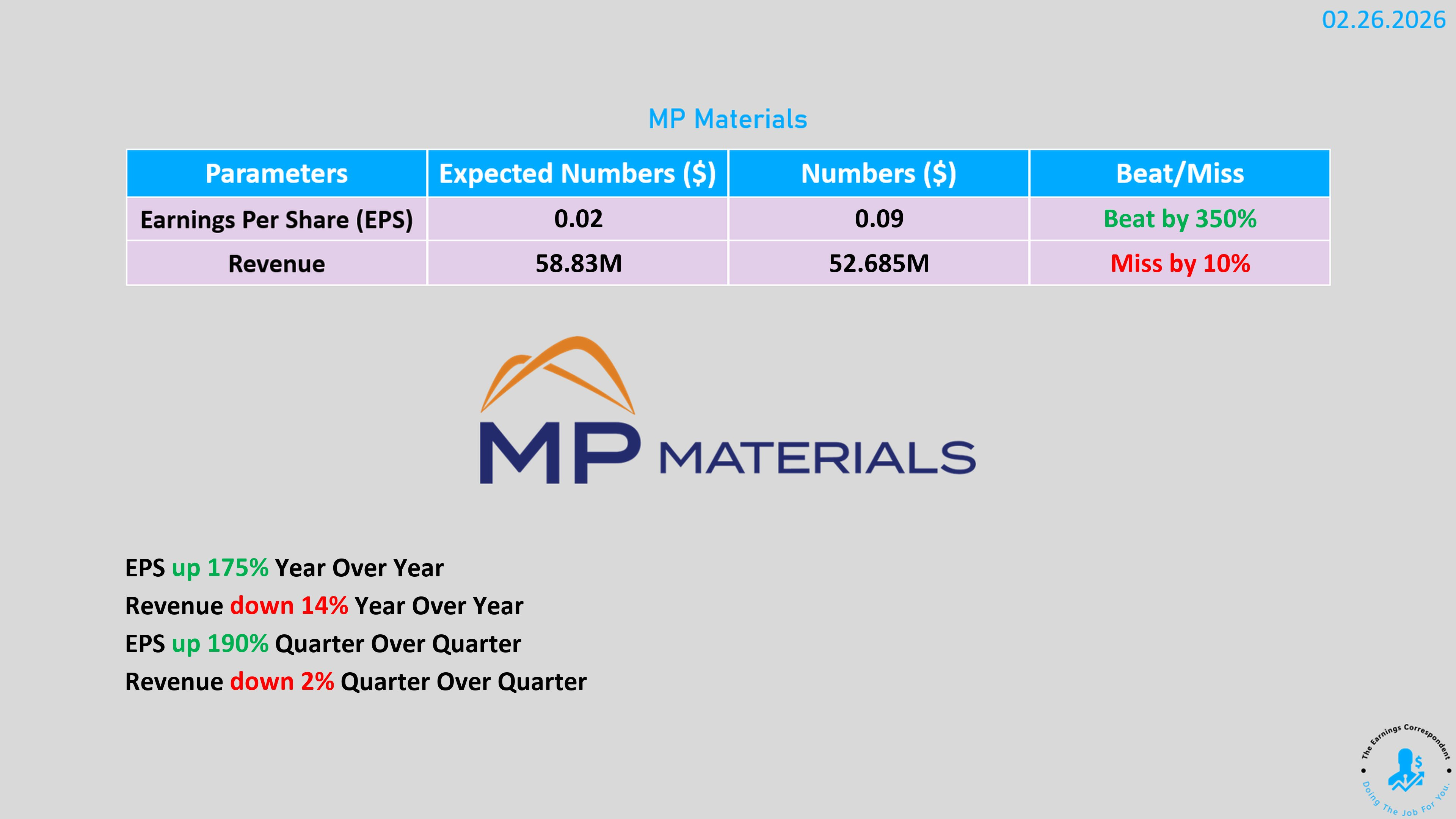

3. MP Materials (MP) —— 地緣政治的代價

營收 5,270 萬美元(年減 14%),遠低於預期的 6,770 萬 。

為了與美國政府達成協議,停止了所有對中國的稀土銷售,導致這一季營收掛零 。

營收短缺導致股價盤後下跌 4% 。

四、軟體、支付與 SaaS:大刀闊斧的轉型

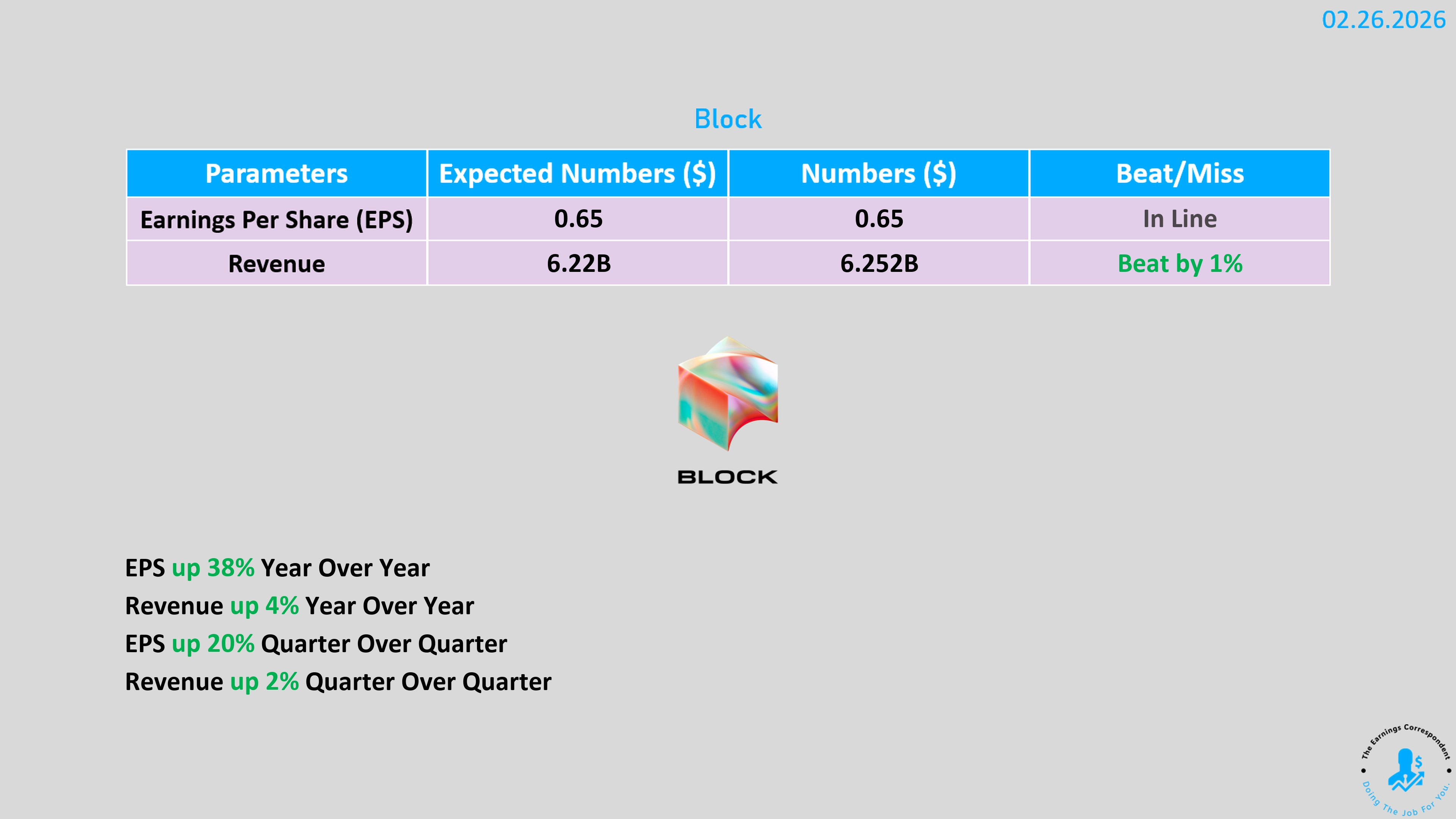

1. Block (XYZ) —— Jack Dorsey 的壯士斷腕

Q4 毛利 28.7 億美元(年增 24%)。

宣布裁員 40%(4,000 人),預計 2026 年調整後 EPS 可達 $3.66(成長 54%)。目標是利用 AI 工具讓公司變得「精簡、快速、AI 原生」。

市場極度買單這種獲利能力大增的計畫,盤後股價暴漲近 25% 。

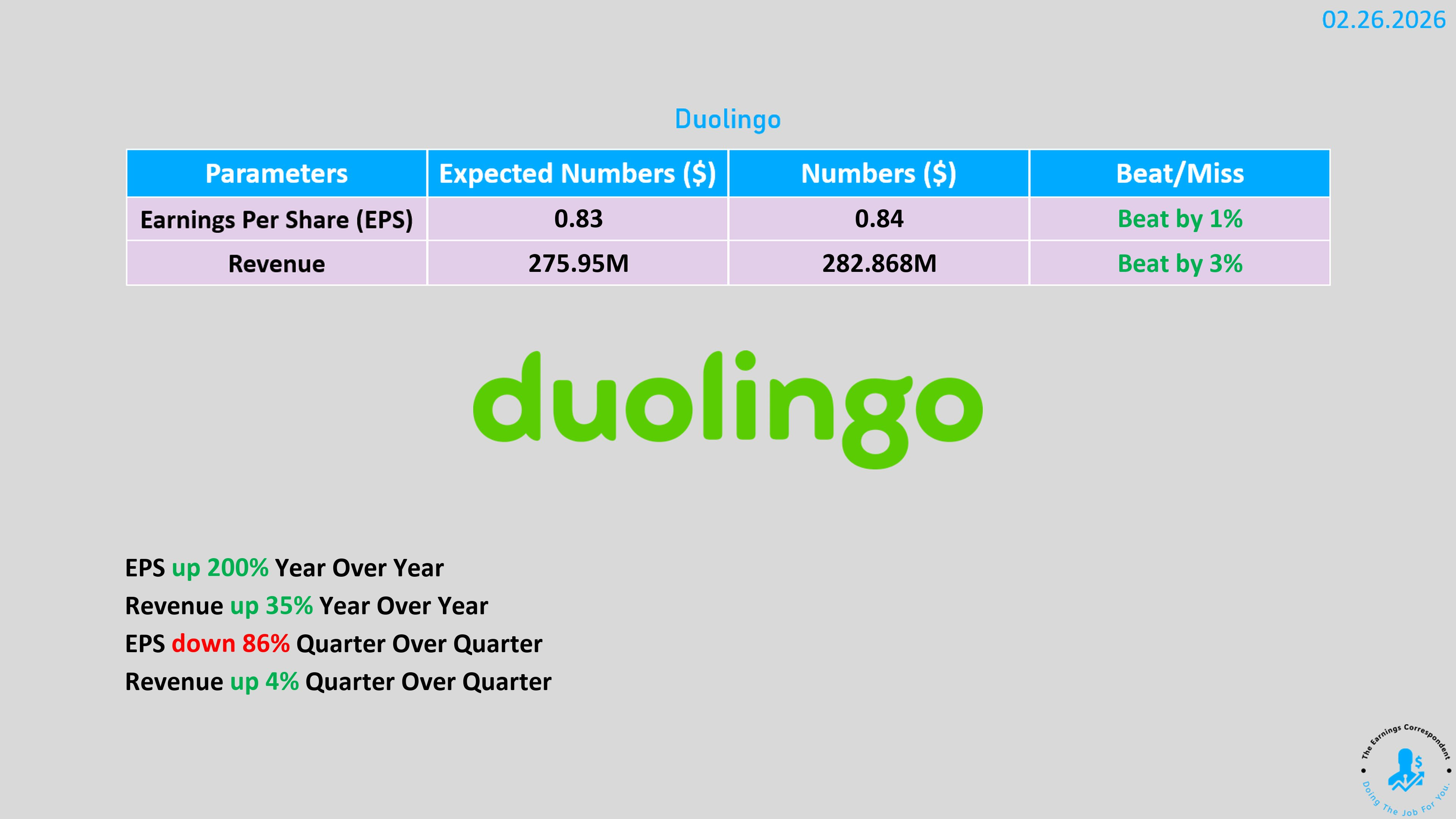

2. Duolingo (DUOL) —— 成長與獲利的拉扯

2026 年預約額(Bookings)展望為 12.7 億至 13 億美元,低於預期的 13.9 億 。

決定將高階 AI 功能下放到免費版以衝刺用戶量,這會讓 2026 年預約成長率從 20% 砍到 11% 。

投資人對成長放緩感到恐慌,盤後股價崩跌超過 23% 。

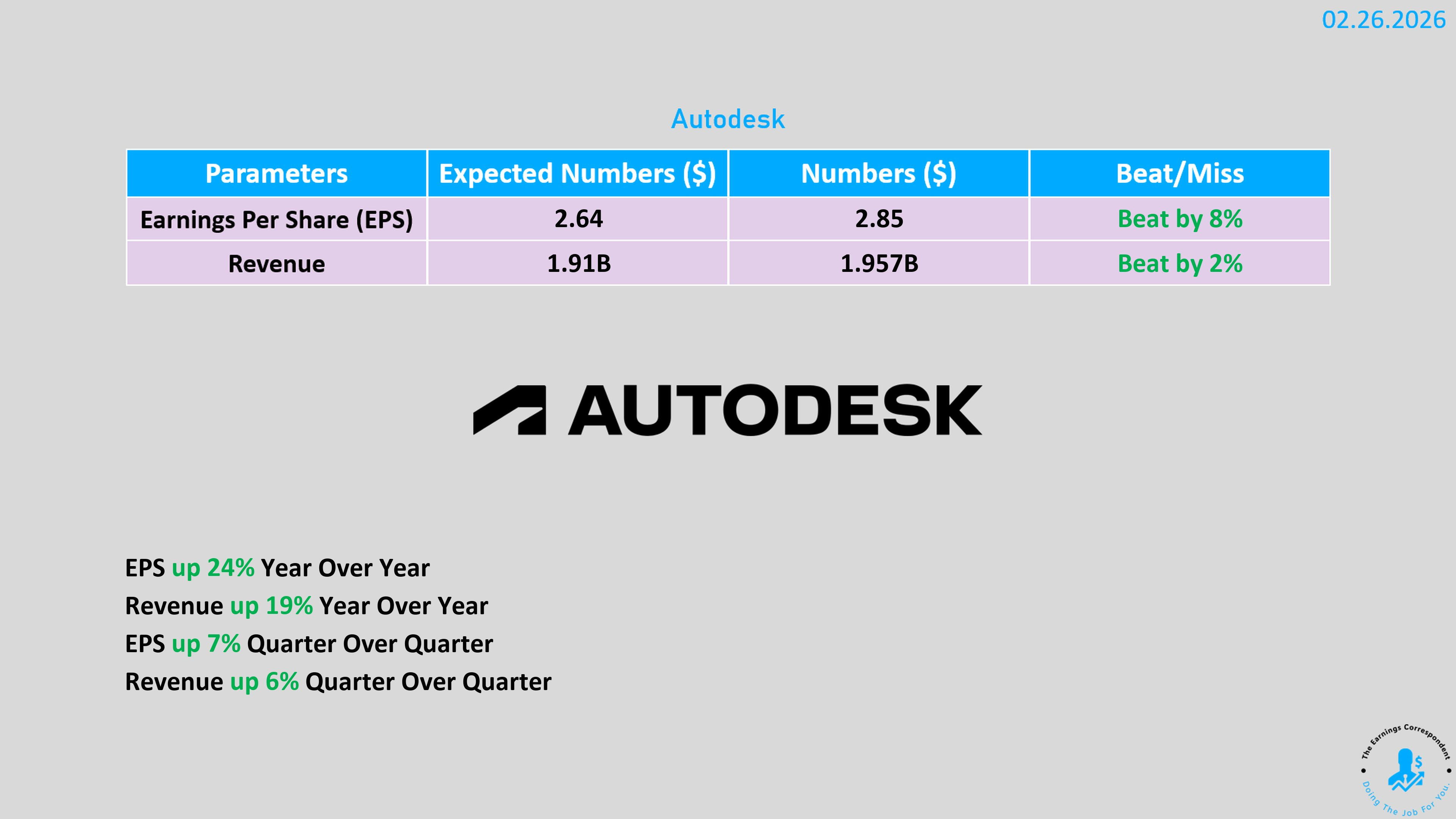

五、Autodesk:深挖「實體世界」設計護城河的軟體巨頭

在軟體板塊普遍因 AI 顛覆焦慮(AI Disruption Fears)而走弱的背景下 ,Autodesk 繳出了一份極具韌性的成績單,證明其在建築、工程、施工(AEC)及製造業的壟斷地位仍是極強的護城河。

1. 第四季(CY2025)核心財報數據

營收表現:達到 19.6 億美元,年增長 19.4%,超越分析師預期的 19.2 億美元 。

獲利能力:調整後 EPS 為 $2.85,高於預期的 $2.64 。

關鍵指標:訂單量(Billings):這是觀察未來營收最重要的指標,本季高達 28 億美元,年增率 33%,顯示客戶黏著度極高且願意提前支付現金 。

市場反應:財報公布後,股價立即跳空大漲 6.9%,收在 $249.65 。

2. 護城河的核心分析:為何它「很不一樣」?

從「工具」演變為「生態系」

Autodesk 不只是賣軟體,它提供的是一個涵蓋設計、模擬到視覺化的完整生態系統 。這種深度整合使得切換成本極高,一旦建築師或工程師習慣了它的工作流,幾乎不可能轉向其他競爭對手。

卓越的現金收集能力(Billings vs. Revenue)

本季其訂單量增長(33%)遠高於營收增長(19.4%) 。這代表公司有極強的議價權,能要求客戶預付現金,不僅提升了流動性,也鎖定了未來的收入預期 。

積極布局Agentic AI

CEO Andrew Anagnost 強調,在現實世界中構建 Agentic AI 需要特殊的數據、背景和專業知識 。Autodesk 擁有的海量 3D 設計數據與專業領域知識,正是其在 AI 時代保持不敗的數位資產。

亮眼的展望(Guidance)

Q1 財測:預計營收中值為 18.9 億美元,優於市場預期 。

全年展望:2027 財年的調整後 EPS 預計為 $12.43,比分析師預估高出 6.6% 。

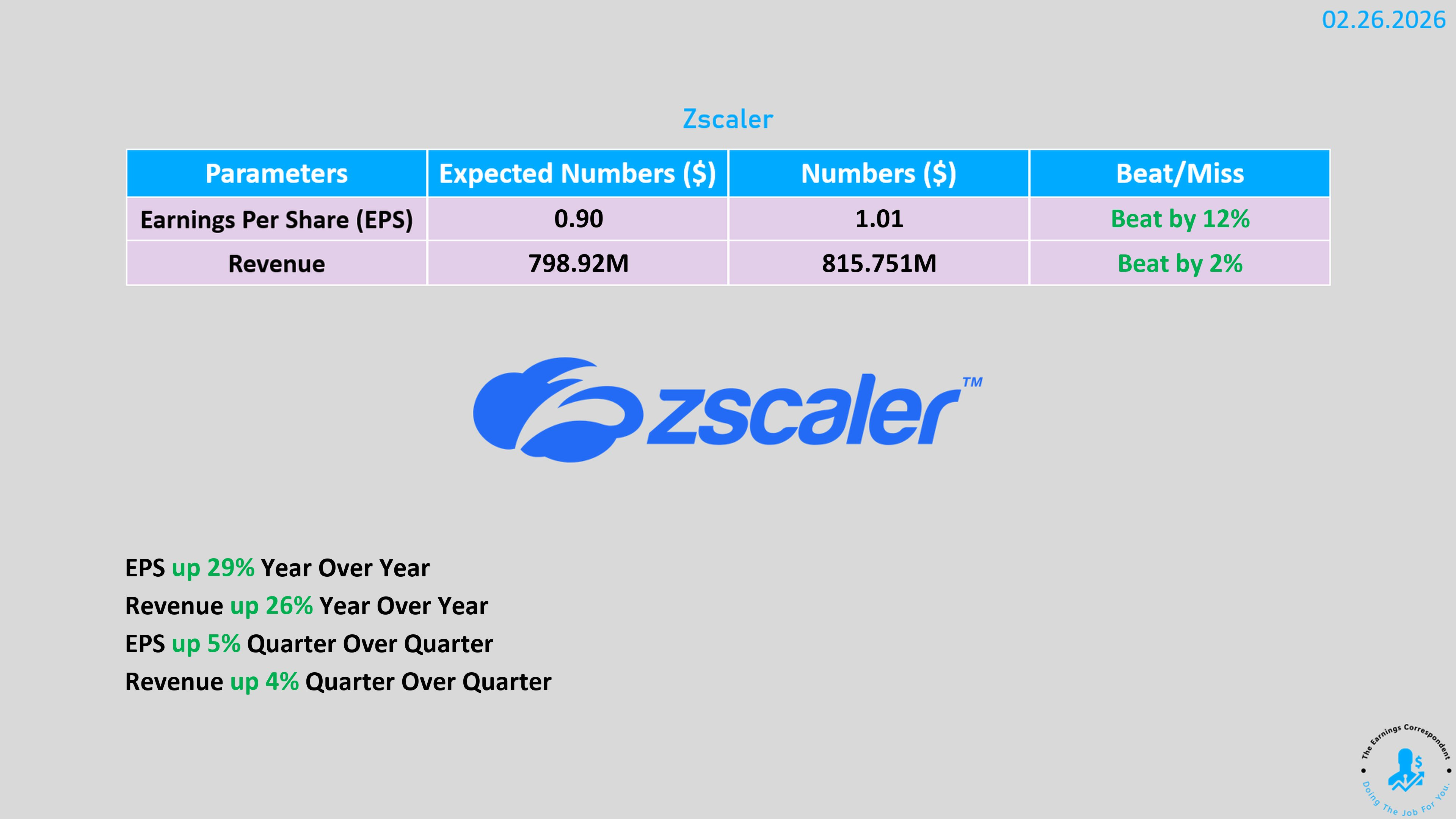

六、Zscaler (ZS):業績達標卻不敵「高期待」的資安大廠

儘管 Zscaler 繳出了一份在營收與獲利均超越市場預期的成績單,但投資人顯然希望看到更具爆發力的表現。

營收與獲利表現:第四季營收為 8.158 億美元,年增 25.9%,超越市場預估的 7.988 億美元 。調整後 EPS 為 1.01 美元,顯著高於預期的 0.90 美元 。

營運效率:該公司在獲取新客戶方面非常高效,其客戶獲取成本(CAC)回收期僅為 35 個月,顯示出強大的品牌影響力 。

展望(Guidance):雖然公司上調了全年營收指引至 33.2 億美元,且對下一季的獲利展望也優於預期 ,但這似乎不足以支撐其估值。

市場反應:股價在財報公佈後重挫 8.1%,反映出市場對其成長減速(兩年前增長率曾更高)的憂慮 。

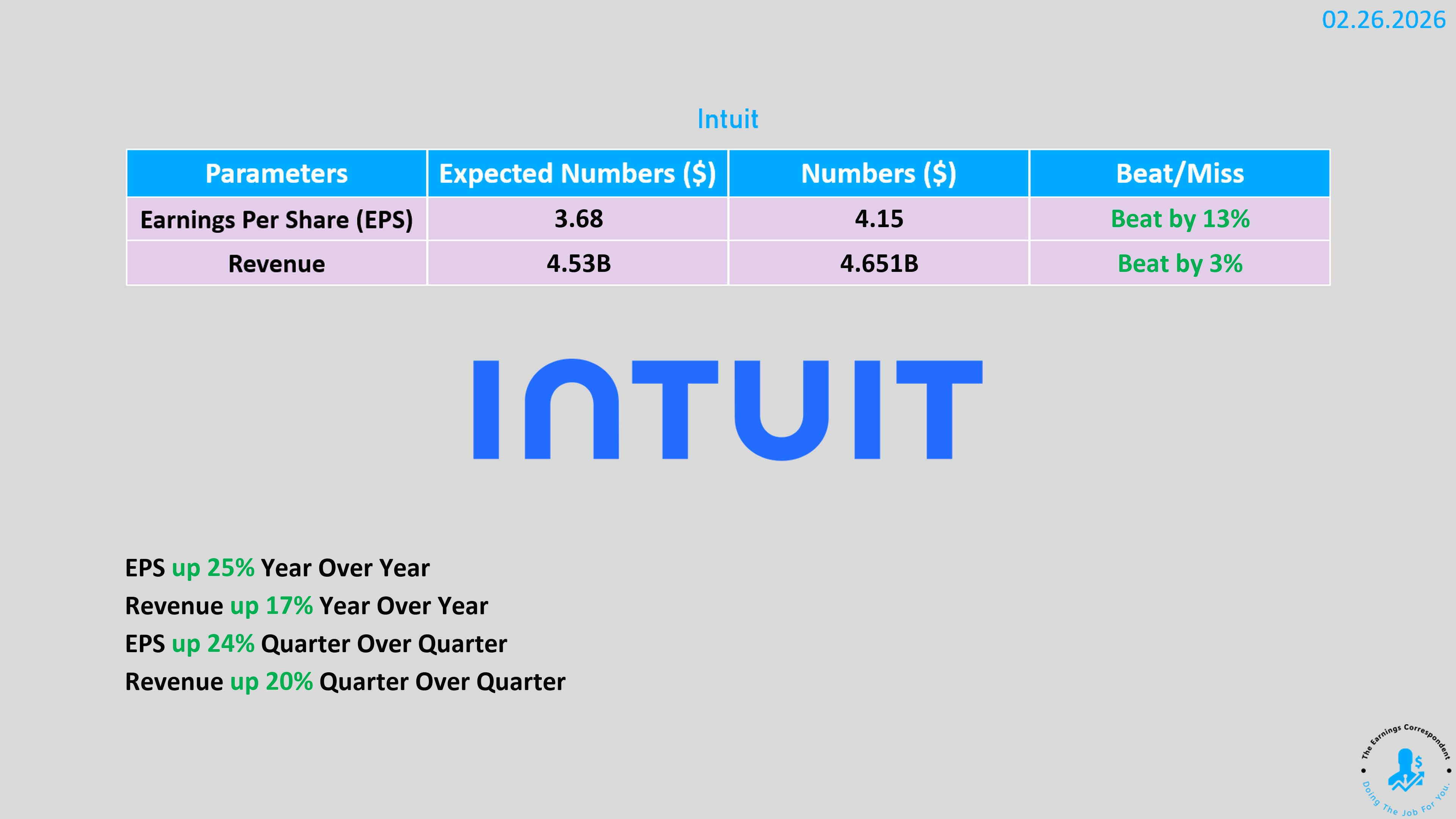

七、Intuit (INTU):受困於「AI 焦慮」與軟體業拋售潮

Intuit 正在定義一個「AI 與人類智慧交匯」的新類別,但市場對其短期展望持謹慎態度。

營收與獲利表現:第二季營收達 47 億美元(年增 17%),調整後 EPS 為 4.15 美元,皆大幅優於分析師預期的 45.3 億美元與 3.68 美元 。

AI 戰略佈局:公司正推動自動化體驗並發展 AI 原生 ERP 平台 。近期更與 Anthropic 達成協議,為中型企業引入可自定義的 AI 代理 。

股價重挫的主因:

展望疲軟:公司預計第三季(包含報稅旺季)的調整後 EPS 為 12.45 至 12.51 美元,低於市場共識的 12.97 美元 。

軟體板塊低迷:Intuit 股價今年已下跌近 40%,主因是整個軟體板塊受到「AI 顛覆風險」的恐懼所拖累 。

市場反應:即便業績勝過預期,但受 Q3 展望拖累,股價盤後續跌 2.6% 。

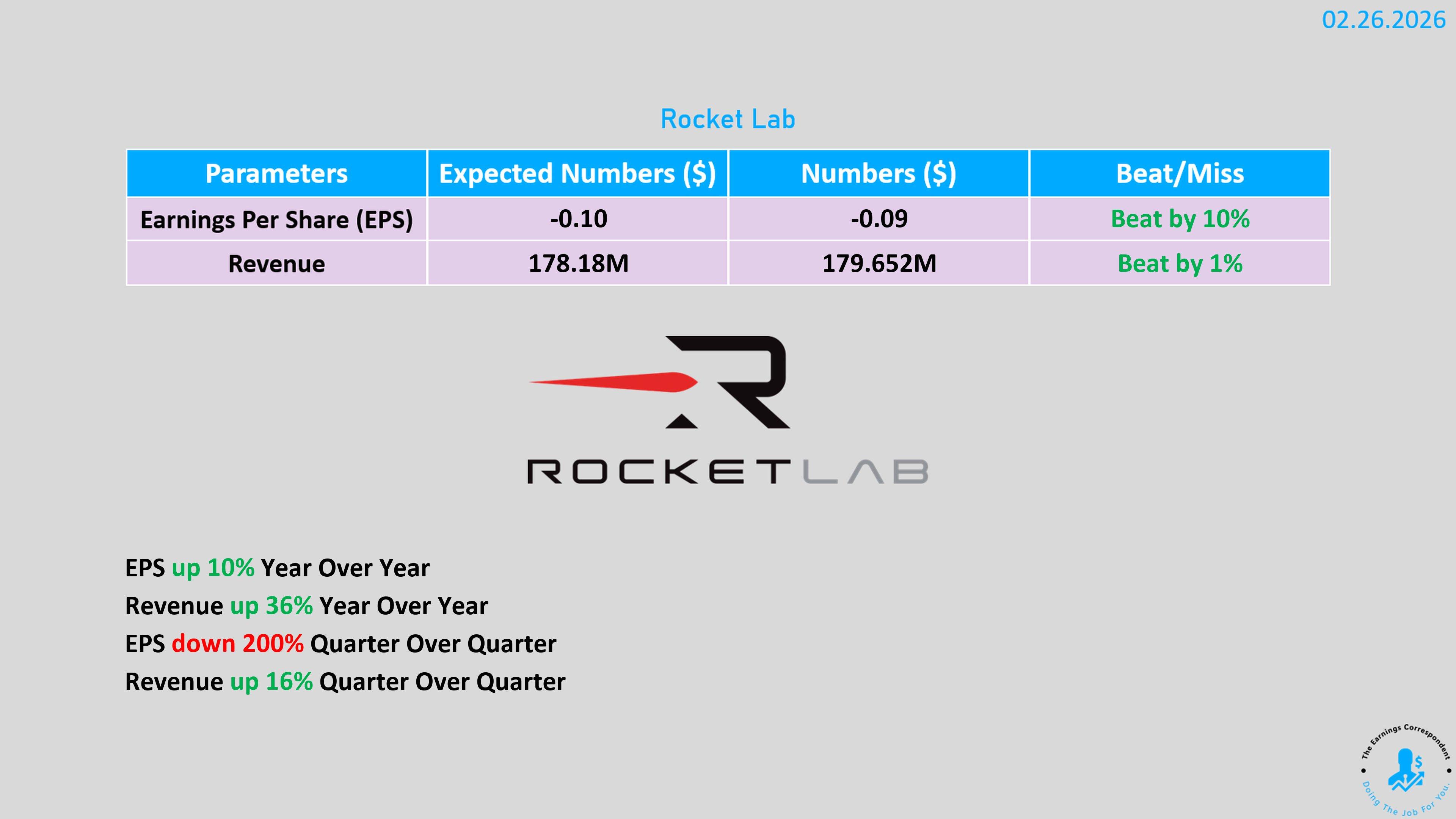

八、Rocket Lab (RKLB) —— 訂單接到手軟,但發射計畫稍延遲

第四季營收將近 1.8 億美元(年增率從去年 1.32 億大幅成長),每股虧損 9 美分,雙雙優於分析師預期的虧損 10 美分及營收 1.77 億美元 。

業務積壓(Backlog)在 2025 年底達到 18.5 億美元,年增 73% 。近期更贏得價值達 8.05 億美元 的太空軍相關合約。

Q1 財測營收預計為 1.85 億至 2 億美元,優於市場預期 。然而,大型火箭 Neutron 的首飛時間因測試中的油箱故障,從原本的 2026 年年中延後至 Q4 。

因先前漲幅過大且 Neutron 時程延後,盤後股價微跌 2.8% 。

投資結論:

AI 浪潮進入硬體兌現與軟體篩選期 。硬體端 DELL 實質獲利噴發 ,軟體端 Autodesk 護城河穩健 ;反觀 Nvidia 雖強但市場期待已近神格化 。投資應避開僅具概念、成本激增的公司,轉向具變現能力與高切換成本的實體應用龍頭。

在許多 SaaS 公司還在擔心被 AI 取代時,Autodesk 透過其強大的訂單增長證明了:越是跟實體基礎建設結合、越是有專業壁壘的軟體,護城河就越深。

Intuit、ZScaler 兩家公司的共同點在於「數據漂亮但展望不夠驚艷」。在目前美股對軟體股極其挑剔的環境下,任何微小的財測缺口都會被放大解讀。

BLOCK(SQ)是不是改代號XYZ 了?