整體市場概況

美股走勢:三大指數窄幅震盪、收盤基本持平,板塊漲跌互見,市場情緒分化。

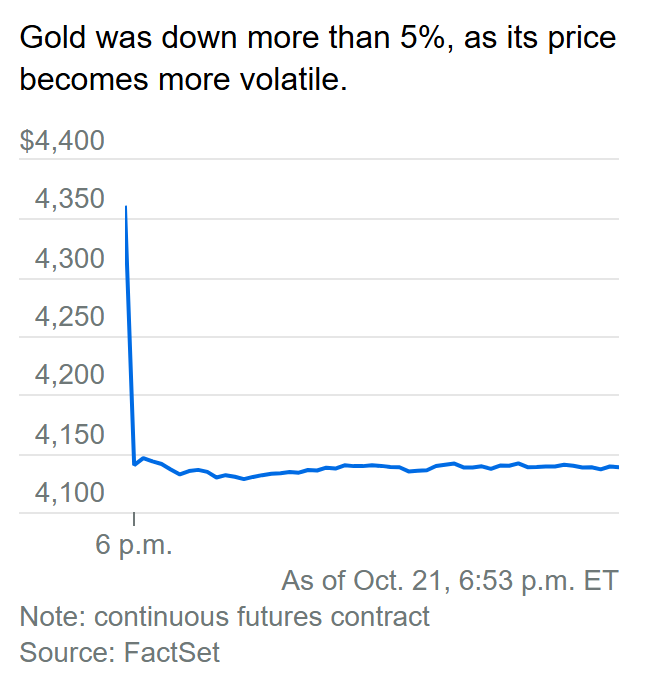

黃金市場:現貨金價盤中暴跌 6%,跌破 4,130 美元/盎司,創 2013 年以來最大月跌幅。

原因:美元走強、避險需求下降、機構撤出。

高盛預測:中長期仍看好,2026 年目標價可達 5,000 美元/盎司。

評論:短期回調屬健康修正。

資金面與投資人動向

CTA持倉變化:

股票持倉降至第 83 百分位,為三個月新低。

若標普500再跌 3–5%,才可能再度拋售。

策略觀察:

經歷拋售後,部分基金轉為中性配置。

財報季企業表現良好,年底聖誕行情具支撐。

主要財報焦點

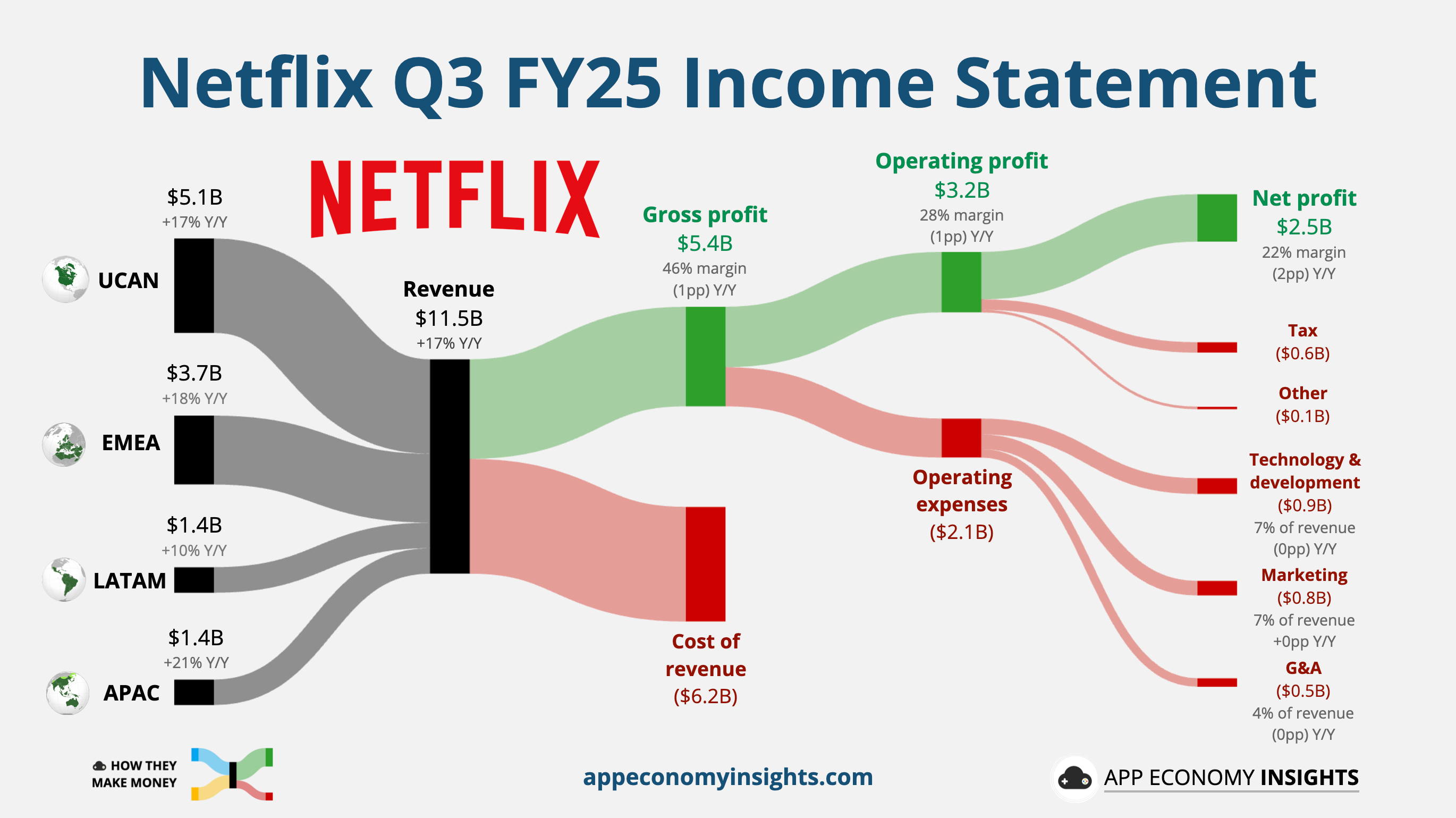

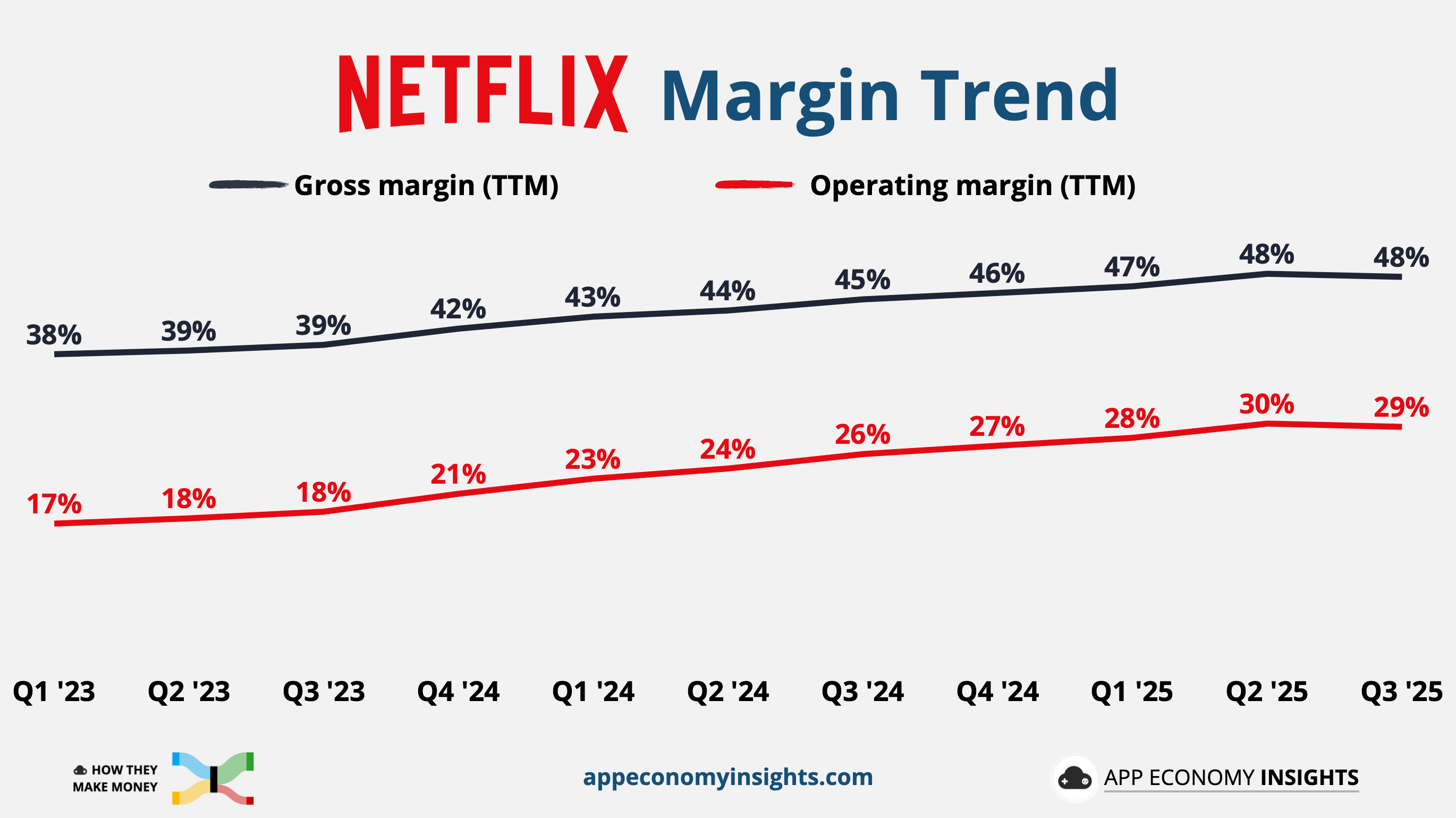

1. Netflix(NFLX)

Q3業績:營收115.1億美元(+17.2%),略低於預期;EPS 5.87美元,不及預期的6.87美元。

稅務影響:巴西所得稅一次性評估導致利潤下滑,非持續性事件。

Q4展望:營收119.6億美元、EPS 5.45美元,基本符合市場預期。

分析師觀點:

巴克萊:短期缺乏新催化劑,估值溢價過高。

JPMorgan:廣告業務具潛力,廣告營收2025年有望倍增至29億美元,2026年再增45%至42億美元。

盤後下跌約6%。

2. 通用汽車(GM)

Q3財報亮眼:營收超預期、上調全年指引。

關稅減壓:美政府調整汽車零組件關稅,利於GM成本控制。

隱憂:退出純電業務導致淨利潤腰斬至13億美元,淨利率從6.3%降至2.7%。

亮點:EV市占13.8%,僅次於特斯拉。

3. 德州儀器(TXN)

Q3財報:EPS 1.48美元(略低於預期1.49),營收47.4億美元(高於預期)。

Q4指引:EPS 介於1.13–1.39美元,低於市場預期中值1.41美元。

股價反應:盤後跌超8%,主因為毛利率下滑與折舊、工廠稼動率下降。

4. Intuitive Surgical(ISRG)

營收:25.1億美元(年增22.9%,優於市場預期的24.1億美元,超出3.9%)

調整後EPS:2.40美元(預期1.99美元,超出20.7%)

營業利益率:30.3%(去年同期28.3%)

Intuitive Surgical 展現出極強的基本面:

穩健的長期成長軌跡(營收與EPS雙高CAGR)

強大的品牌與技術壟斷力(da Vinci 平台主導全球市場)

持續改善的營運效率與高毛利結構

")

")

5. RTX & LMT(軍工股)

LMT(洛克希德馬丁):營收與利潤超預期,上調全年EPS,但出現獲利回吐。

RTX(雷神):EPS 1.70美元(預期0.29),股價漲7%,創新高。

趨勢:軍工板塊整體強勢,短線靠財報,長期看國防預算。

熱門題材與個股動向

1. 散戶重倉題材出現分歧

遭拋售板塊:核電、稀土、量子計算、雲服務、數據中心、太空。

代表個股:

OKLO 跌超12%,NNE 跌超8%。

《華爾街日報》稱核電股為「能源板塊中最泡沫的AI概念」。

Jim Cramer 建議獲利了結稀土、核電、無人機題材。

2. 高科技與AI消息

OpenAI 將推出新瀏覽器「ChatGPT Atlas」,與 Google Chrome 競爭。

Google 9月已整合 Gemini 模型入 Chrome,AI 瀏覽器競賽升溫。

Amazon:加速自動化,目標至2027年達75%,取代16萬工作崗位、節省126億美元。

Meta x Blue Owl:達成 270億美元融資,用於路易斯安那州 2GW「Hyperion」超級資料中心。Meta 持股20%,Blue Owl 出資70億美元。

大宗商品焦點

黃金:暴跌5.7%,創歷史最大單日跌幅,仍年初至今上漲55%。

白銀與鉑金:跌幅分別達7.2%與6.9%。

機構觀點:

Renaissance Macro:金價進入「不可持續上漲區」,回調是遲早的事。

社會總體仍視其為中長期避險資產。

國際與宏觀消息

美中關係:川普簽署稀土協議與澳洲合作,對中國施壓;預計下週與習近平於韓國會面。

美國政府關門:創史上第三長停擺,暫無結束跡象。

聯準會動態:市場預期11月再降息1碼,聚焦下週 CPI。

總結與觀點

市場短期震盪、情緒分化,但年底行情仍具潛力。投資人無須恐慌。

核能與AI題材過熱,應防止「散戶套牢潮」。

投資主旋律轉向財報支撐強、現金流穩定的科技與軍工等防禦型板塊。

謝謝您的分享

謝謝你的分享