這週討論過多穩定幣文章,就以本篇告一段落,短時間內不會再寫這類文章了。目前在虛擬貨幣交易所中交易的主要「貨幣」,雖然形式上是數位資產或代幣,但背後其實各自「錨定」或「象徵」著不同層面的實體價值或制度信任。例如市值最大的比特幣,其錨定或代表的價值也比較容易理解,比特幣具有三種「象徵價值」:

數位黃金:主要被視為一種「價值儲存」資產,類似黃金的功能。

主權獨立:背後代表對政府貨幣政策的不信任,主張個人資產主權與抗審查。

去中心化算力共識:透過工作量證明(PoW)保障帳本完整性與安全性,體現了電力成本與礦工參與的實體投入。

實體映射:能源消耗 + 全球共識 + 黃金替代品

我的觀點:

比特幣透過能源消耗來維持網路安全與共識,雖非中本聰設計時的初衷,卻成為其運作核心。礦工投入大量能源換來的是一個去中心化、不可篡改、無需信任的交易系統,所有持有者皆因此受益。

然而,當比特幣被視為投資工具時,其價值仍須透過與實體經濟的連結實現兌現。虛擬資產若無法回應現實世界的需求與資源配置,其價值將難以持續。

所以我將比特幣簡單理解為數位黃金。對於一般投資者來說,無須過於計較其作為資產儲備以外的價值。

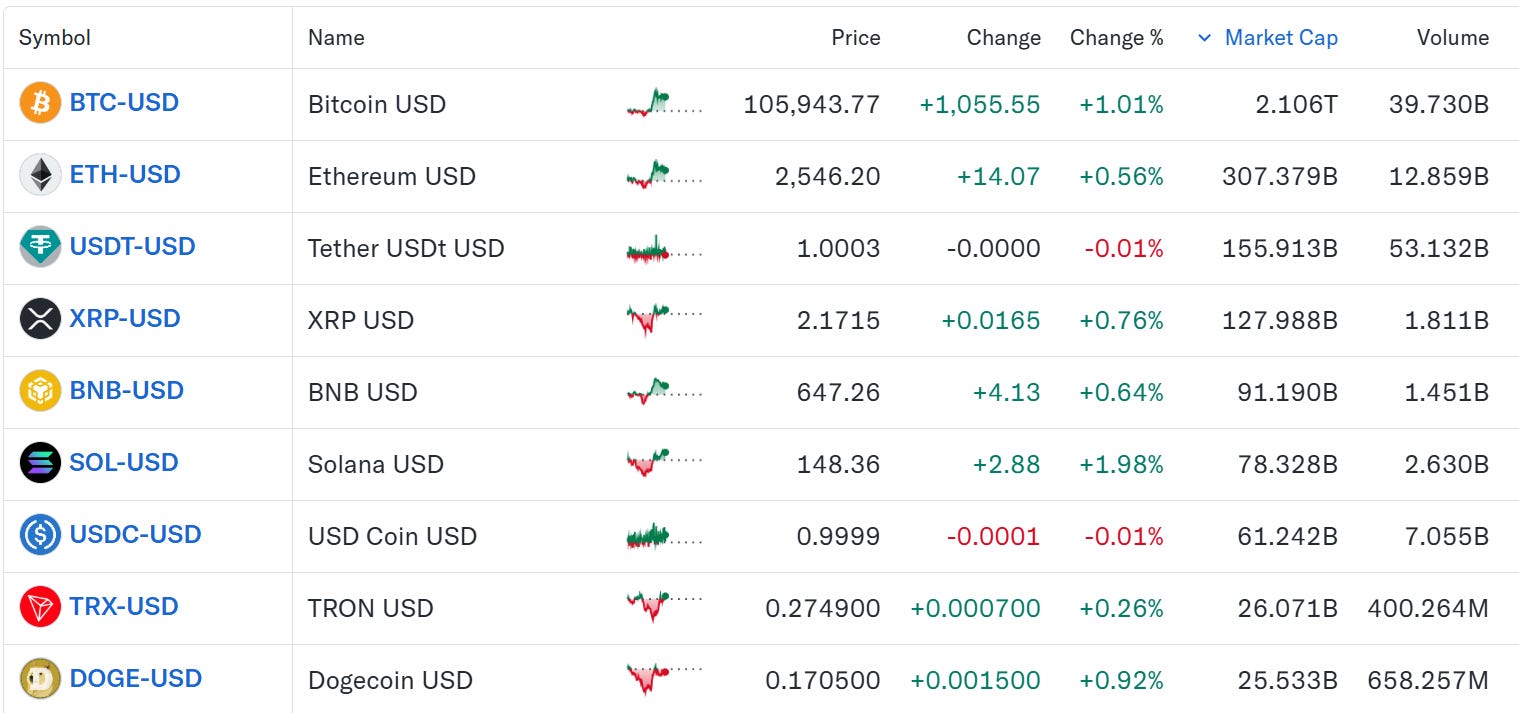

比特幣目前總市值為 2.1 兆美元左右。這就是其作為數位黃金的現值。

以太幣(Ethereum, ETH)的價值?

以特幣有三個「象徵價值」:

去中心化應用的運行燃料:ETH 是執行智能合約與交易所需的 gas。

網路效應與開發者生態系:大量 DeFi、NFT、DAOs 等皆以其為基礎。

網際網路價值層的基礎建設:猶如「Web3 世界的作業系統」。

作為投資者,應該小心不要落入過多的幣圈專業術語「陷阱」中,所以我們來解構這三個「象徵價值」究竟為何?否則又該怎麼「錨定」現實資產總值約當3000億美元,為何不是其他的金額?

我們來試圖建構 Ethereum(ETH)「實體對應價值模型(Real-World Value Mapping Model)」。

我們可以清楚理解:ETH 的價值不是來自技術本身,而是它如何被用於實體經濟的數位化過程中,並產生效率、信任、流動性與制度創新的價值。

包括 Solana 與 Ripple(瑞波幣)都是如此。如果不理解或不認可其現值,那就必須透過建構「實體對應價值模型」—我們很難直接對其技術本身訂價,需透過其各個「象徵價值」構面去反推該幣的應有價值。

ETH 的價值不是也不該是憑空炒作,而是每一次「使用 Ethereum 網路來替代傳統制度」所帶來的成本節省與信任提升的總和。

它讓:

金融合約無需律師與銀行中介;

跨境資金清算無需 SWIFT 與國際銀行;

信任的建立不需依賴政府或法院;

實體資產能夠無摩擦進入數位市場。

這些正是它最接近「實體經濟兌現價值」的關鍵。

應用層「Base」介紹

Base 是由 Coinbase 推出的以太坊 Layer 2 區塊鏈,結合 Circle 的 USDC 穩定幣,正快速成為鏈上金流的關鍵基礎設施。

Base 建構於 Optimism 的 OP Stack 之上,具有高效能、低手續費與高度安全性,並與 Coinbase 錢包與交易所平台無縫整合。自推出以來,Coinbase 積極推動在 Base 鏈上原生發行 USDC(而非跨鏈橋接版),這使得 USDC on Base 成為目前最安全且實用的穩定幣支付方案之一。

Base 採用 ETH 作為 gas token,而 USDC 則作為核心金流媒介,兩者在經濟層高度互補。透過 Base,企業與用戶可用 USDC 實現低成本、高速度的支付與清算,特別適合跨境轉帳、供應鏈結算、Web3 收款、創作者經濟等應用場景。Coinbase 也與 Shopify、Stripe 等商業平台合作測試穩定幣結帳,讓 USDC on Base 更貼近實體商業的使用需求。

在法規面上,Circle 本身具備高透明度與監管合規性,而 Base 則依託 Coinbase 的牌照基礎,兩者結合讓 USDC 有望成為「鏈上美元」的標準實作。日前 GENIUS Act 穩定幣法案通過,Base 是最有可能獲得監管支持、進入主流支付市場的公鏈之一。

架構於 ETH 上的應用鏈:Base

Base 是一條建立在以太坊(Ethereum, ETH)之上的應用鏈,致力於透過 USDC 打造一個與實體經濟接軌的鏈上金流網路,成為區塊鏈金融應用落地的基礎設施。在這一架構下,Base 實際承擔了穩定幣金流基礎建設的角色,對實體經濟具有具體貢獻。

然而,Base 的所有交易最終仍依賴以太坊的底層技術進行處理與結算,因此仍需支付 ETH 作為 gas 費。這些費用雖低,卻確保了交易的去中心化、安全性與最終清算的能力,特別是在穩定幣轉帳與資金流動上提供基礎支持。

由此可見,ETH 不僅具有象徵性價值,更因實際參與區塊鏈交易清算與金融應用,而在實體經濟中獲得價值支撐。

透過 USDC 打造的金流網路—Base,我們算是理解了 ETH 的間接價值所在。它的價值無法直接計算,而是來自其作為底層結算層,在各種鏈上應用中所扮演的關鍵角色。

不過,要進一步驗證這種價值,仍需更多實際落地的應用場景與持續增長的交易活動。唯有在應用廣泛、交易量龐大的情況下,ETH 的價值才能更穩固地建立並獲得市場的長期認可。

這樣有更清楚 ETH 公鏈的價值與意義了嗎?

建構 Solana(SOL)的「實體對應價值模型」

——設計過剩、落地不足,離實體經濟太遠或太理想化了

從上表看來,SOL的技術基礎應該是其最大的價值所在:

Solana 市值的一部分來自其作為「鏈上高速主幹道」的定位,具備 Web3 的 AWS-like 特徵。等於是讓架構在 Solana 上的應用層可以高速進行運算作業,但須支付使用費(gas)。至於目前有哪些應用層是架構在 Solana 的,尚須更明朗的實體金流或資產管理等運用功能被廣泛使用,一般非幣圈的投資者難以理解。

生態系第一個項目—DeFi TVL

DeFi TVL 是去中心化金融(DeFi)領域中最常用的核心指標之一,TVL 指的是 Total Value Locked(總鎖倉價值),意思是:「某個 DeFi 協議中,用戶存入的加密資產總價值(以美元計)」。

簡單來說:用戶把資產(如 ETH、USDC)存入一個 DeFi 協議(如借貸平台、流動性池)(把 USDC 視作美元,把手上的 USDC 資產向交易所借貸來買進其他資產或單純的質押等,就如同現實世界把手上的定存保單向銀行質押換成現金),就會形成「鎖倉」。TVL 就是這些被鎖住的資產,以美元計算的總價值。

DeFi TVL 是衡量一個去中心化金融協議或整體生態中,鎖定資金量的關鍵指標。它並不代表收益、不是收入,而是用戶把多少資產放進協議中,反映出「信任 + 使用 + 資金活躍」的綜合程度。

所以,我的認知:DeFi TVL還是要看使用 SOL 這個公鏈(底層運算系統)的使用量,間接推估其價值,而且看起來會使用到實體的 CPU/GPU 的運算力,也就代表它有實際的消耗成本。

生態系第二個項目—NFT:過多的炒作,實際的價值不高

生態系第三個項目—DePIN

DePIN(Decentralized Physical Infrastructure Networks)是指運用區塊鏈技術,結合實體硬體資源(如無線網路、儲存空間、算力、地理資訊、IoT 感測器等),將物理基礎建設模組化、代幣化並去中心化運營的系統。

不懂?!

DePIN 畫大餅:陳義過高,落地極差

1. 初期補貼失衡、激勵不可持續

問題:許多 DePIN 專案初期以高額代幣獎勵吸引節點參與(例如 Helium),但當市場需求尚未跟上時,供給遠大於需求,導致網路效能過剩、代幣崩跌。

實例:Helium 在 2022 年達到 90 萬個節點高峰,但實際用戶數極少,造成「建了無人使用的網」。

2. 投機性大於使用價值

問題:部分節點參與者只是為了早期挖礦獎勵,並不是真正使用或理解該基礎設施的價值。

批評:這導致生態系充滿投機礦工,當代幣價格下跌就棄守網路,造成惡性循環。

3. 去中心化僅表面化

問題:雖稱「去中心化」,但許多硬體生產與管理實際仍由單一或少數公司控制(如專門製造 Helium 礦機的 Nova Labs)。

批評:這種「偽去中心化」被視為換湯不換藥,只是將 Web2 平台治理換成另一種形式的集中。

4. 硬體維運與品質難控

問題:實體資源如 GPU、WiFi 節點的品質參差不齊,很難保障服務一致性。

挑戰:不像 AWS、Google Cloud 有 SLAs(服務品質協議),DePIN 節點若不穩定將直接損害 B2B 應用信任度。

5. 實際需求或許永遠不會發生

問題:大多數 DePIN 項目雖有資源供給能力,但真正在使用這些資源的需求端仍屬稀少,無法產生正向現金流。

警告:如果缺乏真實使用者(而非只是節點參與者),整體經濟閉環無法成立。

6. 與現有基礎設施競爭不具優勢

批評:與電信商、雲端巨頭相比,DePIN 的覆蓋率、穩定性、品牌信任與售後服務全面處於劣勢。

實際困境:例如建構一個能與 Starlink 抗衡的通信網路,需要的不只是節點數,更需要軌道、光纖、衛星發射技術。

總結:

儘管 Solana 的市值至今仍高於 USDC 的總流通市值,但其中有多少是真正與實體經濟連結的內涵價值,仍值得深思。當大量資本湧入這些公鏈與協議項目,許多價格膨脹的背後,可能只是幣圈內部的自我催眠與集體敘事。(Solana尚且如此,其他成千上百個仍活躍的項目呢?)

然而,隨著 Circle 即將上市,以及 GENIUS 法案推動穩定幣合法合規運作,以 USDC 作為核心交易媒介的區塊鏈應用場景開始真正落地。無論是降低商業交易成本、實現 365 天全天候即時跨境轉帳,或是優化資金結算與應收帳款風險管理,這些原本屬於理想化的功能,正在一一變為具體的商業成果,並直接回饋實體經濟。

當穩定幣成為企業金流的重要選項,當區塊鏈基礎設施真正服務現實商業環境,那些缺乏實用性、仍停留在投機敘事的項目將無所遁形。區塊鏈產業正邁入一個新階段:從技術試驗走向應用驗收,從敘事驅動轉向現金流與效率驅動。

接下來,更多區塊鏈項目將走向公開市場,尋求 IPO 或與傳統產業融合。屆時,資本市場與用戶都會以更嚴格的標準檢視這些協議是否真正創造價值。那些沒有實質落地能力的項目,終將被市場淘汰。

正如巴菲特所言:「當潮水退去,才知道誰在裸泳。」對幣圈而言,這場潮水的退卻已悄然展開,是時候,進行一場系統性的總體檢了。