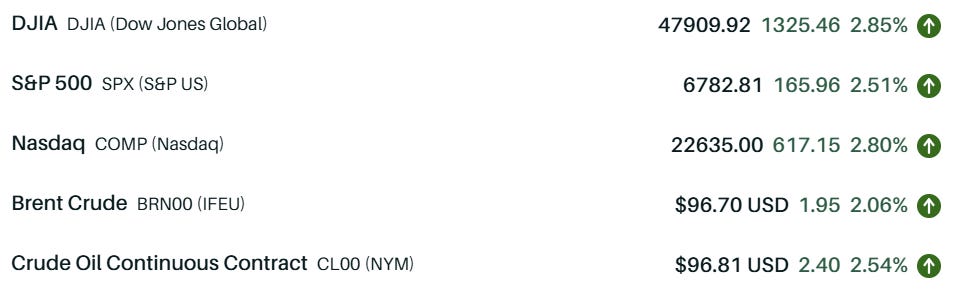

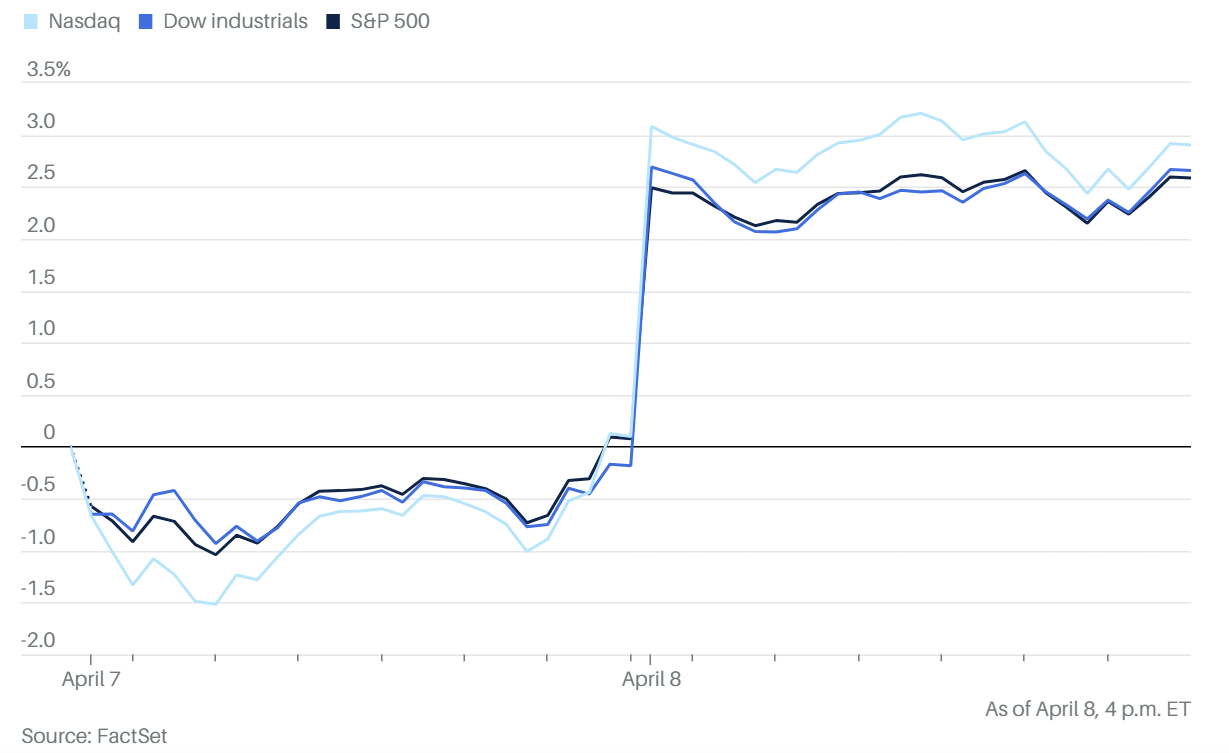

美股市場本日在經歷了長達數週的地緣政治陰霾後,迎來了戲劇性的強勁反彈。在美國總統川普宣布與伊朗達成兩週暫時性停火協議後,華爾街情緒大振,道瓊工業平均指數暴漲超過1,300點 。儘管這份「脆弱的停火」在執行細節上立即面臨關於荷姆茲海峽(Strait of Hormuz)通行權的爭議,但能源價格的暴跌與AI領域的技術利多,仍推動標普500與那斯達克指數連續第六個交易日收紅 。

一、 地緣政治:暫時性停火與荷姆茲海峽的「主權之爭」

週二晚間,川普總統在死線到期前透過 Truth Social 宣布,在收到伊朗提出的「具可行性」10點提議後,美軍將暫停對伊朗的轟炸與攻擊兩週 。

停火細節與分歧:川普強調停火前提是伊朗必須「完全、立即且安全地」重開荷姆茲海峽 。然而,伊朗官方隨即表示通行必須由「伊朗武裝部隊協調」。隨後有消息指出,伊朗擬將每日通行船隻限制在12艘左右(遠低於戰前的130艘),且考慮針對每桶石油徵收1美元的「加密貨幣過路費」,這被分析師視為該航道的「事實上部分國有化」 。

航運界的觀望:雖然 MarineTraffic 觀測到初步的船舶活動跡象,但由於伊朗半官方媒體聲稱因以色列持續攻擊黎巴嫩而再度暫停航行,航運商與保險商普遍保持謹慎 。安聯(Allianz)首席經濟顧問埃里安(Mohamed El-Erian)指出,航運商目前更傾向於撤離現有設備而非派入新船 。

國防板塊反應:雖然川普宣稱已達成所有軍事目標,但國防股表現分化 。洛克希德·馬丁(LMT)微漲0.2%,而諾斯洛普·格魯曼(NOC)則下跌0.5% 。分析師指出,市場更看重長期國防支出預算(如川普提出的1.5兆美元國防預算案),而非短期戰場消耗 。

二、 能源市場:油價重挫,航空與旅遊業狂歡

停火協議最直接的影響反映在能源價格上。

油價大跌:西德州原油(WTI)期貨重挫15%,創下2020年以來最大單日跌幅,收於每桶96.25美元附近 。布蘭特原油(Brent)亦下跌13%至94.75美元 。能源巨頭如雪佛龍(CVX)與艾克森美孚(XOM)股價分別下挫4.4%與4.7% 。

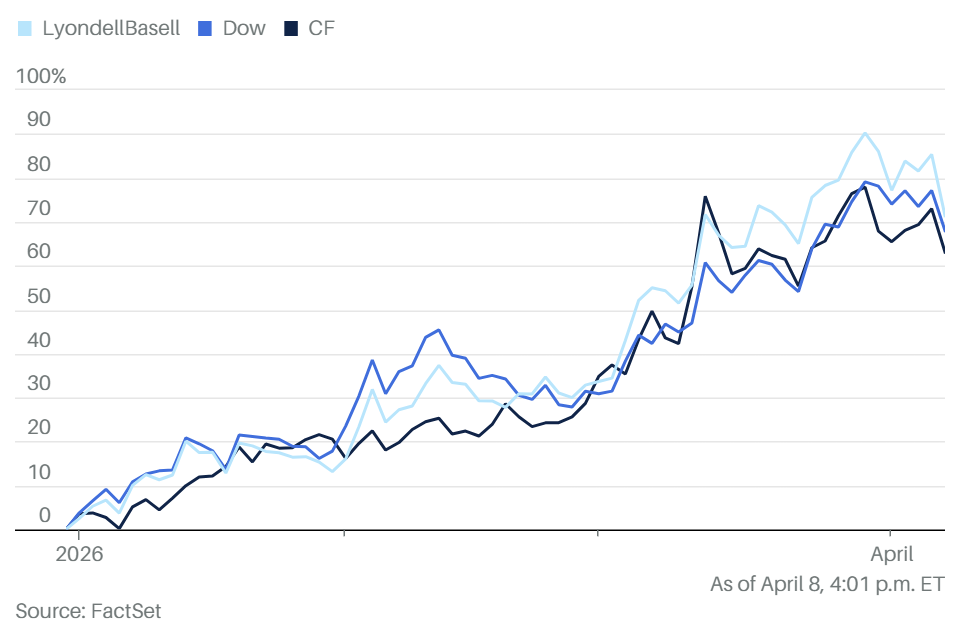

化工股受創:此前受益於高油價與天然氣成本優勢的商品化工股應聲倒地。陶氏化學(Dow)下跌6.8%,LyondellBasell 下挫8.4%,肥料商 CF Industries 則因市場預期荷姆茲海峽重新開放將恢復全球肥料供應而暴跌11% 。

航空旅遊業反彈:燃油成本壓力的減輕讓航空公司與郵輪股集體起飛 。嘉年華郵輪(CCL)暴漲11% 。達美航空(DAL)雖然因先前的油價高漲而調降產能成長計畫,但在優於預期的季度財報支撐下仍收漲4% 。商用航太龍頭 GE Aerospace(GE)大漲7.2%,創下近一年來最佳表現 。

三、 貨幣政策:Fed 三月會議紀錄揭示「靈活觀察」姿態

聯準會於週三公佈了三月會議紀錄,顯示官員們在數週前已高度關注伊朗戰事對經濟的潛在威脅。

通膨風險:紀錄指出,絕大多數官員擔心進度可能慢於預期,且通膨持久高於2%目標的風險正在增加 。戰爭導致的油價飆升被視為可能推升核心通膨的關鍵因素 。

利率預期:市場對2026年降息的機率從14%微升至25%,主因是停火協議可能緩解能源危機 。然而,會議紀錄顯示部分官員已推遲了降息的時間表,甚至不排除在通膨持續居高不下的情況下進一步升息 。

四、 科技與 AI

今日科技股普遍走強,特別是 AI 領域的技術進展與估值修復成為熱點。

Meta Platforms (META):收漲 6.5%,領漲「七巨頭」。公司宣布推出由其超級情報實驗室(MSL)開發的最強 AI 模型「Muse Spark」。根據基準測試,該模型在視覺理解、推理能力上與 OpenAI 的 GPT Pro 及 Google Gemini 持平,且 Meta 計劃將其迅速整合至 Meta AI 助手及 Ray-Ban 智慧眼鏡中 。

Broadcom (AVGO):儘管獲得 Seaport Research Partners 的中性評級(從買入調降),理由是擔心晶片廠商需為客戶建設數據中心提供融資背書(包括 Anthropic 的專案),但博通股價今日仍強勢上漲約5% 。其與 Google 的合作延長至2031年仍是強大的成長支柱 。

台積電 (TSM):收漲約 6%。花旗維持買入評級並將其目標價上調至新台幣2,800元,看好 AI 晶片需求從 XPU 擴張至 HBM 基底(base-die)生產,預估2026年利潤將增至 758 億美元 。

Apple (AAPL):表現較為疲軟,下跌 3.8% 。報導指出其折疊手機「iPhone Fold」研發進度受挫,可能推遲至 2027 年上市。此外,App Store 三月份遊戲類別成長放緩也加重了賣壓 。

五、大宗商品化工股受停火協議衝擊摘要

股價集體跳水:受美伊達成兩週臨時停火協議影響,大宗商品化工股失去戰爭溢價,LyondellBasell 週三盤前暴跌 8.4%,Dow 下跌 6.8%,肥料商 CF Industries 亦下跌 8% 。

戰爭帶來的結構性優勢消退:伊朗衝突期間,油價飆升使以天然氣為原料的 Lyondell 和 Dow 獲得成本優勢,且中東產能因戰事離線,為原本受供應過剩困擾的化工產業提供了多年未見的提振 。

第一季度的驚人表現:儘管目前出現回調,但這三家公司在 2026 年第一季均創下史上最佳單季漲幅,Lyondell 飆升 86%,Dow 與 CF 分別上漲 78% 與 68% 。

分析師展望與長期挑戰:

衝突期間,Dow 與 Lyondell 共獲得 7 項新的「買入」評級 。

然而,目前給予這些股票「買入」評級的分析師比例不超過 32%,遠低於標普 500 指數平均的 55% 至 60%,反映出市場對該行業長期需求疲軟及供應過剩問題仍具戒心 。

停火對供應鏈的影響:隨著川普宣布將協助緩解荷姆茲海峽的交通積壓,預計將解決先前導致肥料價格飆升的物流中斷問題(全球約 25% 至 35% 的肥料原料通過該水道),進而使化工貿易的過熱現象開始降溫 。

六、Tesla與其他板塊

Tesla (TSLA):股價今日微跌0.98% 。雖然第一季交付量與能源存儲業務表現皆不如市場預期,但摩根士丹利維持「等權重」評級與415美元目標價,認為投資者應將焦點放在六月底即將在七個城市啟動的無人出租車(Robotaxi)測試與自駕技術的長遠潛力上 。

消費零售:牛仔褲大廠 Levi Strauss (LEVI) 調升全年財測,推動股價飆升11% 。

加密貨幣:受伊朗擬以加密貨幣收取過路費的消息激勵,比特幣(BTC)今日一度衝高至72,700美元,隨後回落至71,100美元附近 。伊朗的這項需求被部分經濟學家解讀為可能對全球能源價格造成「事實上的部分國有化」負擔 。

結語:

標普 500 指數雖然結束了長達 21 個交易日的「超賣」狀態,展現了極強的復甦動能 。然而,這份由停火消息主導的漲勢背後隱藏著諸多不安因子:伊朗對荷姆茲海峽的控制意圖、長期國債負擔(已突破 39 兆美元)以及 AI 領域龐大的資本支出是否能轉化為獲利實績 。