上週美股回顧

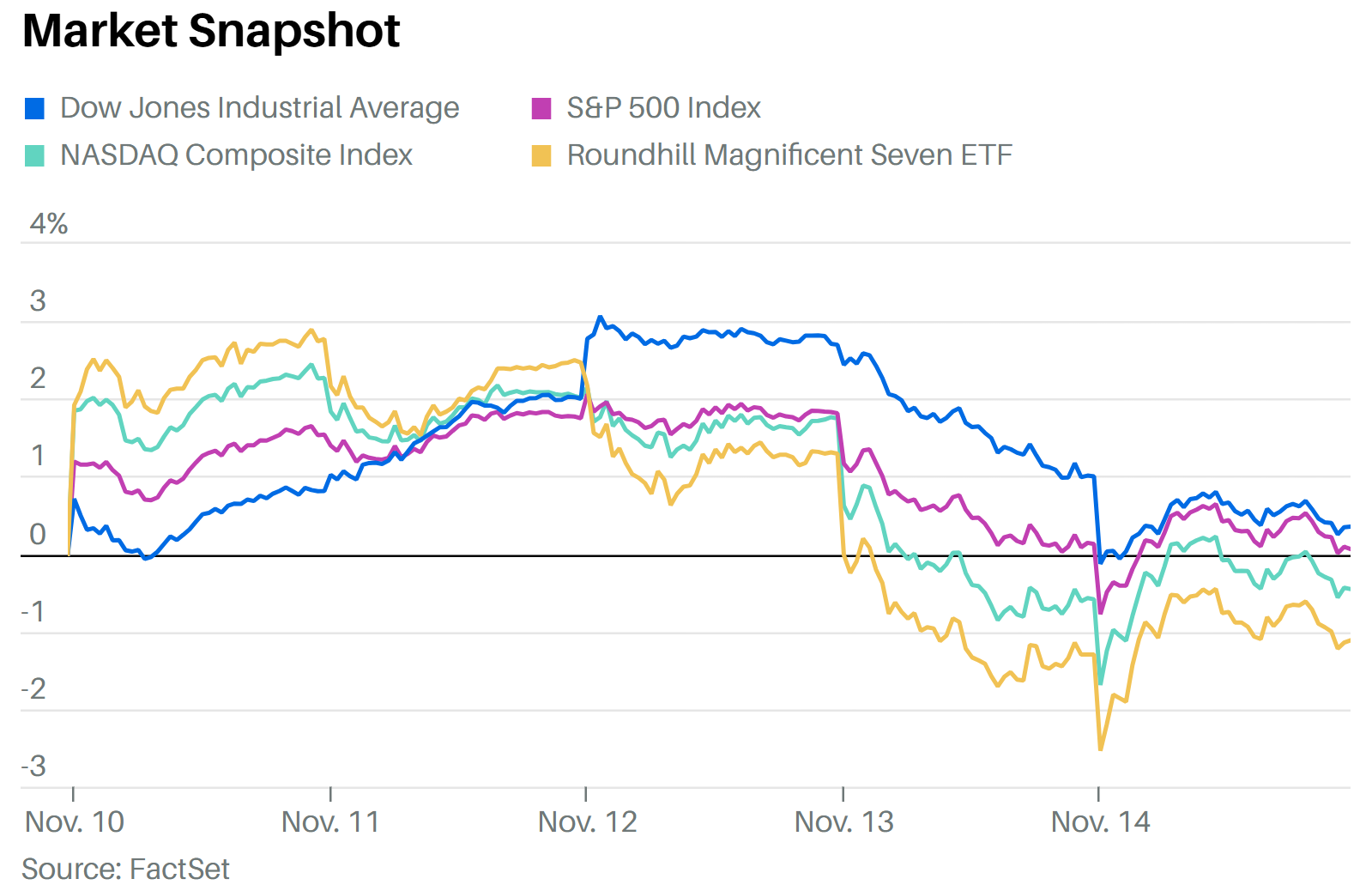

本週美股雖歷經 AI 與利率相關的劇烈震盪,整體指數最終收盤接近平盤:

Nasdaq:-0.4%

S&P 500:持平

Dow Jones:+0.3%

盤勢雖看似平靜,但市場內部波動極大。科技板塊在週中遭遇猛烈賣壓,投資人重新評估 AI 熱潮與 Fed 12 月降息的可行性。

降息機率從「幾乎篤定」下降至「五五波」,使利率敏感股承壓。

情緒指標也快速修正:AAII 看空比例升至 2 個月高點,顯示市場正從極度樂觀轉向謹慎,符合典型「走牆而上的牛市」特徵。

三大核心主題

1. AI Bubble 之爭:情緒開始脆弱、回調反而被市場吸收

兩大推動美股今年創紀錄行情的力量——

(1) AI 熱潮,(2) Fed 降息預期

本週雙雙遇到挑戰。

Michael Burry 於 X 上暗示 Big Tech 正透過「調整折舊年限」隱性美化 AI CapEx 成本,引發市場疑慮。

然而數據顯示折舊年限調整有充分理由(A100 仍廣泛使用),並非會計操縱。

即使情緒受到擾動,市場仍以「buy the dip」心態看待回檔。

2. AI Infrastructure:CoreWeave 一則消息引爆整個板塊的神經質

CoreWeave 公布財報後因第三方開發商延誤(land/building/power)導致客戶上線遞延。股價隔日暴跌 -16%,即使公司長期需求極強。

這一事件被視為AI 建設周期脆弱性的指標:

hyperscalers 與 neoclouds 極度 front-load CapEx

供應鏈任何延誤都會放大為財務壓力

高槓桿模型在高利率環境承受雙重壓力

同週 Oracle 債務 CDS 利差擴大、股價月跌近 30%,市場開始擔憂 「AI CapEx 支出過快 vs 盈收兌現太慢」 的結構性落差。

本週重要事件(關鍵中的關鍵)

1. Nvidia Q3 財報(週三收盤後)

這份財報將直接決定 AI 熱潮是「烏雲散去」還是「恐慌再起」。

2. 補發的美國 9 月就業報告(因政府關門延後)

→ Fed 的 12 月降息預期可能因此重新定價。

目前降息機率 = 50% / 50%

3. 總經數據與市場情緒

Michigan Consumer Sentiment(週五)

S&P Global PMI

Crypto 大幅回調後的資產情緒(BTC 跌破 95,000)