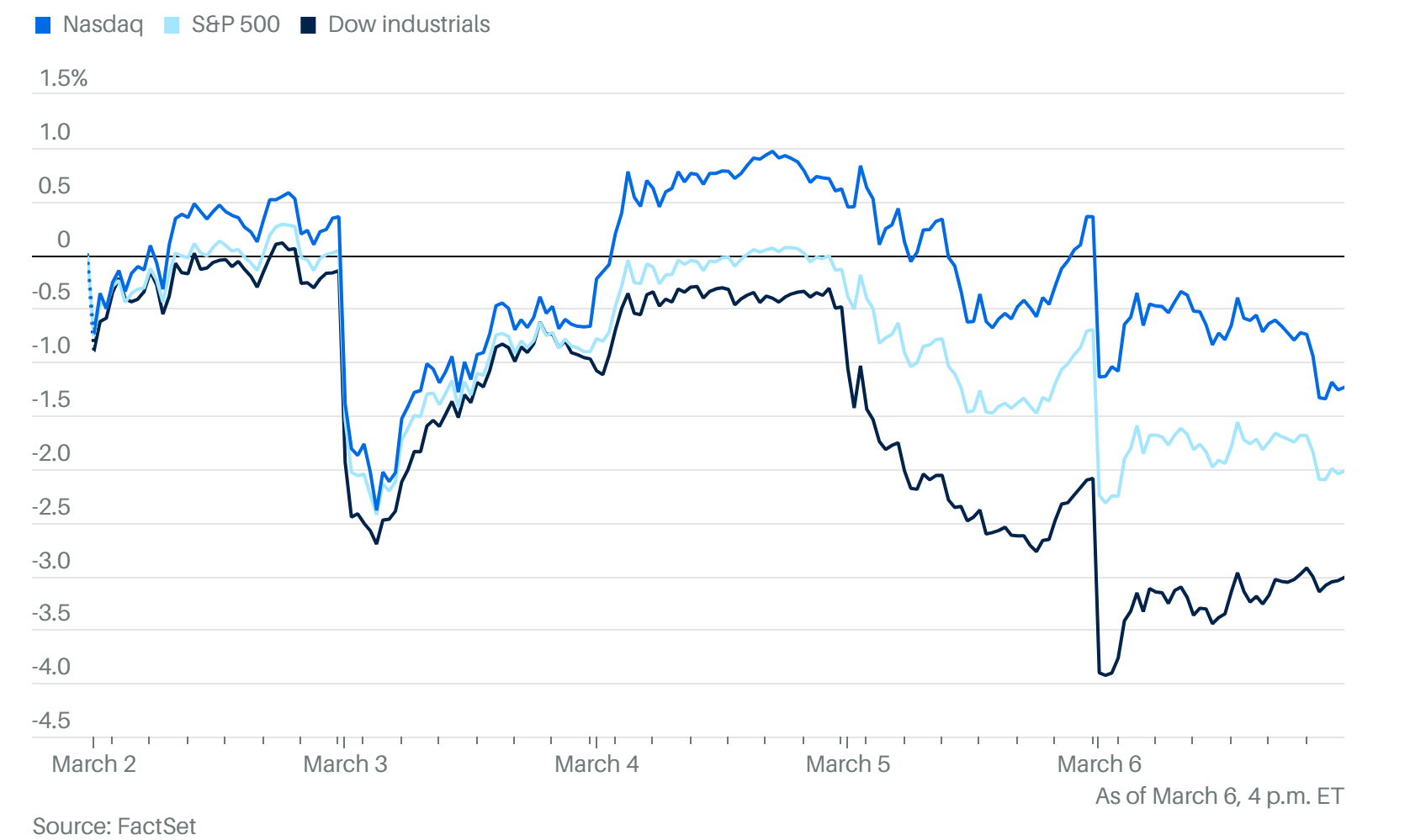

上週(2026年3月2日至3月6日)美股盤勢表現低迷,三大指數全線收跌。市場的主要壓力來自於地緣政治緊張局勢升溫帶來的能源通膨隱憂,以及意外疲軟的就業數據引發對經濟衰退的恐懼。

1. 指數表現

上週道瓊指數表現最差,反映出傳產與週期性類股在能源價格飆升下的脆弱性:

2. 市場核心驅動因素

地緣政治與油價飆升: 中東局勢(伊朗衝突)急劇惡化,市場擔心荷姆茲海峽遭封鎖導致供應中斷。WTI 原油價格單週飆升約 20%,突破 80 美元大關,週五更觸及 86 美元的兩年高點。這引發了市場對「通膨回升」與「燃料成本打擊獲利」的雙重恐懼。

非農就業數據爆冷: 週五公佈的 2 月非農就業人數意外減少 92,000 人(市場預期為增加 50,000 至 80,000 人)。這是 2025 年勞動力市場疲軟的延續,加深了投資者對美國經濟可能進入衰退的擔憂。

出口管制打擊半導體: 週四傳出美國政府擬修訂 AI 晶片出口管制限制,導致 Nvidia (NVDA) 等晶片股在週四、週五承壓(NVDA 週五下跌 3.01%)。

3. 板塊與個股動態

能源股獨強: 在油價支撐下,能源板塊(XLE)是少數逆勢獲利的類股。

防禦性類股與週期股分化: 消費者必需品、公用事業等防禦性板塊相對抗跌;而工業(XLI)與材料(XLB)板塊則因成本壓力大跌超過 2%。

科技與軟體分化:

Nvidia (NVDA):受到出口政策憂慮影響,週五回落至 177.82 美元。

Dell (DELL):受 AI 伺服器強勁展望推動,上週一度出現大漲。

Marvell (MRVL):週四重挫超過 3%,主因是受到供應鏈焦慮與宏觀環境壓制。

4. 債券與匯率市場

避險情緒升溫: 美元作為避險資產走強,兌歐元觸及三個月高位。

降息預期變動: 雖然 3 月降息機率仍低,但由於就業數據極其疲軟,市場對 6 月降息的預期從原本的 1/3 跳升至接近 50%。

本週(2026年3月9日至3月13日)美股市場進入高度敏感期。由於地中海/中東局勢升溫導致油價大幅飆升,市場對「滯脹」(Stagflation)的擔憂顯著增加。投資者需重點關注週三的 CPI 數據,這將決定 Fed 在下週(3/17-3/18)會議上的利率決策走向。

以下是本週重要事項彙整:

1. 重點經濟數據

本週數據重心在於通膨與經濟成長的再確認:

3月9日(週一): NY Fed 1年期消費者通膨預期(前期 3.1%)。

3月11日(週三):2月消費者物價指數(CPI)。

核心 CPI (YoY) 預期值:2.5%。

市場正密切觀察通膨是否受近期能源價格飆升影響而反彈。

3月12日(週四): 生產者物價指數 (PPI)、初請失業金人數。

3月13日(週五): Q4 GDP 最終修正值、1月核心 PCE 數據(落後補發)、密西根大學消費者信心指數。

2. 企業財報與活動

雖然財報季接近尾聲,但仍有幾家關鍵企業值得關注:

3月10日(週二): Oracle (ORCL) 盤後財報。身為雲端與 AI 基礎設施的重要參與者,其財報將被視為 AI 需求持續性的指標。

3月12日(週四): Adobe (ADBE) 財報,Adobe 的 AI 工具變現能力是市場焦點。

3. 市場風險監測

能源危機: 由於地緣政治衝突導致荷姆茲海峽(Strait of Hormuz)封鎖疑慮,WTI 原油已飆升至 90 美元上方,市場擔心這會抵消聯準會抗通膨的努力。

聯準會動向: 下週即將迎來 3 月 FOMC 會議。本週三 Bowman 官員的講話將是觀察 Fed 鷹鴿立場的重要視窗。目前市場對 3 月降息的機率預期已因上週五疲弱的就業數據(非農減少 9.2 萬)與高企的薪資增速而陷入分歧。

私募信貸風險: 上週 Blackrock 限制旗下私人信貸基金提款引發市場震盪,需觀察是否有連鎖反應。