大盤表現

美股週二全面反彈,S&P 500與那斯達克雙雙收創歷史新高,一舉收復週一因中東緊張局勢引發的跌幅。那斯達克上漲1%,S&P 500漲0.8%,道瓊上漲350點(+0.7%)。

推動指數創高的主要動力來自半導體板塊——Intel單日大漲13%,Micron Technology急升11%,SanDisk上漲12%,三者共同帶動那斯達克突破25,223的前高,S&P 500也超越7,272的歷史收盤紀錄。

油價方面,局勢略有緩和。美國國防部長Hegseth確認美伊停火仍然有效,WTI原油期貨回落逾3%至每桶102.60美元,布蘭特原油亦從昨日高點114.44美元退至110.40美元。10年期美債殖利率小幅回落至4.43%,黃金期貨上漲0.8%至每盎司4,570美元,比特幣在股市收盤後站上81,700美元——部分受惠於美國《Clarity Act》穩定幣立法傳出妥協進展,Polymarket 預測該法案年內過關的勝率已升破 60%。

財報焦點

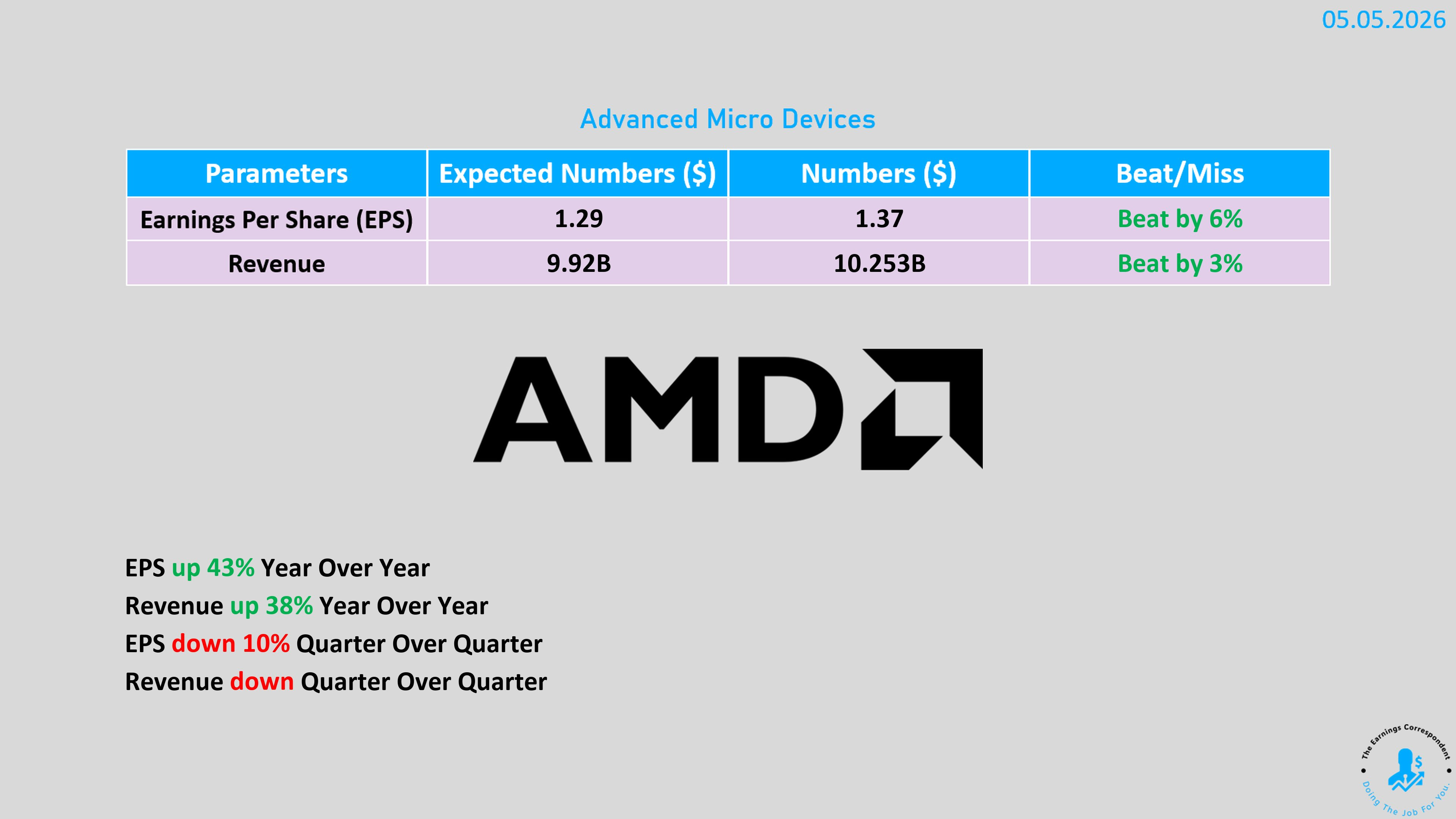

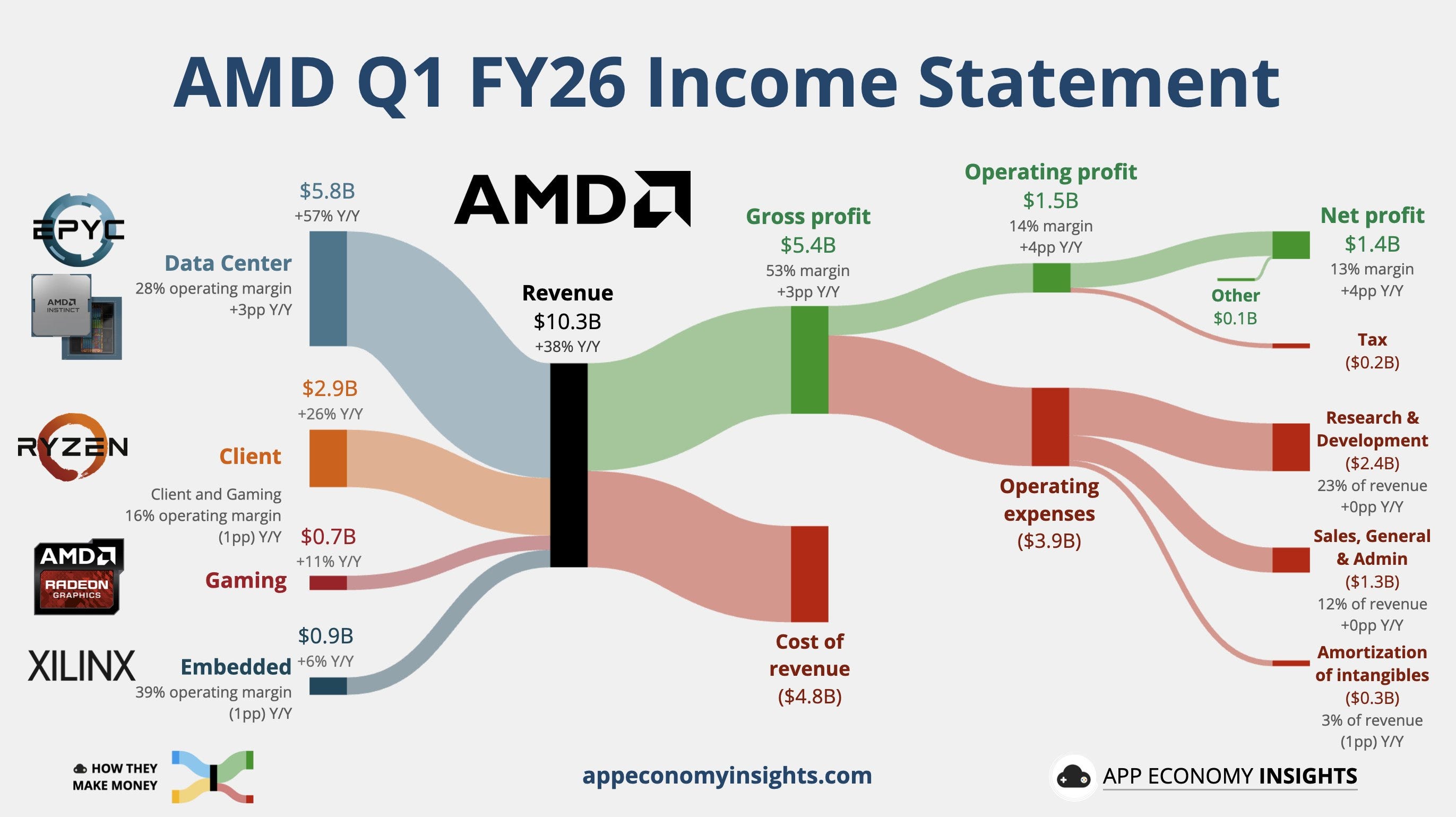

AMD(AMD)|Q1財報盤後公布

EPS:1.37美元,優於預期的1.28美元(去年同期0.96美元)

營收:102.5億美元,年增38%,優於市場預期的98.9億美元

資料中心營收:58億美元,年增57%,佔總營收逾半,高於預期的56億美元

Q2展望:營收109–115億美元,遠優於市場預期的105.2億美元

盤後股價上漲逾6%

CEO Lisa Su一語點題:「資料中心已成為我們營收與獲利成長的首要驅動力。」CFO Jean Hu補充,Q2調整後毛利率預計升至56%,相較去年同期的43%大幅躍升。

除GPU之外,AMD的CPU業務同樣受惠於AI Agent浪潮——當自主AI代理執行任務時,底層運算大量依賴CPU,形成AMD差異化競爭優勢。AMD即將推出首款機架級系統Helios,整合GPU與CPU,對標Nvidia NVL72架構。客戶端部門(PC)營收29億美元,遊戲部門7.2億美元,雙雙超越預期。

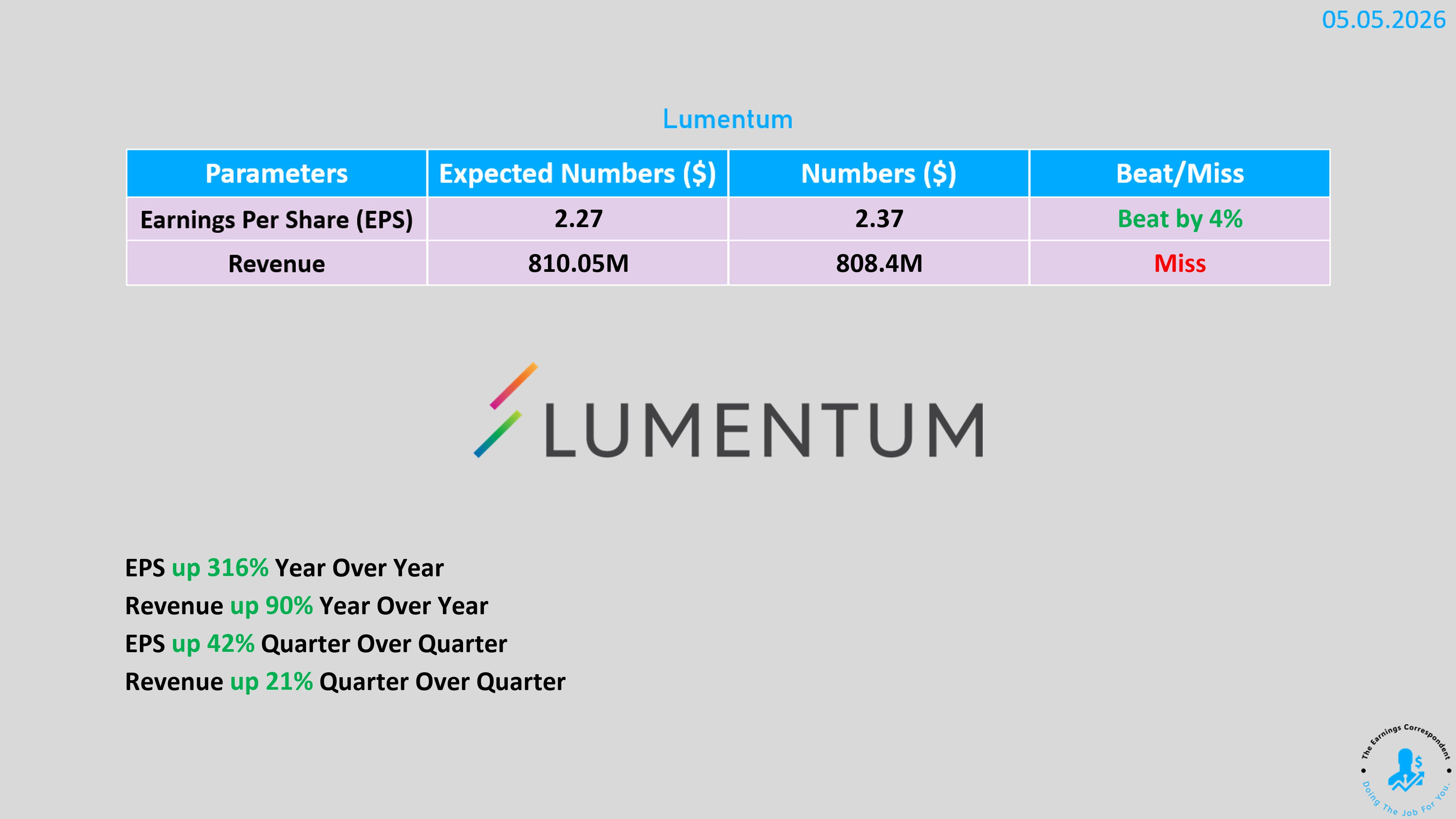

Lumentum(LITE)|FY2026 Q3財報盤後公布

調整後EPS:2.37美元,優於預期的2.27美元(去年同期0.57美元)

營收:8.084億美元,年增90%,略低於市場預期的8.10億美元

營業利益率:32.2%(去年同期10.8%)

Q4展望:EPS 2.85–3.05美元、營收9.6–10.1億美元,低端亦全面超越華爾街預期(EPS 2.69美元、營收9.17億美元)

盤後股價下跌約 5%,正常交易時段收於 994.56 美元(+1.9%)

Lumentum是本輪AI基礎建設熱潮中最受矚目的光學元件供應商之一,今年來股價已漲170%,並於今年3月正式納入S&P 500。Nvidia今年3月宣布對Lumentum投資20億美元並承諾多年採購合約,為其未來訂單能見度提供強力背書。CEO Michael Hurlston表示共封裝光學(CPO)與光學電路交換(OCS)即將進入成長爆發期,將進一步放大公司的獲利能力。營收小幅落後市場期待是盤後下跌主因,但Q4指引的大幅超前已相當程度化解疑慮。

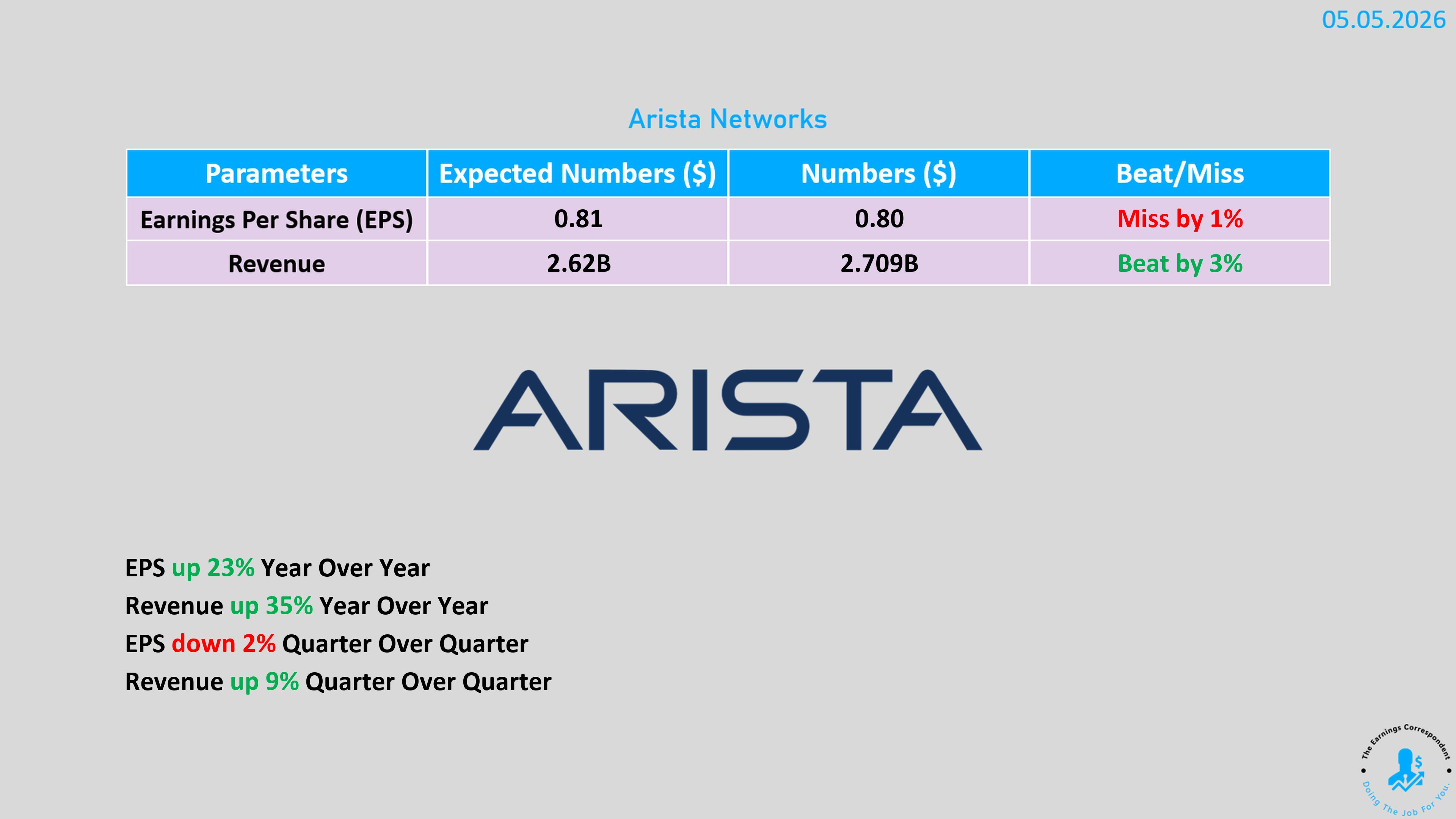

Arista Networks(ANET)|Q1財報

營收:27億美元,年增35.1%,超越預期

調整後EPS:0.87美元,優於預期的0.86美元(去年同期0.66美元)

Q2展望:營收28億美元、EPS 0.88美元,均略優於市場預期

Q2調整後營業利益率展望:46–47%,低於Q1的47.8%及去年同期的48.8%

盤後股價下跌約14%,從正常交易收盤價170.22美元跌至148美元以下

財報數字本身無可挑剔——Arista已連續多季維持高速成長,且客戶NPS(凈推薦值)高達89,94%的客戶給予強烈正面評價。此次股價重挫的核心在於:市場已對Arista定價近乎完美,任何利潤率的邊際下滑都會觸發估值修正。Q2營業利益率展望較去年同期縮減近200個基點,成為主要壓力來源。值得注意的是,Arista本季推出XPO液冷可插拔光學技術,可減少高達75%的網路機架空間,並發布以7800交換器為核心的「通用AI骨幹」架構,技術領先地位並未動搖。

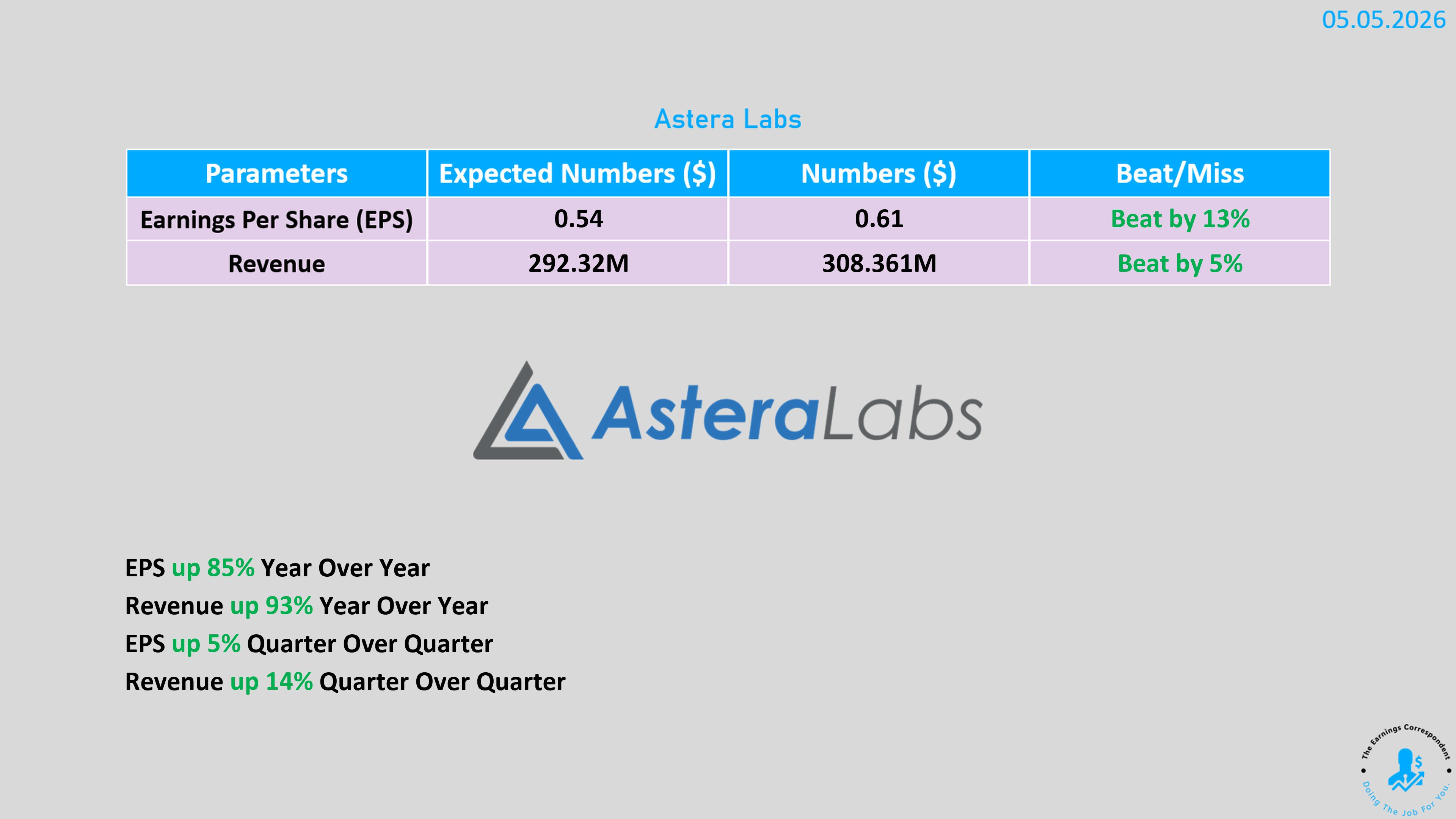

Astera Labs(ALAB)|Q1財報

調整後EPS:0.61美元,優於市場預期的0.54美元(去年同期0.33美元),年增85%

營收:3.084億美元,年增93%,較預期高出5.4%

Q2展望:營收3.55–3.65億美元(環比成長15–18%),EPS 0.68–0.70美元

股價上漲約7%

Astera Labs是AI互連基礎設施領域中成長速度最快的公司之一,PCIe Gen 6收入已佔Q1總營收三分之一以上。Scorpio fabric switch系列正式從預量產進入初期量產,管理層預期Scorpio將於今年底成為公司最大產品線,且X系列(scale-up)的營收貢獻將超越P系列。

更長線的成長向量包括:近封裝光學(NPO,預計2027年開始量產)、共封裝光學(CPO,2027–2028年大規模部署)、CXL記憶體擴展(與Microsoft Azure M系列實例合作,預計今年底達到全面可用)、以及KV cache offload的定制設計訂單(2027年出貨)。管理層表示超大規模雲端業者、AI實驗室及主權實體的需求仍處「初期階段」,能見度持續延伸。

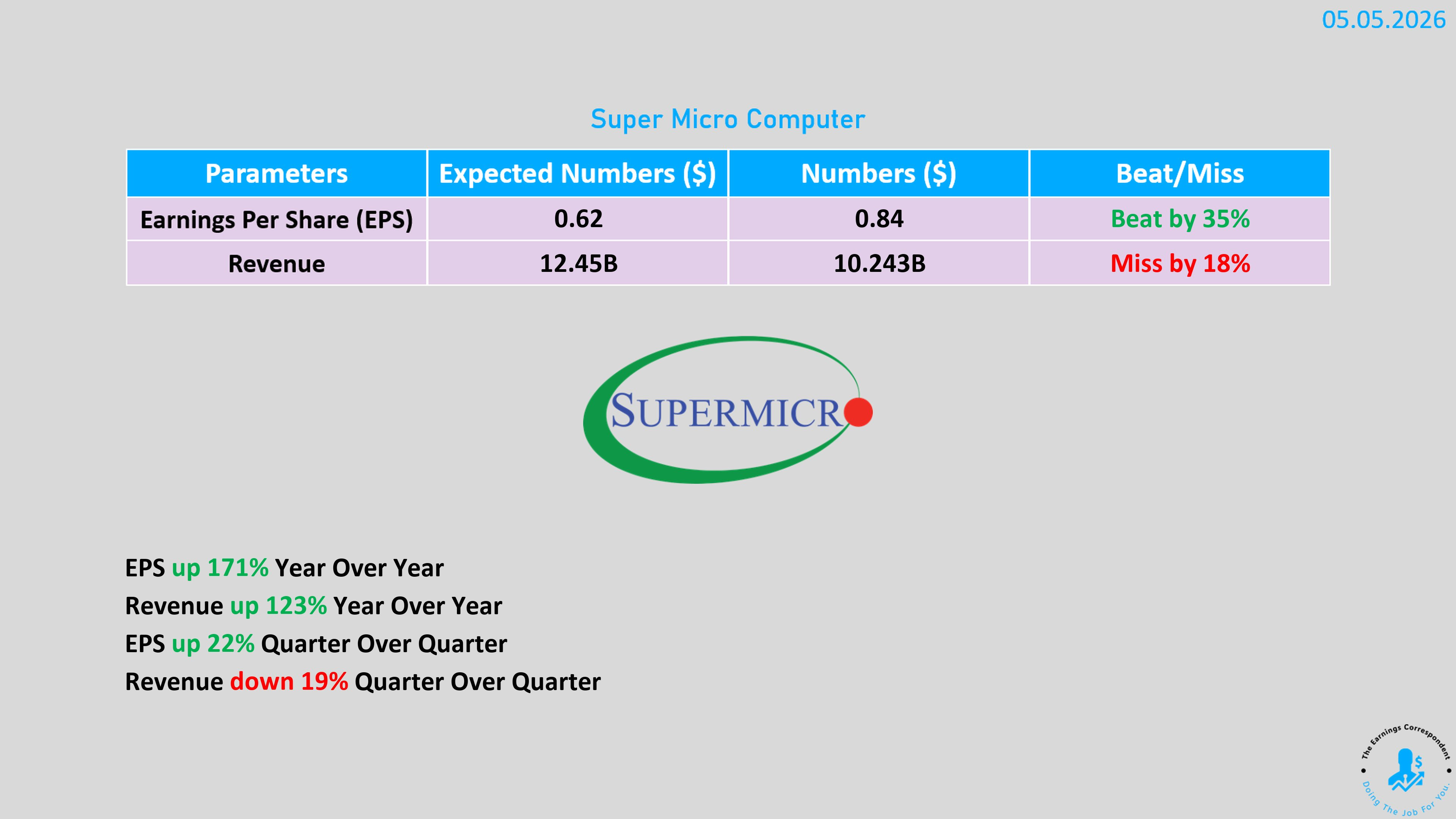

Super Micro Computer(SMCI)|FY2026 Q3財報盤後公布

調整後EPS:0.84美元,優於預期的0.62美元(去年同期0.31美元)

營收:102億美元,低於市場預期的124億美元

Q4展望:EPS 0.65–0.79美元(優於預期的0.55美元)、營收110–125億美元(vs 預期111億美元)

FY全年展望:營收389–404億美元,低於市場預期的409億美元

盤後股價上漲19%

營收大幅落後預期是顯著負面訊號,但EPS超前與Q4展望的正面指引使市場給予保守正評。Super Micro目前股價較2024年3月創下的歷史高點118.81美元仍低77%,持續承受多起公司醜聞後遺症——最近一次是今年3月共同創辦人廖益賢遭美國政府以涉嫌走私伺服器至中國為由起訴,公司本身雖未被列為被告,但陰影尚未完全散去。此次盤後急漲19%,或許是投資人試圖翻篇的訊號。

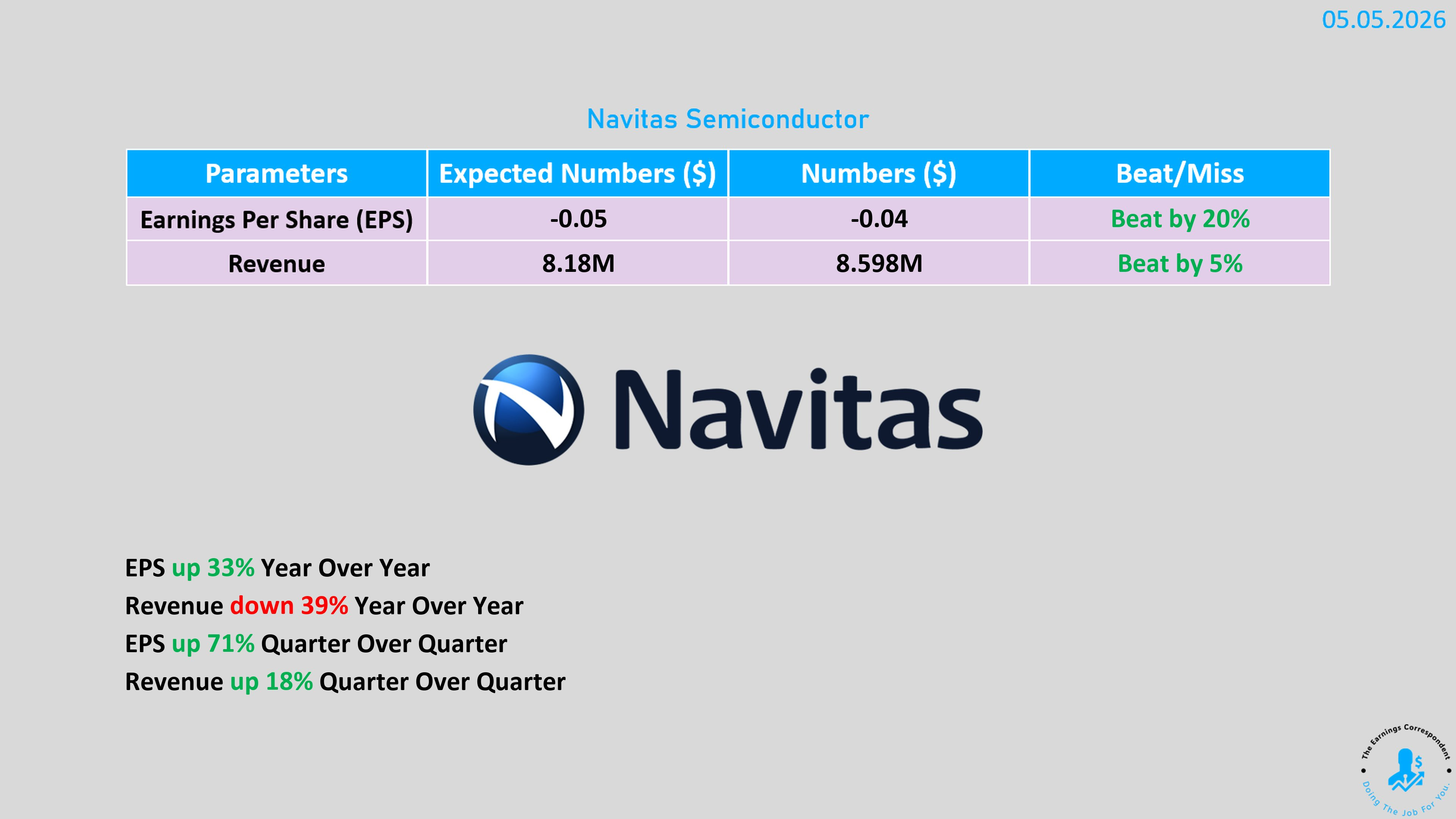

Navitas Semiconductor(NVTS)|Q1財報

營收:860萬美元,環比成長18%(去年同期1,400萬美元,年減因策略轉型)

非GAAP毛利率:39.0%,較前季改善30個基點

Q2展望:營收約1,000萬美元(+16% QoQ),非GAAP毛利率約39.25%

股價上漲約10%

Navitas正在執行從行動/消費電子向高功率市場的策略轉型,高功率市場(AI資料中心、電網基礎設施、工業電氣化)已佔總營收大多數,並實現年增35%。公司的GaN與高壓SiC技術在AI資料中心電源管理領域有其獨特定位,目標市場規模至2030年達35億美元、年複合增長率逾60%。摩根士丹利本日上調Navitas目標價至12.50美元(前次4.50美元),但同時指出股價今年已漲逾140%,以33倍預期銷售額計算的估值幾乎沒有犯錯空間。

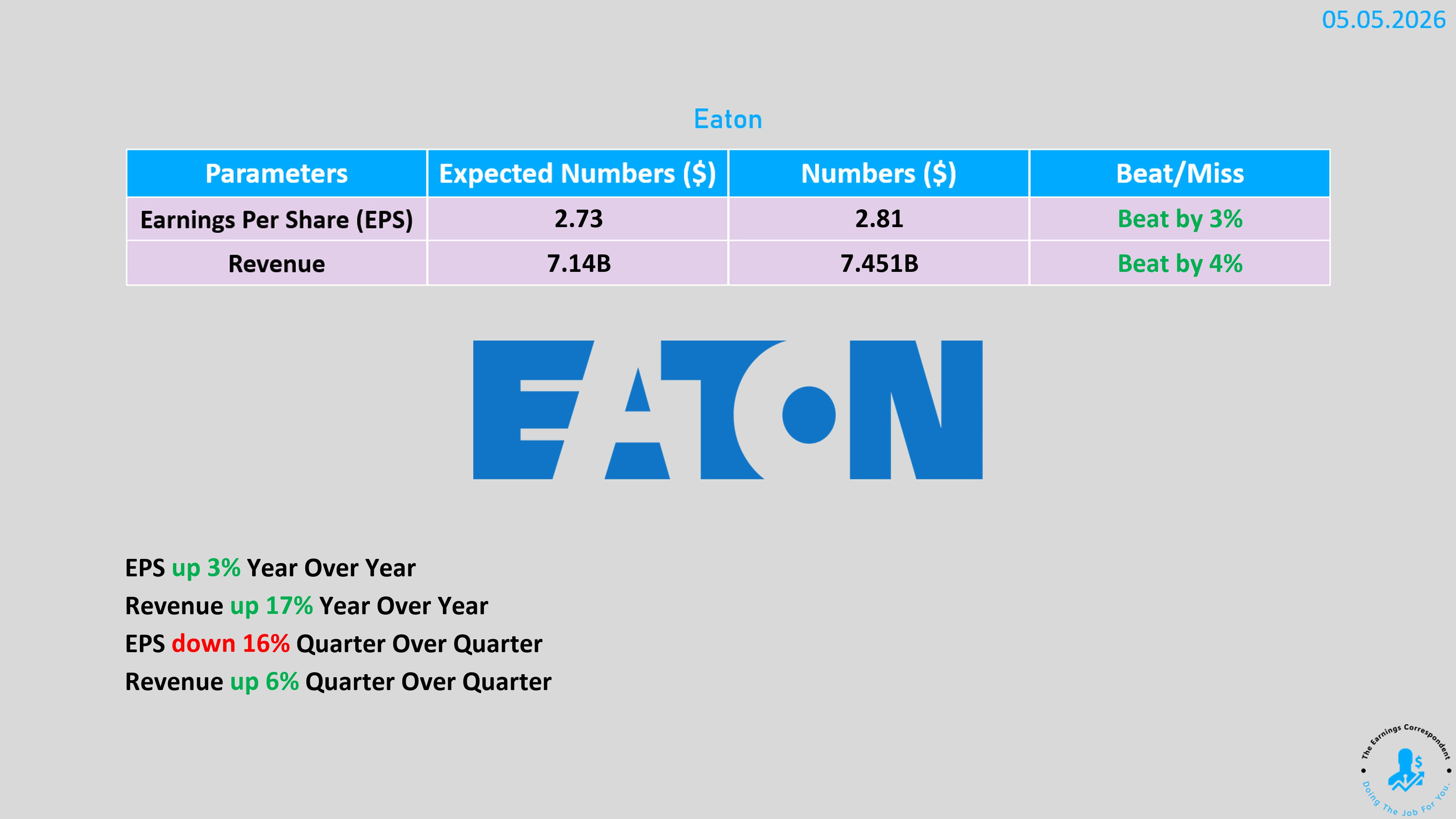

Eaton(ETN)|Q1財報

Q1 EPS:2.81美元,創Q1歷史紀錄,優於預期的2.73美元

營收:75億美元,年增17%,優於市場預期的71億美元

訂單:年增42%

Q2 EPS展望:3.00–3.10美元,略低於市場預期的3.12美元

全年可比銷售成長展望上調至10%(前次:8%)

股價下跌約6%

Eaton的情況近乎是「完美季報、失望指引」的教科書案例。AI資料中心的電力需求推動訂單年增42%,Q1業績各項指標全面超前,但強勁銷售成長並未等比例轉化為EPS成長——為支撐未來業務規模而進行的投資持續壓制利潤率,Q2 EPS指引因此落後市場期待。今年來漲幅已達33%的高估值使市場容錯空間極為有限。

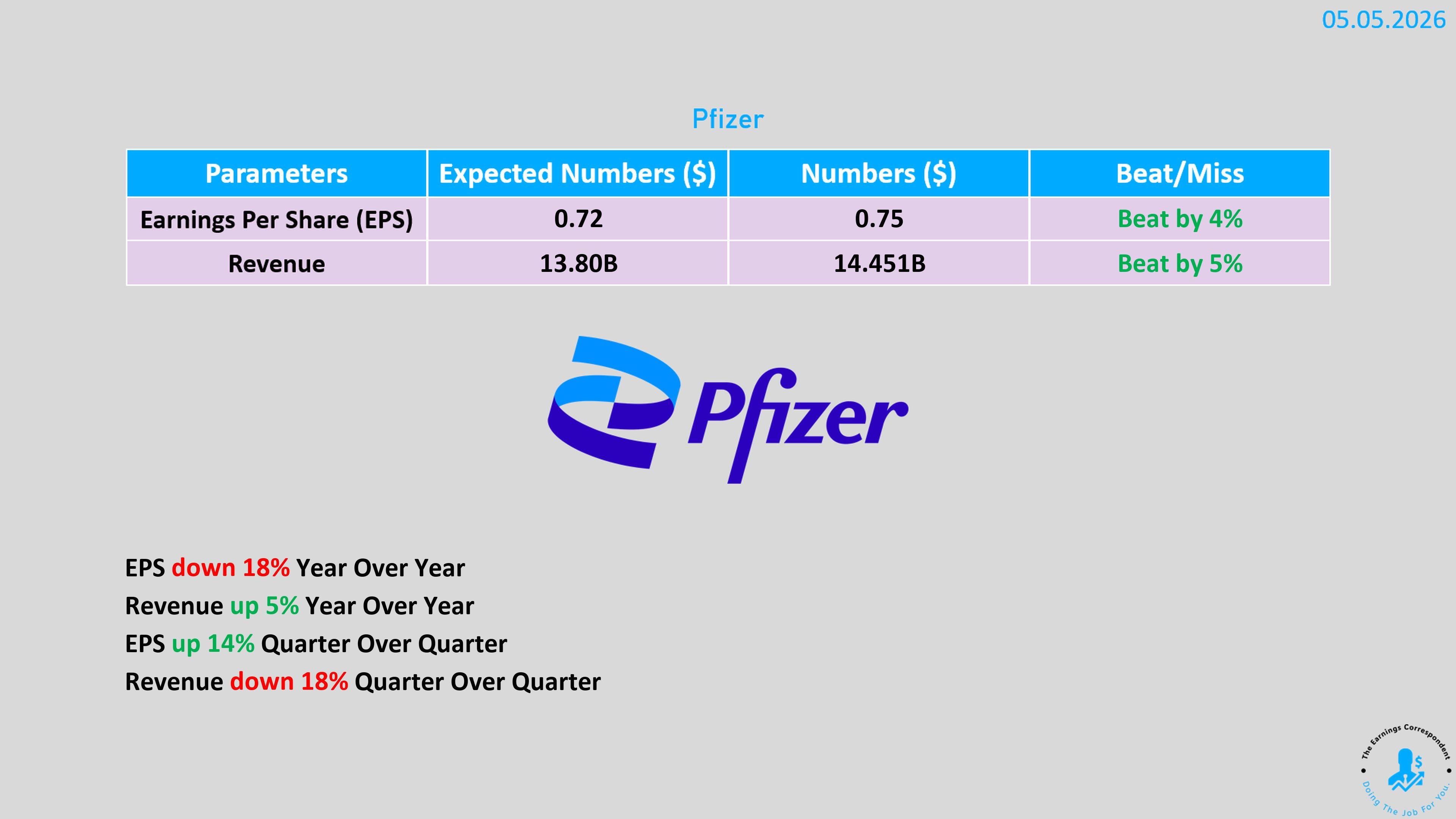

Pfizer(PFE)|Q1財報

調整後EPS:0.75美元,優於預期的0.72美元

營收:145億美元,年增2%,大幅優於市場預期的138億美元

非新冠業務營收年增7%;新推出及收購產品的整體營收年增22%

新冠相關:Comirnaty年減59%、Paxlovid年減63%

全年展望維持:EPS 2.80–3.00美元、營收595–625億美元

股價小幅下跌0.7%

Pfizer正在走一條艱難但清晰的轉型路:新冠紅利加速消退(疫苗與抗病毒藥物雙線崩塌),由近年新上市或收購的產品接棒。Eliquis(抗凝血劑)年增8%,腫瘤科的Padcev年增39%,Prevnar疫苗家族帶來16.9億美元收入。CEO Bourla亦點名即將在ASCO 2026年會上揭露Braftovi與Lorbrena等腫瘤管線的最新數據,將是下一個重要催化劑。

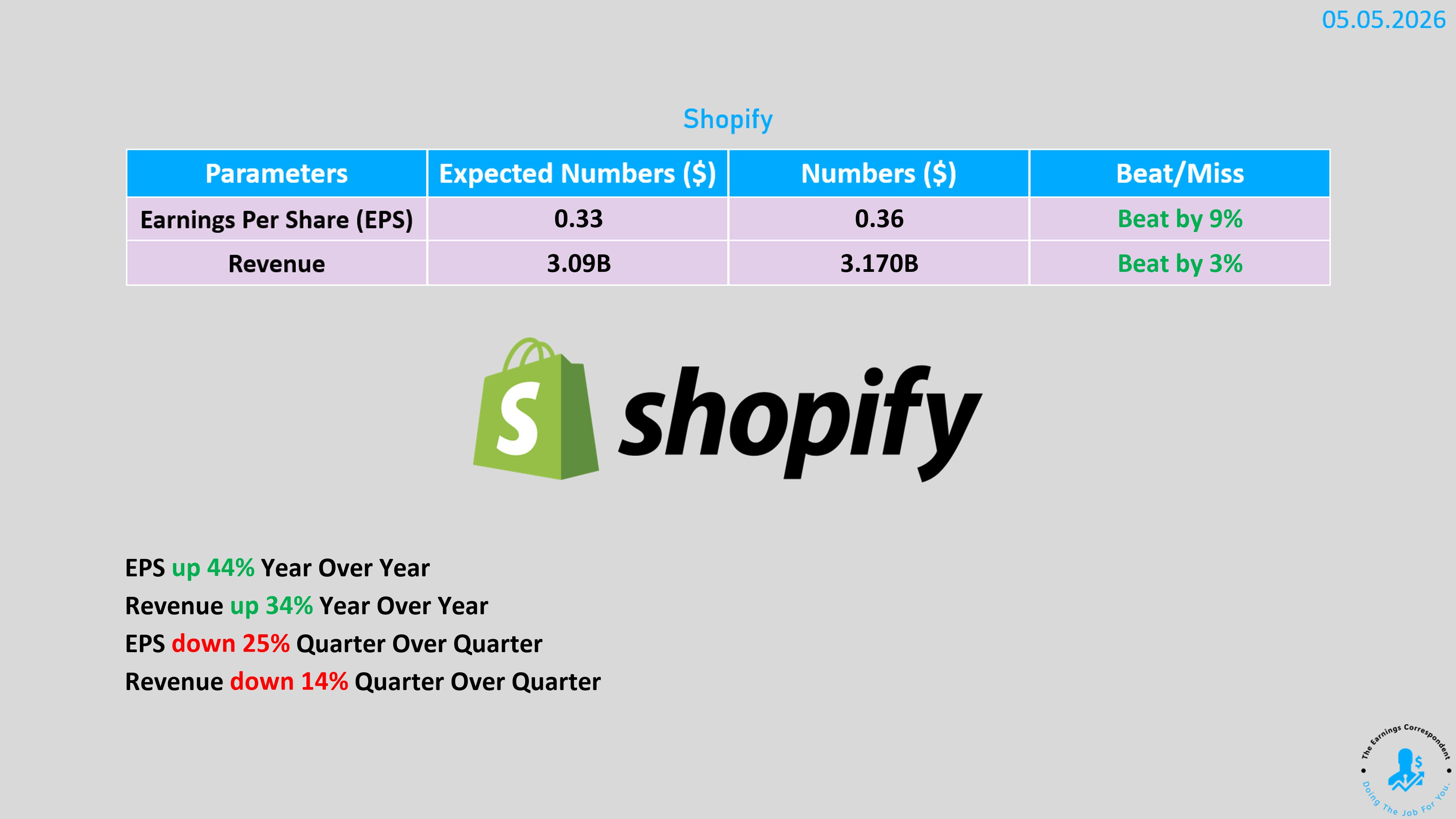

Shopify(SHOP)|Q1財報

營收:31.7億美元,年增34%,優於預期的30.9億美元

商品成交總額(GMV):1,007億美元,年增35%

淨利潤:3.60億美元,低於預期的4.19億美元

每股損益:含投資損失後虧損0.45美元,大幅低於市場預期的盈利0.24美元

Q2展望:營收年增高二十幾個百分比(符合市場預期),自由現金流利潤率中段十幾個百分比(略低於預期)

股價大跌17%,今年累計下跌已達34%

營收與GMV均超越預期,問題出在利潤上。投資損失吞噬獲利,使EPS遠不如預期;加之市場對AI取代SaaS軟體的擔憂持續壓制Shopify估值,在63倍預期本益比的高估值基礎上,任何利潤面的意外都將引發放大反應。

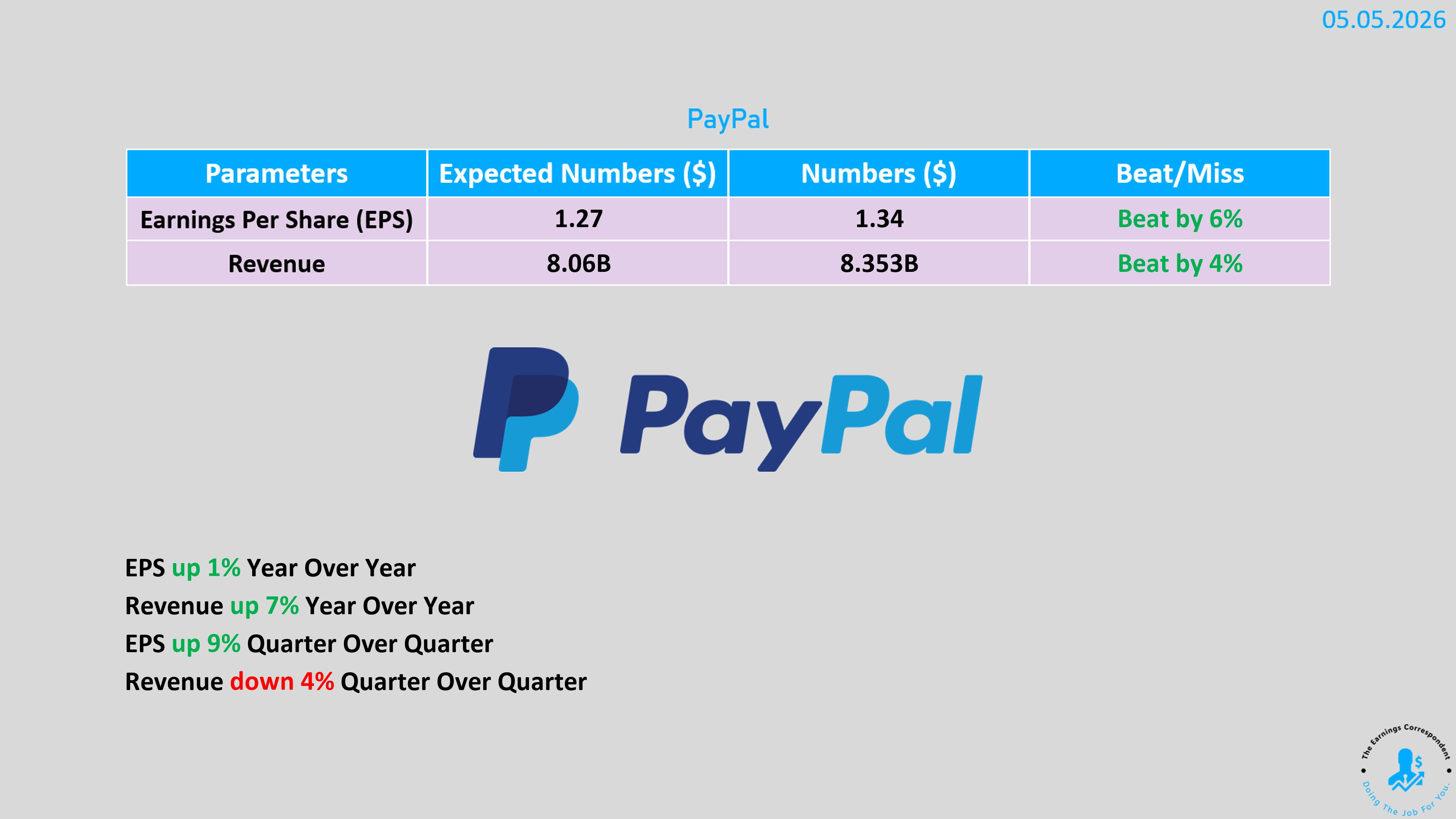

PayPal(PYPL)|Q1財報

調整後EPS:1.34美元,優於預期的1.27美元(去年同期1.33美元)

營收:84億美元,固定匯率基礎上年增5%,優於預期的81億美元

Q2展望:調整後EPS預計年減9%,遠差於市場預期的年減4%

全年展望:維持「低個位數下降至小幅正成長」

股價重挫約8%

財報本身尚可,市場反應的核心是Q2的大幅下修展望。新CEO Enrique Lores宣布將公司重組為三個業務部門(結帳、消費金融服務、支付處理),並啟動15億美元以上的成本節省計畫以重新投入成長。然而Evercore分析師直言,這份財報呈現的是「繼續做同樣的事並期待更好結果」,市場正在等待董事會在未來數週或數月做出更明確的戰略決定。PayPal的品牌結帳業務競爭優勢正在流失,分拆成獨立公司仍是部分分析師心目中最理想的結局。

市場情緒掃描

Intel 的大漲(+13%)主導了週二的市場敘事——Bloomberg 報導 Apple 正與 Intel 和三星洽談由後者製造其設備主晶片的可能性,此舉若成真,將是 Intel 晶圓代工業務迄今最大的外部客戶突破,亦意味著蘋果對台積電供應鏈集中風險的主動分散。Intel 今年來累計漲幅已近三倍。

Palantir 盤後公布強勁財報後,週二正常交易股價仍重挫約 7%——97倍預期本益比的估值使市場不以「是否超越預期」衡量,而以「超越多少」作為標準。Fabrinet儘管財報優秀,同樣因供應鏈制約下資料通訊業務未達最高期待,股價下 跌8%。

本週後續值得關注的財報包括 GlobalFoundries、Arm Holdings等,以及 Nvidia 將於5月20日公布的季報——後者仍是整個AI基礎設施投資敘事的終極定錨點。