整體市場概況

大盤表現:

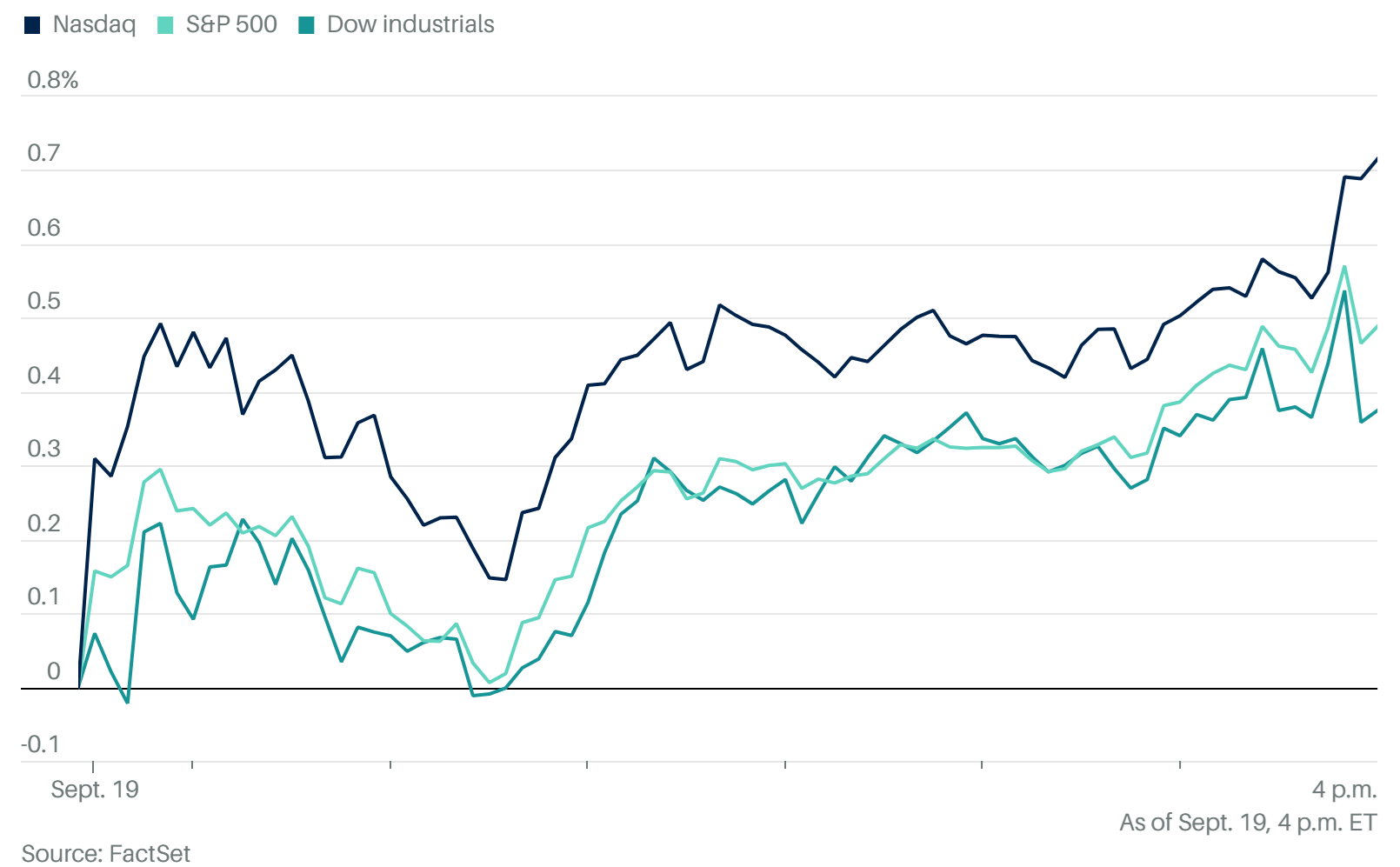

道瓊工業指數(DJI)+0.4%。

標普500(S&P 500)+0.5%。

納斯達克(Nasdaq)+0.7%,受蘋果新機上架帶動。

收盤紀錄:三大股指連續兩日創歷史新高。

週線表現:

標普500 +1.2%,連三週上漲。

納斯達克 +2.2%,連三週上漲。

道瓊 +1%,連兩週上漲。

市場氛圍:聯準會重啟降息後,市場風險情緒強烈,「大盤高歌」帶動跨資產行情創下自2021年以來最廣泛漲勢。

宏觀與政策動態

美中領導人通話:

特朗普稱與習近平會談「在多項重大議題上取得進展」,涵蓋貿易、芬太尼、俄烏戰爭、TikTok協議。

TikTok交易:據《華爾街日報》,協議將由美國投資財團(Oracle、Silver Lake、a16z等)持股80%,但細節仍未確定。

中方表態:支持商業解決方案,要求美方避免新增限制性措施。

分歧:美方提及後續會晤,中方公報未提。

俄烏戰爭風險:俄羅斯持續挑釁北約,若歐洲加大制裁,美國可能跟進,恐拖累美中談判進展。

潛在影響:TikTok協議若成,可能打開其他中美合作之門(如福特–寧德時代電池合作),但中資車廠(如比亞迪)進入美國市場仍不太可能。

板塊與個股焦點

1. 科技與AI

七巨頭(Mag 7):除Nvidia外全線上漲。Tesla週漲近8%,Alphabet +6%,Apple +5%。

Oracle(ORCL):傳與 Meta 洽談約 200 億美元雲端合作,為 AI 模型訓練與部署提供算力。股價 +4.1%,今年累漲85%。

Oracle 目前滿手好牌,每次算力供應合約揭露就是利多表現機會,但須留意長期股價區間已到巔峰,市場 price-in 的是算力合約價值還是真正的營收? Micron(MU):創歷史新高後回落,9月23日將公布財報。

Broadcom(AVGO):本週 -4%,此前大漲後回調。

目前法人市場由機器人驅動交易,具備實質利多者,未必在創高之後可以持續攻頂,下週須留意 NVDA、TSM 漲不動,Mag-7 也漲不動的可能

2. 傳產與能源

核能板塊:Oklo(OKLO)、Nano Nuclear(NNE)等股大漲,受益於市場對核能長期需求的樂觀預期。

程式交易目前偏好 動能(momentum)策略,小型投機股呈現「強者愈強」的現象。隨著程式化買盤持續推升,成交量穩定放大,這類標的常出現當日沖銷的交易機會。建議操作時以短線為主,嚴格控制隔日留倉部位,以降低風險

後市展望

行情邏輯:

降息+AI熱潮+消費韌性 → 構成「韌性交易」(Great Resilience Trade)。

風險資產全面上漲,股票、債券、大宗商品罕見齊漲。

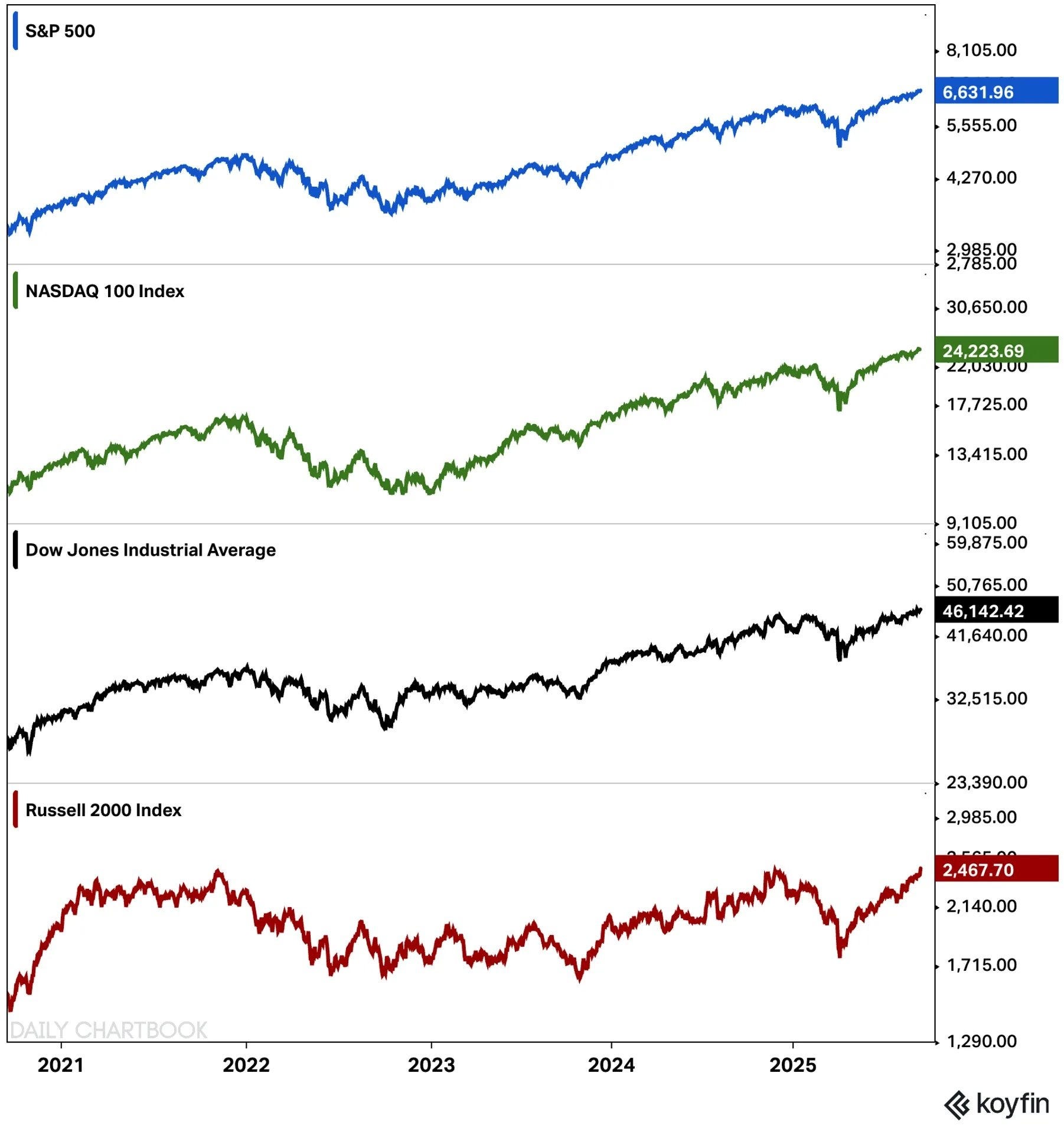

高收益債連續創紀錄漲勢,羅素2000連七週上漲。

樂觀敘事:市場相信「降息+AI週期」能延長牛市,短期泡沫擔憂被淡化。

風險提醒:

美債殖利率上升,Fed未必降息如市場預期。

通膨若再度黏性,將打壞風險資產行情。

ETF空頭部位、避險資金流入黃金與現金,顯示部分投資人保持謹慎。

專家觀點:

「市場正進入近似完美的環境——經濟尚可、聯準會還在降息。」(Manulife John Hancock)

「每一個新高都應該買入,除了最後一個。」(Solus AM)

部分機構認為這波行情仍有續航力,但若政策不及預期,可能觸發修正。