大盤總覽:技術股修正與避險情緒

指數表現與資金輪動:S&P 500 下跌約 0.5%,Nasdaq 指數因軟體股持續低迷而重挫超過 1.5% 。然而,道瓊工業指數逆勢上漲 0.4%,反映出投資者正將資金從科技巨頭轉向藍籌股與價值股 。

Apple 成為安全避風港:Apple (AAPL) 股價上漲 1.8%,與整體科技股走勢背道而馳 。投資人認為 AI 的市場動盪主要集中在軟體領域,而 Apple 做為硬體端受到的威脅較小,目前市值約 4 兆美元,重回全球第二大公司 。

勞動力市場警訊:ADP 報告顯示 1 月份新增就業人數僅 22,000 人,遠低於預期的 45,000 人,加上聯邦政府停工導致官方數據延期,市場對勞動力市場出現裂痕感到擔憂 。

商品與避險資產:受美伊緊張局勢影響,黃金價格曾一度上漲,但隨後回落至每盎司 5,000 美元以下 。比特幣則表現疲軟,跌至 72,000 美元附近 。

軟體股後續:AI 顛覆風險

持續性的拋售潮:軟體板塊是今年 S&P 500 表現最差的領域,已下跌約 4% 。市場極度擔憂生成式 AI(如 Anthropic 推出的新工具)會取代傳統軟體服務,導致 Adobe、Salesforce 等指標股紛紛跌至 52 週低點 。

「不要抄底」的警告:專家警告投資者不要盲目買入觸及新低的軟體股,研究顯示「輸家往往會繼續輸」 。JPMorgan 建議,除非公司能證明 AI 是助力(tailwind)而非阻礙(headwind),否則市場不再買單 。

AMD 展望不佳,股價慘跌

財報亮眼但股價慘跌:AMD 公布 Q4 營收 103 億美元、EPS $1.53,雙雙超越市場預期 。

展望不敵高標期待:儘管數據中心業務成長強勁,但 Q1 營收展望僅約 98 億美元(中值),未能達到部分分析師期望的 100 億美元以上標竿,導致股價崩跌 17% 。

挑戰 Nvidia 的野心:CEO 蘇姿丰看好 2030 年 AI 數據中心市場將達 1 兆美元,並推出 MI500 系列晶片與 Helios 伺服器,直接對標 Nvidia 的產品 。

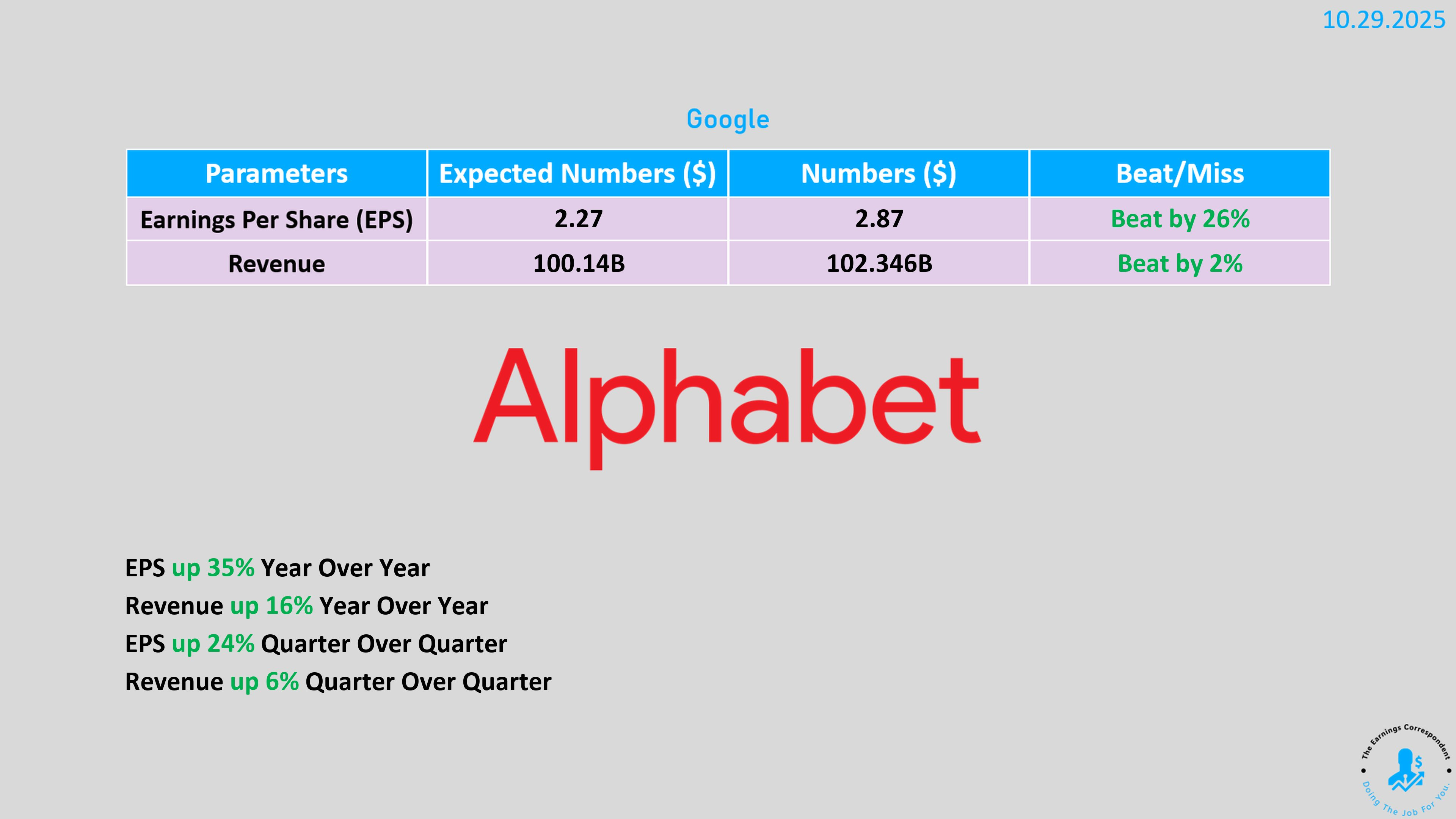

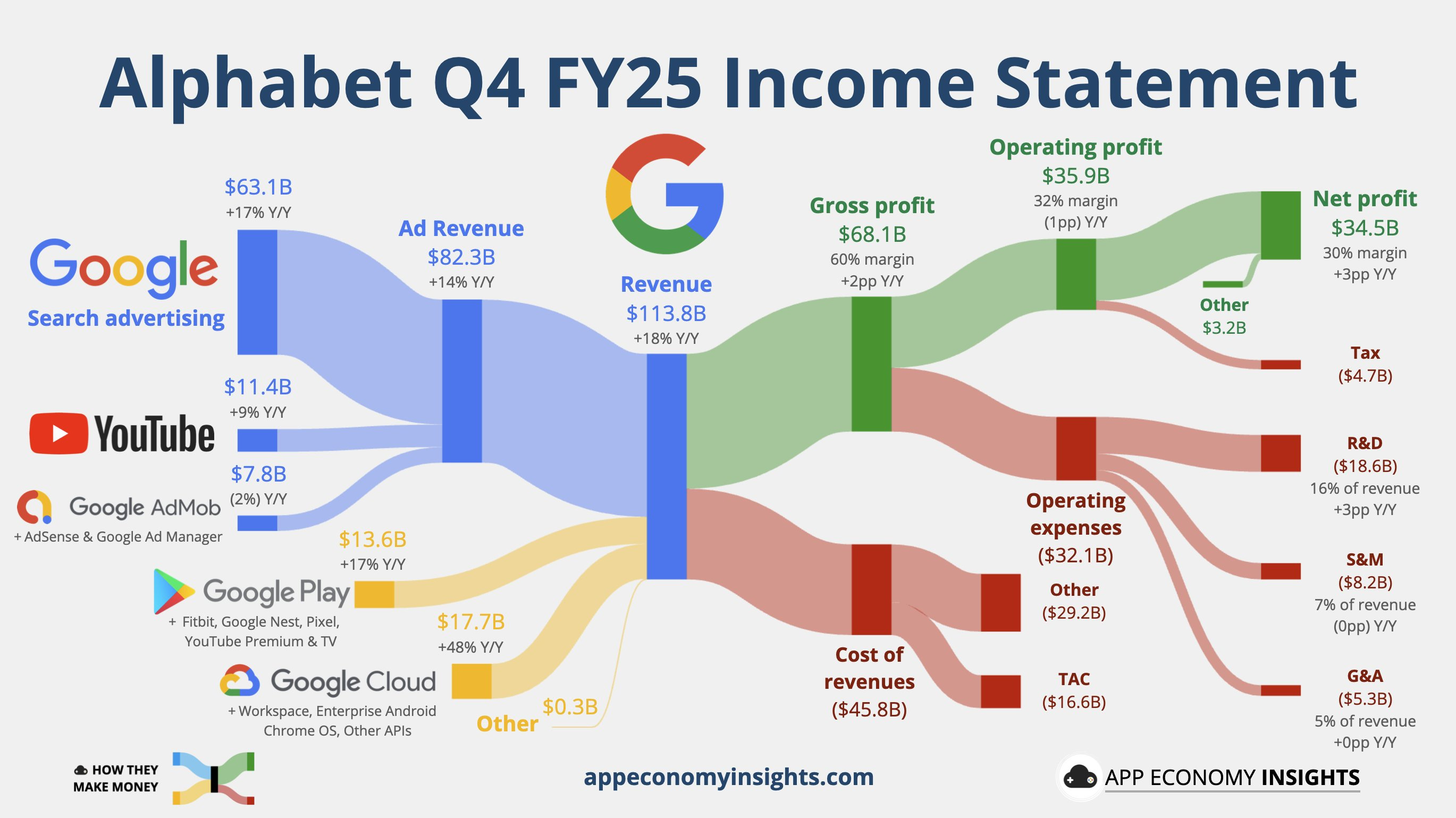

1. Alphabet (GOOGL, GOOG)

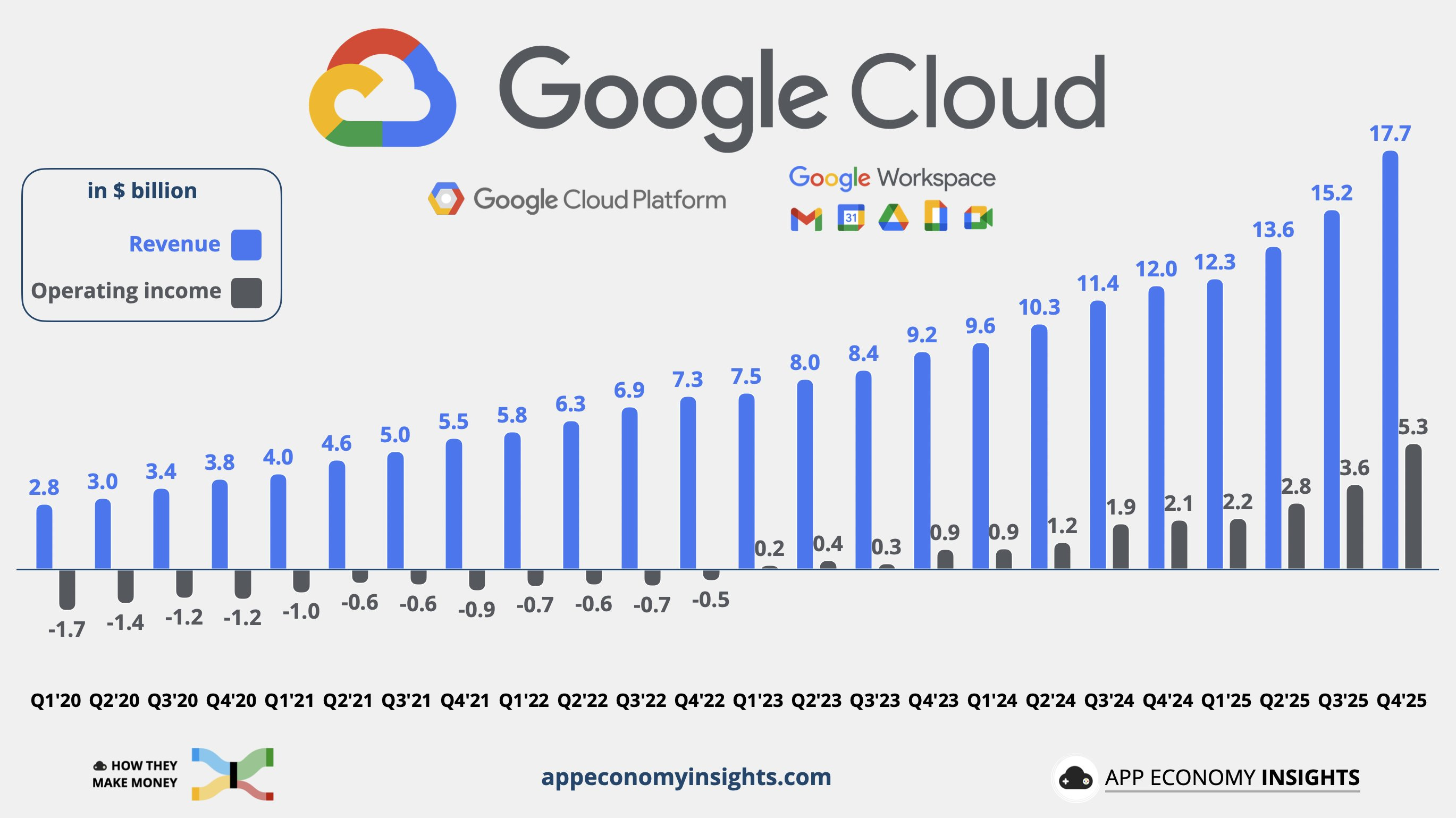

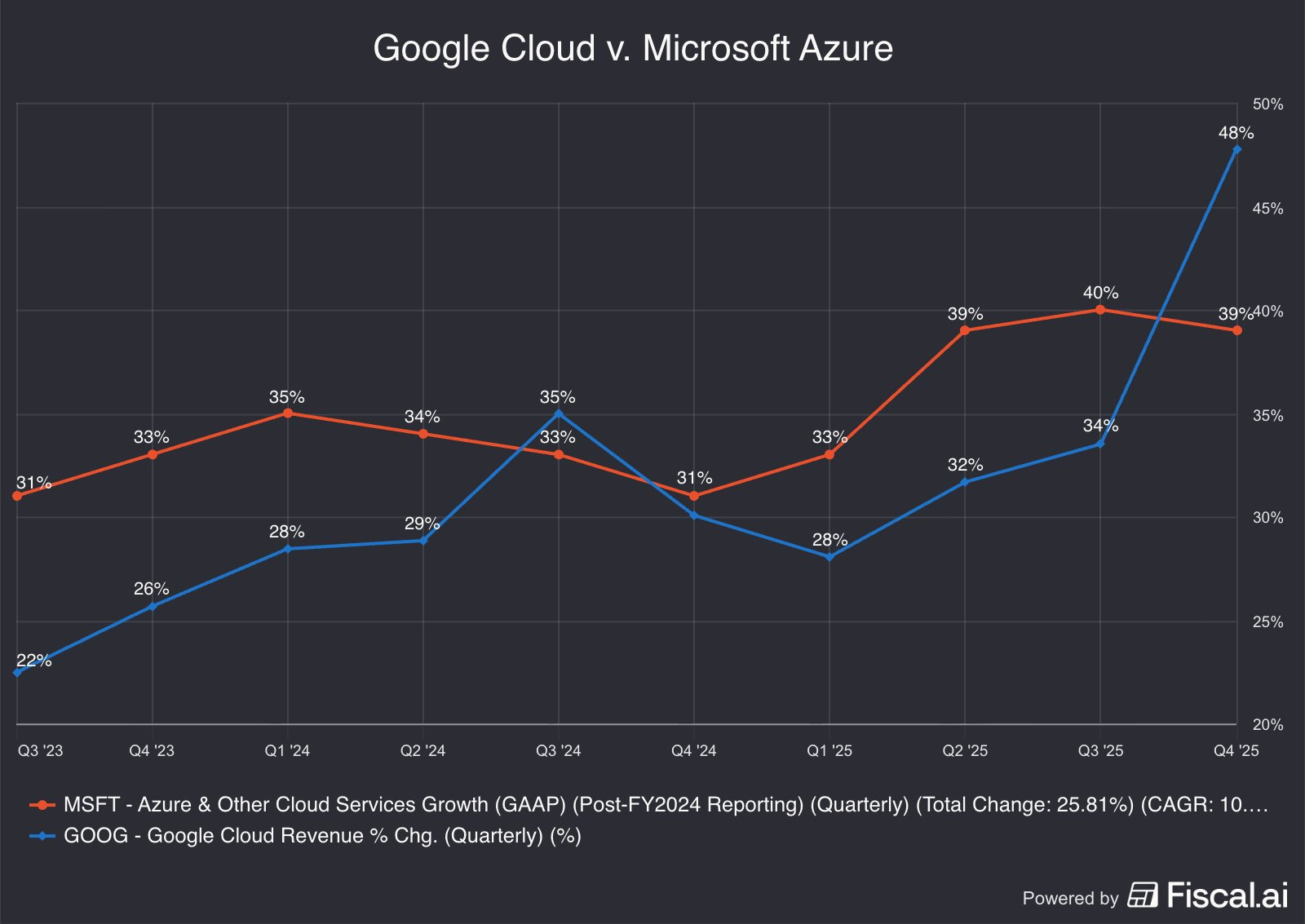

強勁獲利與營收:第四季營收成長 18% 達 1,138 億美元,EPS 為 $2.82,均優於華爾街預期 。其中 Google Cloud 表現亮眼,營收增長 48% 達 177 億美元 。

震撼市場的支出預測:Alphabet 預計 2026 年資本支出將達到 1,800 億美元(遠高於分析師預期的 1,195 億),這項為了鞏固 AI 基礎設施的巨額投入,讓投資人擔心其利潤率受損,股價盤後一度重挫 7% 後才逐步回穩 。

AI 領先地位:執行長 Pichai 表示,Gemini 3 模型的成功發布以及與 Apple 的合作,鞏固了其在 AI 時代的競爭優勢 。

2. Uber Technologies (UBER)

盈餘未達標:Q4 EPS 為 $0.71,低於市場預期的 $0.78,股價應聲下跌約 3.8% 。

機器人計程車 (Robo-Taxi) 戰略:Uber 雖然沒有自研 AV 技術,但透過與 Waymo 等夥伴合作,計劃在 2026 年底前於全球 15 個城市提供自駕車服務,目標成為全球最大的 AV 媒合平台 。

4. Eli Lilly (LLY)

減肥藥熱潮持續:受惠於減肥藥需求爆炸性成長,Eli Lilly 公布了非常樂觀的 2026 年利潤預測 。

市值里程碑:股價大漲 9%,使其市值重回 1 兆美元大關,展現出與低迷科技股截然不同的強勢動能 。

5. Arm Holdings (ARM)

財報表現:營收年增 26% 達 12.4 億美元,創下歷史紀錄,且 EPS 高於預期 。

市場冷落:儘管基本面強勁且 AI 需求推動版稅收入增加,但受整體半導體板塊走弱影響,股價盤後重挫逾 10% 。

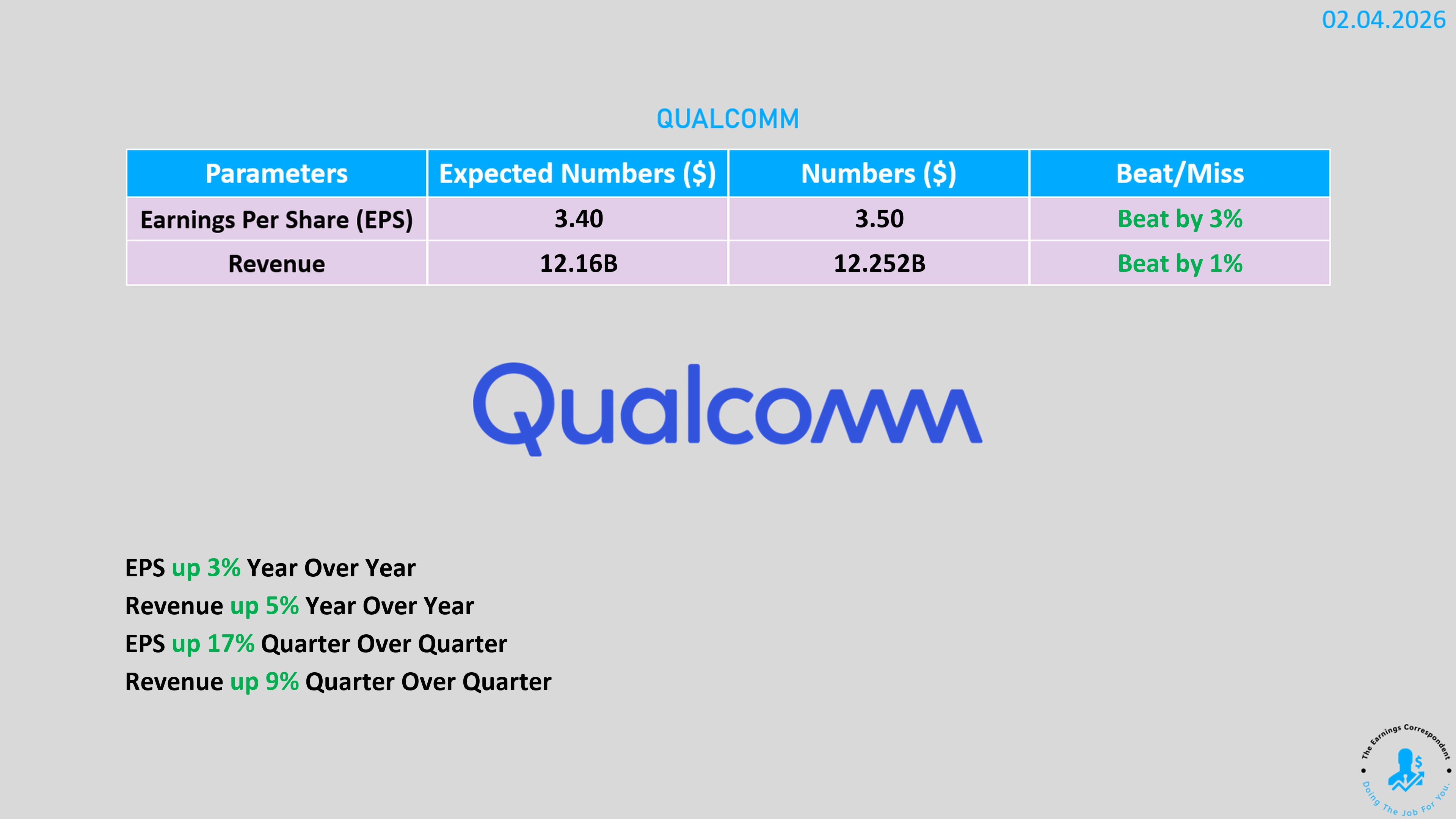

6. Qualcomm (QCOM)

受到供應鏈拖累:雖然 Q4 營收與盈利擊敗預期,但公司對本季的營收展望(102 億 - 110 億美元)低於預期 。

記憶體荒:執行長 Cristiano Amon 直言「行業性記憶體供應限制」影響了手機晶片的近期前景,導致股價跌幅一度達 9% 。

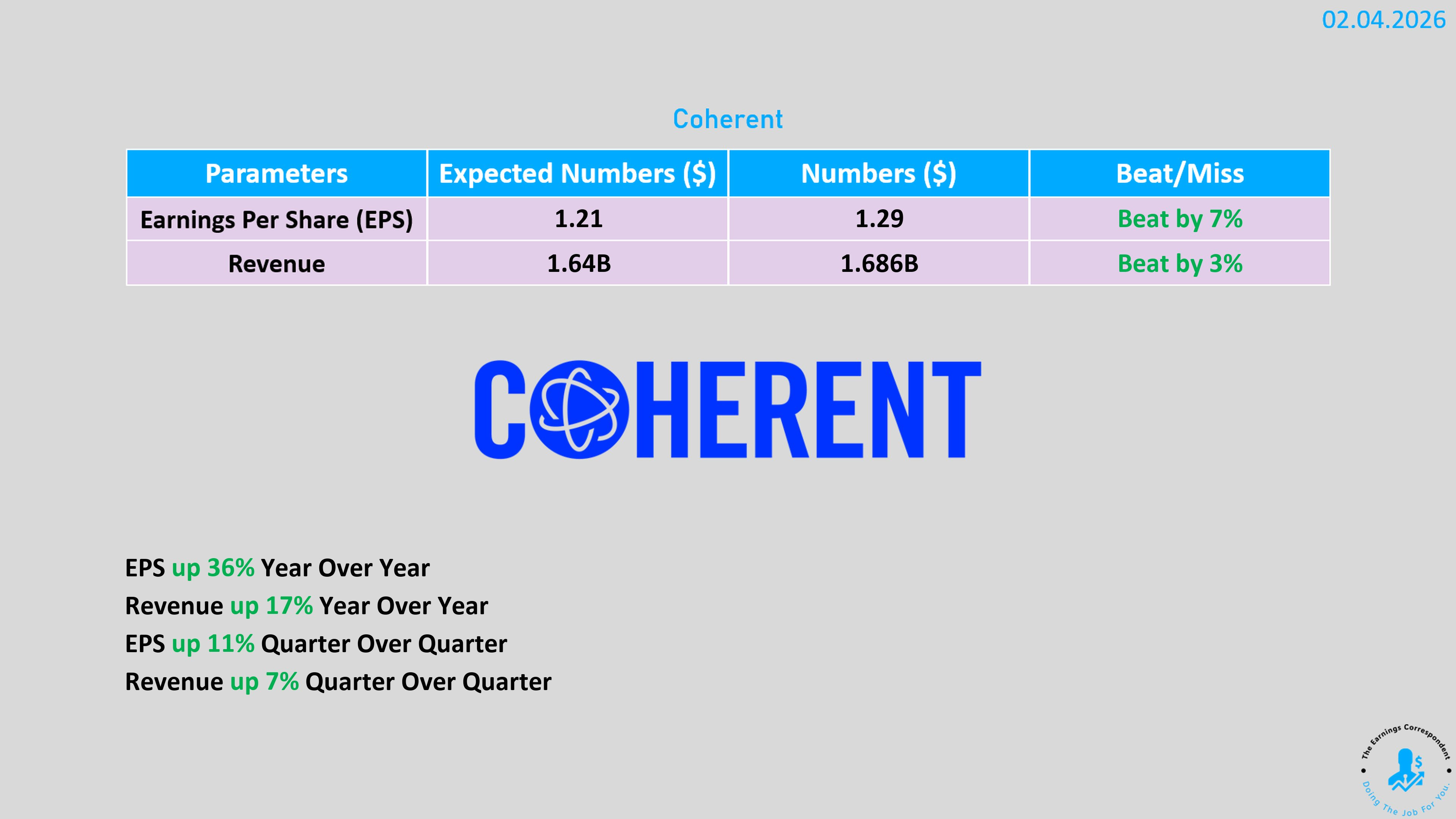

7. Coherent (COHR)

全面優於預期:會計年度 Q2 營收 16.9 億美元,調整後 EPS 為 $1.29,皆高於分析師預期 。

樂觀指引:公司預計下一季營收將進一步攀升至 17 億至 18.4 億美元之間 。

投資觀點:

目前的市場正處於一個關鍵的轉折點:投資人不再僅僅因為「參與 AI」而給予溢價,而是開始嚴格審視 AI 投入回報率 (ROI) 與 資本支出 (CapEx) 的合理性。

Alphabet 的 2026 資本支出指引高達 1,800 億美元,遠超預期。這反映出科技巨頭認為「投資不足」的風險遠大於「投資過度」。這對 AI 硬體供應鏈(如 TSMC CoWoS、高速傳輸、液冷)是長線利多。雖然市場短期因擔心毛利而拋售,但隨著 hyperscalers 財報發布之際,也堅定今年 AI 資本支出規模,這其實強化「基礎設施需求尚未見頂」的信念。

AMD 的警示:即便財報達標,但因展望未能滿足市場「極高標」的期待而暴跌 17%。這顯示目前市場對 AI 晶片二當家的容錯率極低。AMD 的重挫可能是重新評估其 MI500 系列 能否奪取 Nvidia 市佔的機會。但在情緒穩定前,不宜過早「抄底」。

Anthropic 等新興 AI 工具對傳統軟體(Adobe, Salesforce 等)構成直接挑戰。建議不要在軟體股創新低時「接刀子」,因為輸家往往會持續走弱。