市場表現

三大股指小幅收漲,納指再創新高,晶片股領漲。

本週焦點數據:

週二:非農年度修正 → 市場預期下調,或升溫降息預期。

週四:CPI數據 → 潛在影響更大,決定年底政策基調。

市場定價:已完全消化 9 月降息 25 基點,並預期未來 12 個月共降息 142 基點。

風險點:若 CPI ≥ 3%,市場信心將受衝擊。PPI 作為前導指標需關注。

長債利率問題:因全球債務與預算失衡推升,若川普掌控 Fed,可能採行收益率曲線控制(YCC),變相「隱形QE」。

資金動向與避險資產

黃金強勢:背後推動來自央行買盤(中國連續 20+ 個月增持)、機構避險、ETF 資金流入。

配置建議:現價偏高,宜逢低布局而非追高。

機構倉位:

美銀牛熊指標 5.9(中性偏樂觀)。

對沖基金加大空單,標普 500 期貨空倉創紀錄 1,800 億美元。

波動率:VIX 長期維持在 15 的低位,暗示潛在波動風險。

美股板塊與個股

科技股:

HOOD、APP 納入標普500,股價暴漲。

ALAB 因 AI 業務被看好,機構上調目標價。

AI 板塊呈「輪動炒作」格局(NVDA、APLD、CRWV、BBAI、AVGO、MRVL)。

消費股:餐飲板塊(如 CMG)持續低迷,因客流減弱、同店銷售不及預期。

蘋果:即將發表 iPhone 17、Vision Pro,市場預期冷淡,估值高(PE 約 30 倍)。

特斯拉:銷量增長落後同業,但市場已將其視為 AI/機器人公司,電動車銷售被淡化。

評估 Tesla 股價時,不該局限於其電動車製造商的身份,而應將其視為在全球推動物理世界 AI 化的先驅型機器人製造企業。但對我個人而言,要完全跳脫前者的框架並不容易 醫療保險股:

UNH 上調 EPS 預期,股價上漲。

ELV 因發債壓力股價疲軟。

HUM 受惠老齡化市場,財報亮眼,股價強勢。

投機股與妖股:

QS 固態電池演示,股價暴漲 21%。

HERTZ 因比爾阿克曼正面評價上漲。

BMNR、BLSH 獲木頭姐加倉。

OCTO 爆炒 3000% → 2.5 億美元配售 Worldcoin 財庫,任命明星分析師進董事會,被質疑「拉名人圈錢」模式。

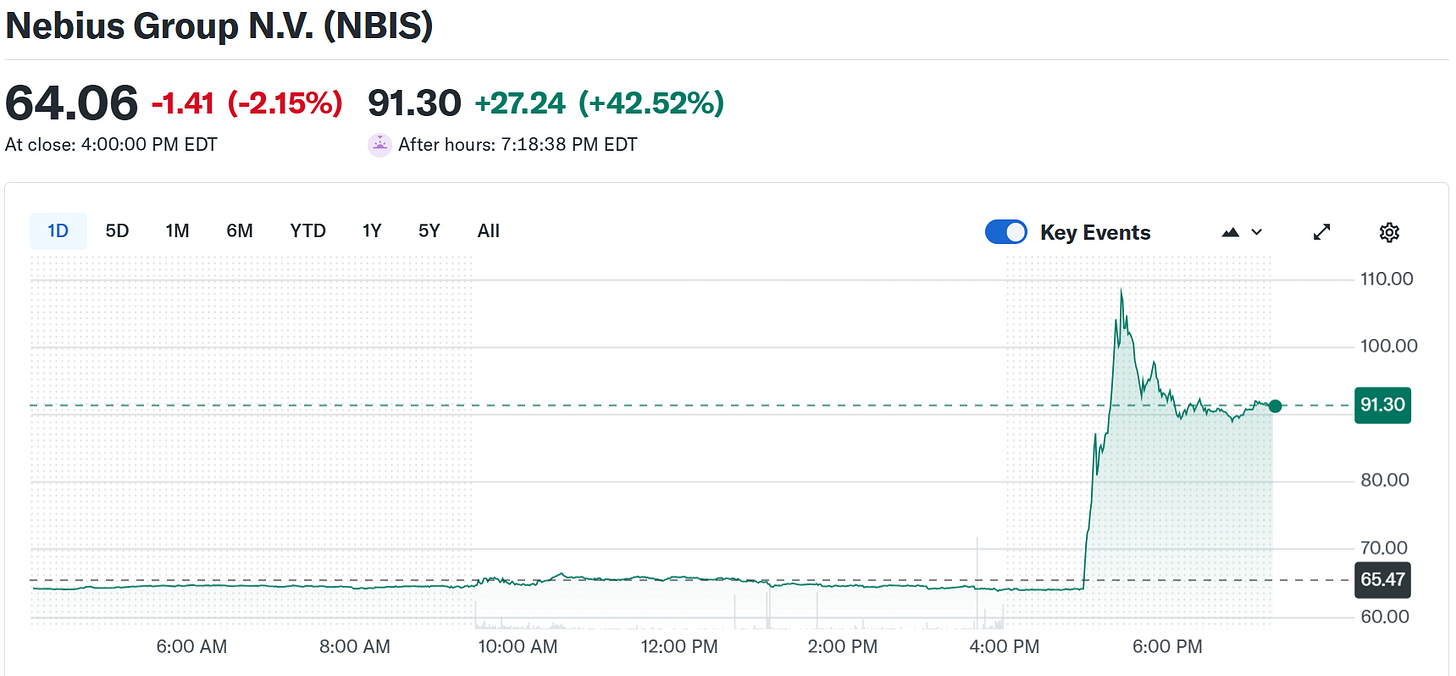

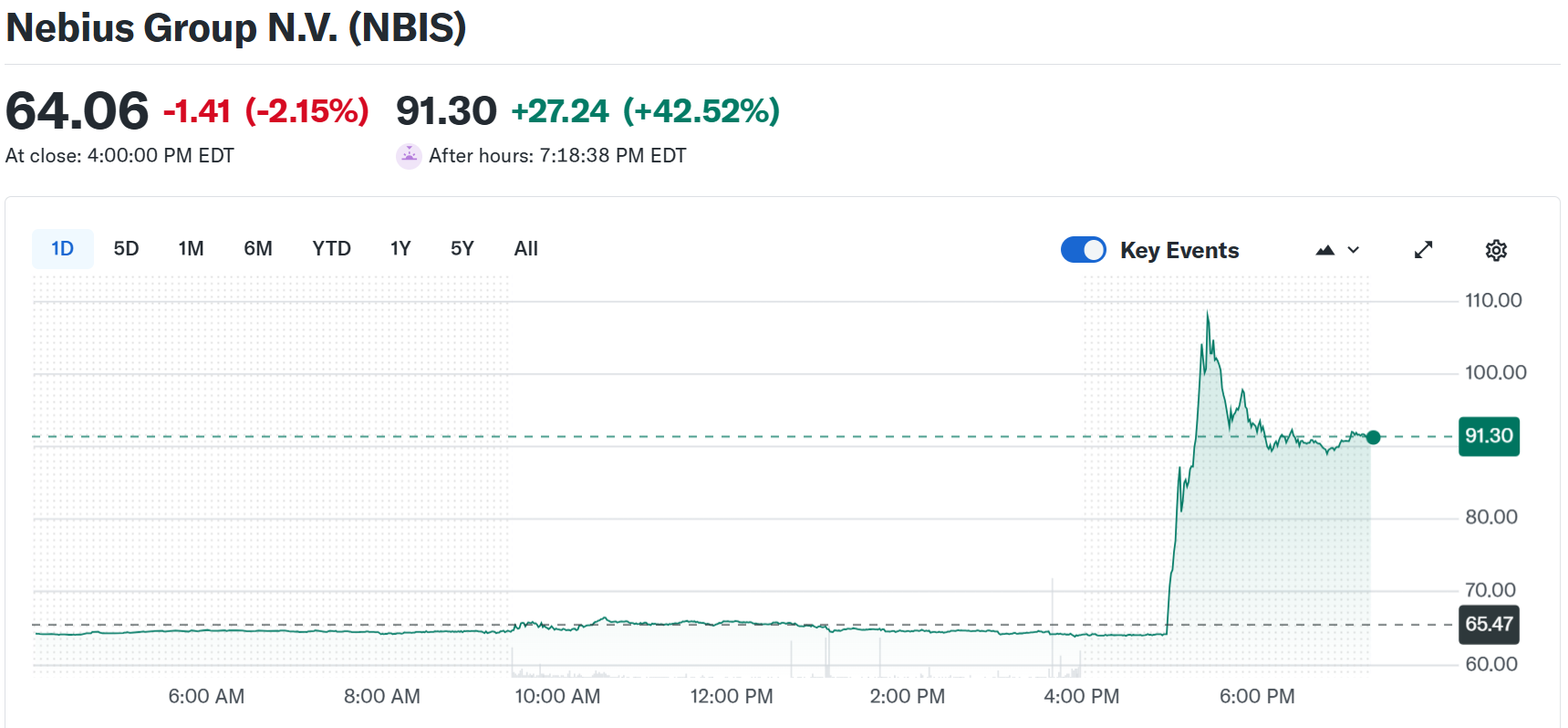

Nebuis (NBIS)獲 Microsoft 訂單

Nebius (NBIS) 與 微軟 (MSFT) 簽署 AI 雲端運算合約,價值 174–194 億美元,至 2031 年。由美國 紐澤西資料中心提供 AI 算力。盤後 Nebius 股價一度暴漲 60%。

微軟已與 CoreWeave (CRWV) 有類似 AI 算力合作。 CRWV 股價週一漲 5%,盤後續上漲 6%。

Nvidia 晶片為 Nebius 資料中心提供算力,並且是投資方,CoreWeave 也同樣使用 Nvidia 晶片,且獲得 Nvidia 投資。包括即將上市的 Lambda 其與 Nvidia 關係亦是如此:既是晶片供應商、投資者,甚至也成為算力租方。

中國與港股:

恒生年初至今上漲近 29%,遠超標普 500 的 10.5%。

對沖基金 8 月大舉買入中國與新興市場股票,淨買入量創新高。

高盛唱多中國股市,認為市盈率有持續擴張潛力。

A股槓桿融資攀升,帶動牛市氛圍,但短期或有獲利回吐。

✅ 整體結論:

短期(9–10 月):數據與政策不確定性帶來波動,對沖基金偏空,但散戶不必過度恐慌。

中期:若 YCC 成真,全球股市有望持續上行。

長期:黃金、中國股市與 AI 科技股仍是資金關注焦點。